from 01.01.2010 to 01.01.2020

Moscow, Russian Federation

VAK Russia 08.00.12

VAK Russia 08.00.05

VAK Russia 08.00.10

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

CSCSTI 06.35

Russian Classification of Professions by Education 38.06.01

Russian Library and Bibliographic Classification 6505

BISAC BUS001010 Accounting / Financial

The article discusses practical issues of business risk management based on internal audit tools aimed at improving the efficiency of the company's internal control system. Methodical recommendations have been proposed for the establishment of an internal system of identification and control of corporate risks with the help of assessment reserves. A methodical tool kit is presented, allowing internal auditors to identify existing risks of business activity, to develop timely measures aimed at preventing errors in accounting, financial irregularities, as well as to improve business efficiency, in general.

management, business risks, financial reporting, internal audit, control, estimated reserves

В условиях глобализации и гипердинамичной экономики усиливается влияние негативных факторов на социально-экономические процессы в стране и хозяйственную деятельность российских компаний, повышаются риски ведения бизнеса, требующие их постоянного контроля. Одним из эффективных инструментов управления рисками хозяйственной деятельности, включая корпоративное мошенничество и искажение бухгалтерской (финансовой) отчетности, является внутренний аудит. В современных условиях внутренний аудит направлен на анализ и контроль соответствия деятельности компании законам, стандартам, планам, нормам, правилам, приказам и принятым управленческим решениям. Выявляя отклонения и устанавливая причины их возникновения, внутренний аудит позволяет своевременно разработать мероприятия, нацеленные на оптимальное функционирование бизнеса, предупреждение финансовых нарушений и корпоративного мошенничества, повышение эффективности бизнеса.

Внутренний аудит позволяет выявить и предупредить факты непреднамеренных и преднамеренных искажений информации в учетных регистрах, финансовой и управленческой отчетности, тем самым, обеспечивая определенную гарантию качества системы управления хозяйственной деятельностью. Искажения в финансовой и управленческой отчетности могут быть существенными и несущественными; преднамеренными и непреднамеренными. Существенность определяется самостоятельно хозяйствующим субъектом, и ее уровень определяется исходя из величины и характера статей отчетности. В соответствии с Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учету и отчетности» (ПБУ 22/2010)», утвержденным Приказом Министерства финансов РФ от 28.06.2010 г. № 63н ошибки в бухгалтерском учете могут быть обусловлены неправильным применением законодательных норм, ошибками в расчетах, неправильным применением учетной политики, а также недобросовестными действиями должностных лиц [6].

По результатам обследования американских компаний международный Институт внутренних аудиторов (The Institute of Internal Auditors) сделал вывод, что на контроль и предупреждение искажений в отчетности направлено 80% рабочего времени внутренних аудиторов, в остальное время они занимаются консультационной работой. При этом, качество внутреннего аудита определяется не только квалификацией работников, но и организационными отношениями внутренних аудиторов с потенциально рисковыми подразделениями. Вопрос независимости и подчиненности внутренних аудиторов был предметом исследования международного Института внутренних аудиторов. Результаты исследования за 2019 год показали, что 72% руководителей подразделений внутреннего аудита функционально подотчетны аудиторскому комитету при совете директоров, 17% — высшему исполнительному руководству (президенту или генеральному директору), 2% — финансовому директору или контролеру (рис.1) [1].

Рис.1. Результаты оценки независимости подразделений внутреннего аудита

В российской практике используется классический вариант функционального подчинения подразделения внутреннего аудита аудиторскому комитету, а административного – генеральному директору. По статистике, многие российские компании, входящие в топ-200, используют именно этот подход, поскольку он обеспечивает службам внутреннего аудита наибольшую степень независимости [3].

Внутренний аудит позволяет провести оценку эффективности бизнес-процессов и рабочих процедур внутри компании. Более того, внутренний аудит позволяет разобраться в работе различных хозяйственных процессов и дать объективное представление владельцам бизнеса информацию о происходящем, предложить инструменты по оптимизации и исправлению, в целях недопущения прежних ошибок. Эффективность достигается за счет применения тщательно проработанных процессов аудита, разработанных отчетов о затратах рабочего времени, а инвестиции в инфраструктуру внутреннего аудита осуществляются в соответствии с теми же показателями, что используют и другие подразделения организации.

Методология внутреннего аудита представляет собой комплекс методов формирования доказательной базы тестирования различных учетных систем: процесс анализа данных; процессы стандартизации; экспертиза в области ИТ и т.д. В практике внутреннего аудита выделяют несколько подходов при его проведении: операционный подход, (проверка структуры и содержания бизнес-процессов, а также систем их контроля; бухгалтерский подход (подтверждение мнения о достоверности бухгалтерской (финансовой) отчетности; комплаенс-подход (оценка полноты и правильности соблюдения рабочих правил); ревизионный подход (оценка обеспечения и сохранности имущества компании); риск-ориентированный подход (выявление и контроль наиболее проблемных участков хозяйственной деятельности) [2].

Методические подходы к выявлению и контролю рисков хозяйственной деятельности

Хозяйственная деятельность компании подвержена различным рискам, на идентификацию которых направлены рекомендации Минфина России, содержащиеся в Информации от 14.09.2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности (ПЗ-9/2012)». Наиболее значимых рисков хозяйственной деятельности, которые могут повлиять на соблюдение принципа непрерывности деятельности в будущем, являются: финансовые риски (рыночные, кредитные, риск ликвидности), а также страновые, правовые и репутационные.

Внутренний аудит позволяет контролировать влияние любых рисков, но прежде всего, внутрифирменных или корпоративных. Методики оценки финансовой отчётности на признаки возможных манипуляций официально не закреплены в российских стандартах учета и отчетности, что требует развития при оценке финансовой отчетности на предмет манипуляций и факторов риска, свидетельствующих о возможном отсутствии реальной деятельности организации с учетом положений Международного стандарта аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 № 2н) [4].

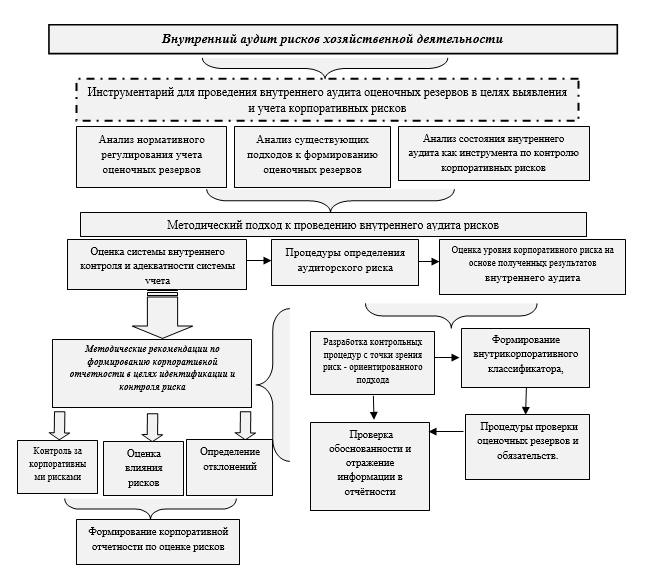

Предлагаемый методический инструментарий внутреннего аудита рисков хозяйственной деятельности (рис.2) [7], представляет систему, которая позволяет осуществлять контроль и верификацию начисленных расходов с целью выявления рисков неэффективного использования затрат, включая мошеннические действия.

Аналитические процедуры внутреннего аудита в данной системе обеспечивают проверку наиболее рискованных участков учета, отчётности и внутрикорпоративных документов, связанных с формированием оценочных резервов, а также проверку эффективности использования расходов на формирование оценочных резервов, что предполагает оценку соответствия данных расходов целям создания оценочных резервов и корректности их списания в бухгалтерском учете в соответствии с учетной политикой компании.

Рис. 2. Система внутреннего аудита рисков хозяйственной деятельности

Формирование оценочных резервов, с одной стороны, направлено на учет бизнес-рисков, а с другой, служит дополнительным источником корпоративных рисков, средством манипуляции с отчетностью, обладая высокой вариативностью, зависимостью от учетной политики компании и профессионального суждения бухгалтера [7]. Поэтому внутренний аудит рисков оценочных резервов представляет собой процесс контроля со стороны собственников за их формированием и влиянием на показатели финансовой отчётности, имеющий целью оценку эффективности управления корпоративными рисками, обусловленными использованием оценочных резервов и оценочных обязательств.

Внутренний аудит оценочных резервов с использованием аналитических процедур

Методическим инструментом, выступающим в качестве навигатора разработки процедур внутреннего аудита, служит классификатор внутрикорпоративных рисков, в том числе, обусловленных мошенническими действиями с использованием оценочных резервов и оценочных обязательств (табл. 1) [8].

Табл. 1 - Фрагмент классификатора внутрикорпоративных рисков для оценки их влияния на показатели отчётности компании

|

Признак классификатора |

События хозяйственной жизни |

Факторы риска |

|

Риски формирования стоимости активов и обязательств |

При формировании показателей финансовой отчётности; в момент закрытия месяца; при закрытии бухгалтерских счетов учета затрат; в момент согласования/или подписания договора; при отражении результатов инвентаризации активов и обязательств; в момент формирования гарантийной документации. |

Ошибка учета; неверная трактовка формирования показателя; неприменение положений учетной политики; частичное закрытие месяца (отсутствие сформированных документов) |

|

Риски формирования затрат |

В момент закрытия месяца; при составлении промежуточной бухгалтерской отчётности, составляемой на каждый отчетный период в течении года |

Частичное закрытие счетов учета затрат; ошибка при реформации баланса; несвоевременный ввод документов и отражение информации о затратах на счетах учета; мошенничество (преднамеренное искажение/корректировка). |

|

Риски формирования отчетности |

В момент закрытия счетов бухгалтерского учета: 20, 23, 25, 26, 29, 44, 91, 90, 99, 84 |

Ошибка в формировании стоимости активов и обязательств; частичное закрытие счетов учета затрат; ошибка при реформации баланса; мошенничество (преднамеренное искажение/корректировка). |

Оценка уровня риска в целях формирования достоверной информации о финансовом положении коммерческих организаций связана с установлением областей повышенного риска, факторами их возникновения, периметром регулирования, вероятностью наступления и результатом их отрицательных последствий, поэтому предлагаемый классификатор внутрикорпоративных рисков служит дорожной картой для служб внутреннего аудита при расчете влияния рисков на показатели отчётности коммерческих организаций и дает возможность использовать его для систематизации и идентификации рисков при сборе данных на различных уровнях бизнес-процессов коммерческих организаций; выявлении отклонений от установленных критериев; проведении процедур оценки рисков, включая определение стоимости риска и его влияния на показатели финансово–хозяйственной деятельности; установлении причин и факторов, способствующих возникновению и росту риска.

Внутренний аудит оценочных резервов должен проводиться с использованием аналитических процедур: проведение оценки применимости выбранной учетной политики; анализ и проверка последовательности ее применения; проведение сверки остатков на счетах бухгалтерского учета, и их дальнейшее отражение в бухгалтерской отчётности на соответствующих статьях; изучение информации о раскрытых резервах в пояснениях к отчетности; проведение расчета уровня существенности; независимый расчет в абсолютных величинах сумм оценочных резервов; составление и использование рабочих документов по выявленным отклонениям.

В таблице 2 представлены результаты внутреннего аудита в части резерва по сомнительной дебиторской задолженности, что позволило оценить влияние отсутствующего резерва на показатели финансовой отчётности.

Табл. 2 - Фрагменты отчета внутреннего аудитора «Оценка влияния оценочного резерва по сомнительным долгам на показатели финансовой отчётности»

|

Наименование показателя |

Код строки |

На 31.12.18 г. без резерва по сомнительным долгам, тыс. руб. |

На 31.12.18 г. с учетом резерва по сомнительным долгам, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Доля участия оценочного резерва в валюте баланса, % |

Доля участия оценочного резерва в общей сумме дебиторской задолженности компании, % |

Доля участия оценочного резерва в чистой прибыли компании, % |

|

Основные средства |

1150 |

3 254 |

3 254 |

0 |

- |

- |

- |

|

Запасы |

1210 |

139 488 |

139 488 |

0 |

- |

- |

- |

|

Дебиторская задолженность |

1230 |

42 477 |

33 914 |

- 8 563 |

4,5 |

20,2 |

28,8 |

|

Финансовые вложения |

1240 |

3 863 |

3 863 |

0 |

- |

- |

- |

|

Денежные средства и денежные эквиваленты |

1250 |

1 197 |

1 197 |

0 |

- |

- |

- |

|

Прочие оборотные активы |

1260 |

319 |

319 |

0 |

- |

- |

- |

|

БАЛАНС |

1600 |

190 598 |

182 035 |

- 8 563 |

4,5 |

20,2 |

28,8 |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

100 |

100 |

0 |

- |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

29 783 |

21 220 |

- 8 563 |

- |

- |

- |

|

Заемные средства |

1510 |

8 463 |

8 463 |

0 |

- |

- |

- |

|

Кредиторская задолженность |

1520 |

152 252 |

152 252 |

0 |

- |

- |

- |

|

БАЛАНС |

1700 |

190 598 |

182 035 |

- 8 563 |

от 1% до 5% |

от 20% до 40% |

от 20% до 40% |

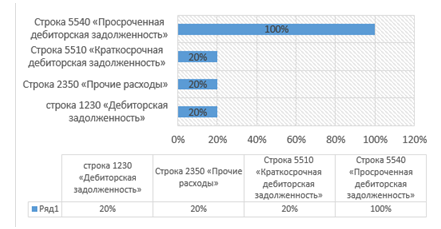

По результатам внутреннего аудита оценочных резервов по сомнительным долгам было выявлено суммарное количество выявленных отклонений в бухгалтерской (финансовой) отчетности компании (рис. 3).

Рис. 3. Суммарное количество отклонений по результатам внутреннего аудита оценочных резервов

На основе отчета внутреннего аудитора в части анализа дебиторской задолженности выявлено отклонение, которое позволило провести оценку влияния отсутствующего резерва на показатели финансовой отчётности. В частности, установлено, что доля участия оценочного резерва по сомнительной задолженности в валюте баланса в 2018 году составила 4,5%; в дебиторской задолженности - 20,2%, в чистой прибыли компании - 28,8%, что свидетельствует о значительном влиянии оценочных резервов на формирование чистой прибыли компании. Кроме того, выявлены следующие виды корпоративных рисков: риски искажения информации; риски допущения ошибок в математических вычислениях; риски некорректного применения положений учетной политики; риски необоснованности определения величины оценочных резервов; риски предвзятости руководства; риски равномерного и последовательного включения в расходы сумм оценочных резервов.

Система идентификации и контроля рисков хозяйственной деятельности

В таблице 3 представлен фрагмент предлагаемой корпоративной системы идентификации и контроля рисков хозяйственной деятельности в привязке к классификатору внутрикорпоративных рисков. Методические рекомендации по идентификации и контролю рисков, обусловленных использованием оценочных резервов, сформированы на основе обобщения практики внутреннего аудита, и представляют собой методы противодействия факторам, увеличивающим вероятность искажений в учете и отчетности [5].

Табл. 3. Фрагмент корпоративной системы идентификации и контроля рисков хозяйственной деятельности

|

Наиболее рисковые участки учетного процесса |

Виды рисков по классификатору внутрикорпоративных рисков |

Индикаторы возможных мошеннических действий с отчетностью |

Последствия для организации |

Методические рекомендации |

|

|

по противодействию факторам, увеличивающим вероятность искажений в учете и отчетности |

по раскрытию информации о рисках при формировании корпоративной отчетности |

||||

|

Формирование резерва под обесценение МПЗ |

Риски формирования стоимости активов и обязательств Риски микросреды Риски формирования отчетности |

Преднамеренное неиспользование материальных запасов – запасы, находящиеся без движения свыше одного отчетного периода |

Снижение оборачиваемости запасов. Завышение расходов по формированию оценочного резерва. Снижение прибыли. |

Формирование кодекса корпоративного управления, контроль соблюдения принципов профессионального поведения. Контроль производственной дисциплины. |

Раскрытие информации о рисках необходимо в целях обеспечения сохранности активов и обеспечения полноты и достоверности финансовой отчетности |

|

Формирование резерва по безнадежной задолженности

|

Риски формирования внутрикорпоративной документации Риски формирования отчетности |

Формирование сумм по дебиторской задолженности на основании «фиктивных» реализаций товаров (работ, услуг), которые не будут оплачиваться больше трех лет |

Снижение оборачиваемости дебиторской задолженности. Невозможность соотнести показатели дебиторской и кредиторской задолженности. |

Организация проверки новых контрагентов.

|

Необходимо в целях применения различных методик по управлению рисками корпоративного управления |

Для повышения эффективности контроля рисков хозяйственной деятельности со стороны собственников и инвесторов разработаны предложены методические рекомендации для внутренних аудиторов по раскрытию информации и оценке наиболее существенных рисков в корпоративной отчетности, заключающиеся в выделении наиболее рискованных участков в бизнес-процессах, в том числе в разработке классификатора рисков, относящихся к выделенным проблемным зонам, на базе которых формируются показатели отчетности [8].

Таким образом, рассмотренная система идентификации и контроля рисков хозяйственной деятельности позволяет не допускать события, приводящие к искажению показателей в отчётности: формировать и отражать оценочные резервы в том периоде, в котором возникли факты хозяйственных операций, связанные с их отражением, а также не допустить варьирование показателей прибыли за счет создания оценочных резервов.

1. Issledovanie tekuschego sostoyaniya i tendenciy razvitiya vnutrennego audita v Rossii za 2019 goda [Elektronnyy dostup]. - Rezhim dostupa: https://www.iia-ru.ru/contact/Issledovanie%20tekuschego%20sostoyaniya%20i%20tendenciy%20razvitiya%20vnutrennego%20audita%20v%20Rossii%202019.pdf (data obrascheniya 06.04.2020).

2. Vosem' otlichitel'nyh harakteristik. Effektivnaya rabota sluzhby vnutrennego audita v usloviyah rastuschih ozhidaniy zainteresovannyh storon [Elektronnyy dostup]. - Rezhim dostupa:https://www.pwc.ru/ru/riskassurance/publications/assets/effective_internal_audit_functions_rus_updated_27_apr.pdf (data obrascheniya 06.04.2020).

3. Kazakova, N. A., Chikurova S. S. Vnutrenniy audit ocenochnyh znacheniy rezervov i obyazatel'stv kak instrument upravleniya korporativnymi riskami / N. A. Kazakova, S. S. Chikurova // Finansovyy menedzhment. - 2016. - № 3. - S. 121-131.

4. Mezhdunarodnyy standart audita 315 (peresmotrennyy). Vyyavlenie i ocenka riskov suschestvennogo iskazheniya posredstvom izucheniya organizacii i ee okruzheniya: [prikaz: utv. Minfinom Rossii 09 yanv. 2019 g. № 2n] [Elektronnyy resurs] // SPS «Konsul'tantPlyus». - Rezhim dostupa: http://www.consultant.ru/document/cons_doc_LAW_317405/ (data obrascheniya: 02.04.2020).

5. Suglobov, A. E., Popova A. V. Vnutrenniy kontrol' v mehanizme protivodeystviya korrupcionnym proyavleniyam // Audit i finansovyy analiz. - 2018. - № 1. - S. 134-138.

6. Suglobov, A. E., Karpovich O. G. Obespechenie bezopasnosti organizaciy ot riskov korporativnogo zahvata // Audit i finansovyy analiz. - 2018. - № 2. - S. 388-391.

7. Kazakova, N. A., Shuvalova, E. B., Chikurova, S S. International Audit of Estimated Reserves and Liabilities as a Diagnostic Method for Corporate Risks // Advances in Economics and Management, volume 128. International Scientific Conference «Far East Con» (ISCFEC 2020) / Atlantis Press. - 2020. - pp. 2467-2472.

8. Chikurova S.S. Vnutrenniy audit riskov formirovaniya ocenochnyh rezervov i obyazatel'stv v kommercheskih organizaciyah: avtoref. dis. … kand. ekon. nauk: 08.00.12 / Chikurova Svetlana Sergeevna. - Moskva, 2019. - S.18-19.