с 01.01.2010 по 01.01.2020

г. Москва и Московская область, Россия

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.35 Учетно-экономические науки

ОКСО 38.06.01 Экономика

ББК 6505 Управление экономикой. Экономическая статистика. Учет. Экономический анализ

BISAC BUS001010 Accounting / Financial

В статье рассматриваются практические вопросы управления рисками хозяйственной деятельности на основе инструментария внутреннего аудита, направленного на повышение эффективности системы внутреннего контроля компании. Предложены методические рекомендации по созданию внутренней системы идентификации и контроля корпоративных рисков с помощью оценочных резервов. Представлен методический инструментарий, позволяющий внутренним аудиторам выявлять существующие риски хозяйственной деятельности, своевременно разработать мероприятия, нацеленные на предупреждение ошибок в бухгалтерском учете, финансовых нарушений, а также на повышение эффективности бизнеса, в целом.

управление, риски хозяйственной деятельности, финансовая отчетность, внутренний аудит, контроль, оценочные резервы

В условиях глобализации и гипердинамичной экономики усиливается влияние негативных факторов на социально-экономические процессы в стране и хозяйственную деятельность российских компаний, повышаются риски ведения бизнеса, требующие их постоянного контроля. Одним из эффективных инструментов управления рисками хозяйственной деятельности, включая корпоративное мошенничество и искажение бухгалтерской (финансовой) отчетности, является внутренний аудит. В современных условиях внутренний аудит направлен на анализ и контроль соответствия деятельности компании законам, стандартам, планам, нормам, правилам, приказам и принятым управленческим решениям. Выявляя отклонения и устанавливая причины их возникновения, внутренний аудит позволяет своевременно разработать мероприятия, нацеленные на оптимальное функционирование бизнеса, предупреждение финансовых нарушений и корпоративного мошенничества, повышение эффективности бизнеса.

Внутренний аудит позволяет выявить и предупредить факты непреднамеренных и преднамеренных искажений информации в учетных регистрах, финансовой и управленческой отчетности, тем самым, обеспечивая определенную гарантию качества системы управления хозяйственной деятельностью. Искажения в финансовой и управленческой отчетности могут быть существенными и несущественными; преднамеренными и непреднамеренными. Существенность определяется самостоятельно хозяйствующим субъектом, и ее уровень определяется исходя из величины и характера статей отчетности. В соответствии с Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учету и отчетности» (ПБУ 22/2010)», утвержденным Приказом Министерства финансов РФ от 28.06.2010 г. № 63н ошибки в бухгалтерском учете могут быть обусловлены неправильным применением законодательных норм, ошибками в расчетах, неправильным применением учетной политики, а также недобросовестными действиями должностных лиц [6].

По результатам обследования американских компаний международный Институт внутренних аудиторов (The Institute of Internal Auditors) сделал вывод, что на контроль и предупреждение искажений в отчетности направлено 80% рабочего времени внутренних аудиторов, в остальное время они занимаются консультационной работой. При этом, качество внутреннего аудита определяется не только квалификацией работников, но и организационными отношениями внутренних аудиторов с потенциально рисковыми подразделениями. Вопрос независимости и подчиненности внутренних аудиторов был предметом исследования международного Института внутренних аудиторов. Результаты исследования за 2019 год показали, что 72% руководителей подразделений внутреннего аудита функционально подотчетны аудиторскому комитету при совете директоров, 17% — высшему исполнительному руководству (президенту или генеральному директору), 2% — финансовому директору или контролеру (рис.1) [1].

Рис.1. Результаты оценки независимости подразделений внутреннего аудита

В российской практике используется классический вариант функционального подчинения подразделения внутреннего аудита аудиторскому комитету, а административного – генеральному директору. По статистике, многие российские компании, входящие в топ-200, используют именно этот подход, поскольку он обеспечивает службам внутреннего аудита наибольшую степень независимости [3].

Внутренний аудит позволяет провести оценку эффективности бизнес-процессов и рабочих процедур внутри компании. Более того, внутренний аудит позволяет разобраться в работе различных хозяйственных процессов и дать объективное представление владельцам бизнеса информацию о происходящем, предложить инструменты по оптимизации и исправлению, в целях недопущения прежних ошибок. Эффективность достигается за счет применения тщательно проработанных процессов аудита, разработанных отчетов о затратах рабочего времени, а инвестиции в инфраструктуру внутреннего аудита осуществляются в соответствии с теми же показателями, что используют и другие подразделения организации.

Методология внутреннего аудита представляет собой комплекс методов формирования доказательной базы тестирования различных учетных систем: процесс анализа данных; процессы стандартизации; экспертиза в области ИТ и т.д. В практике внутреннего аудита выделяют несколько подходов при его проведении: операционный подход, (проверка структуры и содержания бизнес-процессов, а также систем их контроля; бухгалтерский подход (подтверждение мнения о достоверности бухгалтерской (финансовой) отчетности; комплаенс-подход (оценка полноты и правильности соблюдения рабочих правил); ревизионный подход (оценка обеспечения и сохранности имущества компании); риск-ориентированный подход (выявление и контроль наиболее проблемных участков хозяйственной деятельности) [2].

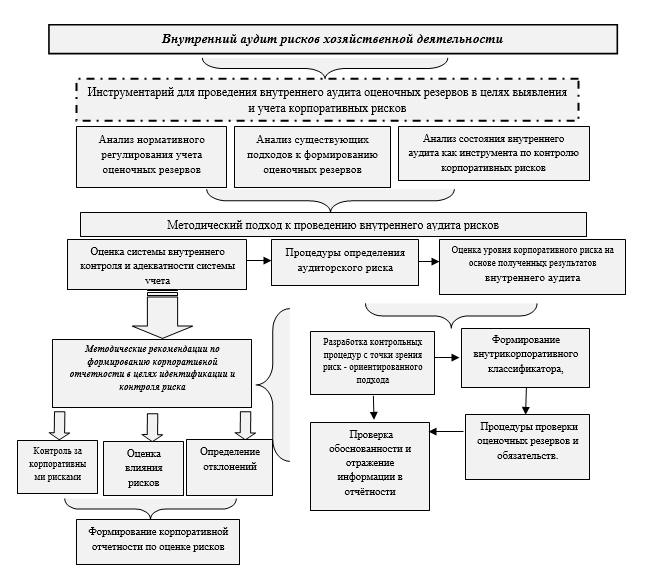

Методические подходы к выявлению и контролю рисков хозяйственной деятельности

Хозяйственная деятельность компании подвержена различным рискам, на идентификацию которых направлены рекомендации Минфина России, содержащиеся в Информации от 14.09.2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности (ПЗ-9/2012)». Наиболее значимых рисков хозяйственной деятельности, которые могут повлиять на соблюдение принципа непрерывности деятельности в будущем, являются: финансовые риски (рыночные, кредитные, риск ликвидности), а также страновые, правовые и репутационные.

Внутренний аудит позволяет контролировать влияние любых рисков, но прежде всего, внутрифирменных или корпоративных. Методики оценки финансовой отчётности на признаки возможных манипуляций официально не закреплены в российских стандартах учета и отчетности, что требует развития при оценке финансовой отчетности на предмет манипуляций и факторов риска, свидетельствующих о возможном отсутствии реальной деятельности организации с учетом положений Международного стандарта аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 № 2н) [4].

Предлагаемый методический инструментарий внутреннего аудита рисков хозяйственной деятельности (рис.2) [7], представляет систему, которая позволяет осуществлять контроль и верификацию начисленных расходов с целью выявления рисков неэффективного использования затрат, включая мошеннические действия.

Аналитические процедуры внутреннего аудита в данной системе обеспечивают проверку наиболее рискованных участков учета, отчётности и внутрикорпоративных документов, связанных с формированием оценочных резервов, а также проверку эффективности использования расходов на формирование оценочных резервов, что предполагает оценку соответствия данных расходов целям создания оценочных резервов и корректности их списания в бухгалтерском учете в соответствии с учетной политикой компании.

Рис. 2. Система внутреннего аудита рисков хозяйственной деятельности

Формирование оценочных резервов, с одной стороны, направлено на учет бизнес-рисков, а с другой, служит дополнительным источником корпоративных рисков, средством манипуляции с отчетностью, обладая высокой вариативностью, зависимостью от учетной политики компании и профессионального суждения бухгалтера [7]. Поэтому внутренний аудит рисков оценочных резервов представляет собой процесс контроля со стороны собственников за их формированием и влиянием на показатели финансовой отчётности, имеющий целью оценку эффективности управления корпоративными рисками, обусловленными использованием оценочных резервов и оценочных обязательств.

Внутренний аудит оценочных резервов с использованием аналитических процедур

Методическим инструментом, выступающим в качестве навигатора разработки процедур внутреннего аудита, служит классификатор внутрикорпоративных рисков, в том числе, обусловленных мошенническими действиями с использованием оценочных резервов и оценочных обязательств (табл. 1) [8].

Табл. 1 - Фрагмент классификатора внутрикорпоративных рисков для оценки их влияния на показатели отчётности компании

|

Признак классификатора |

События хозяйственной жизни |

Факторы риска |

|

Риски формирования стоимости активов и обязательств |

При формировании показателей финансовой отчётности; в момент закрытия месяца; при закрытии бухгалтерских счетов учета затрат; в момент согласования/или подписания договора; при отражении результатов инвентаризации активов и обязательств; в момент формирования гарантийной документации. |

Ошибка учета; неверная трактовка формирования показателя; неприменение положений учетной политики; частичное закрытие месяца (отсутствие сформированных документов) |

|

Риски формирования затрат |

В момент закрытия месяца; при составлении промежуточной бухгалтерской отчётности, составляемой на каждый отчетный период в течении года |

Частичное закрытие счетов учета затрат; ошибка при реформации баланса; несвоевременный ввод документов и отражение информации о затратах на счетах учета; мошенничество (преднамеренное искажение/корректировка). |

|

Риски формирования отчетности |

В момент закрытия счетов бухгалтерского учета: 20, 23, 25, 26, 29, 44, 91, 90, 99, 84 |

Ошибка в формировании стоимости активов и обязательств; частичное закрытие счетов учета затрат; ошибка при реформации баланса; мошенничество (преднамеренное искажение/корректировка). |

Оценка уровня риска в целях формирования достоверной информации о финансовом положении коммерческих организаций связана с установлением областей повышенного риска, факторами их возникновения, периметром регулирования, вероятностью наступления и результатом их отрицательных последствий, поэтому предлагаемый классификатор внутрикорпоративных рисков служит дорожной картой для служб внутреннего аудита при расчете влияния рисков на показатели отчётности коммерческих организаций и дает возможность использовать его для систематизации и идентификации рисков при сборе данных на различных уровнях бизнес-процессов коммерческих организаций; выявлении отклонений от установленных критериев; проведении процедур оценки рисков, включая определение стоимости риска и его влияния на показатели финансово–хозяйственной деятельности; установлении причин и факторов, способствующих возникновению и росту риска.

Внутренний аудит оценочных резервов должен проводиться с использованием аналитических процедур: проведение оценки применимости выбранной учетной политики; анализ и проверка последовательности ее применения; проведение сверки остатков на счетах бухгалтерского учета, и их дальнейшее отражение в бухгалтерской отчётности на соответствующих статьях; изучение информации о раскрытых резервах в пояснениях к отчетности; проведение расчета уровня существенности; независимый расчет в абсолютных величинах сумм оценочных резервов; составление и использование рабочих документов по выявленным отклонениям.

В таблице 2 представлены результаты внутреннего аудита в части резерва по сомнительной дебиторской задолженности, что позволило оценить влияние отсутствующего резерва на показатели финансовой отчётности.

Табл. 2 - Фрагменты отчета внутреннего аудитора «Оценка влияния оценочного резерва по сомнительным долгам на показатели финансовой отчётности»

|

Наименование показателя |

Код строки |

На 31.12.18 г. без резерва по сомнительным долгам, тыс. руб. |

На 31.12.18 г. с учетом резерва по сомнительным долгам, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Доля участия оценочного резерва в валюте баланса, % |

Доля участия оценочного резерва в общей сумме дебиторской задолженности компании, % |

Доля участия оценочного резерва в чистой прибыли компании, % |

|

Основные средства |

1150 |

3 254 |

3 254 |

0 |

- |

- |

- |

|

Запасы |

1210 |

139 488 |

139 488 |

0 |

- |

- |

- |

|

Дебиторская задолженность |

1230 |

42 477 |

33 914 |

- 8 563 |

4,5 |

20,2 |

28,8 |

|

Финансовые вложения |

1240 |

3 863 |

3 863 |

0 |

- |

- |

- |

|

Денежные средства и денежные эквиваленты |

1250 |

1 197 |

1 197 |

0 |

- |

- |

- |

|

Прочие оборотные активы |

1260 |

319 |

319 |

0 |

- |

- |

- |

|

БАЛАНС |

1600 |

190 598 |

182 035 |

- 8 563 |

4,5 |

20,2 |

28,8 |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

100 |

100 |

0 |

- |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

29 783 |

21 220 |

- 8 563 |

- |

- |

- |

|

Заемные средства |

1510 |

8 463 |

8 463 |

0 |

- |

- |

- |

|

Кредиторская задолженность |

1520 |

152 252 |

152 252 |

0 |

- |

- |

- |

|

БАЛАНС |

1700 |

190 598 |

182 035 |

- 8 563 |

от 1% до 5% |

от 20% до 40% |

от 20% до 40% |

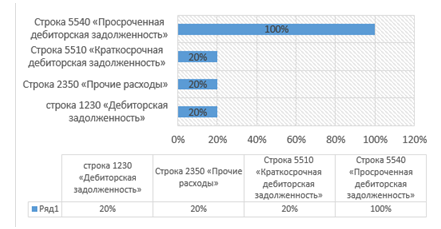

По результатам внутреннего аудита оценочных резервов по сомнительным долгам было выявлено суммарное количество выявленных отклонений в бухгалтерской (финансовой) отчетности компании (рис. 3).

Рис. 3. Суммарное количество отклонений по результатам внутреннего аудита оценочных резервов

На основе отчета внутреннего аудитора в части анализа дебиторской задолженности выявлено отклонение, которое позволило провести оценку влияния отсутствующего резерва на показатели финансовой отчётности. В частности, установлено, что доля участия оценочного резерва по сомнительной задолженности в валюте баланса в 2018 году составила 4,5%; в дебиторской задолженности - 20,2%, в чистой прибыли компании - 28,8%, что свидетельствует о значительном влиянии оценочных резервов на формирование чистой прибыли компании. Кроме того, выявлены следующие виды корпоративных рисков: риски искажения информации; риски допущения ошибок в математических вычислениях; риски некорректного применения положений учетной политики; риски необоснованности определения величины оценочных резервов; риски предвзятости руководства; риски равномерного и последовательного включения в расходы сумм оценочных резервов.

Система идентификации и контроля рисков хозяйственной деятельности

В таблице 3 представлен фрагмент предлагаемой корпоративной системы идентификации и контроля рисков хозяйственной деятельности в привязке к классификатору внутрикорпоративных рисков. Методические рекомендации по идентификации и контролю рисков, обусловленных использованием оценочных резервов, сформированы на основе обобщения практики внутреннего аудита, и представляют собой методы противодействия факторам, увеличивающим вероятность искажений в учете и отчетности [5].

Табл. 3. Фрагмент корпоративной системы идентификации и контроля рисков хозяйственной деятельности

|

Наиболее рисковые участки учетного процесса |

Виды рисков по классификатору внутрикорпоративных рисков |

Индикаторы возможных мошеннических действий с отчетностью |

Последствия для организации |

Методические рекомендации |

|

|

по противодействию факторам, увеличивающим вероятность искажений в учете и отчетности |

по раскрытию информации о рисках при формировании корпоративной отчетности |

||||

|

Формирование резерва под обесценение МПЗ |

Риски формирования стоимости активов и обязательств Риски микросреды Риски формирования отчетности |

Преднамеренное неиспользование материальных запасов – запасы, находящиеся без движения свыше одного отчетного периода |

Снижение оборачиваемости запасов. Завышение расходов по формированию оценочного резерва. Снижение прибыли. |

Формирование кодекса корпоративного управления, контроль соблюдения принципов профессионального поведения. Контроль производственной дисциплины. |

Раскрытие информации о рисках необходимо в целях обеспечения сохранности активов и обеспечения полноты и достоверности финансовой отчетности |

|

Формирование резерва по безнадежной задолженности

|

Риски формирования внутрикорпоративной документации Риски формирования отчетности |

Формирование сумм по дебиторской задолженности на основании «фиктивных» реализаций товаров (работ, услуг), которые не будут оплачиваться больше трех лет |

Снижение оборачиваемости дебиторской задолженности. Невозможность соотнести показатели дебиторской и кредиторской задолженности. |

Организация проверки новых контрагентов.

|

Необходимо в целях применения различных методик по управлению рисками корпоративного управления |

Для повышения эффективности контроля рисков хозяйственной деятельности со стороны собственников и инвесторов разработаны предложены методические рекомендации для внутренних аудиторов по раскрытию информации и оценке наиболее существенных рисков в корпоративной отчетности, заключающиеся в выделении наиболее рискованных участков в бизнес-процессах, в том числе в разработке классификатора рисков, относящихся к выделенным проблемным зонам, на базе которых формируются показатели отчетности [8].

Таким образом, рассмотренная система идентификации и контроля рисков хозяйственной деятельности позволяет не допускать события, приводящие к искажению показателей в отчётности: формировать и отражать оценочные резервы в том периоде, в котором возникли факты хозяйственных операций, связанные с их отражением, а также не допустить варьирование показателей прибыли за счет создания оценочных резервов.

1. Исследование текущего состояния и тенденций развития внутреннего аудита в России за 2019 года [Электронный доступ]. - Режим доступа: https://www.iia-ru.ru/contact/Исследование%20текущего%20состояния%20и%20тенденций%20развития%20внутреннего%20аудита%20в%20России%202019.pdf (дата обращения 06.04.2020).

2. Восемь отличительных характеристик. Эффективная работа службы внутреннего аудита в условиях растущих ожиданий заинтересованных сторон [Электронный доступ]. - Режим доступа:https://www.pwc.ru/ru/riskassurance/publications/assets/effective_internal_audit_functions_rus_updated_27_apr.pdf (дата обращения 06.04.2020).

3. Казакова, Н. А., Чикурова С. С. Внутренний аудит оценочных значений резервов и обязательств как инструмент управления корпоративными рисками / Н. А. Казакова, С. С. Чикурова // Финансовый менеджмент. - 2016. - № 3. - С. 121-131.

4. Международный стандарт аудита 315 (пересмотренный). Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения: [приказ: утв. Минфином России 09 янв. 2019 г. № 2н] [Электронный ресурс] // СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_317405/ (дата обращения: 02.04.2020).

5. Суглобов, А. Е., Попова А. В. Внутренний контроль в механизме противодействия коррупционным проявлениям // Аудит и финансовый анализ. - 2018. - № 1. - С. 134-138.

6. Суглобов, А. Е., Карпович О. Г. Обеспечение безопасности организаций от рисков корпоративного захвата // Аудит и финансовый анализ. - 2018. - № 2. - С. 388-391.

7. Kazakova, N. A., Shuvalova, E. B., Chikurova, S S. International Audit of Estimated Reserves and Liabilities as a Diagnostic Method for Corporate Risks // Advances in Economics and Management, volume 128. International Scientific Conference «Far East Con» (ISCFEC 2020) / Atlantis Press. - 2020. - pp. 2467-2472.

8. Чикурова С.С. Внутренний аудит рисков формирования оценочных резервов и обязательств в коммерческих организациях: автореф. дис. … канд. экон. наук: 08.00.12 / Чикурова Светлана Сергеевна. - Москва, 2019. - С.18-19.