с 01.01.2010 по 01.01.2019

Санкт-Петербург, г. Санкт-Петербург и Ленинградская область, Россия

Выборгский филиал Российской академии государственной службы при Президенте Российской Федерации (Кафедра таможенного дела Выборгского филиала, Профессор)

Санкт-Петербург, г. Санкт-Петербург и Ленинградская область, Россия

ГРНТИ 06.01 Общие вопросы экономических наук

ББК 6542 Экономика торговли. Торговая реклама. Недвижимость

BISAC BUS001020 Accounting / Governmental

В работе рассмотрено современное состояние проблемы управления таможенными рисками в России. Представлены основные методы управления таможенными рисками, перспективны их совершенствования. Большое внимание уделено методам автоматизации СУР ФТС России в том числе при категорировании участников внешнеэкономической деятельности.

система управления таможенными рисками, СУР, Федеральная таможенная служба, методы

При осуществлении таможенного контроля таможенные органы исходят из принципа выборочности и, как правило, ограничиваются только теми формами таможенного контроля, которые необходимы и достаточны для обеспечения выполнения таможенного законодательства государств-членов Евразийского экономического союза (далее – ЕАЭС). Выбор форм таможенного контроля, согласно Таможенному кодексу ЕАЭС (далее – ТК ЕАЭС), основывается на системе управления рисками [1].

Управление рисками представляет собой основополагающий принцип современных технологий таможенного контроля, что позволяет оптимизировать использование ресурсов таможенных органов, способствуя при этом повышению эффективности таможенного контроля. При этом снижается бюрократическая нагрузка на участников внешнеэкономической деятельности.

Применение СУР таможенными органами направлено на

- определение товаров, транспортных средств, документов и лиц, подлежащих таможенному контролю,

- выбор оптимальных форм и степени таможенного контроля, применяемых к данным товарам, транспортным средствам, документам и лицам.

Основное понятие риска закреплено в статье 376 главы 50 ТК ЕАЭС. В данной статье говорится, что «таможенный риск (риск)» представляет собой «вероятность несоблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов о таможенном регулировании».

Основными целями использования таможенными органами системы управления рисками, согласно статье 378 ТК ЕАЭС являются:

- обеспечение эффективности таможенного контроля;

- сосредоточение внимания на областях риска с высоким уровнем и обеспечение эффективного использования ресурсов таможенных органов;

- создание условий для ускорения и упрощения перемещения через таможенную границу Союза товаров, по которым не выявлена необходимость применения мер по минимизации рисков.

Согласно статье 377 ТК ЕАЭС, процесс управления рисками таможенными органами включает в себя:

- сбор и обработку информации об объектах таможенного контроля, о совершенных таможенных операциях и результатах таможенного контроля, проведенного как до, так и после выпуска товаров;

- оценку риска;

- описание индикатора риска;

- определение мер по минимизации рисков и порядка применения таких мер;

- разработку и утверждение профилей рисков;

- выбор объектов таможенного контроля;

- применение мер по минимизации рисков;

- анализ и контроль результатов применения мер по минимизации рисков.

Согласно статье 113 Федерального закона № 289-ФЗ [2], на основании оценки рисков таможенные органы применяют формы таможенного контроля, меры, обеспечивающие проведение таможенного контроля и иные меры, к которым относятся:

- меры, связанные с передачей полномочий по принятию решений в области таможенного дела вышестоящему должностному лицу или в вышестоящий таможенный орган;

- меры, предусматривающие проведение сверки сведений, заявленных в таможенной декларации, со сведениями, содержащимися в документах, представленных таможенному органу, в регионе деятельности которого находится товар;

- иные меры, установленные федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

Основным международным документом, определяющим методы и процедуры таможенного контроля и их применение является Киотская конвенция [3]. Согласно данной конвенции, основополагающие принципы таможенного контроля включают в себя:

- Стандартизацию и упрощение процедур таможенного контроля.

- Прогрессивное развитие и модернизацию технологий таможенного контроля.

- Максимально возможное применение при таможенном контроле информационных технологий.

- Активное взаимодействие таможенных служб и участников внешнеэкономической деятельности.

Ключевые элементы Киотской конвенции включают в себя:

- широкое применение систем автоматизации и технологий СУР (в т.ч. оценку таможенных рисков и применение выборочного контроля);

- анализ предварительной информации для оптимизации выборочного таможенного контроля;

- передачу таможенной информации по электронным каналам;

- взаимодействие таможенных органов с другими контролирующими системами;

- предоставление по первому требованию заинтересованным лицам и организациям информации по таможенному законодательству;

- прозрачность системы взаимодействия таможенных органов с субъектами таможенного контроля.

Подробные инструкции по организации СУР в таможенных органах представлены Международной таможенной организацией [4].

Основные принципы функционирования СУР в таможенных органах включают в себя:

1. Принцип законности, который заключается в соответствии СУР требованиям национальных и международных правовых актов.

2. Принцип целевой направленности, который подразумевает подчинение задач СУР достижению целей таможенного контроля.

3. Принцип единства, который определяет однообразие подходов к управлению рисками во всех таможенных органах. Для этой цели была создана Рабочая группа при Объединенной коллегии таможенных служб государств – членов Таможенного союза по развитию системы управления рисками в таможенных органах государств – членов Евразийского экономического союза [5, 6].

4. Принцип эффективности, который обеспечивает выбор решений, определяющих высокую эффективность применения СУР;

5. Принцип делегирования полномочий – предполагает распределение полномочий и делегирование части их нижестоящим таможенным органам. Принцип делегирования полномочий в полной мере был реализован в ФТС России до 2017 года, когда таможни и регионарные таможенные управления могли самостоятельно разрабатывать и утверждать зональные и регионарные профили рисков. В настоящее время разработку данных профилей рисков осуществляют только подразделения центрального аппарата ФТС России [7]. Недостатки такой централизации управления СУР таможенных органов рассмотрены в работе Е.В. Алексеевой и А.О. Тарасовой [8].

6. Принцип обратной связи основан на непрерывном проведении оценки результатов с последующей коррекцией мер для устранения появляющихся отклонений.

7. Принцип автоматизации – в идеале предусматривает исключение человеческого фактора из системы управления таможенными рисками.

8. Принцип информационной защищенности – предусматривает систематическую работу по совершенствованию информационной безопасности таможенных органов [9].

При формировании профиля риска для выявления контрафактных и фальсифицированных товаров к индикаторам риска можно отнести:

– перемещение товаров, больше всего подверженных контрафакту (ВИП, дизайнерские и популярные бренды);

– место производства или страна изготовления товара отличается от места производства, используемого правообладателем);

– цена товара (в декларации представлена завышенная/заниженная стоимость товара или он застрахован по заведомо низкой стоимости);

– неполнота сведений, представленных в декларации (неточность сведений о таких элементах товара, как упаковка, образцы, товары для личного пользования, запасные части к чему-либо);

– качество заполнения документов;

– размер партии (транспортировка товара в завышенных/заниженных количествах, нехарактерных для данного типа товаров);

– нестандартные маршруты перемещения товаров и транспортных средств (например, в обход стандартных каналов распространения продукции данного правообладателя);

– внешний вид упаковки нехарактерен для товаров данного правообладателя;

– качество товаров не соответствует бренду;

– этикетки и маркировка товаров имеют отличия от бренда.

Меры по минимизации рисков обычно соответствуют формам таможенного контроля (Статья 322 ТК ЕАЭС) и мерам обеспечения таможенного контроля (Статья 338 ТК ЕАЭС и Статья 238 Федерального закона № 289-ФЗ от 03.08.2018).

Работа СУР не ограничивается принятием решения о применении той или иной формы таможенного контроля. Одной из значимых задач применения СУР является контроль правильности определения таможенной стоимости, поскольку она является основой для начисления таможенных платежей [10]. Разрабатываемые для этих целей профили рисков учитывают достаточно большой объем информации о товарах: код ТН ВЭД ЕАЭС, страна происхождения, производитель, марка, модель, сфера применения, наличие товарного знача и т.д. При этом учитываются многочисленные источники информации: база деклараций на товары, данные таможенной статистики, сведения, представляемые производителями и экспортерами товаров, таможенными службами других государств, каталоги товаров и т.д. К группе повышенного риска можно отнести участников ВЭД, перемещающих ценные бумаги через таможенную границу ЕАЭС с целью закрытия паспортов сделок, дисконтирования долговых обязательств, осуществления крупных валютных операций с контрагентами, расположенными в офшорных странах и т.д. [11] В результате устанавливается контрольный уровень таможенной стоимости для анализируемого товара. Выявление факта отличия таможенной стоимости от контрольного уровня является основанием для дополнительной проверки документов и сведений с целью выявления обоснованности заявленных данных. В случае, когда проверка правильности определения таможенной стоимости по результатам применения СУР, относится к компетенции специализированного подразделения ФТС по таможенной стоимости, контроль таможенной стоимости товаров осуществляется данным подразделением [12]. По результатам проверки может быть принято решение или о принятии заявленной таможенной стоимости или о внесении изменений в сведения, заявленные участником ВЭД в соответствии с статьей 112 ТК ЕАЭС. Поскольку отличие заявленной таможенной стоимости товаров от величины, содержащейся в профиле риска, применяемом таможенными органами, является основанием для проведения таможенным органом дополнительной проверки, применение в этом случае мер по обеспечению уплаты таможенных пошлин, налогов соответствует праву ЕАЭС [13].

Одним из направлений оптимизации СУР при таможенном контроле таможенной стоимости является автоматический выпуск товаров при низком уровне риска. Другим направлением является формирование профилей рисков на основе отчетов системы Автоматизированного контроля таможенной стоимости (ИСС «Малахит»), что позволяет использовать динамические стоимостные индикаторы риска в отношении товаров с выраженными изменениями таможенной стоимости [14].

Действующие сегодня профили рисков обеспечивают контроль за таможенной стоимостью более 60% кодов ТН ВЭД ЕАЭС. Об эффективности их применения говорит общее повышение за минувший год индекса таможенной стоимости по группам товаров из области риска. В 2018 году применение профилей риска для контроля таможенной стоимости позволило дополнительно перечислить в федеральный бюджет 21,6 млрд. руб.

Еще одним важным направлением применения СУР является контроль качества классификации товаров. При разработке таких профилей рисков делается акцент на возможное декларирование товаров с более высокой ставкой таможенной пошлины как товары с более низкой.

В 2016 году был утвержден порядок разработки и реализации мер по управлению рисками при осуществлении государственного ветеринарного контроля в пунктах пропуска через Государственную границу Российской Федерации и местах осуществления таможенных операций при ввозе в Российскую Федерацию товаров, подлежащих ветеринарному контролю [15], а в 2017 году – товаров, подлежащих фитосанитарному контролю [16]. В 2017 году была создана Межведомственная экспертная группа по координации деятельности ФТС России и Россельхознадзора при реализации системы управления рисками [17].

В последние годы большое внимание уделяется применению СУР для категорирования участников ВЭД [18, 19]. Категорирование участников ВЭД осуществляется по двум направлениям – на основе отраслевого подхода [20] в основе которого лежат приказы ФТС России, утверждающие порядок действий должностных лиц таможенных органов при сборе и обработке информации для определения категории уровня риска в отношении лиц, осуществляющих перемещение отдельных категорий товаров: № 731 [21], 732 [22], 733 [23] от 11.04.2016, № 1740 от 27.08.2015 [24], № 706 от 08.04.2016 [25] и др.

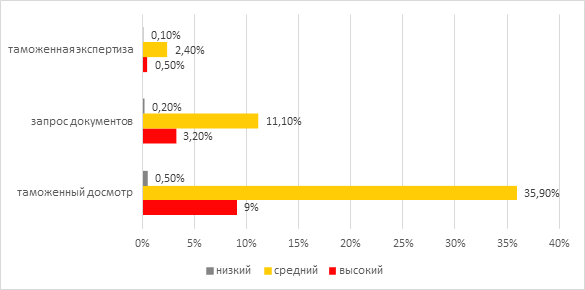

Вторым направлением является автоматизированное определение категории уровня риска участников ВЭД, которое осуществляется в соответствии с Приказом ФТС России № 2256 [26]. На итоговый результат категорирования оказывают влияние тридцать критериев, характеризующих различные аспекты коммерческой и внешнеторговой деятельности участника ВЭД. В результате участнику ВЭД присваивается одна из категорий уровня риска – высокая, средняя или низкая. Применение субъектно-ориентированного подхода в рамках СУР позволило значительно снизить число проверочных мероприятий по отношению к участникам ВЭД из категории низкого уровня риска (Рис. 1) [27].

Рис. 1. Соотношение принятых мер по минимизации рисков в зависимости от отнесения организации к высокому, среднему или низкому уровням риска

в 2018 г.

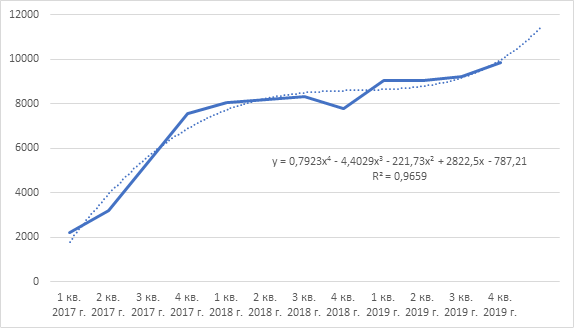

Количество участников ВЭД, относящихся к низкому уровню риска, выросло с 2 тысяч в январе 2017 года до почти 10 тысяч в IV квартале 2019 г. (Рис. 2). За 9 месяцев 2019 года на их долю пришлось около 61% товарных партий и 79% уплаченных таможенных платежей в отношении перемещаемых товаров [28]. На момент подготовки данного материала (ноябрь 2019 г.) к категории высокого уровня риска отнесено 10 552 участника ВЭД, к категории среднего уровня риска – 95 256 участников ВЭД.

Осуществляемые в настоящее время мероприятия по оптимизации таможенных органов и организации электронных таможен требуют дальнейшего совершенствования СУР в таможенных органах России.

Рис. 2. Динамика количества организаций с низким уровнем риска

в 2017 – 2019 г.г. Пунктиром обозначена линия тренда и прогноз на 1 квартал вперед.

Методы анализа таможенных рисков можно разделить на качественные и количественные [29]. К качественным методам можно отнести методы экспертной оценки, мозгового штурма, проб и ошибок, сбор и анализ новой информации и т.д. Качественные методы применяются с целью выявления и распознавания рисков, причин и возможных последствий нарушения таможенного законодательства, определения мер по минимизации рисков.

Количественные методы оценки рисков достаточно разнообразны. одними из популярных методов являются статистические методы анализа таможенных рисков, методы имитационного моделирования (метод Монте-Карло), логико-вероятностные методы, использование искусственных нейронных сетей и нечеткой логики и др.

Оптимальным является последовательное использование качественных и количественных методов оценки таможенных рисков – сбор и анализ первичной информации, которая в последующем подвергается математической обработке.

Классификация методов анализа рисков [30]:

1. По характеру переменных, используемых в модели – вероятностные и выборочные методы.

2. По характеру распределения переменных в модели – с учетом и без учета распределения вероятностей.

3. По способу нахождения результата – имитационный и аналитический методы.

Другая классификация приведена в работе Я.Д. Вишнякова и H.H. Радаева [31]: статистические, теоретико-вероятностные, вероятностно-статистические и экспертные методы оценки рисков.

Статистические методы позволяют получить достаточно адекватную модель таможенных рисков, однако их недостатком является необходимость наличия массива первичной информации, который не всегда достаточно полный. В таких случаях можно использовать методы объединенных однородных или неоднородных статистических данных.

Вероятностно-статистический метод часто используется для прогнозирования ущерба от возможного нарушения таможенного законодательства. Данный метод позволяет произвести расчет вероятности редких, но тяжелых последствий вследствие нарушений таможенного законодательства, основываясь на информации об объекте. Реже для этих целей применяется теоретико-вероятностный метод, имеющий невысокую точность.

Экспертный метод достаточно субъективен, поскольку основывается на знаниях и опыте экспертов. Тем не менее он достаточно широко применяется, например для оценки фитосанитарных рисков [32].

Классификация различных подходов к построению СУР в таможенных органов предложена в работе А.Д. Ершова: детерминистский, логико-вероятностный, эмпирический, специальный и комбинированный [33]. Попытка определения степени таможенного контроля в зависимости от надежности участника ВЭД была предпринята в работах Н.В. Ширкуновой [34], О.В. Калининой [35] и других. Ранее нами были рассмотрены методики применения интеллектуальных методов анализа таможенных рисков [36]. Возможности построения математической модели для категорирования участников ВЭД на основе нечеткой логики рассмотрены в работе О.В.Адамовой [37].

Все перечисленные авторы при категорировании участников ВЭД как правило используют статические показатели их финансовой деятельности. Одним из перспективных направлений развития СУР таможенных органов является исследования возможности применения динамических методов оценки финансовой устойчивости участников ВЭД для прогнозирования совершения ими правонарушений и преступлений [38, 39].

В работе Д.А. Завьялова и О.В. Завьяловой [40] рассмотрены особенности функционирования СУР таможенных органов в условиях глобальной цифровизации и говорится о необходимости органичного сочетания международного, наднационального и национального уровней управления таможенными рисками для обеспечения эффективного таможенного контроля. В работе В.А. Скворцовой и Н.А. Шаланиной [41] рассматриваются перспективы взаимного признания результатов таможенного контроля, что может быть опробовано на участниках ВЭД, отнесённых к низкому уровню риска. О перспективах применения когнитивного подхода формирования СУР таможенных органов в XXI веке говорится в работе А.С.Тульцевой [42]. В докладе руководителя ФТС России В.И.Булавина 3.07.2019 говорилось о необходимости сделать СУР таможенных органов ещё более умной, гибкой, информационно-насыщенной, автоматизированной, самообучаемой и самонастраиваемой [43].

Таким образом, формирование СУР таможенных органов в настоящее время невозможно без применения современных информационных технологий, основанных на искусственном интеллекте, тесном взаимодействии с бизнесом, другими контролирующими органами и таможенными службами иностранных государств, позволяющих создать интеллектуальный пункт пропуска, обеспечивающих завершение основных таможенных операций ещё до убытия из него товаров.

1. Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС КонсультантПлюс.

2. Федеральный закон от 03.08.2018 N 289-ФЗ (ред. от 01.05.2019) О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации // СПС КонсультантПлюс.

3. Международная конвенция об упрощении и гармонизации таможенных процедур (совершено в Киото 18.05.1973) (в ред. Протокола от 26.06.1999) // СПС КонсультантПлюс.

4. WCO Customs Risk Management Compendium // World Customs Organization. URL: http://www.wcoomd.org/en/Topics/Facilitation/Instrument%20and%20Tools/Tools/Risk%20Management%20Compendium (Дата обращения: 03.11.2019).

5. Решение Объединенной коллегии таможенных служб государств - членов Таможенного союза № 1/6 от 20.10.2011 «О создании рабочих групп при Объединенной коллегии таможенных служб государств - членов Таможенного союза» // СПС КонсультантПлюс.

6. Приказ ФТС России № 188 от 05.02.2019 «О координационных и совещательных органах» // СПС КонсультантПлюс.

7. Приказ ФТС России № 615 от 27.04.2018 «Об утверждении Положения об Управлении контроля таможенных рисков» // СПС КонсультантПлюс.

8. Алексеева Е.В., Тарасова А.О. Основные проблемы применения системы управления рисками в таможенных органах // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. 2019. № 13. С. 87-88.

9. Соколов С.С., Астахова О.И. Система управления рисками. Роль и место при осуществлении таможенного контроля // В сб.: «Экономика и управление в условиях риска и неопределённости». Сб. статей Междун. научно-практической конф. Пенза, 2019. С. 39-49.

10. Письмо Минфина России № 03-10-11/3571 от 25.01.2017 «О проведении контроля таможенной стоимости товаров с использованием системы управления рисками» // СПС КонсультантПлюс.

11. Рекомендации по выявлению сомнительных операций и оценке рисков нарушения требований валютного законодательства Российской Федерации по репатриации денежных средств от внешнеторговой деятельности в случаях замены денежных обязательств нерезидентов по внешнеторговым сделкам долговыми обязательствами, выраженными в ценных бумагах (утв. ФТС России 10.12.2015) // СПС КонсультантПлюс.

12. Приказ ФТС РФ № 1145 от 01.06.2011 «Об осуществлении контроля таможенной стоимости товаров специализированными (функциональными) подразделениями таможенных органов по таможенной стоимости» // СПС КонсультантПлюс.

13. Письмо Минфина России № 03-10-07/67191 от 16.11.2016 «О проведении контроля заявленной таможенной стоимости товаров, если она отличается от величины в профиле риска, применяемом таможенными органами» // СПС КонсультантПлюс.

14. Бондарева А.В., Николаенко Т.О. Применение системы управления рисками при контроле таможенной стоимости товаров // В сборнике: «Актуальные вопросы развития современного общества» сборник научных статей 9-ой Международной научно-практической конференции. 2019. С. 53-56.

15. Приказ Минсельхоза России № 283, Минфина России № 160н от 21.09.2016 «Об утверждении порядка разработки и реализации мер по управлению рисками, включающего в себя порядок сбора и анализа информации, в том числе предварительной информации, представляемой участниками внешнеэкономической деятельности в таможенные органы, а также стратегии и тактики применения системы управления рисками» // СПС КонсультантПлюс.

16. Приказ Минсельхоза России № 322, Минфина России № 136н от 28.08.2017 «Об утверждении порядка разработки и реализации мер по управлению рисками, включающего в себя порядок сбора и анализа информации, в том числе предварительной информации, представляемой участниками внешнеэкономической деятельности в таможенные органы, а также стратегии и тактики применения системы управления рисками при осуществлении государственного карантинного фитосанитарного контроля (надзора) в пунктах пропуска через Государственную границу Российской Федерации» // СПС КонсультантПлюс.

17. Приказ ФТС России и Россельхознадзора № 1759/1059 от 3.11.2017 «О создании межведомственной экспертной группы по координации деятельности ФТС России и Россельхознадзора при реализации системы управления рисками» // СПС КонсультантПлюс.

18. Приказ ФТС России № 1290 от 9.08.2017 «О создании в ФТС России рабочей группы по развитию системы управления рисками и категорирования участников внешнеэкономической деятельности» (с изменениями, внесенными приказами ФТС России № 1353 от 22.08.2017 и № 1555 от 26.09.2017) // СПС КонсультантПлюс.

19. Приказ ФТС России № 1292 от 9.08.2017 «О создании в ФТС России комиссии по рассмотрению вопросов об определении категории уровня риска нарушения права Евразийского экономического союза и законодательства Российской Федерации о таможенном деле» (с изменениями, внесенными приказами ФТС России № 1995 от 15.12.2017, № 458 от 2.04.2018 и № 649 от 7.05.2018) // СПС КонсультантПлюс.

20. Приказ ФТС России № 1677 от 18.08.2015 «Об утверждении стратегии и тактики применения системы управления рисками, порядка сбора и обработки информации, проведения анализа и оценки рисков, разработки и реализации мер по управлению рисками (за исключением рисков в области ветеринарии, санитарно-эпидемиологического надзора и обеспечения карантина растений)» // СПС КонсультантПлюс.

21. Приказ ФТС России № 731 от 11.04.2016 (ред. от 26.03.2019) «Об утверждении Порядка действий должностных лиц таможенных органов при сборе и анализе информации для определения категории уровня риска лиц, осуществляющих экспорт товаров, полностью ими произведенных или подвергнутых достаточной обработке (переработке), к которым не применяются вывозные таможенные пошлины» // СПС КонсультантПлюс.

22. Приказ ФТС России № 732 от 11.04.2016 (ред. от 10.09.2019) «Об утверждении Порядка действий должностных лиц таможенных органов при сборе и анализе информации для определения категории уровня риска лиц, осуществляющих производственную деятельность» // СПС КонсультантПлюс.

23. Приказ ФТС России № 733 от 11.04.2016 (ред. от 26.03.2019) «Об утверждении Порядка действий должностных лиц таможенных органов при сборе и анализе информации для определения категории уровня риска лиц, осуществляющих ввоз товаров, классифицируемых в товарной группе 02 ТН ВЭД ЕАЭС» // СПС КонсультантПлюс.

24. Приказ ФТС России № 1740 от 27.08.2015 (ред. от 26.03.2019) «Об утверждении Порядка действий должностных лиц таможенных органов при сборе и анализе информации для определения категории уровня риска лиц, осуществляющих ввоз товаров, классифицируемых в товарной группе 03, товарных позициях 1604, 1605, товарной субпозиции 1603 00 ТН ВЭД ЕАЭС» // СПС КонсультантПлюс.

25. Приказ ФТС России № 706 от 08.04.2016 (ред. от 17.09.2018) «Об утверждении Порядка действий должностных лиц таможенных органов при сборе и анализе информации для определения категории уровня риска лиц, осуществляющих ввоз автокомпонентов и их частей, узлов и агрегатов, используемых при промышленной сборке на территории Российской Федерации моторных транспортных средств, и другой сопутствующей продукции» // СПС КонсультантПлюс.

26. Приказ ФТС России № 2256 от 01.12.2016 (ред. от 26.09.2019) «Об утверждении Порядка автоматизированного определения категории уровня риска участников внешнеэкономической деятельности» // СПС КонсультантПлюс.

27. Таможенная служба Российской Федерации в 2018 году. Справочные материалы к расширенному заседанию коллегии ФТС России // Официальный сайт Минфина https://www.minfin.ru/common/upload/library/2019/04/main/06_Federalnaya_tamozhennaya_sluzhba_v_2018_godu.pdf (Дата обращения: 03.11.2019).

28. О реализации в ФТС России субъектно-ориентированной модели системы управления рисками // Официальный сайт ФТС http://customs.ru/uchastnikam-ved/kategorirovanie-uchastnikov-ved/o-realizaczii-v-fts-rossii-sub-ektno-orientirovannoj-modeli-sistemy-upravleniya-riskami (Дата обращения: 03.11.2019).

29. ГОСТ Р ИСО/МЭК 31010-2011. Менеджмент риска. Методы оценки риска // URL: http://docs.cntd.ru/document/gost-r-iso-mek-31010-2011 (Дата обращения: 03.11.2019).

30. Афонин П.Н., Гамидуллаев С.Н. Data Mining в управлении таможенными рисками: монография. СПб.: Изд-во Политехнического университета, 2009. 158 с.

31. Вишняков Я.Д., Радаев Н.Н. Общая теория рисков: учеб. пособие для студ. Высш. Учеб.заведений. ⎯ 2-е изд., испр. М.: Издательский центр «Академия», 2008. 368 с.

32. Постановление Правительства РФ № 770 от 10.08.2016 «Об утверждении Положения об осуществлении анализа фитосанитарного риска» // СПС КонсультантПлюс.

33. Ершов А.Д. Проблемы формирования системы управления рисками в таможенной службе России // Актуальные проблемы теории и практики государственного регулирования внешнеэкономической деятельности: Материалы научно-практической конференции.⎯ Санкт-Петербург: СПбРТА, 2005. С. 79-80.

34. Ширкунова Н.В. Управление рисками в таможенном контроле. Автореф. дис… канд. эк. наук / РТА, 2005. 31 с.

35. Калинина О.В. Организационно-экономический механизм совершенствования таможенного сервиса внешней торговли в условиях риска: Дис… канд. эк. наук / Санкт-Петербургский торгово-экономический институт, 2006. 198 с.

36. Афонин П.Н., Гамидуллаев С.Н. Теория игр в управлении таможенными рисками при выборе форм таможенного контроля // Вестник Российской таможенной академии. 2009. №1. С. 23-33.

37. Адамова О.В. Возможности совершенствования системы управления таможенными рисками на основе нечеткой логики // Инженерный вестник Дона. 2018. № 4 (51). С. 112.

38. Зайцева В.А., Афонин Д.Н. Возможности применения динамических методов оценки финансовой устойчивости для выявления преступлений и правонарушений в таможенной сфере // Бюллетень инновационных технологий. 2017. Т. 1. № 3 (3). С. 42-49.

39. Афонин Д.Н. Пути совершенствования системы управления рисками в практике осуществления отдельных видов государственного контроля таможенными органами // Бюллетень инновационных технологий. 2018. Т. 2. № 4 (8). С. 5-7.

40. Завьялов Д.А., Завьялова О.В. Проблемы системы управления рисками Федеральной таможенной службы России в эпоху цифровизации // Научные труды Северо-Западного института управления РАНХиГС. 2019. Т. 10. № 2 (39). С. 78-82.

41. Скворцова В.А., Шаланина Н.А. Инновации и дискреционный подход при таможенном контроле с использованием системы управления рисками // Вестник Московского государственного областного университета. Серия: Экономика. 2018. № 4. С. 106-115.

42. Тульцева А.С. Формирование идеи управления рисками в таможенных органах российской федерации на основе когнитивного подхода: теоретический аспект // Устойчивое развитие науки и образования. 2018. № 10. С. 38-44.

43. Доклад руководителя ФТС России В.И. Булавина на совместном заседании Общественного совета и Экспертно-консультативного совета по реализации таможенной политики при ФТС России «О проекте Стратегии развития таможенной службы Российской Федерации до 2030 года» // ФТС России http://old.customs.ru/images/stories/2019/July/Doklad.docx (Дата обращения: 03.11.2019).