Московский государственный университет им. М.В. Ломоносова (кафедра социокультурного проектирования и развития территорий, профессор)

Москва, г. Москва и Московская область, Россия

Россия

Рассмотрены конкурентные позиции отечественных корпораций нефтегазовой сферы на фоне крупнейших нефтегазовых ТНК в мире. Проведен сопоставительный анализ рентабельности активов рассматриваемых компаний и соотношения рыночной и балансовой стоимости их активов. Показаны возможности повышения конкурентоспособности отечественных корпораций нефтегазовой сферы за счет инвестирования в инновационное развитие.

эффективность функционирования, отечественные корпорации, нефтегазовая сфера.

Современное развитие мировой экономики неразрывно связано с международной деятельностью транснациональных корпораций (ТНК).

Процессы глобализации мировой экономики как процессы трансформации всемирного хозяйства в единый рынок товаров, работ, услуг, капитала, информации, рабочей силы и знаний, неизбежно приводят к существенным изменениям в социально-экономическом развитии мирового сообщества. Изменяется при этом и характер влияния ТНК на развитие мирохозяйственных процессов.

ТНК, обеспечивая на рубеже веков создание более четверти мирового валового продукта и около 80% всех инноваций, изменили не только географию, структуру и логистику мирового производства товаров, работ и услуг, но и превратились в крупнейших инвесторов, во многом определяющих международную инвестиционную деятельность. Большую роль при этом играют ТНК нефтегазовой сферы, обеспечивающие мировую экономику наиболее эффективными энергетическими продуктами [1].

Указанные обстоятельства требуют дальнейшей разработки теории и методологии исследования влияния международной инвестиционной деятельности транснациональных корпораций нефтегазовой сферы на развитие закономерностей интернационализации и глобализации экономических отношений, формирования механизмов их регулирования на национальном, региональном и глобальном уровнях [2].

В этой связи с учетом постоянно возрастающей роли ТНК как регулятора воспроизводственных процессов в цепочке «производство –распределение – обмен – потребление», сосредоточения в рамках ТНК существенной доли высокотехнологичного, наукоемкого производства, возникает необходимость в определении перспектив развития отечественных ТНК нефтегазовой сферы, в том числе в части определения приоритетных направлений инвестирования средств [3].

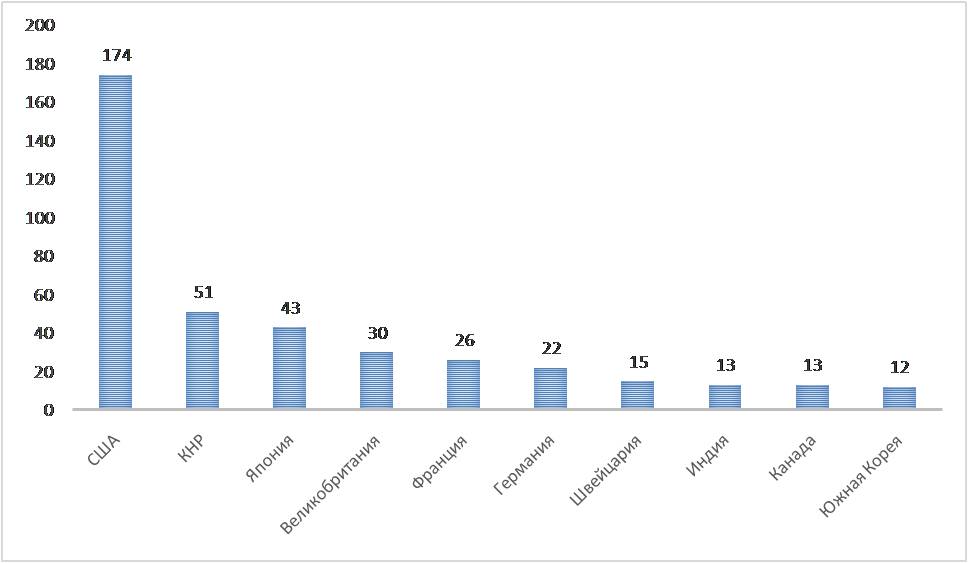

Если обратиться к списку 500 крупнейших компаний мира по состоянию на 2016 г., формируемого на основе рейтинга журнала Forbes [4], то следует отметить, что Россия не входит в состав стран, имеющих наибольшее представительство в рейтинге (рис. 1).

Рис. 1. Страны, имеющие наибольшее представительство в рейтинге Forbes 500 крупнейших компаний мира по состоянию на 2016 г.

Если же проанализировать представительство российских компаний в рейтинге Forbes 500 крупнейших компаний мира по состоянию на 2016 г., то можно обратить внимание на то, что 5 из 6-ти вошедших в рейтинг компаний представляют нефтегазовую сферу [4]:

– энергетическая компания ПАО «Газпром» (53-е место),

– нефтяная компания ПАО «НК Роснефть» (75-е место),

– коммерческий банк ПАО «Сбербанк России» (102-е место),

– нефтяная компания ПАО «Лукойл» (122-е место),

– нефтяная компания ПАО «Сургутнефтегаз» (242-е место),

– компания по транспортировке нефтепродуктов ПАО «Транснефть» (361-е место).

С точки зрения международной конкурентоспособности представляет интерес сопоставление эффективности крупнейших отечественных и мировых нефтегазовых компаний.

Для того чтобы определить приоритетную стратегию развития отечественных ТНК нефтегазовой сферы, рассмотрим классическую модель рентабельности активов с использованием принципа расширения [5]:

, (1)

, (1)

где  – чистая рентабельность активов компании,

– чистая рентабельность активов компании,

– чистая прибыль компании за год,

– чистая прибыль компании за год,

– величина оборота компании за год,

– величина оборота компании за год,

– величина активов компании в рассматриваемый год.

– величина активов компании в рассматриваемый год.

Функцию (1) часто интерпретируют в форме двухфакторной модели Дюпон:

, (2)

, (2)

где  – коммерческая маржа (коэффициент рентабельности продаж), демонстрирующая в какую прибыль (Пр) трансформируется каждая денежная единица оборота (Об) компании,

– коммерческая маржа (коэффициент рентабельности продаж), демонстрирующая в какую прибыль (Пр) трансформируется каждая денежная единица оборота (Об) компании,

– коэффициент трансформации (коэффициент оборачиваемости активов), демонстрирующий в какой оборот (Об) трансформируется каждая денежная единица активов (А) компании.

– коэффициент трансформации (коэффициент оборачиваемости активов), демонстрирующий в какой оборот (Об) трансформируется каждая денежная единица активов (А) компании.

Очевидно стремление любой компании к увеличению чистой рентабельности активов. Однако одновременное увеличение коммерческой маржи  и коэффициента трансформации КТ (2) затруднительно из-за того, что, согласно модели (1), величина оборота Об в одном случае находится в числителе (КТ), а в другом – в знаменателе (КМ).

и коэффициента трансформации КТ (2) затруднительно из-за того, что, согласно модели (1), величина оборота Об в одном случае находится в числителе (КТ), а в другом – в знаменателе (КМ).

Зависимость рентабельности активов компании  как функции коммерческой маржи КМ и коэффициента трансформации КТ при бинарном делении значений одного и другого показателя на высокий и низкий уровень (рис. 2) не проходит через желаемый для компании III-й квадрант, сочетающий высокий уровень коммерческой маржи КМ и высокий уровень коэффициента трансформации КТ. Нахождение компании в IV-й квадрант, сочетающем низкий уровень коммерческой маржи КМ и низкий уровень коэффициента трансформации КТ, крайне нежелательно, поскольку снижает рыночную конкурентоспособность компании и даже может привести к ее банкротству.

как функции коммерческой маржи КМ и коэффициента трансформации КТ при бинарном делении значений одного и другого показателя на высокий и низкий уровень (рис. 2) не проходит через желаемый для компании III-й квадрант, сочетающий высокий уровень коммерческой маржи КМ и высокий уровень коэффициента трансформации КТ. Нахождение компании в IV-й квадрант, сочетающем низкий уровень коммерческой маржи КМ и низкий уровень коэффициента трансформации КТ, крайне нежелательно, поскольку снижает рыночную конкурентоспособность компании и даже может привести к ее банкротству.

Рис. 2. Зависимость рентабельности активов компании  как функции коммерческой маржи КМ и коэффициента трансформации КТ

как функции коммерческой маржи КМ и коэффициента трансформации КТ

Поэтому компании для обеспечения эффективности деятельности стратегически приходится выбирать между I-ым квадрантом, сочетающим высокий уровень коммерческой маржи КМ и низкий уровень коэффициента трансформации КТ, и II-ым квадрантом, сочетающим низкий уровень коммерческой маржи КМ и высокий уровень коэффициента трансформации КТ.

Для компаний нефтегазовой сферы стратегически целесообразен выбор II-ого квадранта, поскольку низкий уровень коммерческой маржи КМ вынуждает компании апеллировать к высокому коэффициенту трансформации КТ.

Очевидно, что наращивание активов A при осуществлении инвестиционной деятельности ТНК нефтегазовой сферы способно обеспечить в динамике более быстрый рост динамики рентабельности активов  за счет роста коэффициента трансформации КТ, опережающего динамику коммерческой маржи КМ:

за счет роста коэффициента трансформации КТ, опережающего динамику коммерческой маржи КМ:

, (3)

, (3)

где  .

.

Кроме того, следует признать, что кроме нефтегазового сектора российские ТНК в других секторах в мировом масштабе практически отсутствуют, что автоматически заставляет сделать выбор в пользу нефтегазовой сферы.

В этой связи возникает необходимость в сравнительной оценке эффективности отечественных ТНК нефтегазовой сферы в сопоставлении с мировыми конкурентами.

Проведем сравнительную оценку экономической эффективности деятельности отечественных ТНК нефтегазовой сферы с ТНК нефтегазовой сферы других стран.

Значения коммерческой маржи КМ, коэффициента трансформации КТ и экономической рентабельности активов крупнейших мировых и отечественных ТНК нефтегазовой сферы по итогам 2016 г. представлены в табл. 1.

Таблица 1

Значения коммерческой маржи КМ и коэффициента трансформации КТ крупнейших ТНК нефтегазовой сферы по итогам 2016 г.

|

№ |

Компания |

Страна |

Объем продаж за год |

Годовая прибыль |

Активы |

Коммерческая маржа КМ |

Коэффициент трансформации КТ |

Экономическая рентабельность активов |

|

1 |

ExxonMobil |

США |

$236,8 млрд |

$16,2 млрд |

$336,8 млрд |

6,8% |

0,70 |

4,760% |

|

2 |

PetroChina |

Китай |

$274,6 млрд |

$5,7 млрд |

$368,7 млрд |

2,0% |

0,74 |

1,480% |

|

3 |

Chevron |

США |

$129,9 млрд |

$4,6 млрд |

$266,1 млрд |

3,5% |

0,49 |

1,715% |

|

4 |

Total |

Франция |

$143,4 млрд |

$5 млрд |

$224,5 млрд |

3,5% |

0,63 |

2,205% |

|

5 |

Sinopec |

Китай |

$283,6 млрд |

$5,1 млрд |

$223,7 млрд |

1,8% |

1,27 |

2,286% |

|

6 |

Royal Dutch Shell |

Нидерланды –Великобритания |

$264,9 млрд |

$2,1 млрд |

$340,2 млрд |

0,8% |

0,78 |

0,624% |

|

7 |

Gazprom |

Россия |

$102,1 млрд |

$4,9 млрд |

$250,2 млрд |

4,8% |

0,41 |

1,968% |

|

8 |

Rosneft |

Россия |

$80,8 млрд |

$5,8 млрд |

$139,6 млрд |

7,2% |

0,58 |

4,176% |

|

9 |

LukOil |

Россия |

$90,4 млрд |

$4,8 млрд |

$69,6 млрд |

5,3% |

1,30 |

6,89% |

|

10 |

Phillips 66 |

США |

$85,2 млрд |

$4,2 млрд |

$48,6 млрд |

4,9% |

1,75 |

8,575% |

Анализ значений коммерческой маржи КМ компаний нефтегазовой сферы по итогам 2016 г. показывает, что наилучшее значение показателя из рассматриваемых крупнейших компаний (табл.1) демонстрирует компания Роснефть – КМ=7,2%, а наихудшее – Royal Dutch Shell – КМ=0,8%. В целом, представленные крупнейшие отечественные компании нефтегазовой сферы по значению коммерческой маржи КМ превосходят такие компании, как PetroChina, Chevron, Total, Sinopec и Royal Dutch Shell.

Анализ значений коэффициента трансформации КТ крупнейших ТНК нефтегазовой сферы показывает, что наилучшее значение было достигнуто компанией Phillips 66 – КТ=1,75%, а наихудшее – компанией Газпром – КТ=0,41%.

Таким образом, по экономической рентабельности активов из рассматриваемых ТНК нефтегазовой сферы по итогам 2016 г. наибольшую эффективность демонстрирует Phillips 66 –  =8,575%, наименьшую Royal Dutch Shell

=8,575%, наименьшую Royal Dutch Shell  =0,624%. Из отечественных ТНК нефтегазовой сферы наибольшую эффективность по экономической рентабельности по итогам 2016 г. продемонстрировала компания LukOil (6,89%), а наименьшую – Gazprom (1,968%).

=0,624%. Из отечественных ТНК нефтегазовой сферы наибольшую эффективность по экономической рентабельности по итогам 2016 г. продемонстрировала компания LukOil (6,89%), а наименьшую – Gazprom (1,968%).

Однако следует признать, что оценка эффективности деятельности ТНК нефтегазовой сферы, для которых характерен большой период эксплуатации активов, по экономической рентабельности активов  и ее составляющим – коммерческой марже КМ и коэффициенту трансформации КТ дают представление лишь о текущих (сегодняшних) успехах компании.

и ее составляющим – коммерческой марже КМ и коэффициенту трансформации КТ дают представление лишь о текущих (сегодняшних) успехах компании.

В этой связи дополнительно были исследованы соотношения рыночной и балансовой стоимости активов ТНК нефтегазовой сферы.

Результаты оценки соотношения рыночной и балансовой стоимости активов крупнейших отечественных и зарубежных ТНК нефтегазовой сферы представлены в табл. 2.

Таблица 2

Результаты оценки соотношения рыночной и балансовой стоимости активов крупнейших отечественных и зарубежных ТНК нефтегазовой сферы

|

Место в рейтинге Forbes 2016 |

Компания |

Страна |

Активы |

Рыночная стоимость |

Соотношение рыночной и балансовой стоимости активов (Price/book-P/B) |

|

9 |

ExxonMobil |

США |

$336,8 млрд |

$363,3 млрд |

1,078 |

|

17 |

Petro China |

Китай |

$368,7 млрд |

$203,8 млрд |

0,552 |

|

28 |

Chevron |

США |

$266,1 млрд |

$192,3 млрд |

0,722 |

|

30 |

Total |

Франция |

$224,5 млрд |

$121,9 млрд |

0,542 |

|

31 |

Sinopec |

Китай |

$223,7 млрд |

$89,9 млрд |

0,401 |

|

50 |

Royal Dutch Shell |

Голландия |

$340,2 млрд |

$210 млрд |

0,617 |

|

53 |

Gazprom |

Россия |

$250,2 млрд |

$57,1 млрд |

0,228 |

|

75 |

Rosneft |

Россия |

$139,6 млрд |

$51,1 млрд |

0,366 |

|

122 |

LukOil |

Россия |

$69,6 млрд |

$36,8 млрд |

0,528 |

|

141 |

Phillips 66 |

США |

$48,6 млрд |

$46,3 млрд |

0,952 |

Проведенные расчеты показывают, что если у мировых высокотехнологичных лидеров ТНК нефтегазовой сферы соотношение рыночной и балансовой стоимости активов стремится к единице (и даже превышает этот уровень – у ExxonMobil P/B=1,078), то у отечественных нефтегазовых компаний это соотношение, так же, как и у крупнейших китайских ТНК нефтегазовой сферы, не превышает 0,6. А у Газпрома P/B<0,23 (0,228).

Для более точной оценки эффективности функционирования компаний рентабельность активов компании  была скорректирована на соотношение прибыли компаний и рыночной стоимости (P/B):

была скорректирована на соотношение прибыли компаний и рыночной стоимости (P/B):

где Э– эффективность функционирования компаний,

– рыночная стоимость активов компании.

– рыночная стоимость активов компании.

Результаты оценки эффективности Э функционирования компаний по рентабельности активов компании  скорректированной на соотношение прибыли компаний и рыночной стоимости (P/B) (4) для крупнейших отечественных и зарубежных ТНК нефтегазовой сферы представлены в табл. 3.

скорректированной на соотношение прибыли компаний и рыночной стоимости (P/B) (4) для крупнейших отечественных и зарубежных ТНК нефтегазовой сферы представлены в табл. 3.

Таблица 3

Результаты оценки соотношения прибыли компаний и рыночной стоимости их активов для крупнейших отечественных и зарубежных ТНК нефтегазовой сферы

|

№ |

Компания |

Страна |

Годовая прибыль (Пр) |

Активы (А) |

Экономическая рентабельность активов |

Рыночная стоимость (Рс) |

Соотношение рыночной и балансовой стоимости активов (P/B) |

Эффективность функционирования Э |

|

1 |

ExxonMobil |

США |

$16,2 млрд |

$336,8 млрд |

4,760% |

$363,3 млрд |

1,078 |

5,131% |

|

2 |

PetroChina |

Китай |

$5,7 млрд |

$368,7 млрд |

1,480% |

$203,8 млрд |

0,552 |

0,817% |

|

3 |

Chevron |

США |

$4,6 млрд |

$266,1 млрд |

1,715% |

$192,3 млрд |

0,722 |

1,238% |

|

4 |

Total |

Франция |

$5 млрд |

$224,5 млрд |

2,205% |

$121,9 млрд |

0,542 |

1,195% |

|

5 |

Sinopec |

Китай |

$5,1 млрд |

$223,7 млрд |

2,286% |

$89,9 млрд |

0,401 |

0,916% |

|

6 |

Royal Dutch Shell |

Нидерланды –Великобритания |

$2,1 млрд |

$340,2 млрд |

0,624% |

$210 млрд |

0,617 |

0,385% |

|

7 |

Gazprom |

Россия |

$4,9 млрд |

$250,2 млрд |

1,968% |

$57,1 млрд |

0,228 |

0,448% |

|

8 |

Rosneft |

Россия |

$5,8 млрд |

$139,6 млрд |

4,176% |

$51,1 млрд |

0,366 |

1,528% |

|

9 |

LukOil |

Россия |

$4,8 млрд |

$69,6 млрд |

6,89% |

$36,8 млрд |

0,528 |

3,637% |

|

10 |

Phillips 66 |

США |

$4,2 млрд |

$48,6 млрд |

8,575% |

$46,3 млрд |

0,952 |

8,163% |

Таким образом, по предложенному критерию эффективности функционирования компаний Э (4), отечественные ТНК нефтегазовой сферы отстают от мировых лидеров.

Основными источниками такого отставания, и, следовательно, резервами развития, являются коэффициент трансформации активов в оборот – КТ, и соотношение рыночной и балансовой стоимости активов (Price/book-P/B).

Таким образом, проведенные исследования показали, что для того, чтобы увеличить конкурентоспособности отечественных ТНК нефтегазовой отрасли были более конкурентоспособны на мировом рынке, необходимо вкладывать средства не в наращивание объемов добычи нефти и газа, а в увеличение глубины переработки исходного углеводородного сырья в конечную продукцию. Именно это направление инвестирования в условиях насыщенного рынка обеспечивает за счет перспектив инновационного развития рост коэффициента трансформации активов компаний в оборот, и увеличивает отношение рыночной и балансовой стоимости их активов.

1. Тебекин А.В., Бозров А.М. Международная инвестиционная деятельность транснациональных корпораций с учетом тенденций глобализации и региональных особенностей. // Транспортное дело России. - 2014. - № 4. - С. 35-37.

2. Тебекин А.В., Кожухар В.Р., Бозров А.Р. Современные тенденции и перспективы развития мирохозяйственных связей. // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. - 2017. - № 2 (21). - С. 3-9.

3. Тебекин А.В., Бозров А.Р. Анализ влияния процессов глобализации мировой экономики на структурные сдвиги в комплексах внутрихозяйственной инвестиционной деятельности ТНК. В сборнике: Тенденции и перспективы развития социотехнической среды Материалы международной научно-практической конференции. Негосударственное образовательное учреждение высшего образования «Институт мировой экономики и информатизации»; Широкова Л.Н. (ответственный редактор). - 2015. - С. 89-95.

4. URL: http://www.forbes.com/

5. Финансовый менеджмент. Под ред. Е. С. Стояновой. - 5-е изд., перераб.и доп. - М.: Изд-во «Перспектива», 2003. - 656 с.