Moscow State University. M.V. Lomonosov (Department of Socio-Cultural Design and Development of Territories, professor)

Moskva, Moscow, Russian Federation

Russian Federation

Competitive positions domestic corporations of the oil and gas sphere against the background of the largest oil and gas multinational corporations in the worldare considered. The comparative analysis of profitability of assets of the considered companies and aratio of market and book value of their assets is carried out. Possibilities of increase in competitiveness of domestic corporations of the oil and gas sphere due to investment into innovative development are shown.

efficiency of functioning, domestic corporations, oil and gas sphere.

Современное развитие мировой экономики неразрывно связано с международной деятельностью транснациональных корпораций (ТНК).

Процессы глобализации мировой экономики как процессы трансформации всемирного хозяйства в единый рынок товаров, работ, услуг, капитала, информации, рабочей силы и знаний, неизбежно приводят к существенным изменениям в социально-экономическом развитии мирового сообщества. Изменяется при этом и характер влияния ТНК на развитие мирохозяйственных процессов.

ТНК, обеспечивая на рубеже веков создание более четверти мирового валового продукта и около 80% всех инноваций, изменили не только географию, структуру и логистику мирового производства товаров, работ и услуг, но и превратились в крупнейших инвесторов, во многом определяющих международную инвестиционную деятельность. Большую роль при этом играют ТНК нефтегазовой сферы, обеспечивающие мировую экономику наиболее эффективными энергетическими продуктами [1].

Указанные обстоятельства требуют дальнейшей разработки теории и методологии исследования влияния международной инвестиционной деятельности транснациональных корпораций нефтегазовой сферы на развитие закономерностей интернационализации и глобализации экономических отношений, формирования механизмов их регулирования на национальном, региональном и глобальном уровнях [2].

В этой связи с учетом постоянно возрастающей роли ТНК как регулятора воспроизводственных процессов в цепочке «производство –распределение – обмен – потребление», сосредоточения в рамках ТНК существенной доли высокотехнологичного, наукоемкого производства, возникает необходимость в определении перспектив развития отечественных ТНК нефтегазовой сферы, в том числе в части определения приоритетных направлений инвестирования средств [3].

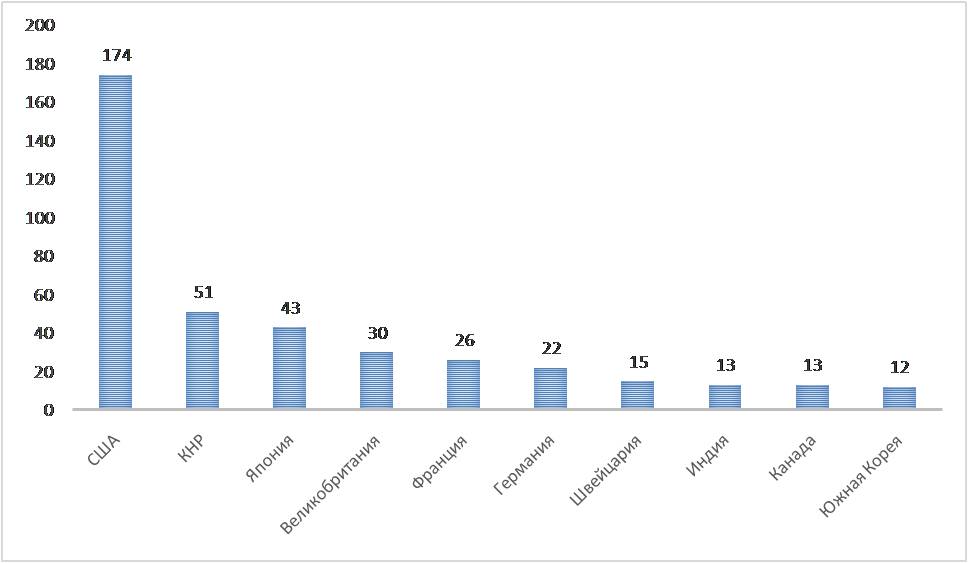

Если обратиться к списку 500 крупнейших компаний мира по состоянию на 2016 г., формируемого на основе рейтинга журнала Forbes [4], то следует отметить, что Россия не входит в состав стран, имеющих наибольшее представительство в рейтинге (рис. 1).

Рис. 1. Страны, имеющие наибольшее представительство в рейтинге Forbes 500 крупнейших компаний мира по состоянию на 2016 г.

Если же проанализировать представительство российских компаний в рейтинге Forbes 500 крупнейших компаний мира по состоянию на 2016 г., то можно обратить внимание на то, что 5 из 6-ти вошедших в рейтинг компаний представляют нефтегазовую сферу [4]:

– энергетическая компания ПАО «Газпром» (53-е место),

– нефтяная компания ПАО «НК Роснефть» (75-е место),

– коммерческий банк ПАО «Сбербанк России» (102-е место),

– нефтяная компания ПАО «Лукойл» (122-е место),

– нефтяная компания ПАО «Сургутнефтегаз» (242-е место),

– компания по транспортировке нефтепродуктов ПАО «Транснефть» (361-е место).

С точки зрения международной конкурентоспособности представляет интерес сопоставление эффективности крупнейших отечественных и мировых нефтегазовых компаний.

Для того чтобы определить приоритетную стратегию развития отечественных ТНК нефтегазовой сферы, рассмотрим классическую модель рентабельности активов с использованием принципа расширения [5]:

, (1)

, (1)

где  – чистая рентабельность активов компании,

– чистая рентабельность активов компании,

– чистая прибыль компании за год,

– чистая прибыль компании за год,

– величина оборота компании за год,

– величина оборота компании за год,

– величина активов компании в рассматриваемый год.

– величина активов компании в рассматриваемый год.

Функцию (1) часто интерпретируют в форме двухфакторной модели Дюпон:

, (2)

, (2)

где  – коммерческая маржа (коэффициент рентабельности продаж), демонстрирующая в какую прибыль (Пр) трансформируется каждая денежная единица оборота (Об) компании,

– коммерческая маржа (коэффициент рентабельности продаж), демонстрирующая в какую прибыль (Пр) трансформируется каждая денежная единица оборота (Об) компании,

– коэффициент трансформации (коэффициент оборачиваемости активов), демонстрирующий в какой оборот (Об) трансформируется каждая денежная единица активов (А) компании.

– коэффициент трансформации (коэффициент оборачиваемости активов), демонстрирующий в какой оборот (Об) трансформируется каждая денежная единица активов (А) компании.

Очевидно стремление любой компании к увеличению чистой рентабельности активов. Однако одновременное увеличение коммерческой маржи  и коэффициента трансформации КТ (2) затруднительно из-за того, что, согласно модели (1), величина оборота Об в одном случае находится в числителе (КТ), а в другом – в знаменателе (КМ).

и коэффициента трансформации КТ (2) затруднительно из-за того, что, согласно модели (1), величина оборота Об в одном случае находится в числителе (КТ), а в другом – в знаменателе (КМ).

Зависимость рентабельности активов компании  как функции коммерческой маржи КМ и коэффициента трансформации КТ при бинарном делении значений одного и другого показателя на высокий и низкий уровень (рис. 2) не проходит через желаемый для компании III-й квадрант, сочетающий высокий уровень коммерческой маржи КМ и высокий уровень коэффициента трансформации КТ. Нахождение компании в IV-й квадрант, сочетающем низкий уровень коммерческой маржи КМ и низкий уровень коэффициента трансформации КТ, крайне нежелательно, поскольку снижает рыночную конкурентоспособность компании и даже может привести к ее банкротству.

как функции коммерческой маржи КМ и коэффициента трансформации КТ при бинарном делении значений одного и другого показателя на высокий и низкий уровень (рис. 2) не проходит через желаемый для компании III-й квадрант, сочетающий высокий уровень коммерческой маржи КМ и высокий уровень коэффициента трансформации КТ. Нахождение компании в IV-й квадрант, сочетающем низкий уровень коммерческой маржи КМ и низкий уровень коэффициента трансформации КТ, крайне нежелательно, поскольку снижает рыночную конкурентоспособность компании и даже может привести к ее банкротству.

Рис. 2. Зависимость рентабельности активов компании  как функции коммерческой маржи КМ и коэффициента трансформации КТ

как функции коммерческой маржи КМ и коэффициента трансформации КТ

Поэтому компании для обеспечения эффективности деятельности стратегически приходится выбирать между I-ым квадрантом, сочетающим высокий уровень коммерческой маржи КМ и низкий уровень коэффициента трансформации КТ, и II-ым квадрантом, сочетающим низкий уровень коммерческой маржи КМ и высокий уровень коэффициента трансформации КТ.

Для компаний нефтегазовой сферы стратегически целесообразен выбор II-ого квадранта, поскольку низкий уровень коммерческой маржи КМ вынуждает компании апеллировать к высокому коэффициенту трансформации КТ.

Очевидно, что наращивание активов A при осуществлении инвестиционной деятельности ТНК нефтегазовой сферы способно обеспечить в динамике более быстрый рост динамики рентабельности активов  за счет роста коэффициента трансформации КТ, опережающего динамику коммерческой маржи КМ:

за счет роста коэффициента трансформации КТ, опережающего динамику коммерческой маржи КМ:

, (3)

, (3)

где  .

.

Кроме того, следует признать, что кроме нефтегазового сектора российские ТНК в других секторах в мировом масштабе практически отсутствуют, что автоматически заставляет сделать выбор в пользу нефтегазовой сферы.

В этой связи возникает необходимость в сравнительной оценке эффективности отечественных ТНК нефтегазовой сферы в сопоставлении с мировыми конкурентами.

Проведем сравнительную оценку экономической эффективности деятельности отечественных ТНК нефтегазовой сферы с ТНК нефтегазовой сферы других стран.

Значения коммерческой маржи КМ, коэффициента трансформации КТ и экономической рентабельности активов крупнейших мировых и отечественных ТНК нефтегазовой сферы по итогам 2016 г. представлены в табл. 1.

Таблица 1

Значения коммерческой маржи КМ и коэффициента трансформации КТ крупнейших ТНК нефтегазовой сферы по итогам 2016 г.

|

№ |

Компания |

Страна |

Объем продаж за год |

Годовая прибыль |

Активы |

Коммерческая маржа КМ |

Коэффициент трансформации КТ |

Экономическая рентабельность активов |

|

1 |

ExxonMobil |

США |

$236,8 млрд |

$16,2 млрд |

$336,8 млрд |

6,8% |

0,70 |

4,760% |

|

2 |

PetroChina |

Китай |

$274,6 млрд |

$5,7 млрд |

$368,7 млрд |

2,0% |

0,74 |

1,480% |

|

3 |

Chevron |

США |

$129,9 млрд |

$4,6 млрд |

$266,1 млрд |

3,5% |

0,49 |

1,715% |

|

4 |

Total |

Франция |

$143,4 млрд |

$5 млрд |

$224,5 млрд |

3,5% |

0,63 |

2,205% |

|

5 |

Sinopec |

Китай |

$283,6 млрд |

$5,1 млрд |

$223,7 млрд |

1,8% |

1,27 |

2,286% |

|

6 |

Royal Dutch Shell |

Нидерланды –Великобритания |

$264,9 млрд |

$2,1 млрд |

$340,2 млрд |

0,8% |

0,78 |

0,624% |

|

7 |

Gazprom |

Россия |

$102,1 млрд |

$4,9 млрд |

$250,2 млрд |

4,8% |

0,41 |

1,968% |

|

8 |

Rosneft |

Россия |

$80,8 млрд |

$5,8 млрд |

$139,6 млрд |

7,2% |

0,58 |

4,176% |

|

9 |

LukOil |

Россия |

$90,4 млрд |

$4,8 млрд |

$69,6 млрд |

5,3% |

1,30 |

6,89% |

|

10 |

Phillips 66 |

США |

$85,2 млрд |

$4,2 млрд |

$48,6 млрд |

4,9% |

1,75 |

8,575% |

Анализ значений коммерческой маржи КМ компаний нефтегазовой сферы по итогам 2016 г. показывает, что наилучшее значение показателя из рассматриваемых крупнейших компаний (табл.1) демонстрирует компания Роснефть – КМ=7,2%, а наихудшее – Royal Dutch Shell – КМ=0,8%. В целом, представленные крупнейшие отечественные компании нефтегазовой сферы по значению коммерческой маржи КМ превосходят такие компании, как PetroChina, Chevron, Total, Sinopec и Royal Dutch Shell.

Анализ значений коэффициента трансформации КТ крупнейших ТНК нефтегазовой сферы показывает, что наилучшее значение было достигнуто компанией Phillips 66 – КТ=1,75%, а наихудшее – компанией Газпром – КТ=0,41%.

Таким образом, по экономической рентабельности активов из рассматриваемых ТНК нефтегазовой сферы по итогам 2016 г. наибольшую эффективность демонстрирует Phillips 66 –  =8,575%, наименьшую Royal Dutch Shell

=8,575%, наименьшую Royal Dutch Shell  =0,624%. Из отечественных ТНК нефтегазовой сферы наибольшую эффективность по экономической рентабельности по итогам 2016 г. продемонстрировала компания LukOil (6,89%), а наименьшую – Gazprom (1,968%).

=0,624%. Из отечественных ТНК нефтегазовой сферы наибольшую эффективность по экономической рентабельности по итогам 2016 г. продемонстрировала компания LukOil (6,89%), а наименьшую – Gazprom (1,968%).

Однако следует признать, что оценка эффективности деятельности ТНК нефтегазовой сферы, для которых характерен большой период эксплуатации активов, по экономической рентабельности активов  и ее составляющим – коммерческой марже КМ и коэффициенту трансформации КТ дают представление лишь о текущих (сегодняшних) успехах компании.

и ее составляющим – коммерческой марже КМ и коэффициенту трансформации КТ дают представление лишь о текущих (сегодняшних) успехах компании.

В этой связи дополнительно были исследованы соотношения рыночной и балансовой стоимости активов ТНК нефтегазовой сферы.

Результаты оценки соотношения рыночной и балансовой стоимости активов крупнейших отечественных и зарубежных ТНК нефтегазовой сферы представлены в табл. 2.

Таблица 2

Результаты оценки соотношения рыночной и балансовой стоимости активов крупнейших отечественных и зарубежных ТНК нефтегазовой сферы

|

Место в рейтинге Forbes 2016 |

Компания |

Страна |

Активы |

Рыночная стоимость |

Соотношение рыночной и балансовой стоимости активов (Price/book-P/B) |

|

9 |

ExxonMobil |

США |

$336,8 млрд |

$363,3 млрд |

1,078 |

|

17 |

Petro China |

Китай |

$368,7 млрд |

$203,8 млрд |

0,552 |

|

28 |

Chevron |

США |

$266,1 млрд |

$192,3 млрд |

0,722 |

|

30 |

Total |

Франция |

$224,5 млрд |

$121,9 млрд |

0,542 |

|

31 |

Sinopec |

Китай |

$223,7 млрд |

$89,9 млрд |

0,401 |

|

50 |

Royal Dutch Shell |

Голландия |

$340,2 млрд |

$210 млрд |

0,617 |

|

53 |

Gazprom |

Россия |

$250,2 млрд |

$57,1 млрд |

0,228 |

|

75 |

Rosneft |

Россия |

$139,6 млрд |

$51,1 млрд |

0,366 |

|

122 |

LukOil |

Россия |

$69,6 млрд |

$36,8 млрд |

0,528 |

|

141 |

Phillips 66 |

США |

$48,6 млрд |

$46,3 млрд |

0,952 |

Проведенные расчеты показывают, что если у мировых высокотехнологичных лидеров ТНК нефтегазовой сферы соотношение рыночной и балансовой стоимости активов стремится к единице (и даже превышает этот уровень – у ExxonMobil P/B=1,078), то у отечественных нефтегазовых компаний это соотношение, так же, как и у крупнейших китайских ТНК нефтегазовой сферы, не превышает 0,6. А у Газпрома P/B<0,23 (0,228).

Для более точной оценки эффективности функционирования компаний рентабельность активов компании  была скорректирована на соотношение прибыли компаний и рыночной стоимости (P/B):

была скорректирована на соотношение прибыли компаний и рыночной стоимости (P/B):

где Э– эффективность функционирования компаний,

– рыночная стоимость активов компании.

– рыночная стоимость активов компании.

Результаты оценки эффективности Э функционирования компаний по рентабельности активов компании  скорректированной на соотношение прибыли компаний и рыночной стоимости (P/B) (4) для крупнейших отечественных и зарубежных ТНК нефтегазовой сферы представлены в табл. 3.

скорректированной на соотношение прибыли компаний и рыночной стоимости (P/B) (4) для крупнейших отечественных и зарубежных ТНК нефтегазовой сферы представлены в табл. 3.

Таблица 3

Результаты оценки соотношения прибыли компаний и рыночной стоимости их активов для крупнейших отечественных и зарубежных ТНК нефтегазовой сферы

|

№ |

Компания |

Страна |

Годовая прибыль (Пр) |

Активы (А) |

Экономическая рентабельность активов |

Рыночная стоимость (Рс) |

Соотношение рыночной и балансовой стоимости активов (P/B) |

Эффективность функционирования Э |

|

1 |

ExxonMobil |

США |

$16,2 млрд |

$336,8 млрд |

4,760% |

$363,3 млрд |

1,078 |

5,131% |

|

2 |

PetroChina |

Китай |

$5,7 млрд |

$368,7 млрд |

1,480% |

$203,8 млрд |

0,552 |

0,817% |

|

3 |

Chevron |

США |

$4,6 млрд |

$266,1 млрд |

1,715% |

$192,3 млрд |

0,722 |

1,238% |

|

4 |

Total |

Франция |

$5 млрд |

$224,5 млрд |

2,205% |

$121,9 млрд |

0,542 |

1,195% |

|

5 |

Sinopec |

Китай |

$5,1 млрд |

$223,7 млрд |

2,286% |

$89,9 млрд |

0,401 |

0,916% |

|

6 |

Royal Dutch Shell |

Нидерланды –Великобритания |

$2,1 млрд |

$340,2 млрд |

0,624% |

$210 млрд |

0,617 |

0,385% |

|

7 |

Gazprom |

Россия |

$4,9 млрд |

$250,2 млрд |

1,968% |

$57,1 млрд |

0,228 |

0,448% |

|

8 |

Rosneft |

Россия |

$5,8 млрд |

$139,6 млрд |

4,176% |

$51,1 млрд |

0,366 |

1,528% |

|

9 |

LukOil |

Россия |

$4,8 млрд |

$69,6 млрд |

6,89% |

$36,8 млрд |

0,528 |

3,637% |

|

10 |

Phillips 66 |

США |

$4,2 млрд |

$48,6 млрд |

8,575% |

$46,3 млрд |

0,952 |

8,163% |

Таким образом, по предложенному критерию эффективности функционирования компаний Э (4), отечественные ТНК нефтегазовой сферы отстают от мировых лидеров.

Основными источниками такого отставания, и, следовательно, резервами развития, являются коэффициент трансформации активов в оборот – КТ, и соотношение рыночной и балансовой стоимости активов (Price/book-P/B).

Таким образом, проведенные исследования показали, что для того, чтобы увеличить конкурентоспособности отечественных ТНК нефтегазовой отрасли были более конкурентоспособны на мировом рынке, необходимо вкладывать средства не в наращивание объемов добычи нефти и газа, а в увеличение глубины переработки исходного углеводородного сырья в конечную продукцию. Именно это направление инвестирования в условиях насыщенного рынка обеспечивает за счет перспектив инновационного развития рост коэффициента трансформации активов компаний в оборот, и увеличивает отношение рыночной и балансовой стоимости их активов.

1. Tebekin A.V., Bozrov A.M. Mezhdunarodnaya investicionnaya deyatel'nost' transnacional'nyh korporaciy s uchetom tendenciy globalizacii i regional'nyh osobennostey. // Transportnoe delo Rossii. - 2014. - № 4. - S. 35-37.

2. Tebekin A.V., Kozhuhar V.R., Bozrov A.R. Sovremennye tendencii i perspektivy razvitiya mirohozyaystvennyh svyazey. // Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. - 2017. - № 2 (21). - S. 3-9.

3. Tebekin A.V., Bozrov A.R. Analiz vliyaniya processov globalizacii mirovoy ekonomiki na strukturnye sdvigi v kompleksah vnutrihozyaystvennoy investicionnoy deyatel'nosti TNK. V sbornike: Tendencii i perspektivy razvitiya sociotehnicheskoy sredy Materialy mezhdunarodnoy nauchno-prakticheskoy konferencii. Negosudarstvennoe obrazovatel'noe uchrezhdenie vysshego obrazovaniya «Institut mirovoy ekonomiki i informatizacii»; Shirokova L.N. (otvetstvennyy redaktor). - 2015. - S. 89-95.

4. URL: http://www.forbes.com/

5. Finansovyy menedzhment. Pod red. E. S. Stoyanovoy. - 5-e izd., pererab.i dop. - M.: Izd-vo «Perspektiva», 2003. - 656 s.