Екатеринбург, Россия

В статье проведен анализ затрат и прибыли промышленного предприятия уральского региона. Прибыль предприятия формируется в процессе его хозяйственной деятельности, что находит отражение в бухгалтерской отчетности. Для прогнозирования размера прибыли, разработки правильной и четкой стратегии управления таковой необходимо провести системный анализ ее формирования с целью выявления резервов роста. Данный анализ важен как для внутренних пользователей информации, так и для внешних. В результате исследования проведен факторный анализ, позволивший выявить факторы (т.е. резервы повышения прибыли), влияющие на величину финансового результата от продаж АО «Уралхиммаш». Автором предложены рекомендации в целях реализации установленных резервов роста прибыли, а также обозначены внешние и внутренние факторы, которые необходимо учитывать хозяйствующим субъектам в процессе управления прибылью.

прибыль, доходы, затраты, расходы, себестоимость продукции, финансовый результат, факторный анализ, резервы повышения прибыли.

В условиях рыночной экономики на деятельность хозяйствующих субъектов влияет большое число факторов, обусловливающих неопределенный и динамичный характер рынка. Возрастающие требования потребителей к качеству товаров и услуг, инфляционные процессы, экономическая нестабильность требуют от руководства предприятий вовремя реагировать на изменение рыночной ситуации, разрабатывать и принимать оптимальные с точки зрения затрат и эффективности управленческие решения, касающиеся в том числе процессов планирования и управления прибылью.

Исторически значение прибыли в развитии экономики отечественных предприятий существенно изменилось, а именно при переходе от административно-командных механизмов управления к рыночным. На современном этапе коммерческие организации самостоятельно управляют прибылью после налогообложения, оплаты экономических санкций и прочих обязательных отчислений и платежей в государственный бюджет. Это определяет, что прибыль – не только источник экономического развития компании, но и фундамент для роста национальной экономики в целом. Прибыль прямо либо косвенно связана с другими экономическими рычагами финансово-хозяйственной деятельности предприятия (финансы, кредиты, затраты, цены и т.п.), без которых невозможно выжить любому субъекту хозяйствования в рыночных условиях.

Прибыль – одна из самых сложных экономических категорий. Важно верно понимать экономическое содержание прибыли для практического использования. Несмотря на то, что сущность прибыли раскрывается в различных нормативно-правовых актах и научных исследованиях, данный вопрос до сих пор является предметом дискуссий. С развитием экономической мысли понятие «прибыль» постоянно изменяется и усложняется.

Так, по мнению П.Э. Самуэльсона, прибыль – это доход от предпринимательской деятельности [7]. С точки зрения И.А. Бланка прибыль определяет доход на вложенный капитал [1]. В толковом словаре С.И. Ожегова прибыль трактуется как доход, уменьшенный на величину расходов [4]. Паламарчук А.С. считает, что «прибыль – это денежное выражение основной части денежных накоплений предприятий любой формы собственности, и как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия» [5, с. 220].

Рассмотрев понятие «прибыль» с различных точек зрения, можем заключить, что практически все исследователи определяют таковую как определенный доход. Вообще, современная экономическая мысль рассматривает прибыль как доход от использования факторов производства (труда, земли, капитала), а в рамках экономической теории прибыль определяется как разница между общей выручкой и общими издержками.

Ключевое предназначение прибыли заключается в отражении эффективности производственно-сбытовой деятельности компании, а в рыночных условиях заработать прибыль – непосредственная цель производства субъекта хозяйствования. Однако выйти на прибыль предприятие может в случае производства продукции (услуг), отвечающих общественным потребностям. Это означает, что прибыль, выступая целью производства, одновременно характеризует и результат деятельности.

Основными показателями прибыли, используемыми для оценки производственно-хозяйственной деятельности, выступают: выручка от реализации продукции, товаров, работ и услуг, валовая прибыль, прибыль от продаж, налогооблагаемая прибыль и прибыль, остающаяся в распоряжении предприятия – чистая прибыль.

Однако необходимо понимать, что признание выручки от реализации не означает получение прибыли. Для выявления финансового результата выручка сопоставляется с затратами на производство продукции (себестоимостью). Плюсовая разница выручки и себестоимости означает получение прибыли. При равенстве себестоимости и выручки затраты «оплачены», а прибыль отсутствует, следовательно, нет и финансовой базы для обеспечения дальнейшего роста компании. Превышение затрат над выручкой влечет получение убытков, что ставит хозяйствующий субъект в критическое финансовое положение, не исключающее даже банкротства. При грамотном анализе убытков выявляются ошибки и просчеты в направлениях использования финансовых средств организации производства, управления и сбыта, устранив которые, можно сформировать условия для получения прибыли в перспективе.

Вышеизложенное определяет, что прибыль – это «произведенный и обязательно реализованный прибавочный продукт, создаваемый на всех стадиях воспроизводственного цикла, но свою специфическую форму получающий на этапе реализации. Прибыль является основной формой чистого дохода» [3]. При этом чистая прибыль предприятия, наряду с амортизационными отчислениями, является по существу главным финансовым ресурсом, определяющим его экономический потенциал и способность к самофинансированию [3, 6], что характеризует степень деловой активности и финансового благополучия хозяйствующего субъекта. Величина прибыли определяет уровень отдачи авансированных средств и доходность вложений в активы. Это определяет процесс управления прибылью важнейшим направлением финансовой политики, цель которого – максимизировать доходы по имеющимся источникам финансовых результатов, стремясь при этом к расширению общей номенклатуры таких источников.

Объект настоящего исследования АО «Уралхиммаш» – один из ведущих российских производителей оборудования для газоперерабатывающей, нефтяной, химической, нефтехимической и других отраслей промышленности. Соответственно, предметом исследования выступает прибыль выбранного хозяйствующего субъекта. Анализ финансовых результатов деятельности организации, прежде всего, опирается на информацию, содержащеюся в форме № 2 «Отчет о финансовых результатах» (далее – ОФР), основной смысл которой заключается в том, чтобы повторить алгоритм исчисления прибыли и раскрыть условия ее формирования на основе определенной экономической концепции.

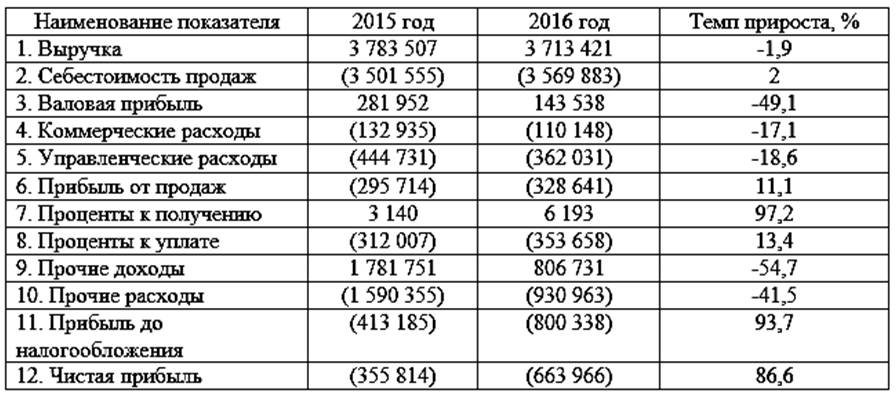

Для изучения показателей прибыли, используемых для оценки производственно-хозяйственной деятельности, сведем данные Отчета о финансовых результатах в табл. 1.

Анализируя в динамике представленные показатели, видим, что выручка от продажи продукции в 2016 г. упала на 1,9%, а величина сокращенной себестоимости (переменных затрат) увеличилась на 2%. В итоге завод получил валовую прибыль, равную 143 538 тыс. руб., что меньше в сравнении с 2015 г. почти в два раза. Несмотря на то, что предприятие стремится к сокращению постоянных расходов, их величина в отчетном году превысила валовую прибыль 3,3 раза, в результате чего сформировался убыток от продаж. Наблюдается снижение доходов и расходов от прочей деятельности. Обозначенная совокупность факторов привела к образованию чистого убытка в сумме 663 966 тыс. руб., увеличившегося на 86,6%.

Для более глубокого анализа влияния составляющих доходов и расходов на финансовый результат следует рассмотреть баланс доходов и расходов. Данные для анализа сведем в табл. 2.

Таблица 1

Анализ финансовых результатов, тыс. руб.

Таблица 2

Баланс доходов и расходов, тыс. руб.

По результатам анализа установлено, что общий убыток в период 2015–2016 гг. увеличился на 93,9%. Согласно данным табл. 2, это связано, главным образом, с ростом расходов на 32,4% и снижением доходов на 54,5% от прочих видов деятельности.

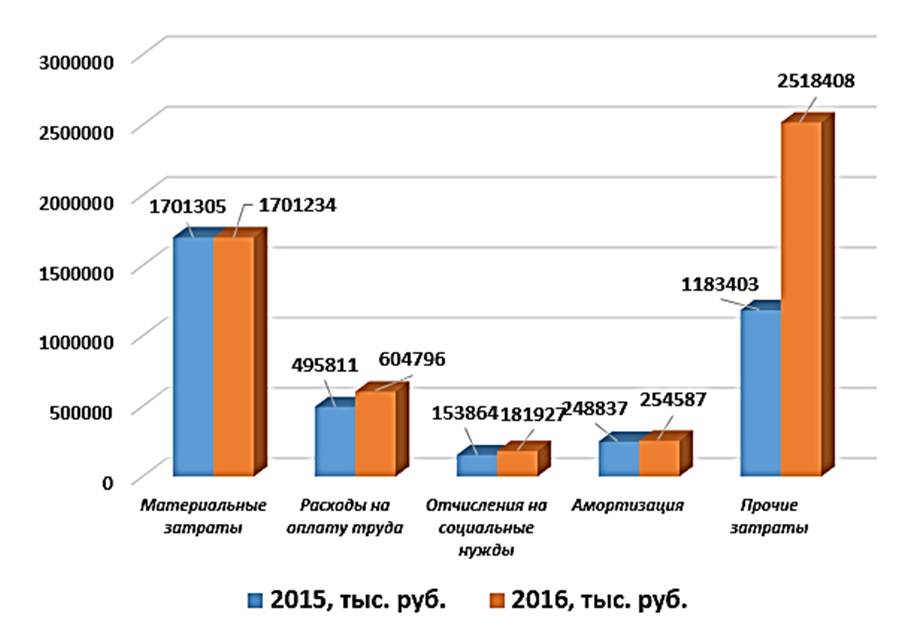

Далее выясним, какие элементы повлияли на изменение затрат на основное производство. Для этого на рис. ниже представим структуру себестоимости продукции исследуемого предприятия.

Рис. Структура затрат на производство

В отчетном году по сравнению с предыдущим совокупные переменные затраты «Уралхиммаша» в целом возросли на 2%. Рост произошел по всем элементам, за исключением материальных расходов, сократившихся на 0,004%. Затраты на оплату труда и социальные отчисления возросли на 22 и 18% соответственно, сумма затрат на амортизацию основных средств – на 2,3%. Главным образом, рост себестоимости произошел за счет увеличения прочих прямых затрат на 112,8%.

На получение убытка от продаж «Уралхиммаша» самое сильное влияние оказывает структура и величина его постоянных расходов, несмотря на их сокращение (-17% к 2015 г.) по всем статьям таких затрат (согласно пояснениям к отчетности). Наибольшую долю постоянных расходов занимают расходы на оплату работ и услуг сторонних организаций (оплата транспортных расходов, расходов на сбыт и реализацию, рекламу и маркетинг). Таким образом, для выхода на безубыточный финансовый результат от основной деятельности предприятию в целом необходимо оптимизировать величину постоянных затрат.

Ранее отмечалось, что финансовый результат от прочих видов деятельности предприятия в 2016 г., как и в прошлом году, убыточен. Это связано как с падением прочих доходов, так и большим размером прочих расходов, несмотря на их снижение. Согласно пояснениям к бухгалтерской отчетности, прочие доходы завода в отчетном периоде более чем на 60% были сформированы за счет списания резервов под снижение стоимости материально-производственных запасов и оценочных резервов; около 17% составляют доходы от реализации запасов, не востребованных в производстве; 6% прочих доходов получено от взыскания штрафных санкций. Как таковых, реальных качественных доходов от прочей деятельности у предприятия практически нет.

Прочие расходы на 39% сформированы созданием резервов под обесценение запасов; 27,5% расходов по прочей деятельности составляют расходы на выплату процентов по кредитам и займам, причем в 2016 г. проценты к уплате увеличились на 13%. Кроме того, «Уралхиммаш» в 2016 г. заплатил много штрафов и иных санкций, что составило 8,7% прочих расходов (+233% к 2015 г.). Создан резерв по долгосрочным финансовым вложениям (вклады в уставный капитал): поступления дивидендов, процентов по долгосрочным финансовым вложениям снизились в 2016 г. на 68%. Это означает, что средства предприятия вложены в низкодоходные финансовые инструменты с риском потери доходности, и такие источники следует пересмотреть.

В целом, результаты анализа определили, что предприятие нуждается в разработке эффективной политики в части управления затратами, доходами, расходами и финансовыми результатами. Для выхода на безубыточную работу, а затем на положительный финансовый результат необходимо провести поиск резервов снижения затрат и себестоимости продукции, пересмотреть статьи доходов и расходов по прочей деятельности, понижающих чистую прибыль. Рекомендуется внедрить эффективную систему бюджетирования и рассмотреть возможности по снижению и оптимизации всех видов затрат.

Фактически прибыль, полученная в отчетном году, может отличаться от прибыли прошлого отчетного периода ввиду воздействия внешних и внутренних факторов. Для выявления влияния отдельных факторов на величину прибыли необходимо провести факторный анализ, который позволит выявить резервы роста прибыли АО «Уралхиммаш».

Данные о влиянии факторов в 2016 г. по сравнению с 2015 г. на изменение убытка от продаж обобщены в табл. 3.

Таблица 3

Обобщение результатов факторного анализа прибыли АО «Уралхиммаш» за 2014–2015 гг.

Результаты факторного анализа определили, что рост себестоимости продукции произошел, главным образом, ввиду повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние падение объема продаж и негативные сдвиги в ассортименте продукции (в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности). Отрицательное воздействие перечисленных факторов, согласно аналитическим выводам, было несущественно компенсировано снижением управленческих и коммерческих расходов.

Следовательно, резервами роста прибыли предприятия являются:

- Увеличение объема продаж.

- Увеличение доли более рентабельных видов продукции в общем объеме реализации.

- Снижение себестоимости товаров, работ и услуг.

- Снижение постоянных расходов.

В качестве оптимальных мероприятий по использованию выявленных резервов роста прибыли можно рекомендовать следующие:

1. Внедрять эффективную ценовую политику на основе дифференцированного подхода.

2. Снижать цены на материальные ресурсы, заключая рамочные годовые договоры поставки с производителями на гарантированный объем закупа ТМЦ и устанавливая твердые цены на год.

3. В целях снижения себестоимости целесообразен рост выработки основных производственных рабочих (например, посредством внедрения автоматизированной системы формирования сменно-суточных заданий, недельных планов производства).

4. Оптимизировать величину постоянных статей затрат (а именно расходов на оплату услуг сторонних организаций, заработную плату коммерческого и административного аппарата).

Низкое качество прибыли предприятия формирует отрицательную рентабельность. Увеличить общие показатели прибыльности и рентабельности предприятия возможно, предприняв ряд определенных мер, среди которых целесообразно выделить следующие:

1. Расширение рынков сбыта: маркетинговый анализ спроса на российском рынке и изучение перспектив расширения на мировом рынке. Обеспечение спроса на иностранных рынках и рост выручки за счет поступления экспортных контрактов.

2. Проведение оптимизации структуры сбыта, в результате чего вес продукции, реализуемой по договорным, более высоким ценам, увеличится до максимума в противовес доле продукции, реализуемой по более низкой цене как взаимозачет другим организациям [2].

3. Использование резервных мощностей: организация дозагрузки производственных мощностей за счет продажи производственных услуг.

В современных условиях важнейшим источником увеличения прибыли выступает инновационная деятельность, что предполагает постоянную работу по изменению потребительских свойств продукции. Кроме того, обеспечить рост прибыли возможно за счет монопольного положения компании и уникальности товаров на рынке: для этого предприятию требуется постоянно обновлять ассортимент и удерживать производство и реализацию. При этом необходимо учитывать влияние растущей конкуренции со стороны других субъектов хозяйствования, а также ограничения антимонопольной политики государства.

В процессе управления прибылью хозяйствующего субъекта следует учитывать факторы, влияющие на нее. Пренебрежение такими факторами грозит принятию неверных решений в части управления финансовыми результатами и, как следствие, снижению и даже утрате финансовой безопасности. Прибыль формируется под воздействием большого числа взаимосвязанных факторов, зависящих и не зависящих от предпринимательской деятельности и оказывающих разнонаправленное воздействие на ее результаты. Учитывая, что предприятие – субъект и объект экономических отношений одновременно, то наиболее важным представляется деление их на внешние и внутренние (табл. 4).

Таблица 4

Факторы, влияющие на прибыль организации [6]

В завершении подчеркнем, что эффективное управление финансовыми результатами хозяйствующего субъекта, в результате которого формируется требуемая сумма доходов и достигается оптимальное состояние расходов, призвано в краткосрочном периоде деятельности укрепить и повысить рентабельность и ликвидность (платежеспособность) организации, а в долгосрочном – повысить ее конкурентоспособность и инвестиционную привлекательность.

1. Бланк И.А. Финансовый менеджмент: Учебный курс. - 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2004. - 656 с.

2. Гильванов Т.И. Анализ доходности предприятия и методы ее увеличения // Скиф. Вопросы студенческой науки. - 2017. - №8. - С. 6-8.

3. Мудрова С.В. Теоретические основы формирования прибыли на предприятии // Вестник Академии. - 2010. - №3. - С. 41-43.

4. Ожегов С. Толковый словарь русского языка. - АСТ, 2017. - 736 с.

5. Паламарчук А.С. Экономика предприятия: Учебник. - М.: НИЦ ИНФРА-М, 2016. - 458 с.

6. Пионткевич Н.С. Управление прибылью организации: теория и методология // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. - 2015. - №4. - С. 217-226.

7. Самуэльсон П. Экономика: учебник. В сокр. Пер. с англ. - Севастополь, изд. «Ахтиар», 1995. - 384 с.