Московский государственный университет им. М.В. Ломоносова (кафедра социокультурного проектирования и развития территорий, профессор)

Москва, г. Москва и Московская область, Россия

Рассмотрены известные варианты прогнозов развития национальной экономики и дана их авторская оценка. С позиций малых циклов экономической активности К. Жугляра и больших циклов экономической активности Н. Кондратьева проанализирована вероятность возникновения финансового кризиса в 2018 г. и кризиса, обусловленного сменой экономических укладов в 2020 г. Даны рекомендации по их преодолению.

проблемы, управление, национальная экономика, прогнозный период.

Анализ существующих прогнозов роста национальной и мировой экономики показывают, что позитивный настрой их авторов должен воодушевлять и вселять оптимизм.

Так, Всемирный банк прогнозирует в 2017 г. рост мирового ВВП в 2,7%, а в 2018 и 2019 гг. по 2,9% ежегодно[1].

Эксперты МВФ прогнозируют в 2017 г. рост экономики России (ВВП) на 1,4% [2].

Это конечно меньше, чем ожидает правительство (рост ВВП 2%) [3], очевидно с подачи Минэкономразвития, но все равно рост.

При этом важно, чтобы в прогнозах были учтены два важных фактора – инфляция и цикличность развития.

Инфляционные процессы приучили нас к тому, что в номинальном выражении ВВП постоянно растет. И от инфляции никуда не деться. Вот только не надо забывать в прогнозах ее учитывать. Достаточно вспомнить, как в 1626 г. голландцы купили у индейцев делаваров Манхэттен за товары эквивалентные полкило серебра (часто приводят сумму в 24 доллара США). В преддверии кризиса 2008 г. он уже стоил 49 млрд долл. [4].

При оценке ВВП нельзя не учитывать и относительную динамику валют.

Так, если по данным Росстата ВВП России в текущих ценах, млрд руб. в 2016 г. вырос относительно 2015 г. с 83 232,6 до 86 043,6 [5] (т.е. на 3,37%), то по данным Международного валютного фонда ВВП России в млрд $ в 2016 г. относительно 2015 г. сократился с 1366 до 1281 [6] (т.е. на 6,22%).

Цикличность экономического развития (рис. 1) аналитики, предоставляющие прогнозы развития экономики, частенько просто забывают отразить.

Рис.1. Цикличность экономического развития во времени

Так, накануне мирового экономического кризиса финансовой природы 2008–2009 гг. Всемирный банк оптимистично прогнозировал рост мировой экономики на 3,3% в 2008 г. и на 3,6% в 2009 г. [7].

Фактически же мировой ВВП в 2008 г. вырос лишь на 1,8%, а в 2009 г. уменьшился на 1,7%.

У экспертов часто принято описывать динамику ВВП линейным трендом (рис. 1) и их не смущает, что коэффициент детерминации подобных трендов менее 91%. То есть ошибка прогноза составляет более 9%.

Далеко не всегда кризисная ситуация, обусловленная цикличностью, приводит к падению мирового ВВП в абсолютном выражении. Так, среди последних мировых экономических (преимущественно, финансовых) кризисов 1967, 1971, 1975, 1982, 1991, 2001 и 2009 гг. только в 2009 г. была зафиксирована отрицательная динамика ВВП.

Тем не менее, даже в условиях замедляющегося абсолютного роста в кризисной ситуации, с поправкой на фактическую инфляцию, можно говорить о спаде экономики.

Большое значение при прогнозных оценках имеет учет природы кризиса, обусловленной различными циклами экономического развития, как по длительности, так и по амплитуде (табл. 1) [8], а значит и по силе воздействия на отраслевую, национальную, региональную и мировую экономику (в зависимости от цикла).

Таблица 1

Основные типы циклов экономической активности

|

Тип цикла |

Рабочие названия цикла |

Длительность цикла |

Главные признаки |

|

Циклы Дж. Китчина |

Бизнес-циклы, краткосрочные циклы |

2 – 4 года |

Величина товарно-материальных запасов, колебания ВНП, инфляции, занятости, коммерческие циклы |

|

Малые циклы экономической активности К. Жугляра |

Деловые (промышленные) циклы |

7 – 12 лет |

Инвестиционный цикл, колебания ВНП, инфляции и занятости |

|

Средние циклы экономической активности С. Кузнеца |

Инвестиционные (строительные) циклы |

16 – 25 лет |

Доход – иммиграция – жилищное строительство – совокупный спрос – доход |

|

Большие циклы экономической активности Н.Д. Кондратьева |

Длинные технологические (конъюнктурные) циклы |

40 – 60 лет |

Технический прогресс, структурные изменения |

|

Циклы М.Эванса |

Формационные циклы |

110 лет |

Экономическая формация общества |

|

Циклы Дж. Модельского |

Политические циклы |

90–120 лет |

Политическая формация общества |

|

Вековые волны Ф. Броделя |

Материальная цивилизация |

100–150 лет |

Тренды структур материальной цивилизации |

|

Ресурсные циклы Дж. Форрестера |

Цивилизационные циклы |

200 лет |

Энергия и материалы |

|

Циклы Э. Тоффлера |

Циклы-эпохи |

1000 – 2000 лет |

Развитие цивилизаций |

Опираясь на результаты исследований динамики циклов [8–16], представленных в табл. 1, можно заключить, что ближайший экономический кризис будет носить финансовую природу, аналогичную кризису 2008–2009 гг., когда падение мировой экономики по принципу домино было спровоцировано ипотечным кризисом в США.

Начало мирового финансового кризиса 2008–2009 гг. специалисты связывают с банкротством инвестиционного банка Lehman Brothers, успешно работавшего с 1850 г. Этот банк к 2008 г. был самым сильным игроком на рынке кредитных дефолтных свопов – рыночных деривативов, страхующий от дефолта по долгам. К концу 2006 г. в Lehman Brothers, где работало 26 тыс. сотрудников, активы LEH составляли $503,5 млрд, годовая выручка $46,7 млрд, а чистая прибыль – $4 млрд [17].

В ближайшее время экономику ожидает мировой финансовый кризис, который укладывается в банковские циклы Клемана Жугляра периодичностью примерно в 10 лет. Как раз столько пройдет в 2018 г. после финансового, а не глобального экономического, как интерпретируют многие, кризиса 2008 г. (табл. 2) [8].

Таблица 2

Циклы экономической активности, определяющие стабильность социально-экономического развития общества

|

Годы |

Динамика по БЦЭА Н. Конратьева |

Динамика по СЦЭА С. Кузнеца |

Динамика по МЦЭА К.Жугляра |

|

1991 |

Подъем |

Спад |

Подъем |

|

1992 |

Подъем |

Кризис |

Подъем |

|

1993 |

Подъем |

Подъем |

Пик |

|

1994 |

Подъем |

Подъем |

Спад |

|

1995 |

Пик |

Подъем |

Спад |

|

1996 |

Спад |

Подъем |

Спад |

|

1997 |

Спад |

Подъем |

Спад |

|

1998 |

Спад |

Подъем |

Кризис |

|

1999 |

Спад |

Подъем |

Подъем |

|

2000 |

Спад |

Подъем |

Подъем |

|

2001 |

Спад |

Подъем |

Подъем |

|

2002 |

Спад |

Пик |

Подъем |

|

2003 |

Спад |

Спад |

Пик |

|

2004 |

Спад |

Спад |

Спад |

|

2005 |

Спад |

Спад |

Спад |

|

2006 |

Спад |

Спад |

Спад |

|

2007 |

Спад |

Спад |

Спад |

|

2008 |

Спад |

Спад |

Кризис |

|

2009 |

Спад |

Спад |

Подъем |

|

2010 |

Спад |

Спад |

Подъем |

|

2011 |

Спад |

Спад |

Подъем |

|

2012 |

Спад |

Кризис |

Подъем |

|

2013 |

Спад |

Подъем |

Пик |

|

2014 |

Спад |

Подъем |

Спад |

|

2015 |

Спад |

Подъем |

Спад |

|

2016 |

Спад |

Подъем |

Спад |

|

2017 |

Спад |

Подъем |

Спад |

|

2018 |

Спад |

Подъем |

Кризис |

|

2019 |

Спад |

Подъем |

Подъем |

|

2020 |

Кризис |

Подъем |

Подъем |

|

2021 |

Подъем |

Подъем |

Подъем |

|

2022 |

Подъем |

Пик |

Подъем |

|

2023 |

Подъем |

Спад |

Пик |

|

2024 |

Подъем |

Спад |

Спад |

Затронет ли этот кризис Россию? – безусловно. В условиях, когда активно ведутся достаточно масштабные операции по облигациям федерального займа (ОФЗ) с юридическими, а теперь уже и с физическими лицами под 8–10% годовых в стране, ожидаемые годовые темпы роста ВВП которой не дотягивают по прогнозам на 2017–2019 гг. и 2-х процентов, не могут закончиться добром. Мыльный финансовый пузырь в определенный момент обязательно лопнет.

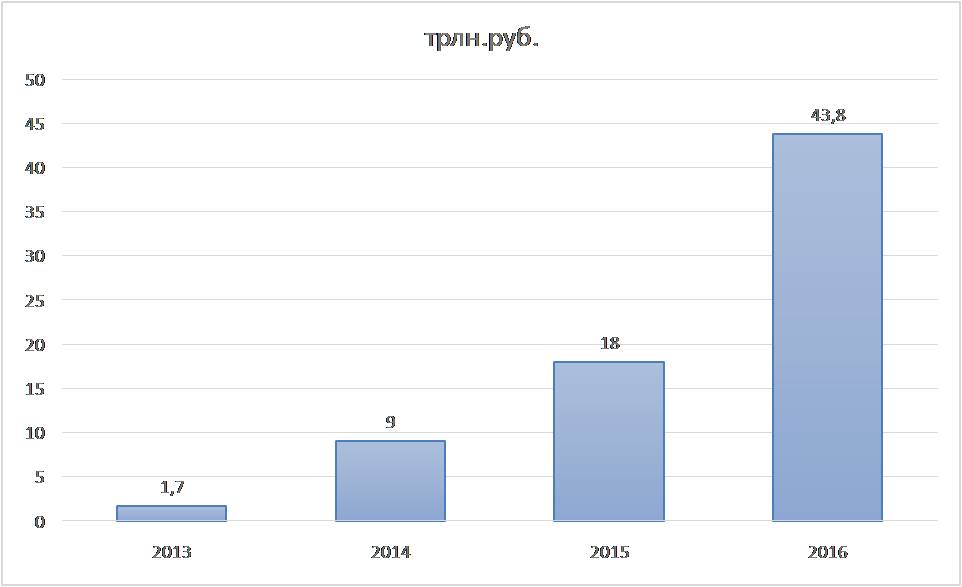

Ярким свидетельством необоснованного отрыва финансовых активов от реальных является динамика сделок РЕПО (краткосрочных займов денежных средств под залог ценных бумаг, принадлежащих продавцу) с Центральным Контрагентом (Банком «Национальный Клиринговый Центр») по ОФЗ на Московской бирже за 2013–2016 гг. [18], приведена на рис. 2.

Рис. 2. Динамика сделок РЕПО с ЦК по ОФЗ на Московской бирже за 2013–2016 гг.

Рассматривая динамику сделок по ОФЗ, следует обратить внимание на следующие факты [18]:

– рост объема государственных заимствований в 2016 г.;

– перевод с 2015 г. ОФЗ в режим торгов с частичным

обеспечением;

– обмен в сентябре 2016 г. 8-ми неликвидных выпусков ОФЗ-АД

стоимостью 63,7 млрд руб. на 3 ликвидных выпуска ОФЗ-ПД

стоимостью 56,4 млрд руб.;

– и т.д.

Надо отметить, что ситуация 2015–2017-х годов имеет общие черты с ситуацией 1995–1997 гг., когда финансирование дефицита госбюджета осуществлялось за счёт наращивания государственного долга. Объёмы привлечения денежных средств государством за счет размещения государственных казначейских обязательств (ГКО) и ОФЗ постоянно увеличивались, а рост объёмов спроса на государственные ценные бумаги поддерживался за счёт поддержания неоправданно высоких ставок процентов, обеспечивающих, как и сегодня, масштабное привлечение спекулятивного иностранного капитала. Не будем забывать и о том, что активное участие на отечественном финансовом рынке иностранных банков сегодня влечет за собой и активный вывоз капитала из страны, как это было и в конце 1990-х.

Конечно, ситуации конца 1990-х, закончившейся дефолтом 1998 г. (20 лет назад, со времени которого в 2018 г. пройдут два полных цикла К. Жугляра) в отечественной экономике не последует. Но так называемое количественное смягчение, выражающееся в конечном итоге в ослаблении рубля и росте инфляции, может достигнуть существенных значений.

Но и это еще не все. Глобальный экономический кризис, обусловленный сменой технологических укладов, еще впереди. Его следует ожидать в начале 2020-х годов. И Россию он затронет гораздо сильнее, чем финансовый кризис 2018 г., поскольку в основе его будет лежать борьба за эффективные энергоресурсы [19]. А именно энергоресурсы на основе углеводородов сегодня во многом определяют динамику развития национальной экономики. Эта проблема заслуживает отдельного более детального рассмотрения.

Для преодоления обозначенных кризисов уже сегодня необходимо иметь конструктивные планы, чтобы не ждать для их составления – когда грянет гром.

1. Всемирный банк ухудшил прогноз роста мирового ВВП на 2017 год. // https://www.vedomosti.ru/economics/news/2017/01/11/672513-vb-uhudshil-prognoz-vvp.

2. МВФ улучшил прогноз роста ВВП России на 2017 и 2018 годы. // https://www.gazeta.ru/business/2017/04/17/10631615.shtml

3. Орлова Н. Пять факторов, угрожающих экономическому росту РФ в 2017 году. // http://1prime.ru/experts/20170502/827420852.html

4. В 1626 году Манхэттен был куплен за 24 доллара, теперь он стоит 49 миллиардов. // https://newsland.com/user/4296647878/content/v-1626-godu-mankhetten-byl-kuplen-za-24-dollara-teper-on-stoit-49-milliardov/3855699

5. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/#

6. Gross domestic product, nominal. IMF (18.04.2017).

7. Мировая экономика. Всемирный банк прогнозирует замедление роста до 3,3% в 2008. // http://iee.org.ua/ru/prognoz/1003/

8. Тебекин А.В., Тебекин П.А. Стратегический менеджмент. Учебник / Москва, 2016. Сер. 60 Бакалавр. Прикладной курс (2-е изд., пер. и доп.).

9. Тебекин А.В., Конотопов М.В. Июньские тезисы 2010 года (о мировом экономическом кризисе с позиций бизнес-циклов экономической активности Дж. Китчина). // Инновации и инвестиции. - 2010. - № 3. - С. 2-4.

10. Тебекин А.В., Конотопов М.В. Мартовские тезисы 2010 года (о мировом экономическом кризисе с позиций циклов инновационного развития К. Жугляра). // Инновации и инвестиции. - 2010. - № 1. - С. 2-6.

11. Тебекин А.В., Конотопов М.В. Апрельские тезисы 2009 года (о мировом экономическом кризисе). // Инновации и инвестиции. - 2009. - № 1. - С. 2-8.

12. Тебекин А.В., Серяков Г.Н. Влияние динамики циклов экономической активности на перспективы развития национальной экономики. Проблемы современной экономики. - 2015. - № 1 (53). - С. 34-38.

13. Тебекин А.В., Конотопов М.В. Декабрьские тезисы 2009 года (о мировом экономическом кризисе). // Инновации и инвестиции. - 2009. - № 4. - С. 2-6.

14. Тебекин А.В. Закономерности и современные тенденции развития мирового хозяйства: прогнозы экономической активности и перспективы менеджмента. Инновации и инвестиции. - 2012. - № 3. - С. 156-159.

15. Тебекин А.В., Конотопов М.В., Сметанин С.И. Экономическая история с древнейших времен до наших дней. Учебник для бакалавров / Москва, 2011. Сер. Бакалавр (12-е издание, переработанное и дополненное).

16. Тебекин А.В., Конотопов М.В. Сентябрьские тезисы 2009 года (о мировом экономическом кризисе). // Инновации и инвестиции. - 2009. - № 3. - С. 2-9.

17. https://ru.wikipedia.org/wiki/Lehman_Brothers

18. Кузнецова А. Российский рынок облигаций - итоги 2016 года и перспективы развития. // XIV Российский облигационный конгресс. - М.: Московская биржа, 2016.

19. Тебекин А.В. Девять сценариев стратегического развития национальной экономики. Москва, 2016.