В данной статье проведен анализ кредитования малого и среднего бизнеса в Российской Федерации с применением статистического инструментария. Определены основные тенденции развития кредитования. Сделаны выводы и обобщены результаты исследований с целом по России и по ТОП-30 действующих Банков страны.

статистический анализ, кредитование, предпринимательство, малый и средний бизнес

Кредитование малого и среднего бизнеса - это услуга для предприятий, индивидуальных предпринимателей, представителей малого и среднего бизнеса, осуществляющих свою деятельность в сфере производства, торговли или предоставления услуг. Данная услуга предоставляется кредиторами, как правило, банками и банковскими структурами [1].При принятии решения о предоставлении кредита, Банк оценивает кредитоспособность заемщика. Кредитоспособность (оплатность) - это имеющаяся у организации возможность погашать свои обязательства за счет активов. В зависимости от степени кредитоспособности Клиента, принимается решение о возможности и условиях предоставления кредита. Чем выше кредитоспособность организации, тем на более выгодных условиях организация сможет привлечь капитал, и, следовательно, тем ниже финансовые издержки организации. [4, с. 234]. Бизнес развивается во всех отраслях, для более точного анализа рассмотрим структуру объемов кредитования предприятий в сфере малого и среднего бизнеса. При кредитовании малого и среднего бизнеса в о внимание принимается финансовая устойчивость организации.

Финансовая устойчивость - это характеристика стабильности финансового состояния организации. Стабильность финансового состояния -это, прежде всего платежеспособность, которая складывается из множества факторов и показателей. Под показателями понимаются критерии, позволяющие судить о результатах деятельности организации, под факторами понимаются причины, влияющие на получение этих результатов [5].

Как показывает график, наибольшая доля кредитов в 2015 году предоставляется малым и средним предприятиям в сфере обрабатывающего производства, их доля составляет 30%. Но, до этого, наибольшую долю составляли кредиты предприятиям в сфере оптовой и розничной торговли, а в 2015 году доля составила - 29%. Немного меньше кредитов предоставляют предприятиям малого и среднего бизнеса в сферах: операции с недвижимым имуществом, строительство и транспорт. В 2016 году доля кредитования данных сфер составила 7%, 5%, 5% соответственно. Наименьшую долю в 2016 году занимает кредитования сфер сельского хозяйства, производства и распределения электроэнергии, а также добыча полезных ископаемых - 3% каждая отрасль.

Такая структура объясняется спецификой деятельности малых и средних предприятий, поскольку наиболее популярными для бизнеса являются отрасли торговли и обрабатывающих производств [2]. В остальных сферах слишком большая конкуренция и малые предприятия ее зачастую не выдерживают. Следует отметить необходимость инновационной деятельности для развития бизнеса.

Инновационная деятельность является особенно актуальной для развития бизнеса, определяя новые направления развития предприятия, перспективные направления и повышение эффективности функционирования [7]. В этой связи особое значение приобретает инновационно-инвестиционное проектирование [6].

Рис.1. Структура объема кредитования предприятий в сфере малого и среднего бизнеса по видам экономической деятельности в период с 2009-2015 гг.

Рассмотрим динамику объема кредитования предприятий в сфере малого и среднего бизнеса в период с 2009 - 2015 гг. (рисунок 2).

В 2015 году объем кредитования составил 5 080 951 млн. руб., что на 2 234 370 млн. руб. больше, чем в 2009 году (78%). Наибольшего значения данный показатель составил в 2013 году - 7 194 839 млн. руб., после показатель стал падать, что связано с экономическим кризисом. В среднем каждый год показатель объема кредитования малых и средних предприятий увеличивается на 105 110 млн. руб., на 10%.

Рис.2. Динамика объема кредитования предприятий в сфере малого и среднего бизнеса период с 2009 - 2015 гг. в млн. руб.

Рассмотрим структуру объема кредитования предприятий в сфере малого и среднего бизнеса по федеральным округам с 2009 - 2015 гг. (рисунок 3).

Рис.3. Структура объема кредитования предприятий в сфере малого и среднего бизнеса по федеральным округам с 2009-2015 гг. в %.

Наибольшая доля кредитования в 2015 году приходится на центральный федеральный округ, и составляет 44% от общей доли совокупности, в абсолютном выражении это составляет 2 230 097 млн. руб., в начале периода (в 2009 году) доля составляла 40% - 1 125 126 млн. руб., каждый год показатель постепенно возрастал.

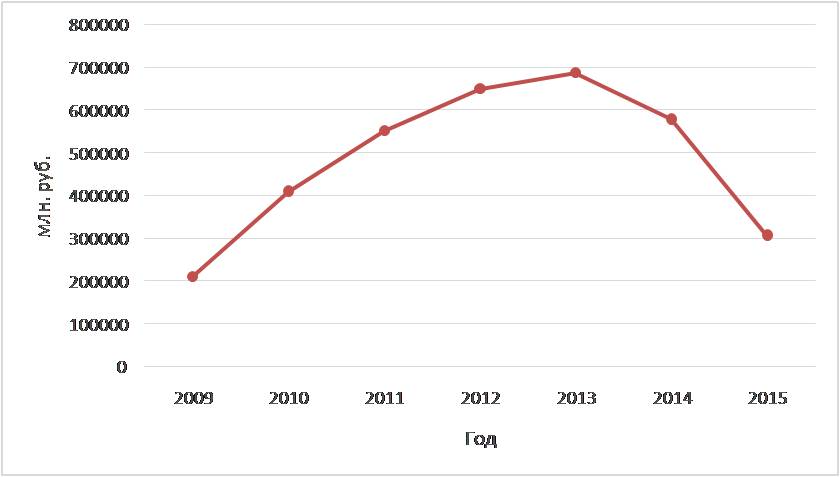

Следом достаточно большую долю занимают Приволжский и Северо-Западный федеральные округа их доля в 2015 году составляла 10,5% и 9% соответственно. Поскольку статистика по Крымскому федеральному округу, как по субъекту Российской Федерации появилась только в 2014 году, данные на предыдущий период не предоставлены. В 2015 году данный показатель составил 396 млн. руб. - 0.1% от общей совокупности. В состав предприятий малого и среднего бизнеса входят также индивидуальные предприниматели. Рассмотрим динамику кредитования индивидуальных предпринимателей с 2009 - 2015 гг. (рисунок 4).

Как показывает график, после 2009 года начинается резкий подъем данного показателя. В 2013 году объем кредитования индивидуальных предпринимателей достигает своего пика и составляет 688 022 млн. руб., что почти в 3 раза больше этого показателя в 2009 году. Но после из-за возникшего кризиса, идет падение и к концу 2015 году данный показатель составил 307 425 млн. руб., что на 46% больше показателя на начало периода, но на 29 % меньше объемов кредитования в предыдущем году.

Рис.4. Динамика объема кредитования индивидуальных предпринимателей с 2009-2015 гг. в млн. руб.

В среднем каждый год объем кредитования бизнеса индивидуальных предпринимателей уменьшается с каждым годом на 17 171 млн. руб. или на 6%. По всей России постоянно появляются индивидуальные предприниматели, т.к. такой вид бизнеса легче вести. Рассмотрим структуру объема кредитования индивидуальных предпринимателей по федеральным округам в период с 2009-2015 гг.

Рис.5. Структура объема кредитования индивидуальных предпринимателей по федеральным округам с 2009-2015 гг. в %.

Здесь также наибольшая доля объемов кредитования приходится на центральный федеральный округ и составляет в 2015 году 23% от общей доли совокупности, в абсолютном выражении этот показатель составил 71 458 млн. руб. В 2009 году доля составляла 18%, а 21% от общей совокупности приходилось на Приволжский федеральный округ. В 2015 году он снизился, и доля его составила 20%.

Следом по объему кредитования индивидуальных предпринимателей стоит выделить Сибирский федеральный округ. В 2015 году его доля составляла 16% от общей совокупности, в начале периода его доля была чуть больше - 18%, но с каждым годом постепенно снижалась. Каждый год в России выделяют ТОП-30 действующих Банков страны. Рейтинг ТОП-30 Банков России составляется по ключевым показателям деятельности организации: активы, объем вкладов физических/юридических лиц, размер собственного капитала и т.д. Это позволяет оценить деятельность Банка, его надежность и стабильность.

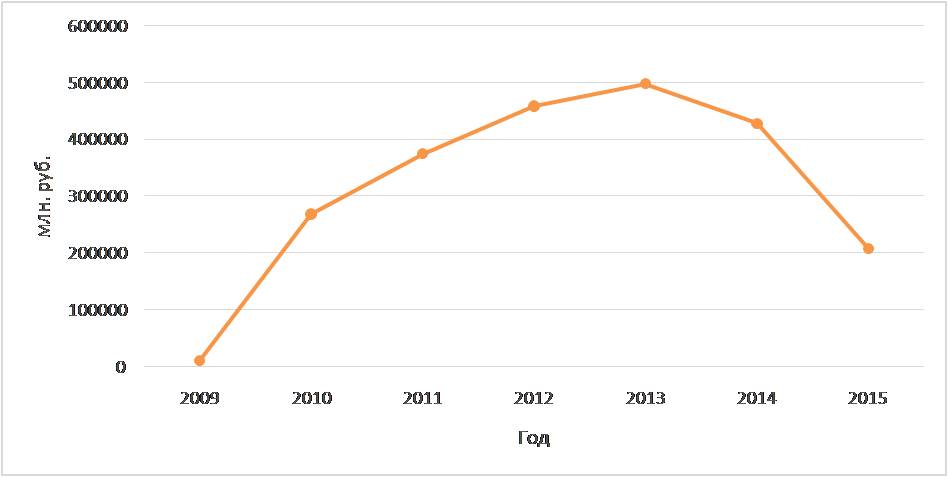

Рассмотрим динамику объема кредитования предприятий в сфере малого и среднего бизнеса период с 2009-2015 гг.

Как и показывает график, данный показатель с 2009 года постепенно возрастает и достигает своего пика в 2013 году, что в абсолютном выражении составило 496 472 млн. руб., также как соответствующий показатель по России в целом. Он также резко падает и в 2015 году составляет 207 154 млн. руб., что на 51% меньше, чем показатель объема кредитования в предыдущем году. Как мы видим, графики объема кредитования ТОП - 30 Банков повторяют динамику такого же показателя по России в целом. Далее рассмотрим показатель объема кредитования для индивидуальных предпринимателей (рисунок 7).

Рис.6. Динамика объема кредитования предприятий в сфере малого и среднего бизнеса период с 2009-2015 гг. ТОП-30 Банков России в млн. руб.

Данный показатель на протяжении всего имеет нестабильную динамику. В 2010 году он возрос до 119 690 млн. руб., а затем снизился к 2012 году до 46 381 млн. руб. Далее в 2013 году показатель снова возрастает до 114 331 млн. руб. Но своего максимального значения (150 367 млн. руб.) достигает только в 2015 году.

Рис.7. Динамика объема кредитования индивидуальных предпринимателей с 2009-2015 гг. ТОП-30 Банков России в %.

Такое поведение может зависеть не только от индивидуальных предпринимателей, а также и от политики самих Банков. Кредит на открытие бизнеса в ТОП-30 Банков страны получить не легко, поскольку каждая организация стремится минимизировать риски, а выдача кредитов предприятиям малого и среднего бизнеса достаточно рискованна [8, 9]. Для дальнейшего анализа рассмотрим динамику просроченной кредитной задолженности предприятий малого и среднего бизнеса в период с 2009-2015 гг. ТОП-30 Банков России (рисунок 8).

Рис.8. Динамика просроченной кредитной задолженности предприятий малого и среднего бизнеса с 2009-2015 гг. ТОП-30 Банков России в %.

По графику видно, как данный показатель с 2009 года постепенно возрастает и достигает своего пика в 2013 году, что в абсолютном выражении составило 2 984 838 млн. руб., что неудивительно, т.к. в этот же период мы наблюдали резкий скачек объема кредитования предприятий малого и среднего бизнеса. Но после показатель снижается и к 2015 году составляет 2 384 491 млн. руб., что на 45% больше, чем в начале изучаемого периода. В среднем ежегодно данный показатель возрастает 67 198 млн. руб., или на 6%.

В целом представленные выше данные доказывают, что с каждым годом интерес к предприятиям малого и среднего бизнеса возрастает со стороны кредитных организаций [10]. Появляется множество видов кредита для открытия бизнеса и его развития, наблюдается положительная динамика кредитования по ряду показателей.

1. Совершенствования организации кредитования малого и среднего бизнеса [Электронный ресурс]. - URL: http://works.doklad.ru/view/ylss4J6o8zQ.html.

2. Власова М.А. Прогнозирование структурных изменений развития предпринимательства в Российской Федерации [Текст] / М.А. Власова, И.Р. Ляпина // Экономические и гуманитарные науки.- 2015. - № 10 (285). - С. 97-102.

3. Малых Н.И. Статистика. Теория статистики[Текст]: учебник и практикум/ Н.И. Малых. - М.: Юрайт, 2016.- Т. 1.- 275 c.

4. Малых Н.И. Анализ финансового состояния с целью определения кредитоспособности организации [Текст] / Н.И. Малых, Е.И Зацаринная // Аудит и финансовый анализ.- 2015.- № 3.-C. 234-240.

5. Овешникова Л.В. Оценка финансовой устойчивости страховщика на примере ЗАО СК «Транснефть» [Текст] /Л.В. Овешникова, Н.И. Малых // Аудит и финансовый анализ. -2013. -№ 3. -С. 123-130.

6. Овешникова Л.В. Применение моделирования в инновационно-инвестиционном проектировании [Текст] / Л.В. Овешникова, И.С. Лащенкова // Регион: системы, экономика, управление. -2011. -№ 4 (15). -С. 175-180.

7. Овешникова Л.В. Сбалансированное развитие инфраструктуры региональной экономики (теория, методология, практика)[Текст] / Л.В. Овешникова.- Орел: Научное обозрение, 2015. - 280 с.

8. Пасынкова О.М. Стратегическое управление финансовыми рисками как подсистема финансового менеджмента[Текст] / О.М. Пасынкова [и др.] // ФЭС: Финансы. Экономика. Стратегия. -2009. -№ 3. -С. 9-10.

9. Сибирская Е.В. Системность регионального развития [Текст] / Е.В. Сибирская, Н.Н. Авакумова, О.А. Старцева // Регионология. -2009. -№ 3. - С. 4-11.

10. Сибирская Е.В. Интегрированные структуры управления: проблемы организации [Текст] / Е.В. Сибирская // Экономика и управление. -2004. -№ 1. - С. 40-43.