This article analyzes the crediting of small and medium business in the Russian Federation with the use of statistical tools. The main lending trends. The conclusions and results of studies with the whole of Russia and top 30 active banks in the country.

statistic analysis, credit, enterprise, small and medium businesses

Кредитование малого и среднего бизнеса - это услуга для предприятий, индивидуальных предпринимателей, представителей малого и среднего бизнеса, осуществляющих свою деятельность в сфере производства, торговли или предоставления услуг. Данная услуга предоставляется кредиторами, как правило, банками и банковскими структурами [1].При принятии решения о предоставлении кредита, Банк оценивает кредитоспособность заемщика. Кредитоспособность (оплатность) - это имеющаяся у организации возможность погашать свои обязательства за счет активов. В зависимости от степени кредитоспособности Клиента, принимается решение о возможности и условиях предоставления кредита. Чем выше кредитоспособность организации, тем на более выгодных условиях организация сможет привлечь капитал, и, следовательно, тем ниже финансовые издержки организации. [4, с. 234]. Бизнес развивается во всех отраслях, для более точного анализа рассмотрим структуру объемов кредитования предприятий в сфере малого и среднего бизнеса. При кредитовании малого и среднего бизнеса в о внимание принимается финансовая устойчивость организации.

Финансовая устойчивость - это характеристика стабильности финансового состояния организации. Стабильность финансового состояния -это, прежде всего платежеспособность, которая складывается из множества факторов и показателей. Под показателями понимаются критерии, позволяющие судить о результатах деятельности организации, под факторами понимаются причины, влияющие на получение этих результатов [5].

Как показывает график, наибольшая доля кредитов в 2015 году предоставляется малым и средним предприятиям в сфере обрабатывающего производства, их доля составляет 30%. Но, до этого, наибольшую долю составляли кредиты предприятиям в сфере оптовой и розничной торговли, а в 2015 году доля составила - 29%. Немного меньше кредитов предоставляют предприятиям малого и среднего бизнеса в сферах: операции с недвижимым имуществом, строительство и транспорт. В 2016 году доля кредитования данных сфер составила 7%, 5%, 5% соответственно. Наименьшую долю в 2016 году занимает кредитования сфер сельского хозяйства, производства и распределения электроэнергии, а также добыча полезных ископаемых - 3% каждая отрасль.

Такая структура объясняется спецификой деятельности малых и средних предприятий, поскольку наиболее популярными для бизнеса являются отрасли торговли и обрабатывающих производств [2]. В остальных сферах слишком большая конкуренция и малые предприятия ее зачастую не выдерживают. Следует отметить необходимость инновационной деятельности для развития бизнеса.

Инновационная деятельность является особенно актуальной для развития бизнеса, определяя новые направления развития предприятия, перспективные направления и повышение эффективности функционирования [7]. В этой связи особое значение приобретает инновационно-инвестиционное проектирование [6].

Рис.1. Структура объема кредитования предприятий в сфере малого и среднего бизнеса по видам экономической деятельности в период с 2009-2015 гг.

Рассмотрим динамику объема кредитования предприятий в сфере малого и среднего бизнеса в период с 2009 - 2015 гг. (рисунок 2).

В 2015 году объем кредитования составил 5 080 951 млн. руб., что на 2 234 370 млн. руб. больше, чем в 2009 году (78%). Наибольшего значения данный показатель составил в 2013 году - 7 194 839 млн. руб., после показатель стал падать, что связано с экономическим кризисом. В среднем каждый год показатель объема кредитования малых и средних предприятий увеличивается на 105 110 млн. руб., на 10%.

Рис.2. Динамика объема кредитования предприятий в сфере малого и среднего бизнеса период с 2009 - 2015 гг. в млн. руб.

Рассмотрим структуру объема кредитования предприятий в сфере малого и среднего бизнеса по федеральным округам с 2009 - 2015 гг. (рисунок 3).

Рис.3. Структура объема кредитования предприятий в сфере малого и среднего бизнеса по федеральным округам с 2009-2015 гг. в %.

Наибольшая доля кредитования в 2015 году приходится на центральный федеральный округ, и составляет 44% от общей доли совокупности, в абсолютном выражении это составляет 2 230 097 млн. руб., в начале периода (в 2009 году) доля составляла 40% - 1 125 126 млн. руб., каждый год показатель постепенно возрастал.

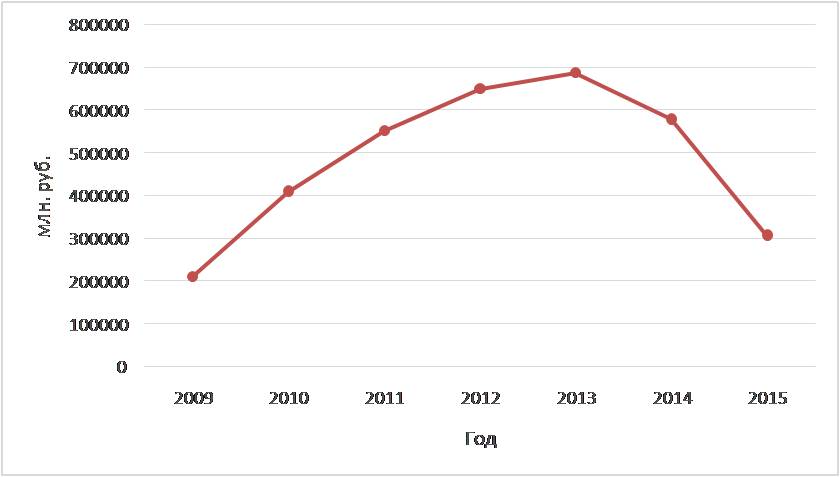

Следом достаточно большую долю занимают Приволжский и Северо-Западный федеральные округа их доля в 2015 году составляла 10,5% и 9% соответственно. Поскольку статистика по Крымскому федеральному округу, как по субъекту Российской Федерации появилась только в 2014 году, данные на предыдущий период не предоставлены. В 2015 году данный показатель составил 396 млн. руб. - 0.1% от общей совокупности. В состав предприятий малого и среднего бизнеса входят также индивидуальные предприниматели. Рассмотрим динамику кредитования индивидуальных предпринимателей с 2009 - 2015 гг. (рисунок 4).

Как показывает график, после 2009 года начинается резкий подъем данного показателя. В 2013 году объем кредитования индивидуальных предпринимателей достигает своего пика и составляет 688 022 млн. руб., что почти в 3 раза больше этого показателя в 2009 году. Но после из-за возникшего кризиса, идет падение и к концу 2015 году данный показатель составил 307 425 млн. руб., что на 46% больше показателя на начало периода, но на 29 % меньше объемов кредитования в предыдущем году.

Рис.4. Динамика объема кредитования индивидуальных предпринимателей с 2009-2015 гг. в млн. руб.

В среднем каждый год объем кредитования бизнеса индивидуальных предпринимателей уменьшается с каждым годом на 17 171 млн. руб. или на 6%. По всей России постоянно появляются индивидуальные предприниматели, т.к. такой вид бизнеса легче вести. Рассмотрим структуру объема кредитования индивидуальных предпринимателей по федеральным округам в период с 2009-2015 гг.

Рис.5. Структура объема кредитования индивидуальных предпринимателей по федеральным округам с 2009-2015 гг. в %.

Здесь также наибольшая доля объемов кредитования приходится на центральный федеральный округ и составляет в 2015 году 23% от общей доли совокупности, в абсолютном выражении этот показатель составил 71 458 млн. руб. В 2009 году доля составляла 18%, а 21% от общей совокупности приходилось на Приволжский федеральный округ. В 2015 году он снизился, и доля его составила 20%.

Следом по объему кредитования индивидуальных предпринимателей стоит выделить Сибирский федеральный округ. В 2015 году его доля составляла 16% от общей совокупности, в начале периода его доля была чуть больше - 18%, но с каждым годом постепенно снижалась. Каждый год в России выделяют ТОП-30 действующих Банков страны. Рейтинг ТОП-30 Банков России составляется по ключевым показателям деятельности организации: активы, объем вкладов физических/юридических лиц, размер собственного капитала и т.д. Это позволяет оценить деятельность Банка, его надежность и стабильность.

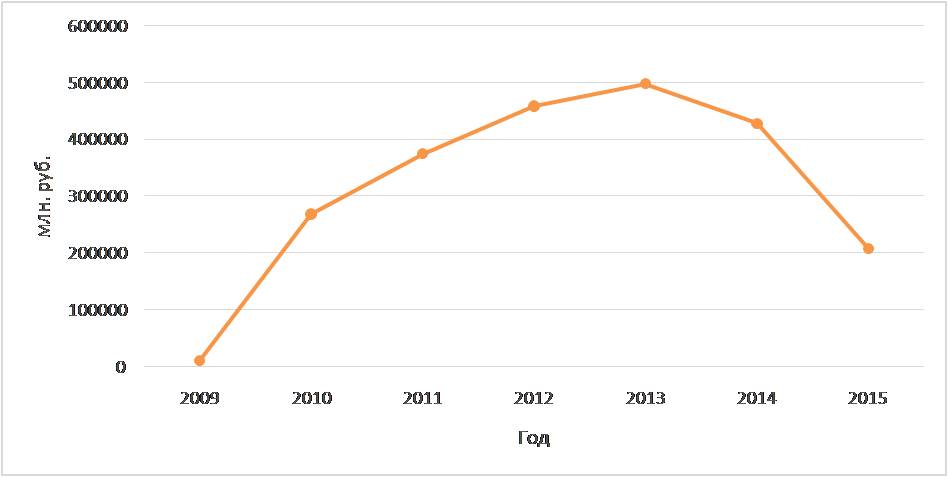

Рассмотрим динамику объема кредитования предприятий в сфере малого и среднего бизнеса период с 2009-2015 гг.

Как и показывает график, данный показатель с 2009 года постепенно возрастает и достигает своего пика в 2013 году, что в абсолютном выражении составило 496 472 млн. руб., также как соответствующий показатель по России в целом. Он также резко падает и в 2015 году составляет 207 154 млн. руб., что на 51% меньше, чем показатель объема кредитования в предыдущем году. Как мы видим, графики объема кредитования ТОП - 30 Банков повторяют динамику такого же показателя по России в целом. Далее рассмотрим показатель объема кредитования для индивидуальных предпринимателей (рисунок 7).

Рис.6. Динамика объема кредитования предприятий в сфере малого и среднего бизнеса период с 2009-2015 гг. ТОП-30 Банков России в млн. руб.

Данный показатель на протяжении всего имеет нестабильную динамику. В 2010 году он возрос до 119 690 млн. руб., а затем снизился к 2012 году до 46 381 млн. руб. Далее в 2013 году показатель снова возрастает до 114 331 млн. руб. Но своего максимального значения (150 367 млн. руб.) достигает только в 2015 году.

Рис.7. Динамика объема кредитования индивидуальных предпринимателей с 2009-2015 гг. ТОП-30 Банков России в %.

Такое поведение может зависеть не только от индивидуальных предпринимателей, а также и от политики самих Банков. Кредит на открытие бизнеса в ТОП-30 Банков страны получить не легко, поскольку каждая организация стремится минимизировать риски, а выдача кредитов предприятиям малого и среднего бизнеса достаточно рискованна [8, 9]. Для дальнейшего анализа рассмотрим динамику просроченной кредитной задолженности предприятий малого и среднего бизнеса в период с 2009-2015 гг. ТОП-30 Банков России (рисунок 8).

Рис.8. Динамика просроченной кредитной задолженности предприятий малого и среднего бизнеса с 2009-2015 гг. ТОП-30 Банков России в %.

По графику видно, как данный показатель с 2009 года постепенно возрастает и достигает своего пика в 2013 году, что в абсолютном выражении составило 2 984 838 млн. руб., что неудивительно, т.к. в этот же период мы наблюдали резкий скачек объема кредитования предприятий малого и среднего бизнеса. Но после показатель снижается и к 2015 году составляет 2 384 491 млн. руб., что на 45% больше, чем в начале изучаемого периода. В среднем ежегодно данный показатель возрастает 67 198 млн. руб., или на 6%.

В целом представленные выше данные доказывают, что с каждым годом интерес к предприятиям малого и среднего бизнеса возрастает со стороны кредитных организаций [10]. Появляется множество видов кредита для открытия бизнеса и его развития, наблюдается положительная динамика кредитования по ряду показателей.

1. Sovershenstvovaniya organizatsii kreditovaniya malogo i srednego biznesa [Elektronnyy resurs]. - URL: http://works.doklad.ru/view/ylss4J6o8zQ.html.

2. Vlasova M.A. Prognozirovanie strukturnykh izmeneniy razvitiya predprinimatel´stva v Rossiyskoy Federatsii [Tekst] / M.A. Vlasova, I.R. Lyapina. Ekonomicheskie i gumanitarnye nauki.- 2015. - № 10 (285). - S. 97-102.

3. Malykh N.I. Statistika. Teoriya statistiki[Tekst]: uchebnik i praktikum/ N.I. Malykh. - M.: Yurayt, 2016.- T. 1.- 275 c.

4. Malykh N.I. Analiz finansovogo sostoyaniya s tsel´yu opredeleniya kreditosposobnosti organizatsii [Tekst] / N.I. Malykh, E.I Zatsarinnaya. Audit i finansovyy analiz.- 2015.- № 3.-C. 234-240.

5. Oveshnikova L.V. Otsenka finansovoy ustoychivosti strakhovshchika na primere ZAO SK «Transneft´» [Tekst] /L.V. Oveshnikova, N.I. Malykh. Audit i finansovyy analiz. -2013. -№ 3. -S. 123-130.

6. Oveshnikova L.V. Primenenie modelirovaniya v innovatsionno-investitsionnom proektirovanii [Tekst] / L.V. Oveshnikova, I.S. Lashchenkova. Region: sistemy, ekonomika, upravlenie. -2011. -№ 4 (15). -S. 175-180.

7. Oveshnikova L.V. Sbalansirovannoe razvitie infrastruktury regional´noy ekonomiki (teoriya, metodologiya, praktika)[Tekst] / L.V. Oveshnikova.- Orel: Nauchnoe obozrenie, 2015. - 280 s.

8. Pasynkova O.M. Strategicheskoe upravlenie finansovymi riskami kak podsistema finansovogo menedzhmenta[Tekst] / O.M. Pasynkova [i dr.]. FES: Finansy. Ekonomika. Strategiya. -2009. -№ 3. -S. 9-10.

9. Sibirskaya E.V. Sistemnost´ regional´nogo razvitiya [Tekst] / E.V. Sibirskaya, N.N. Avakumova, O.A. Startseva. Regionologiya. -2009. -№ 3. - S. 4-11.

10. Sibirskaya E.V. Integrirovannye struktury upravleniya: problemy organizatsii [Tekst] / E.V. Sibirskaya. Ekonomika i upravlenie. -2004. -№ 1. - S. 40-43.