В статье детально рассмотрены основные средства на предприятии. В работе проведен сравнительный анализ МСФО (IAS) 16 и ПБУ 6/01 на основе нормативных документов, согласно которым учитываются основные средства в организациях.

основные средства, МСФО, ПБУ, экономика, учёт, бухгалтерский учёт, правила, эффективность, стандарты, сравнительная характеристика, интеграция экономики

Грамотное использование факторов производства на предприятии является основой успешной хозяйственной деятельности. Главную роль в этом играют основные средства.

Безусловно, что ведение бухгалтерского учета на предприятии должно происходить по определенным правилам. Это обеспечит организации максимальный эффект от ведения учета. При этом, под эффектом в данном случае понимается своевременное и достоверное формирование финансовой и управленческой информации, на основание которой возможно принятие корректного управленческого решения, и которая будет полезной для широкого круга заинтересованных пользователей данной информации.

В последнее время Правительство России проводит постепенное приведение российских стандартов отчетности к уровню международных стандартов (МСФО). Это связано с тем, что российским организациям в таком случае упрощается возможность выхода на международный рынок капитала, снижаются затраты на его привлечение. Отчетность становится более прозрачной и полезной, так как информация, отражаемая в отчетах, ориентирована на разных пользователей.

В системе МСФО учет объектов, относимых в российских стандартах к основным средствам, регулируется несколькими стандартами:

Рисунок 1. Стандарты МСФО регулирующие учёт основных средств.

В основном, в МСФО 16 «Основные средства» (в ред. МСФО (IFRS) 13, утв. Приказом Минфина России от 18.07.2012 №106, поправок, утв. Приказом Минфина России от 31.10.2012 №143н) регламентируются все аспекты учета основных средств.

В данном стандарте определен порядок учета основных средств для пользователей финансовой отчетности, позволяющий получить информацию об инвестициях предприятия в основные средства и отслеживать изменения в составе таких инвестиций.

Для лучшего понимания информации в стандарте приводятся толкования основных понятий, связанных с учетом основных средств, таких как балансовая стоимость, себестоимость, амортизируемая величина, справедливая цена и др.

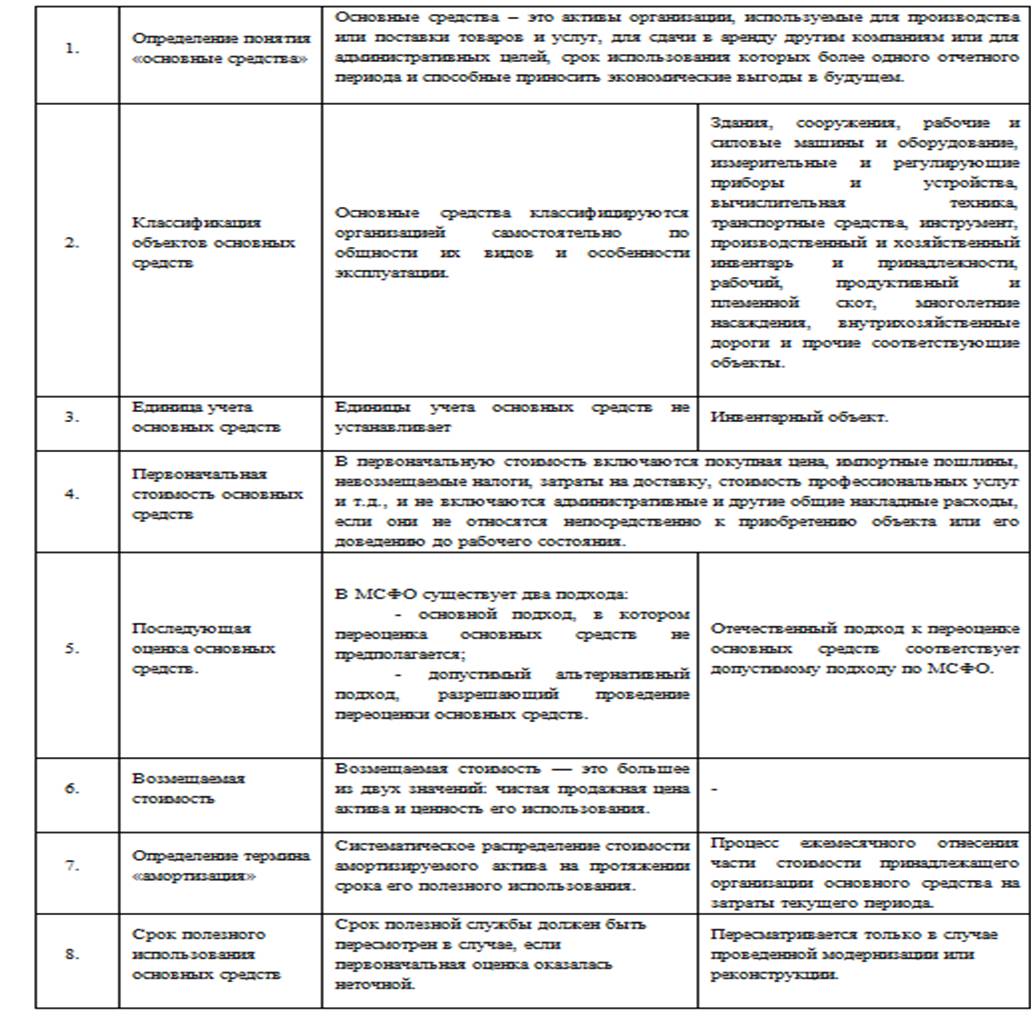

Основные сравнительные характеристики МСФО (IAS 16) и ПБУ 6/01 представлены в Таблице 1.

В МСФО и ПБУ все параметры для начисления амортизации определяются на момент признания объекта основного средства:

- срок полезного использования;

- определяется амортизируемая стоимость;

- метод начисления амортизации.

Предусмотренные российскими стандартами методы начисления амортизации соответствуют международным.

В случае, когда ожидаемые экономические выгоды от использования объекта изменяются, либо предыдущие оценки не соответствуют действительности, то организация впоследствии может изменить определенные ранее параметры по объекту. Необходимо отметить, что в отчете о прибылях и убытках амортизационные отчисления признаются расходами организации.

В соответствии с МСФО (IAS) 16:

- амортизируемая стоимость - это первоначальная стоимость актива или другая сумма, отраженная вместо первоначальной стоимости, за вычетом ликвидационной стоимости;

- ликвидационная стоимость - это сумма ожидаемых поступлений за актив по окончании срока полезной службы за вычетом ожидаемых затрат по выбытию (необходимо пересматривать ликвидационную стоимость в конце каждого финансового года);

Как в МСФО так и в ПБУ списание объекта ОС с баланса организации происходит при: отсутствии каких-либо будущих экономических выгод от его дальнейшей эксплуатации; выбытии.[13]

Доходы и расходы от списания отражаются в учете в том отчетном периоде, к которому относятся.Они подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (ПБУ 6/01).

По международным стандартам существуют критерии, которые учитываются при определении даты выбытия объекта основных средств

- переход к покупателю значительных рисков и вознаграждения;

- понесенные или ожидаемые затраты, связанные с операцией, могут быть надежно оценены;

- отсутствие контроля компании над проданным активом;

- выручка от реализации объекта может быть однозначно определена;

- поступление в компанию экономических выгод, связанных с операцией.

Таким образом, при рассмотрении порядка учета основных средств согласно международным стандартам (МСФО 16) и в российской практике (ПБУ 6/01) были выявлены следующие различия по отражению объектов:

• в системе нормативного регулирования,

• различия в оценке поступления в организацию,

• несовпадение условий отнесения актива к основным средствам,

• различия в оценке поступления в организацию,

• отличие в определении сроков полезного использования и начисления амортизации.

В результате проведенного исследования было выявлено, что в современных условиях переход отечественных предприятий на МСФО позволит улучшить положение отечественных компаний на мировом рынке, облегчит доступ к международному рынку капитала, позволит повысить прозрачность бизнеса. На уровне компании это способствует повышению качества управления, принятию эффективных управленческих решений, а на макроуровне - улучшению инвестиционного климата в России. Выявленные различия между ПБУ 6/01 «Учет основных средств» и МСФО (IAS) 16 «Основные средства» не существенно повлияют на порядок учета и оценки основных средств в российских организациях.

В системе бухгалтерского учета в результате приведения РПБУ в соответствие с международными стандартами должно исчезнуть большинство проблем, возникающих в процессе перехода на МСФО. В настоящее время эти проблемы приобретают особую остроту. Поэтому различия между РПБУ и МСФО важно учитывать, как при параллельном ведении учета, так и при трансформации отчетности.

1. Налоговый кодекс Российской Федерации.Часть вторая от 31 июл. 1998г. № 146-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 16 июл. 1998г.: одобр. Советом Федерации Федер. Собр. Рос. Федерации 17 июл. 1998г.

2. Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете».

3. Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организаций».

4. Положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организаций».

5. Положение по бухгалтерскому учету ПБУ 6/01 «Учет основных средств».

6. Акчурина С.Р. Внеоборотные активы: Учет. Оценка. Инвентаризация. Налогообложение [Текст] / С.Р. Акчурина. - М.: ИД ФБК-ПРЕСС, 2001. - 182 с.

7. Бабаев Ю.А. Бухгалтерский финансовый учет [Текст]: учебник для вузов / Ю.А. Бабаев, А.М. Петров [и др.].; под ред. Ю.А. Бабаева. - 5-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2015. - 463 с.

8. Башкурова Р.Х. Сравнительный анализ учета арендных операций по Российским стандартам бухгалтерского учета и требованиям МСФО прогресс [Текст] / Р.Х. Башкурова, Н.А. Проданова // Синергия учета, анализа и аудита в обеспечении экономической безопасности бизнеса и государства: : сб. тр. науч.-практич. конф. - М.: Аудитор, 2016. - С. 26-33.

9. Горшенина Е.В. Обоснование разработки сбалансированной системы показателей (BSC) для малого предприятия [Текст] / Е.В. Горшенина, С.Н. Конюхова // Экономические исследования. - 2014. - № 2(14).- С. 15-16.

10. Коновалова Н.В. Вопросы экономико-правового обеспечения учета основных средств в Российской Федерации [Текст] / Н.В. Коновалова, Е.Н. Трифонова - Самара: Самарский институт РГТЭУ. - 2012. - С.27-29.

11. Корсаков М.Н. Экономика предприятия [Электронный ресурс]: конспект лекций / М.Н. Корсаков// Таганрог: Издательство ТРТУ, 2013. - URL: http://www.aup.ru/books/m180/ (дата обращения: 04.07.2016).

12. Пышненко О. С. Сравнительная характеристика ПБУ 6/01 «Учет основных средств» И МСФО (IAS) 16 [Электронный ресурс] / О. С. Пышненко, О. Ю. Павленко, М. А. Кубарь // Концепт. - 2015. - № 3. - ART 65172. - URL: http://e-koncept.ru/2015/65172.htm.

13. Самылин А.И. Показатели результативности деятельности компании, рассчитываемые по финансовой отчетности, составленной по ПБУ, МСФО и USGAAP [Электронный ресурс] / А. И. Самылин // Журнал экономических исследований. - 2015. - Т. 1. - №. 1. - C. 11-31. DOI:https://doi.org/10.12737/16529. - URL: www.dx.doi.org/10.12737/16529 (дата обращения: 04.07.2016).

14. Самылин А.И. Расчет финансовых коэффициентов ликвидности и рентабельности по отчетности, составленной по МСФО [Электронный ресурс] / А. И. Самылин // Журнал экономических исследований. - 2015. - Т. 1. - №. 3. - C. 4-4. - DOI:https://doi.org/10.12737/16545. - URL: www.dx.doi.org/10.12737/16545 (дата обращения: 04.07.2016).