The article details the basic tools in the enterprise. A comparative analysis of the IFRS (IAS) 16 and PBU 6/01 on the basis of statutes which embodied the basic tools in organizations.

fixed assets, IFRS, GAAP, Economics, accounting, accounting rules, efficiency standards, comparative characteristics, integration of the economy

Грамотное использование факторов производства на предприятии является основой успешной хозяйственной деятельности. Главную роль в этом играют основные средства.

Безусловно, что ведение бухгалтерского учета на предприятии должно происходить по определенным правилам. Это обеспечит организации максимальный эффект от ведения учета. При этом, под эффектом в данном случае понимается своевременное и достоверное формирование финансовой и управленческой информации, на основание которой возможно принятие корректного управленческого решения, и которая будет полезной для широкого круга заинтересованных пользователей данной информации.

В последнее время Правительство России проводит постепенное приведение российских стандартов отчетности к уровню международных стандартов (МСФО). Это связано с тем, что российским организациям в таком случае упрощается возможность выхода на международный рынок капитала, снижаются затраты на его привлечение. Отчетность становится более прозрачной и полезной, так как информация, отражаемая в отчетах, ориентирована на разных пользователей.

В системе МСФО учет объектов, относимых в российских стандартах к основным средствам, регулируется несколькими стандартами:

Рисунок 1. Стандарты МСФО регулирующие учёт основных средств.

В основном, в МСФО 16 «Основные средства» (в ред. МСФО (IFRS) 13, утв. Приказом Минфина России от 18.07.2012 №106, поправок, утв. Приказом Минфина России от 31.10.2012 №143н) регламентируются все аспекты учета основных средств.

В данном стандарте определен порядок учета основных средств для пользователей финансовой отчетности, позволяющий получить информацию об инвестициях предприятия в основные средства и отслеживать изменения в составе таких инвестиций.

Для лучшего понимания информации в стандарте приводятся толкования основных понятий, связанных с учетом основных средств, таких как балансовая стоимость, себестоимость, амортизируемая величина, справедливая цена и др.

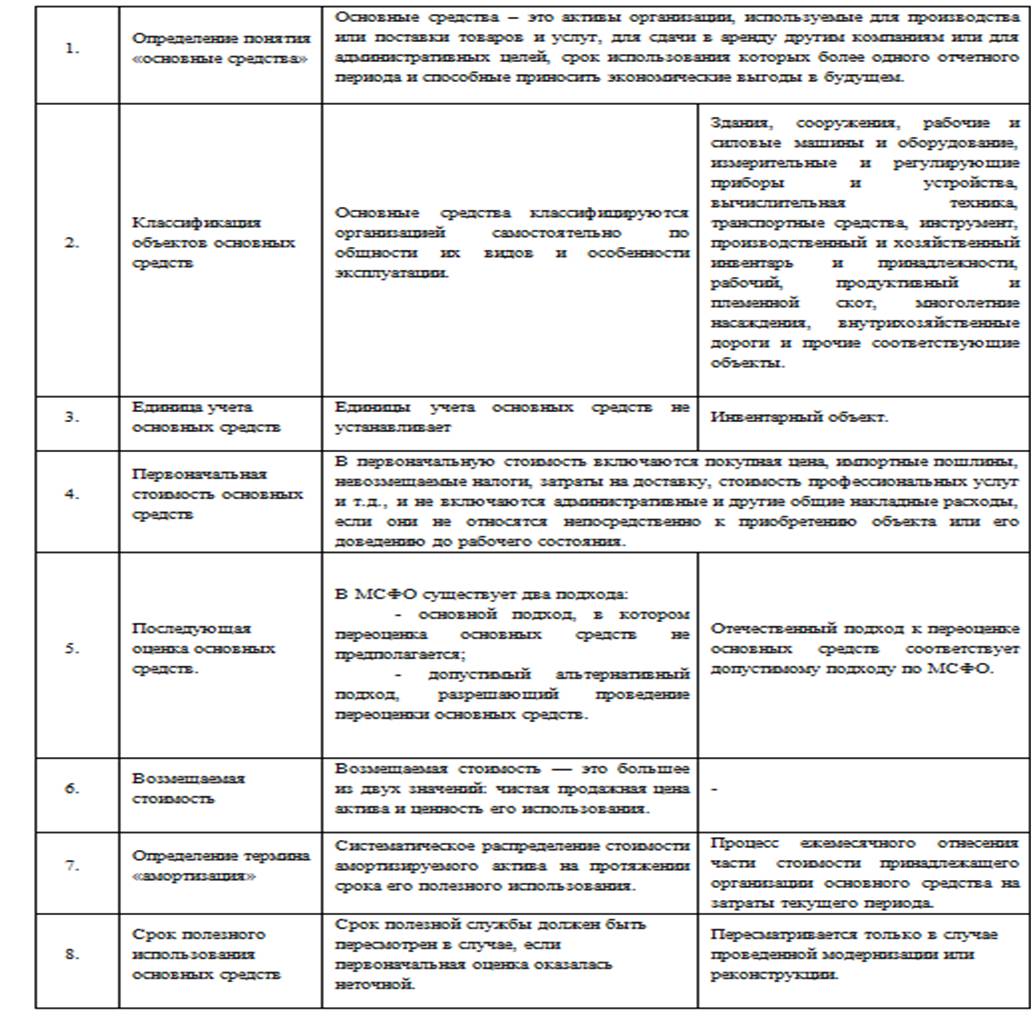

Основные сравнительные характеристики МСФО (IAS 16) и ПБУ 6/01 представлены в Таблице 1.

В МСФО и ПБУ все параметры для начисления амортизации определяются на момент признания объекта основного средства:

- срок полезного использования;

- определяется амортизируемая стоимость;

- метод начисления амортизации.

Предусмотренные российскими стандартами методы начисления амортизации соответствуют международным.

В случае, когда ожидаемые экономические выгоды от использования объекта изменяются, либо предыдущие оценки не соответствуют действительности, то организация впоследствии может изменить определенные ранее параметры по объекту. Необходимо отметить, что в отчете о прибылях и убытках амортизационные отчисления признаются расходами организации.

В соответствии с МСФО (IAS) 16:

- амортизируемая стоимость - это первоначальная стоимость актива или другая сумма, отраженная вместо первоначальной стоимости, за вычетом ликвидационной стоимости;

- ликвидационная стоимость - это сумма ожидаемых поступлений за актив по окончании срока полезной службы за вычетом ожидаемых затрат по выбытию (необходимо пересматривать ликвидационную стоимость в конце каждого финансового года);

Как в МСФО так и в ПБУ списание объекта ОС с баланса организации происходит при: отсутствии каких-либо будущих экономических выгод от его дальнейшей эксплуатации; выбытии.[13]

Доходы и расходы от списания отражаются в учете в том отчетном периоде, к которому относятся.Они подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (ПБУ 6/01).

По международным стандартам существуют критерии, которые учитываются при определении даты выбытия объекта основных средств

- переход к покупателю значительных рисков и вознаграждения;

- понесенные или ожидаемые затраты, связанные с операцией, могут быть надежно оценены;

- отсутствие контроля компании над проданным активом;

- выручка от реализации объекта может быть однозначно определена;

- поступление в компанию экономических выгод, связанных с операцией.

Таким образом, при рассмотрении порядка учета основных средств согласно международным стандартам (МСФО 16) и в российской практике (ПБУ 6/01) были выявлены следующие различия по отражению объектов:

• в системе нормативного регулирования,

• различия в оценке поступления в организацию,

• несовпадение условий отнесения актива к основным средствам,

• различия в оценке поступления в организацию,

• отличие в определении сроков полезного использования и начисления амортизации.

В результате проведенного исследования было выявлено, что в современных условиях переход отечественных предприятий на МСФО позволит улучшить положение отечественных компаний на мировом рынке, облегчит доступ к международному рынку капитала, позволит повысить прозрачность бизнеса. На уровне компании это способствует повышению качества управления, принятию эффективных управленческих решений, а на макроуровне - улучшению инвестиционного климата в России. Выявленные различия между ПБУ 6/01 «Учет основных средств» и МСФО (IAS) 16 «Основные средства» не существенно повлияют на порядок учета и оценки основных средств в российских организациях.

В системе бухгалтерского учета в результате приведения РПБУ в соответствие с международными стандартами должно исчезнуть большинство проблем, возникающих в процессе перехода на МСФО. В настоящее время эти проблемы приобретают особую остроту. Поэтому различия между РПБУ и МСФО важно учитывать, как при параллельном ведении учета, так и при трансформации отчетности.

1. Nalogovyy kodeks Rossiyskoy Federatsii.Chast´ vtoraya ot 31 iyul. 1998g. № 146-FZ: prinyat Gos. Dumoy Feder. Sobr. Ros. Federatsii 16 iyul. 1998g.: odobr. Sovetom Federatsii Feder. Sobr. Ros. Federatsii 17 iyul. 1998g.

2. Federal´nyy zakon ot 06.12.2011 №402-FZ «O bukhgalterskom uchete».

3. Polozhenie po bukhgalterskomu uchetu PBU 4/99 «Bukhgalterskaya otchetnost´ organizatsiy».

4. Polozhenie po bukhgalterskomu uchetu PBU 1/2008 «Uchetnaya politika organizatsiy».

5. Polozhenie po bukhgalterskomu uchetu PBU 6/01 «Uchet osnovnykh sredstv».

6. Akchurina S.R. Vneoborotnye aktivy: Uchet. Otsenka. Inventarizatsiya. Nalogooblozhenie [Tekst] / S.R. Akchurina. - M.: ID FBK-PRESS, 2001. - 182 s.

7. Babaev Yu.A. Bukhgalterskiy finansovyy uchet [Tekst]: uchebnik dlya vuzov / Yu.A. Babaev, A.M. Petrov [i dr.].; pod red. Yu.A. Babaeva. - 5-e izd., pererab. i dop. - M.: NITs INFRA-M, 2015. - 463 s.

8. Bashkurova R.Kh. Sravnitel´nyy analiz ucheta arendnykh operatsiy po Rossiyskim standartam bukhgalterskogo ucheta i trebovaniyam MSFO progress [Tekst] / R.Kh. Bashkurova, N.A. Prodanova. Sinergiya ucheta, analiza i audita v obespechenii ekonomicheskoy bezopasnosti biznesa i gosudarstva: : sb. tr. nauch.-praktich. konf. - M.: Auditor, 2016. - S. 26-33.

9. Gorshenina E.V. Obosnovanie razrabotki sbalansirovannoy sistemy pokazateley (BSC) dlya malogo predpriyatiya [Tekst] / E.V. Gorshenina, S.N. Konyukhova. Ekonomicheskie issledovaniya. - 2014. - № 2(14).- S. 15-16.

10. Konovalova N.V. Voprosy ekonomiko-pravovogo obespecheniya ucheta osnovnykh sredstv v Rossiyskoy Federatsii [Tekst] / N.V. Konovalova, E.N. Trifonova - Samara: Samarskiy institut RGTEU. - 2012. - S.27-29.

11. Korsakov M.N. Ekonomika predpriyatiya [Elektronnyy resurs]: konspekt lektsiy / M.N. Korsakov// Taganrog: Izdatel´stvo TRTU, 2013. - URL: http://www.aup.ru/books/m180/ (data obrashcheniya: 04.07.2016).

12. Pyshnenko O. S. Sravnitel´naya kharakteristika PBU 6/01 «Uchet osnovnykh sredstv» I MSFO (IAS) 16 [Elektronnyy resurs] / O. S. Pyshnenko, O. Yu. Pavlenko, M. A. Kubar´. Kontsept. - 2015. - № 3. - ART 65172. - URL: http://e-koncept.ru/2015/65172.htm.

13. Samylin A.I. Pokazateli rezul´tativnosti deyatel´nosti kompanii, rasschityvaemye po finansovoy otchetnosti, sostavlennoy po PBU, MSFO i USGAAP [Elektronnyy resurs] / A. I. Samylin. Zhurnal ekonomicheskikh issledovaniy. - 2015. - T. 1. - №. 1. - C. 11-31. DOI:https://doi.org/10.12737/16529. - URL: www.dx.doi.org/10.12737/16529 (data obrashcheniya: 04.07.2016).

14. Samylin A.I. Raschet finansovykh koeffitsientov likvidnosti i rentabel´nosti po otchetnosti, sostavlennoy po MSFO [Elektronnyy resurs] / A. I. Samylin. Zhurnal ekonomicheskikh issledovaniy. - 2015. - T. 1. - №. 3. - C. 4-4. - DOI:https://doi.org/10.12737/16545. - URL: www.dx.doi.org/10.12737/16545 (data obrashcheniya: 04.07.2016).