Москва, г. Москва и Московская область, Россия

В статье раскрываются особенности институциональной среды экономических субъектов. Использование институциональной модели в современном исследовании теории и методологии бухгалтерской отчетности экономических субъектов позволяет выделить многочисленные факторы и приоритетные направления, оказывающие непосредственное влияние на ее дальнейшее развитие в части повышения достоверности и соответствия запросам пользователей, сопоставления теоретических положений институциональной теории и реальной практики бухгалтерской отчётности на уровне экономических субъектов.

прозрачность, интегрированная отчетность, институциональная среда, институциональный подход, институциональная теория учета, заинтересованные пользователи

В условиях необходимости поиска новых путей развития экономики Российской Федерации, ориентированных, в частности, на импортозамещение и повышение эффективности отечественного бизнеса, всё высокую научную и практическую значимость приобретают исследования, направленные на поиск современных решений и социальных условий, обеспечивающих успешность функционирования системы бухгалтерского учета и подготовки бухгалтерской (финансовой) отчетности.

Экономическое развитие России в настоящее время закономерно стимулирует обращение к институциональным основам бухгалтерского учета, создавая благоприятную среду для проведения исследований по проблемным вопросам становления и развития и функционирования института бухгалтерского учета.

Отмечая значимость институционального подхода применительно к теории бухгалтерского учёта профессор В.В. Панков отмечает, что его появление не только перспективно, но и закономерно, поскольку обусловлено недостаточностью традиционных подходов, так называемого мейнстрима, для понимания сложности проблем современного мира [2, с.12]. По мнению В.В. Панкова институциональный подход позволяет рассматривать многие изолированные внешние явления и объекты через призму связанных с ними социальных, культурных, политических, хозяйственных отношений [3, с. 17].

Актуальность исследования вопросов институционального и методологического обоснования качества бухгалтерского учета и аудита подчеркивается и в диссертации Е.Ю. Итыгиловой [5, с. 5], а также ряде других работ, число которых в последнее время постепенно растёт.Различные положения институциональной теории бухгалтерского учёта отчетности нашли отражение в трудах таких российских ученых, как JI.A. Чайковская, С.Н. Поленова, М.И. Кутер, В.Д. Новодворский, А.Н. Хорин, В.В. Панков и др.

В рамках институциональной теории бухгалтерского учёта происходит теоретическая и методологическая проекция ключевых теоретических положенийсовременной институциональной теории на формы, методы, субъекты, структуру регулирования российской системы бухгалтерского учета и отчетности[7]. Вопросы организации учёта и формирования отчётности теперь рассматриваются в сложной методологической перспективе, включенной в существующий социально-культурный контекст. Это позволяет понять реальные управленческие, социально-правовые и даже поведенческие механизмы, благодаря которым реализуется та или иная учётная модель.

Развитие бухгалтерского учета как одного из институтов общества требует научных исследований относительно формирования реальной модели учета с учетом формальных и неформальных правил и норм [4]. В числе ключевых положений, значимых в институциональном подходе, особое значение имеет тезис о значимости разнообразных норм и правил, зачастую не связанных напрямую с учетным процессом, для функционирования системы бухгалтерского учёта и отчётности. Ю.А. Верига отмечает, что

В числе основных тем, обсуждаемых в рамках институциональной теории бухгалтерского учёта, немаловажное место занимает тема функционирования институциональной среды и анализа её влияния на процессы подготовки и представления корпоративной отчетности. Благодаря разнообразию и широте охватываемых вопросов, вопрос функционирования институциональной среды может рассматриваться сразу с нескольких позиций. Частично исследования в указанной области могут быть сосредоточены на таких вопросах, как закономерности формирования и эволюции институциональной среды в современных условиях. Но отдельным и во многом самостоятельным предметом изучения выступает также оацнка влияния различных элементов институциональной среды на учетный процесс, а также анализ основных факторов её воздействия на процессы подготовки и отчетности экономических субъектов.

В общем случае, институциональная среда может рассматриваться как матрица развития институциональных систем высшего порядка, определяющая основные направленияи ориентиры развития институтов низшего порядка. Благодаря ей, в числе прочего, происходит эволюция и развитие институциональной системы, реализуемая через отбор наиболее эффективных в техническом и нормативном плане институциональных решений.

Являясь результатом метаконкуренции, институциональная средаопределяет базовые условия и ориентиры выборанаиболее эффективных элементов из альтернативных форм экономической и социальной координации [1].

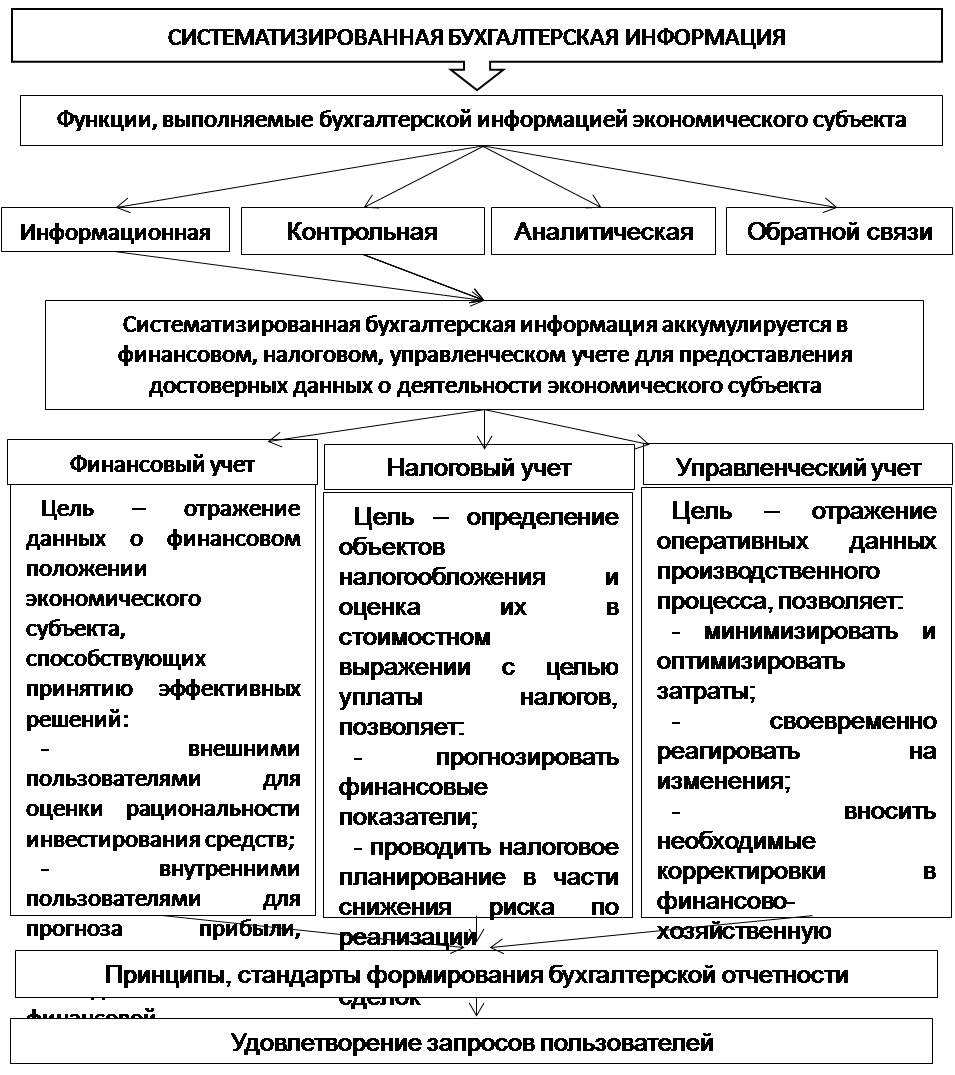

Анализ положений, результатов и выводов институциональной теории регулирования бухгалтерского учета, ключевого понятия института бухгалтерской отчётности, позволили нам сформировать институциональную среду бухгалтерской отчетности экономических субъектов, обосновать направления её развития в направлении повышения достоверности и удовлетворения запросов пользователей информации (см. рис. 1).

В условиях необходимости поиска новых путей развития экономики Российской Федерации, ориентированных, в частности, на импортозамещение и повышение эффективности отечественного бизнеса, всё высокую научную и практическую значимость приобретают исследования, направленные на поиск современных решений и социальных условий, обеспечивающих успешность функционирования системы бухгалтерского учета и подготовки бухгалтерской (финансовой) отчетности.

Экономическое развитие России в настоящее время закономерно стимулирует обращение к институциональным основам бухгалтерского учета, создавая благоприятную среду для проведения исследований по проблемным вопросам становления и развития и функционирования института бухгалтерского учета.

Отмечая значимость институционального подхода применительно к теории бухгалтерского учёта профессор В.В. Панков отмечает, что его появление не только перспективно, но и закономерно, поскольку обусловлено недостаточностью традиционных подходов, так называемого мейнстрима, для понимания сложности проблем современного мира [2, с.12]. По мнению В.В. Панкова институциональный подход позволяет рассматривать многие изолированные внешние явления и объекты через призму связанных с ними социальных, культурных, политических, хозяйственных отношений [3, с. 17].

Актуальность исследования вопросов институционального и методологического обоснования качества бухгалтерского учета и аудита подчеркивается и в диссертации Е.Ю. Итыгиловой [5, с. 5], а также ряде других работ, число которых в последнее время постепенно растёт.Различные положения институциональной теории бухгалтерского учёта отчетности нашли отражение в трудах таких российских ученых, как JI.A. Чайковская, С.Н. Поленова, М.И. Кутер, В.Д. Новодворский, А.Н. Хорин, В.В. Панков и др.

В рамках институциональной теории бухгалтерского учёта происходит теоретическая и методологическая проекция ключевых теоретических положенийсовременной институциональной теории на формы, методы, субъекты, структуру регулирования российской системы бухгалтерского учета и отчетности[7]. Вопросы организации учёта и формирования отчётности теперь рассматриваются в сложной методологической перспективе, включенной в существующий социально-культурный контекст. Это позволяет понять реальные управленческие, социально-правовые и даже поведенческие механизмы, благодаря которым реализуется та или иная учётная модель.

Развитие бухгалтерского учета как одного из институтов общества требует научных исследований относительно формирования реальной модели учета с учетом формальных и неформальных правил и норм [4]. В числе ключевых положений, значимых в институциональном подходе, особое значение имеет тезис о значимости разнообразных норм и правил, зачастую не связанных напрямую с учетным процессом, для функционирования системы бухгалтерского учёта и отчётности. Ю.А. Верига отмечает, что

В числе основных тем, обсуждаемых в рамках институциональной теории бухгалтерского учёта, немаловажное место занимает тема функционирования институциональной среды и анализа её влияния на процессы подготовки и представления корпоративной отчетности. Благодаря разнообразию и широте охватываемых вопросов, вопрос функционирования институциональной среды может рассматриваться сразу с нескольких позиций. Частично исследования в указанной области могут быть сосредоточены на таких вопросах, как закономерности формирования и эволюции институциональной среды в современных условиях. Но отдельным и во многом самостоятельным предметом изучения выступает также оацнка влияния различных элементов институциональной среды на учетный процесс, а также анализ основных факторов её воздействия на процессы подготовки и отчетности экономических субъектов.

В общем случае, институциональная среда может рассматриваться как матрица развития институциональных систем высшего порядка, определяющая основные направленияи ориентиры развития институтов низшего порядка. Благодаря ей, в числе прочего, происходит эволюция и развитие институциональной системы, реализуемая через отбор наиболее эффективных в техническом и нормативном плане институциональных решений.

Являясь результатом метаконкуренции, институциональная средаопределяет базовые условия и ориентиры выборанаиболее эффективных элементов из альтернативных форм экономической и социальной координации [1].

Анализ положений, результатов и выводов институциональной теории регулирования бухгалтерского учета, ключевого понятия института бухгалтерской отчётности, позволили нам сформировать институциональную среду бухгалтерской отчетности экономических субъектов, обосновать направления её развития в направлении повышения достоверности и удовлетворения запросов пользователей информации (см. рис. 1).

Рис. 1. Институциональная среда бухгалтерской отчетности экономических субъектов

Готовить отчетность и представлять в той или иной форме информацию в целях управленческого контроля, начали вести ещё в глубокой древности. Со временем менялись не только формы и методы ведения учета, появлялись новые, уточнялись существующие требования к отражению бухгалтерской и финансовой информации, что было вызвано усложнением системы экономических отношений.

Процессы глобализации подтолкнули к созданию международно признаваемых унифицированных подходов в области сбора и обработки финансовых данных и их представления заинтересованным пользователям. Сложные институциональные процессы по всему миру привели к принципиальной смене представлений о том, каким образом, в каких объёмах, на какой методологической платформе, происходит раскрытие информации о деятельности отчитывающегося субъекта. В первую очередь это относится к крупному бизнесу, для которого характерны корпоративная форма управления и распределения ответственности, контроля и добавленной стоимости.

Традиционная модель учета и отчетности строилась на том, что в корпоративной отчетности раскрытие ключевой информации изначально происходило преимущественно на основе стоимостных показателей. Заинтересованным сторонам представлялась преимущественно информация о финансовых потоках, полученных доходах, произведённых расходах и добавленной стоимости бизнеса. Иными словами, раскрытию подлежала информация, позволяющая оценить качество управления финансовым капиталом.

Несмотря на то, что указанный подход продолжает сохранять значение, в последнее время он претерпел существенную трансформацию. Прежде всего это связано с его естественным ограничением – подробная информация об используемом финансовом капитале позволяет хорошо оценить прошлое бизнеса, но не обеспечивает комплексного представления о его стратегических перспективах и имеющемся потенциале роста стоимости. Между тем, стратегия и стоимость крупного бизнеса в современных условиях во всё большей степени определяются не только экономическими факторами, но и затрагивают самые разнообразные стороны социальной и политической жизни общества. В связи с этим, традиционная концепция капитала, в том числе, рассматриваемого в качестве ключевого объекта бухгалтерского (финансового) учёта претерпела серьёзную трансформацию.

Сегодня общепризнано, что капитал, вовлекаемый в создание стоимости крупного бизнеса, носит интегрированный характер и не может быть сведён только к финансовым или материальным потокам. Зачастую капитализация, проявляющаяся в первую очередь в росте стоимости бизнеса, предполагает рассмотрение таких нематериальных компонентов, как хозяйственные связи, сетевые взаимодействия, использование современных коммуникационных технологий, сегментация рынков, активное использование интеллектуальной собственности, экологически ориентированные бизнес-решения и т.д.

Соответственно, исследователи выделяют сегодня такие виды капитала, как: финансовый, производственный, человеческий, интеллектуальный природный, социальный. При этом, очевидна ограниченность традиционной модели бухгалтерской (финансовой) отчетности, формируемой преимущественно на основе стоимостных данных бухгалтерского учёта, для полного комплексного раскрытия всей информации о вовлекаемой в орбиту крупного бизнеса капитала.

Одним из наиболее широко и активно продвигаемых решений, направленных на снятие указанного противоречия является формирование так называемой интегрированной отчётности.

Главная цель её подготовки состоит в комплексном представлении всех видов и форм капитала, используемых крупным бизнесом в своей деятельности. Посредством подготовки интегрированной отчётности происходит расширение системы корпоративной ответственности на «новые информационные потребности стейкхолдеров», которым всё в большей степени нужна дополнительная информация, позволяющая лучше оценивать в современных условиях потенциал финансовой стабильности и устойчивого развития бизнеса.

Интегрированная отчетность представляет собой один из видов корпоративной отчетности, в которой происходит сведение воедино финансовой и нефинансовой информации в которой находит отражение способность организации создавать и поддерживать стоимость бизнеса в обозримом периоде времени.

В основе подготовки Интегрированной отчетности лежат шесть основополагающих принципов (таблица 1):

Таблица 1. Основные принципы подготовки интегрированной отчетности

|

Стратегический фокус и ориентация на будущее |

Интегрированный отчет представляет взгляд на стратегию организации, а также то, как она соотносится со способностью компании создавать стоимость в кратко-, срене- и долгосрочной перспективе, а также с ее использованием капиталов и влиянием на них |

|

Связность информации |

Интегрированный отчет, как обширная картина создания стоимости, должен отражать взаимосвязь и взаимозависимость между компонентами, которые имеют существенное значение для способности организации создавать стоимость с течением времени |

|

Реагирование и вовлечение стейкхолдеров |

Интегрированный отчет должен предоставлять взгляд на качество отношений организации с ключевыми стейкхолдерами, а также то, как и в какой степени организация понимает, принимает во внимание и реагирует на их законные потребности, интересы и ожидания |

|

Существенность и краткость |

Интегрированный отчет должен предоставлять краткую информацию, которая является существенной для оценки способности организации создавать стоимость в кратко-, средне- и долгосрочной перспективе |

|

Достоверность и полнота |

Интегрированный отчет должен включать все существенные вопросы, как позитивные, так и негативные, в сбалансированном виде и без существенных ошибок |

|

Сравнимость и постоянство |

Информация в Интегрированном отчете должна быть представлена таким способом, который сделал бы возможной сравнимость между организациями в рамках того, насколько это существенно для собственной истории создания стоимости отчитывающейся компании, и на основе, которая будет постоянной с течением времени |

(Источник: подготовлено авторами на основе материалов http://ir.org.ru/ob-integrirovannoj-otchetnosti/podkhod-k-io)

Содержание интегрированного отчёта стоится на основе указанных принципов с учетом логики связей между основными раскрываемыми в нём элементами. Последовательность и полнота раскрытия каждого из элементов интегрированного отчёта будет отличаться от организации к организации, но их перечень как правило должен оставаться неизменным. По мнению Международного совета по интегрированной отчетности, данный перечень включает в себя следующие элементы:

- Обзор организации и контекст деятельности;

- Управление;

- Возможности и риски;

- Стратегия и планы по распределению ресурсов;

- Бизнес-модель;

- Результаты деятельности;

- Перспективы на будущее.

Особое внимание здесь уделяется способности организации создавать новую стоимость, с акцентом на краткость, стратегическую и перспективную направленность, связность информации, капиталы и их взаимосвязанность. В качестве отличительной особенности предлагаемого подхода его разработчики рассматривают концепцию интегрированного мышления. Последнее «предполагает активное рассмотрение организацией связей между ее различными операционными и функциональными единицами и капиталами, которые организация использует или на которые она оказывает воздействие. Интегрированное мышление обеспечивает интегрированное принятие решений и действий, сосредоточенных на создании стоимости в краткосрочном, среднесрочном и долгосрочном периодах».

С точки зрения институционального подхода представляет интерес, каким образом интегрированная отчетность внедряется в практику подготовки отчетности на международном и национальном уровнях.

Следует отметить, что формально вопрос регулирования процедуры подготовки и представления интегрированной отчетности находятся в настоящий момент вне каких-либо национальных юрисдикций. Считается, что подготовка и публикация интегрированной отчетности осуществляется на добровольной основе в рамках широкого понимания концепции социальной ответственности и прозрачности бизнеса.

Отсутствие национального регулирования тем не менее, не означает отсутствие регулирования вообще. Первые интегрированные отчеты в мировой практике стали появляться в середине 2000-х гг. В 2010 году под эгидой A4S и GRI с целью развития единого подхода к интегрированной отчетности был создан Международный Совет по интегрированной отчетности (IIRC., МСИО). Ему были переданы ранее имевшиеся разработки в этой области, а основные усилия его участников были направлены на на разработку соответствующего международного стандарта. Ключевые требования к формату представления интегрированной отчетности представлены в документе 2011 г. «На один шаг ближе к интегрированной отчетности. Новый подход в XXI веке».

Сегодня международный совет по интегрированной отчетности (IIRC) - это глобальная коалиция регулирующих органов, инвесторов, компаний, разработчиков стандартов, бухгалтеров и бухгалтерский фирм и НГО. Участники коалиции разделяют мнение, что корпоративная отчетность должна развиваться и включить в себя краткие сведения о том, как стратегия, управление, деятельность и перспективы организации в контексте внешней среды ведут к созданию ценности в краткосрочном, среднесрочном и долгосрочном периоде.

В 2013 г. опубликована рабочая версия соответствующего международного стандарта по интегрированной отчетности. И сегодня указанный стандарт получает всё большее и большее международное признание.

Представляет интерес, каким образом происходит на национальном уровне процесс внедрения и институционального закрепления практики предоставления интегрированной отчетности. Рекомендации по внедрению рассматриваемого подхода можно разделить на имеющие обязательный и добровольный характер. Требования, в соответствии с которыми годовые отчеты компаний должны включать как финансовые, так и нефинансовые показатели, содержатся в Директиве по прозрачности и Директиве по модернизации отчетности Европейского союза (Европейская Комиссия готовит свои рекомендации к 2013 г.).

Концепцию интегрированной отчетности активно поддержали на копоративном уровне такие стратегические глобальные компании как Danone, Deloitte, HSBC, KPMG, Microsoft, Coca-Cola, Unilever, Volvo и др.

Одними из первых интегрированные отчёты стали готовить датские компании. «В Дании топ-100 крупнейших компаний обязаны публиковать интегрированные отчеты, заверенные аудиторами. С января 2008 г. шведские компании с государственным участием также должны выпускать интегрированные отчет».

В 2010 г. по данным CorporateRegister.com интегрированную отчетность активно готовили примерно 5% компаний, публикующих нефинансовую отчетность (в первую очередь, бразильских и южноафриканских). В том году всего было зафиксировано 185 официальных интегрированных отчетов. В дальнейшем их число увеличилось. Так в 2011 г. их количество составило 238 отчетов. В России, по данным КПМГ, только 2% годовых отчетов в 2010 г. были заявлены как интегрированные. В Национальном Регистре нефинансовых отчетов РСПП, по состоянию на сентябрь 2012 г., 24 интегрированных отчета: все у компаний атомной отрасли.

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2. Итыгилова Е.Ю. Институциональное и методологическое обоснование качества бухгалтерского учета и аудита[Текст]: дис. … д-ра эк. наук: 08.00.12 / Е.Ю.Итыгилова. - Санкт-Петербург, 2015. - 324 с.

3. Панков В.В. Институциональный анализ и теория бухгалтерского учета /В.В.Панков// Институциональные аспекты бухгалтерского учета и контроля.: сб. тр. науч.-практич.конф.- М.: ГОУ ВПО «РЭУ им. Г.В. Плеханова», 2011.- Т. 1.- С. 9-16.

4. Панков В.В. Институциональная теория бухгалтерского учёта и аудита[Текст]: учеб. пособие для вузов/В.В. Панков. - М.: «ИнформБюро», 2011. - 168 с.

5. Поленова С.Н. Институциональная модель регулирования бухгалтерского учета и отчетности в России[Текст]: дис. … д-ра эк. наук: 08.00.12 / С.Н. Поленова. - М., 2012. - 389 с.

6. Сумкова Н.Г. Внешние факторы влияния на институт бухгалтерского учета/ Н.Г. Сумкова //Экономика и предпринимательство. - 2015- № 4-1 (57- 1).- С. 824- 831.

7. Чайковская Л.А. Современные концепции бухгалтерского учета: теория и методология [Текст]: дис. … д-ра эк. наук: 08.00.12 / Л.А. Чайковская. - Москва, 2007.- 338 с.