from 01.01.2023 until now

Serpuhov, Moscow, Russian Federation

VAK Russia 5.2.3

VAK Russia 5.2.4

VAK Russia 5.2.5

VAK Russia 5.2.6

VAK Russia 5.2.7

UDC 338

Business social responsibility is a form of self–regulation of business, which is aimed at achieving social, environmental, and philanthropic goals jointly with society and at the same time contributing to strengthening the brand's reputation. The principles of Business Social responsibility (SOB), or corporate social responsibility of business organizations, are now steadily spreading around the world, involving new countries and organizations - from small enterprises to multinational companies. Although the principles of the SOB are uniform, they acquire the characteristics of the country whose companies implement them in their activities. Priorities in the development of the state, the political structure, the state of the economy in the country, and key global problems leave their mark. In Russia, the concept of CSR has appeared relatively recently, at the moment there is an active process of forming an integrated approach to this phenomenon, which causes the emergence of a significant number of problems related to various aspects of the process under consideration. The purpose of the study is to analyze the dynamics of the development of social responsibility of Russian business through the prism of non–financial reports provided and to formulate the main problems of CSR implementation at the present stage. Research results: the concept, essence and basic principles of corporate social responsibility are considered, the main stages of the formation of CSR principles in Russia are studied. The dynamics of the provision of non-financial reports over the past 10 years has been analyzed, the structure of the submitted reports has been evaluated by industry characteristic of companies and by the share of organizations providing reports on a regular basis. The main disadvantages of the introduction of CSR principles from the point of view of entrepreneurship are studied. The main problems of CSR implementation at the current stage of development of the Russian economy are formulated and disclosed in detail. In the final part of the work, the main advantages of forming an integrated approach to the concept of CSR at the national level are formed, the main advantages of this process are presented.

corporate social responsibility (CSR), non-financial reporting, sustainable development, standard

Введение

Концепция социальной ответственности бизнеса (Corporate Social Responsibility – CSR, далее – КСО) в настоящее время получает всё большее распространение в экономике развитых и развивающихся стран. Чаще всего при этом под социальной ответственностью понимают добровольное участие бизнеса в различных проблемах общества по причине того, что любая компания так или иначе осуществляет свою деятельность в обществе и, следовательно, находится в зависимости от него. Иными словами, предпринимательство, являясь институтом общества, должно соответствовать определенным ожиданиям этого общества и стремиться к достижению определенного уровня стабильности в окружающем социальном мире.

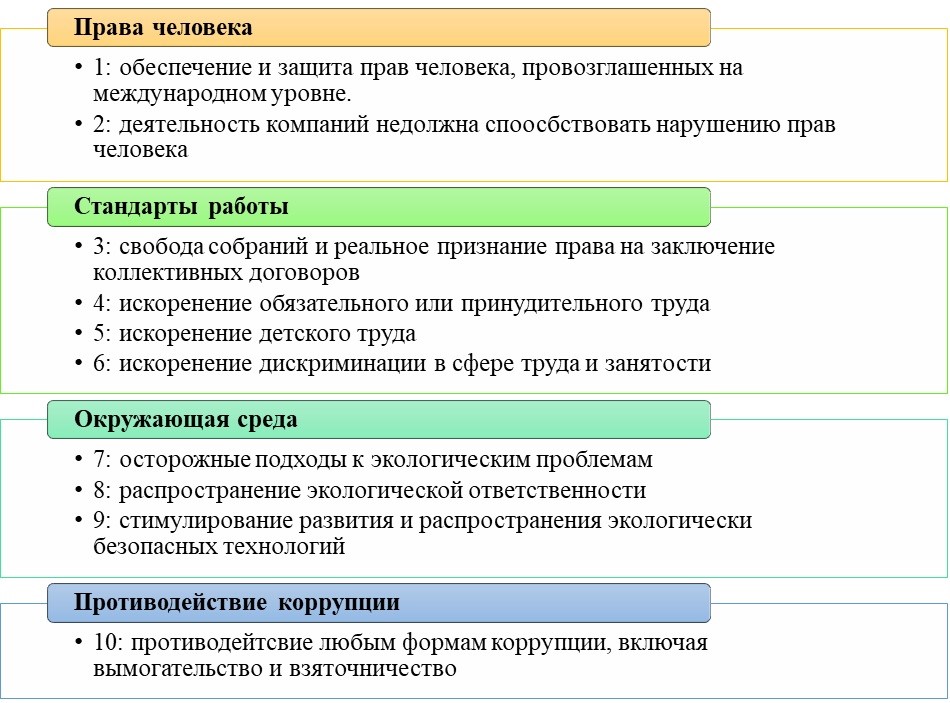

Основным международным институтом корпоративной социальной ответственности, служащим для объединения бизнеса и различных общественных организаций, в настоящее время является крупнейшая инициатива ООН в сфере социальной ответственности бизнеса UN Global Compact [Global Compact [1]. В данном договоре представлены основные принципы КСО, являющие в настоящее время ключевыми показателями и ориентирами, публично подтверждающими добросовестность компании и её заинтересованность в ведении социально ответственного бизнеса (рисунок 1).

Рис. 1. Десять основополагающих принципов КСО

Источник: Составлено автором в рамках исследования

В системе управления российским бизнесом корпоративная социальная ответственность как процесс участия бизнеса в решении многих общественных проблем появилась относительно недавно, но, тем не менее, эта тема становится с каждым годом все более актуальной для общества и государства, а следовательно – и для отечественных компаний. Все чаще поднимаются вопросы социальной ответственности бизнеса в научной среде, формируется все большее число запросов о внедрении принципов КСО в крупные российские компании со стороны сотрудников и общества, обсуждаются вопросы законодательного регулирования данной темы.

Материалы и методы исследований

Стоит отметить, что для нашей страны вопросы социальной ответственности абсолютно новы – если рассматривать их именно с точки зрения зарубежного понимания термина КСО. С другой стороны, еще советские предприятия принимали активное участие в социальной защите своих сотрудников – организовывали оздоровительные базы, обеспечивали сотрудников жильем, формировали детские сады при заводах – иными словами, наравне с государством участвовали в решении многих социальных проблем.

Однако, рассмотренные выше примеры нельзя назвать в полной мере элементами КСО в современном понимании этого понятия, как минимум по причине того, что многое из перечисленного осуществлялось не на средства самих предприятий, а через программы бюджетного социального страхования и обеспечения ввиду отсутствия как таковой частной собственности. Следовательно, ни о каком влиянии социальной ответственности на деловую репутацию предприятия или финансовые показатели деятельности не шла речь.

Реальный интерес к КСО в стране появился с формированием активного рынка, уже после 2000-х годов, что было связано, главным образом, с причинами политического характера – компании стремились заинтересовать властные структуры и найти с ними общий язык в целях повышения своей устойчивости, в том числе за счет решения ряда социальных вопросов. Государство, в свою очередь, положительно относилось к возможности хотя бы частично переложить на частный бизнес решение социальных проблем [2]. Возникла необходимость формирования единого подхода к пониманию сущности социальной ответственности бизнеса в стране, т.к. с точки зрения общества, бизнеса и государства термин КСО зачастую рассматривался в крайне узком смысле, практически отождествляясь с понятием благотворительности, ввиду чего оказание помощи социально незащищенным слоям населения уже многими рассматривается как ведение социально ответственного бизнеса.

Последующие 10 лет связаны с формированием основополагающих стандартов КСО и форм нефинансовой отчетности – так, в 2004 г. была принята «Социальная хартия российского бизнеса», сформулированная Российским союзом промышленников и предпринимателей (РСПП), который и в настоящее время является основным движущим локомотивом развития социальной ответственности бизнеса в стране [3]. Стали появляться первые нефинансовые отчеты наиболее крупных компаний, ориентированных на зарубежный рынок либо заинтересованных в иностранных инвестициях (к примеру, ОАО «ЛУКОЙЛ», ОАО «Татнефть», ООО «ЕвразХолдинг», АКБ «РОСБАНК» и др.). В 2013 г. был введен в действие государственный стандарт ГОСТ Р ИСО 26000-2012 «Руководство по социальной ответственности» [5] (в международной практике – ISO 26000 [4]).

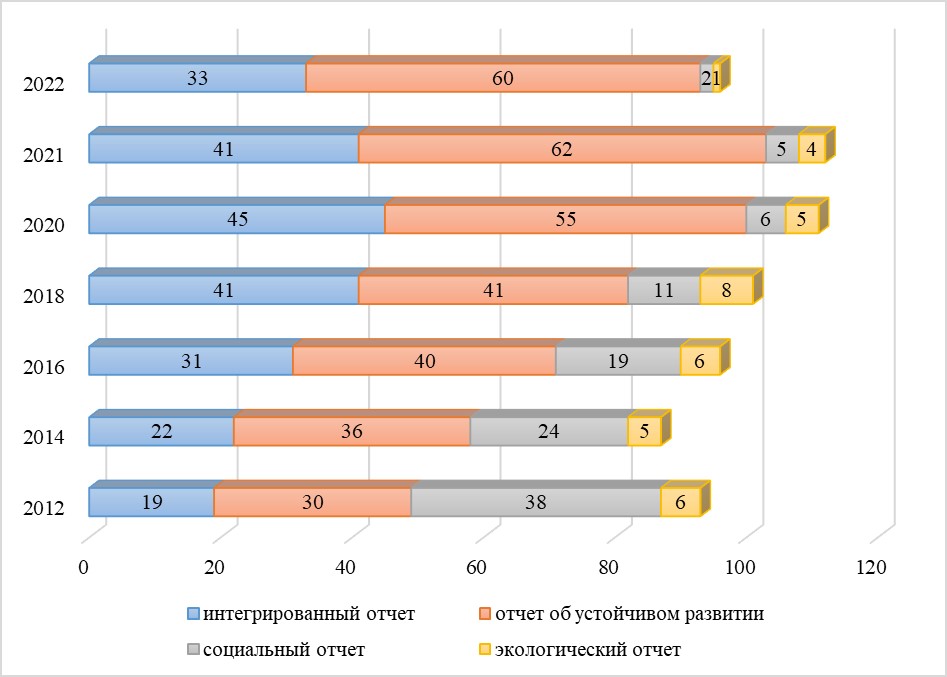

К настоящему времени начиная с 2000 г. в Национальном Регистре корпоративных нефинансовых отчетов зарегистрировано около 1,5 тысяч предоставленных и утвержденных отчетов четырёх типов – отчёты в области устойчивого развития, социальные отчёты, экологические отчёты и интегрированные отчёты. Более подробная динамика и структура за последнее десятилетие представлена на рисунке 2.

Рис. 2. Динамика и структура предоставления нефинансовых отчетов в России, 2012 – 2021 гг.

Источник: Составлено автором в рамках исследования по материалам [3]

В целом можно отметить, что количество предоставляемых отчетов ежегодно увеличивается – если в 2012 г. в Реестре числилось 93 отчета, то к 2021 г. их число увеличилось до 112, в 2022 г. произошло некоторое снижение общего числа отчетов до 96, что тем не менее свидетельствует об увеличении интереса бизнеса к данному вопросу. При этом основную долю среди отчетов на протяжении исследуемого периода занимают отчеты в области устойчивого развития, которые зачастую содержат информацию в том числе и о социальных, и об экологических аспектах деятельности компании, т.к. по своей сути данный тип отчетов касается тех критериев, которые изначально включены в понятие ESG – экологическое, социальное и корпоративное управление.

Если рассмотреть структуру отчетов, сформированных за 2022 г., по отраслям деятельности компании (рисунок 3), то можно отметить следующие факты:

- несмотря на положительную динамику в общем количестве отчетов, достаточно небольшое число компаний, ранее предоставлявших хотя бы один отчет, сделали это в 2022 году. Кроме того, в целом данная ситуация характерна для нефинансовой отчетности – ввиду отсутствия обязательности её формирования на законодательном уровне (в отличие от бухгалтерской отчетности), многие компании, сформировав отчет по КСО за один – два года в дальнейшем прекращают это делать. Следовательно, возникают значительные сложности в выявлении динамики влияния компании на показатели КСО;

- наибольшее количество отчетов формируют компании энергетической отрасли – 25 отчетов по состоянию на 2022 г. из 57 компаний отрасли, когда-либо публиковавших данную отчётность, а также финансовый сектор и металлургия – 13 и 16 отчетов соответственно. Более того, единственный отраслевой отчет, представленный в 2022 г., сформирован компанией «Общероссийское отраслевое объединение работодателей электроэнергетики», которая формирует ежегодные социальные отчёты начиная с 2005 г.

Рис. 3. Структура нефинансовых отчетов по отраслям за 2022 г.

Источник: Составлено автором в рамках исследования по материалам [3]

В целом, среди компаний, сформировавших и представивших отчеты за 2022 г. числятся такие корпорации, как ПАО «Газпром», Госкорпорация «Росатом», ПАО «Россети» (по отдельным регионам), ПАО «ЛУКОЙЛ», ПАО «НК «Роснефть», ПАО «Татнефть», ПАО «ГМК «Норильский никель», ОК РУСАЛ и др.

Кроме того, впервые были представлены отчёты следующих компаний: ПАО «Селигдар» (металлургия), Группа компаний «ИНАРКТИКА» (морепродукты), ДОМ.РФ и ПАО РОСБАНК (финансы), Группа компаний Global Ports (логистические услуги), Группа «Самолет» (строительство).

Иными словами, можно отметить, что в современной отечественной бизнес-среде за последние годы все чаще стало появляться понимание важности КСО не только для общества, но и для самой компании.

Так, среди основных аргументов в пользу внедрения стандартов КСО в практику деятельности отечественных организаций можно отметить следующие: более широкие возможности по расширению бизнеса на рынках развитых стран; выстраивание долгосрочных перспектив по вопросам делового сотрудничества; рост степени удовлетворенности сотрудников условиями труда и сокращение текучести кадров и т.д.

Иными словами, основная часть бизнесменов понимает важность формирования социальной ответственности с точки зрения повышения имиджа компании как с точки зрения потенциальных инвесторов, так и клиентов, общественных организаций и органов государственной власти. В частности, можно отметить, что современное молодое поколение зачастую готово переплачивать за продукты при наличии уверенности в экологичности товаров и их этичности (пример – декоративная косметика, не трестирующаяся на животных).

Однако у противников активного внедрения корпоративной социальной ответственности существуют свои аргументы, подтверждающие их точку зрения. Так, согласно опросу, проведенного весной 2021 г. разработчиками CRM для бизнеса «Мегаплан», среди причин, вызывающих негативное отношение к КСО, можно отметить следующие:

- использование информации о проведении социальной политики компании исключительно в рекламных целях (28,1% опрошенных);

- низкий уровень контроля за расходованием средств, переданных в рамках благотворительных акций со стороны получателей этих средств (22,8%);

- отсутствие необходимого уровня развития компании и профессиональных навыков руководства для грамотного решения социальных проблем (15,8%);

- значительное повышение расходов компании (15%);

- нарушение коммерческой идеи бизнеса – максимизации прибыли (6,9%) [6].

Аналогичные опросы, проводимые среди населения, также показывают схожую тенденцию с точки зрения выявления негативных сторон корпоративной социальной ответственности компаний – значительная часть граждан относится к нефинансовым отчетам как к попытке компаний создать себе благоприятный имидж или прорекламировать свою компанию и / или новый продукт.

Результаты и обсуждения

Обобщая изученную информацию по вопросу внедрения и развития стандартов корпоративной социальной ответственности в России, можно выделить следующие основные проблемы реализации КСО на современном этапе.

1. Высокий уровень затрат на внедрение и поддержание достойного уровня КСО, а также формирование нефинансовой отчетности, её верификации. Данная проблема характерна не только для постсоветского пространства, но и для мировой арены в целом. Среди отечественных компаний, которые за последнее десятилетие из года в год предоставляли отчеты о социальной политике, большая доля представлена крупнейшими корпорациями, которые обладают необходимыми финансовыми, кадровыми и временными ресурсами для осуществления социальных программ.

Для многих остальных компаний вопрос траты дополнительных средств на проведении социальной политики является неактуальным по причине незаинтересованности и, зачастую, невозможности отвлечения ресурсов из оборота по причине высокой вероятности снижения прибыли предприятия. Кроме того, в конечном итоге издержки по внедрению КСО, скорее всего лягут на конечного потребителя путем включения в цену продукта – как следствие, компании здраво опасаются возможности сокращения спроса и падения конкурентоспособности [7].

При этом само измерение положительного эффекта от внедрения стандартов КСО является дискуссионным вопросом, что повышает уверенность многих российских бизнесменов в отсутствии необходимости оказания помощи государству для решения тех или иных социальных вопросов.

2. Отсутствие системного подхода в проведении мероприятий социальной ответственности и формировании нефинансовой отчетности. Как было проанализировано ранее в настоящей главе, незначительное число компаний предоставляют отчеты регулярно, основная часть субъектов бизнеса делает это от случая к случаю – в том числе по причине отсутствия понятных и емких рекомендаций со стороны законодательных органов власти по содержанию понятия «корпоративной социальной ответственности».

3. Низкий уровень запросов со стороны общества на проведение социальных мероприятий. По сути, выполнение компанией базового уровня КСО (соблюдение законодательства, регулярная выплата заработной платы, адекватные условия труда, конкурентоспособное качество продукции) с точки зрения значительной доли российских граждан уже является признаком «ответственного бизнеса» [8]. Отсюда – практически полное отсутствие влияние гражданского общества на формирование и развитие таких социальных институтов, которые предполагают защиту прав и интересов трудящихся, клиентов компании и прочих заинтересованных сторон.

4. Нестабильность государственной социальной, налоговой, экономической политик, что приводит к снижению точности построения средне- и долгосрочных планов развития компании. Следовательно, практически все компании, относящие к субъектам среднего и малого предпринимательства, а зачастую и крупный бизнес, не имеют уверенности в завтрашнем дне, стараются как можно быстрее получить максимально возможную прибыль – а значит вопрос решения значительных социальных проблем, требующих длительную проработку программы и вливания серьезных финансовых ресурсов, снимается с повестки дня.

5. Отсутствие реально работающей системы оповещения общественности о проделанной работе. Рыночная экономика позволяет эффективно оценить экономические показатели, социальная вовлеченность бизнеса при этом остается среди нерешенных вопросов. Как следствие – из более чем 2,5 млн. юридических лиц, зарегистрированных в стране по данным на начало 2021 года, нефинансовую отчетность сформировали только 66 компаний. Более того, из ТОП-200 крупнейших частных компаний страны с выручкой более 49 млрд. руб. по данным 2021 года, менее половины подавали информацию о КСО в Национальный Регистр корпоративных нефинансовых отчетов более двух лет подряд.

6. Высокий уровень бюрократии в стране. По сути, несмотря на отсутствие законодательного регулирования отчетов по КСО, само внедрение и реализация стандартов социально ответственного бизнеса зачастую сталкивается со значительными препятствиями со стороны местных и / или региональных чиновников [9]. Как итог – у компаний нет адекватных возможностей проведения посильной социальной политики без значительного ущерба.

7. Кадровый голод. Помимо вышеуказанных проблем стоит отметить еще одну немаловажную – ввиду того, что система корпоративной социальной ответственности получила свое распространение в России относительно недавно, а также по причине отсутствия реального регулирования данного вопроса со стороны государства, в настоящее время практически не существует грамотных специалистов, понимающих суть нефинансовой отчетности и умеющих работать с информацией, необходимой для их составления.

Выводы

В свою очередь, из позитивных тенденций, получивших распространение за последние годы, можно отметить постепенных переход нефинансовых отчетов в категорию самостоятельного инструмента оценки эффективности деятельности компаний в сфере социального развития и ответственности. Все более активно разрабатываются комплексные системы управления деятельности компаний в сфере устойчивого развития, подразумевающие активное внедрение не только внутрифирменных, но и внешних элементов КСО.

Многие крупные корпорации к настоящему времени все чаще относятся к затратам на социальную ответственность бизнеса не просто как к дополнительным источникам расходов, а как к неким инвестициям в будущее развитие компании и общества, направленным на улучшение качества жизни населения, социально-экономическое развитие страны и, как следствие – создание более благоприятного экономического климата для развития бизнеса.

1. The official website of the UN Global Compact. [Electronic resource]. URL: http://globalcompact.ru /; https://www.unglobalcompact.org/sdgs/17-global-goals#sdg1 (accessed 08/15/2022)

2. Krasova, M.A., Shmatova, E.V. Prospects for the development of reporting with non-financial information // Issues of sustainable development of society. 2020. №7. P. 239-243.

3. Russian Union of Industrialists and Entrepreneurs: official website. [Electronic resource]. URL: http://www.rspp.ru /.

4. ISO 26000 Social Responsibility Management System: Official website of SCIENCE Technical Documentation Inc.. [Electronic resource]. URL: https://www.sertifikasyon.net/en/detay/iso-26000-sosyal-sorumluluk-yonetim-sistemi-faydalari-nelerdir / (accessed 02/24/2024).

5. GOST R ISO 26000-2012 Guidelines on Social responsibility: National standard, introduced. 03/15/2013 // ConsultantPlus legal Reference System. [Electronic resource]. URL: http://www.consultant.ru (accessed 02/16/2024).

6. The survey showed the level of corporate social responsibility among companies: the official website of Megaplan. [Electronic resource]. URL: https://megaplan.ru/news/research/opros-pokazal-uroven-korporativnoj-socia / (accessed 02/21/2024).

7. Krylova, E. B. Social responsibility of small business and employment trends in new economic conditions / E. B. Krylova // Higher education for the 21st century. Education: Challenges of our time: Reports and materials, Moscow, November 24-26, 2022 / Under the general editorship of I.M. Ilyinsky. Moscow: Moscow University for the Humanities. 2022. P. 226-230.

8. Efimova, O.V. Public non-financial reporting in Russia: problems and prospects of development / O.V. Efimova // Accounting, analysis and audit: history, modernity and prospects of development: a collection of materials of the XII international scientific conference of students, postgraduates, teachers. 2017. P. 25-30.

9. Tufetulov, A.M. Development of company transparency in the context of ensuring economic security of the enterprise / A.M. Tufetulov, Yu. N. Balabanova // Economics and management: problems, solutions. 2020. Vol. 5. N. 12(108). P. 56-65.