from 01.01.2015 until now

Moskva, Moscow, Russian Federation

from 01.01.2016 to 01.01.2021

Russian Federation

VAK Russia 08.00.05

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

CSCSTI 06.52

Russian Classification of Professions by Education 38.05.01

Russian Library and Bibliographic Classification 65

BISAC BUS069000 Economics / General

As practice shows, few organizations strive to predict the use or real threats and risks. The article discusses the need to develop a strategic planning strategy for the economic security of an organization. An approach to grouping analysis in appropriate strategies is proposed, which most fully describes the activities of the organization.

strategy, threats, economic risks, operating model, security, ransomware

Стратегия экономической безопасности представляет собой документ стратегического планирования, подразумевающий моделирование возможного развития организации, определяющий реальные цели и задачи такой стратегии.

Стратегическое планирование невозможно без использования принципов, правил и методик, направленных на:

- определение траектории развития организации;

- предвидение реальных и потенциальных угроз и экономических рисков, «тормозящих» запланированное развитие;

- противодействие предвиденным угрозам и рискам.

Вышеупомянутые действия закрепляются в документах с привязкой к размерам привлекаемых ресурсов, срокам выполнения задач и ответственностью.

Практика ведения бизнеса в различных сегментах показывает, что большинство организаций не применяют оценку состояния дел, протекающих внутри организации, посредством прогнозов. Возникает необходимость изучения последствий, когда организация не применяет в своей деятельности процесс стратегического планирования.

В ежегодном отчете компании GROUP-IB, ориентированной на детектировании и предотвращении кибератак, спрогнозировано, что в 2021 году увеличится число атак с использованием шифровальщиков.

Злоумышленники, получая доступ к корпоративной сети предприятия, похищают значимые для бизнеса данные, выводят систему из строя, шифруя исходные данные корпоративной сети. Для мотивирования компании-жертвы заплатить выкуп за получение «ключа» расшифровки, злоумышленники угрожают публикацией данных в открытый доступ. В случае, если компания отказывается платить выкуп, доступ к ее корпоративной сети продается и выкладывается в открытый доступ.

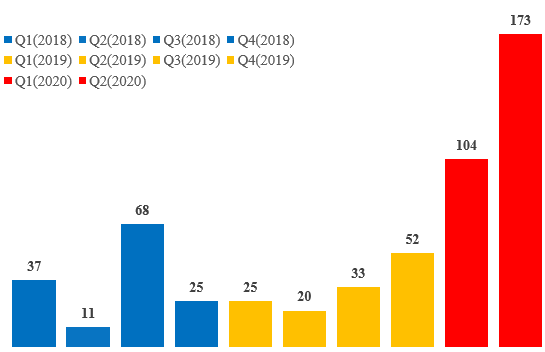

Динамика рынка продажи доступов к корпоративным сетям за период 2018-2020 гг. представлена на рисунке 1.

Рис.1. Динамика продажи доступов к корпоративным сетям

За первую половину 2020 года количество продаваемых баз данных организаций выросло в 5,2 раза по отношению к аналогичному периоду предыдущего года. По отношению к 2019 году, прирост продаж в 2020 году составил 13% (и это только первая половина года).

Представим такую ситуацию, когда в организации отсутствуют любые проекты и документы, регламентирующие выявление и противодействие угрозам и рискам. Организация, не имея таких документов, не предполагает о потенциальных и реальных угрозах, и предположим, не знает о существовании атак шифровальщиков.

В такое случае злоумышленник внедряет вредоносный код, к примеру на сайт «Бух.1С» или «В помощь бухгалтеру», которые часто в своей деятельности используют бухгалтеры различных организаций. Переходя по ссылке, куда заранее был внедрен «вредонос», бухгалтер не замечает, как в это время на его компьютер скачивается скрытый исполняемых файл, позволяющий злоумышленнику отслеживать процессы внутри организации, получить доступ к системе, собрать критичные для организации данные и вывести систему из строя, шифруя все данные с целью получить в дальнейшем выкуп.

Размер потенциального ущерба для организации – «жертвы» в данном случае может высчитываться по следующей формуле:

Ущерб = Средняя сумма выкупа * Количество «жертв», (1)

Это лишь одна из угроз и только в информационной составляющей экономической безопасности, которая без должного внимания способна привести к непоправимым последствиям.

Для предотвращения подобных последствий или минимизации их проявлений в организации необходимо обоснование создания специализированного органа, а также подготовить документ, определяющий системную работу по данному направлению.

Предлагаемая структура стратегии претендует на более глубокое раскрытие не только теоретических аспектов и расчет требуемых показателей, но и использование подходов упреждающей и реагирующей деятельности.

В первом разделе стратегии предлагается определить целевую установку обеспечения безопасности и закрепить задачи, необходимые для достижения указанной цели.

Второй раздел стратегии нацелен на закрепление положений по созданию специального органа по обеспечению экономической безопасности организации (СОЭБ). Построение СОЭБ не должно противоречить используемым в повседневной деятельности организацией принципам.

К элементам защиты следует относить:

- личную безопасность руководящего состава и физическая безопасность (территорий, зданий и сооружений, транспорта, документов);

- информацию ограниченного доступа, к которой стоит относить обработку персональных данных, коммерческую и государственную тайны и т.п.;

- каналы связи;

- безопасность договорной деятельности;

- безопасность деловых встреч;

- технологическую и противопожарную безопасность;

- безопасность перевозки должностных лиц, документов, грузов и т.п.

Кроме указания принципов и элементов защиты, высшему руководству организации следует выбрать модель функционирования СОЭБ в зависимости от имеющихся финансовых, трудовых и материальных ресурсов. Это может быть:

- распределенная модель, функционирующая за счет создания специализированного органа (СОЭБ) со своими подразделениями;

- концентрированная модель, применяемая в организациях с меньшей долей финансовых, трудовых и материальных затрат. В указанном случае один ведущий специалист взаимодействует с другими существующими подразделениями организации (финансовым, техническим и т.д.).

В малых организациях обязанности специалистов СОЭБ могут возлагаться на руководителя организации и привлекаемых им специалистов.

Третий теоретический раздел стратегии направлен на определение и выбор методик оценки состояния экономической безопасности организации, методов оценки экономических рисков, а также отбор критериев и показателей состояния экономической безопасности организации.

Четвертый раздел стратегии включает расчеты, необходимые для оценки состояния экономической безопасности организации по нескольким направлениям, без которых представить полную «карту» протекающих внутри событий не представляется возможным.

В число таких составляющих входит финансовая, информационная, интеллектуальная, кадровая, технико-технологическая, правовая и силовая составляющие, а также оценка конкурентной среды и определение потенциальных и реальных угроз и экономических рисков организации.

Оценка конкурентной среды происходит посредством SWOT-анализа, в дополнение к которому должен предшествовать и PEST-анализ. Такой комплекс позволит оценить не только слабые и сильные стороны организации, но и оценить влияние внешних факторов (политические, экономические, социальные и технологические), не зависящие от деятельности компании.

Оценка финансовой составляющей включает анализ платежеспособности (на основе показателя ликвидности, рентабельности, деловой активности и финансовой устойчивости) и ликвидности баланса. Оценка дополняется расчетом прогнозирования банкротства по нескольким моделям.

Оценка информационной составляющей включает проведение двух видов аудита информационной безопасности: экспертный аудит (выявление «слабостей» систем) и аудит на соответствие государственным специализированным руководящим документам. Итоги проведения аудита фиксируются в аналитическом отчете.

Интеллектуальная составляющая и ее оценка сводится к анализу наличия или отсутствия собственных разработок, методик.

Анализ кадровой составляющей на основании таких показателей, как состав и структура работников, их демографическая структура, оценка кадрового состава, эффективность использования трудовых ресурсов, позволяет определить профессионализм сотрудников, эффективность их работы.

Высокий уровень технико-технологической составляющей обеспечивает конкурентное преимущество организации, ее способность к быстрому реагированию на изменяющиеся условия. Оценка составляющей производится на основании таких критериев, как: определение состава и структуры основных и оборотных средств, расчет показателей эффективности их использования.

Для полной оценки состояния экономической безопасности организации, как было отмечено ранее, следует провести и оценку правовой и силовой составляющей.

Определение платежной дисциплины и качества оказания юридических услуг, а также расчет коэффициента юридического менеджмента позволяют оценить правовую составляющую.

Поскольку руководство организации, равно как и ведущие специалисты могут быть подвержены физическому или психологическому неблагоприятному воздействию со стороны недоброжелателей (конкурентов), рекомендуется оценить силовую составляющую, посредством анализа транспортной безопасности и защищенности персонала и имущества организации, определения количества лиц, уволенных за кражу или попытку уничтожения имущества.

Последним, немаловажным этапом в данном разделе стратегии является определение перечня угроз и экономических рисков, их ранжирование по приоритетным показателям (по величине предполагаемого ущерба, времени наступления или степени значимости), а также разработка мер по противодействию наступлению таких угроз или же минимизации их проявления.

Раскрытию в пятом разделе стратегии подлежит расчет необходимых ресурсов и средств финансовых, трудовых и материальных, необходимых для обеспечения экономической безопасности организации. В этом же разделе предлагается сопоставить объем затраченных ресурсов и потенциального ущерба.

Последний раздел стратегии направлен на разработку мер по реализации основных положений стратегии. Следует описать «идеальные» условия для реализации стратегии. На основании сопоставления затрат и результата внедрения стратегии определить возможные источники необходимых ресурсов. Рекомендуется организовывать подготовку персонала по вопросам режима безопасности, разрабатывать стратегические планы по решению задач, определенных стратегией.

Рассмотренная структура стратегии позволяет получить наиболее полное представление событий, протекающих внутри организации, а также контролировать внешние факторы, способные нанести дестабилизирующее воздействие.

1. Ukaz Prezidenta RF ot 13 maya 2017 g. № 208 «O Strategii bezopasnosti ekonomicheskoy Rossiyskoy Federatsii na period do 2030 goda».

2. Tendentsii vysokotekhnologichnoy prestupnosti 2020/2021 / Otchet kompanii Group-IB. - Moskva, 2020. - 79 s. - URL: https://www.group-ib.ru/resources/threat-research/2020- report.html

3. Popova, Ye.N. Ekonomicheskaya bezopasnost' predpriyatiya, ugrozy ekonomicheskoy bezopasnosti predprinimatel'stva / Ye.N. Popova, T.N.