In article various methods of accounting of expenses and calculation of product cost are considered. It is established that in modern economic literature these methods classify by three most informative and widely applied signs: on completeness of the considered expenses in actual cost; on accounting items of expenses; on efficiency of account and calculation of expenses. The author has schematically presented ways of accounting of expenses and calculation in a section of the designated signs. In end the conclusion is drawn that evidence-based classification of methods of accounting of expenses and calculation of prime cost has important theoretical and practical value.

expenses, prime cost, accounts.

Одним из ключевых аспектов учета и управления затратами выступает момент калькулирования себестоимости продукции. При этом процессы учета затрат и калькулирования могут осуществляться различными методами, предполагающими определенные способы аналитического учета затрат, их отражения, группировки и обобщения, что в итоге призвано обеспечивать исчисление фактической себестоимости, а также затрат на единицу продукции [6].

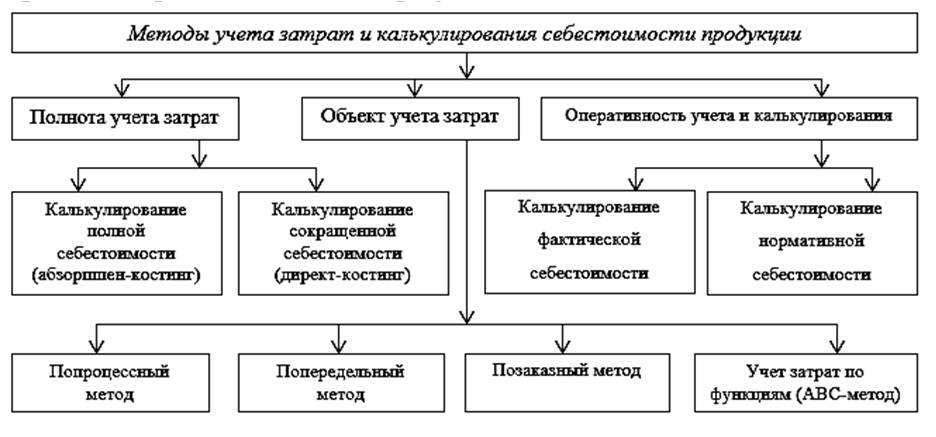

Единая классификация методов учета затрат и калькулирования в настоящее время не установлена. В современной экономической литературе данные методы классифицируют по трем наиболее информативным и широко применяемым признакам:

- по полноте учитываемых затрат в фактической себестоимости;

- по объектам учета затрат;

- по оперативности учета и калькулирования затрат.

Способы учета затрат и калькулирования в разрезе обозначенных признаков отразим схематично на рис. 1.

Рис. 1. Классификация методов учета затрат и калькулирования себестоимости продукции [8, с. 28]

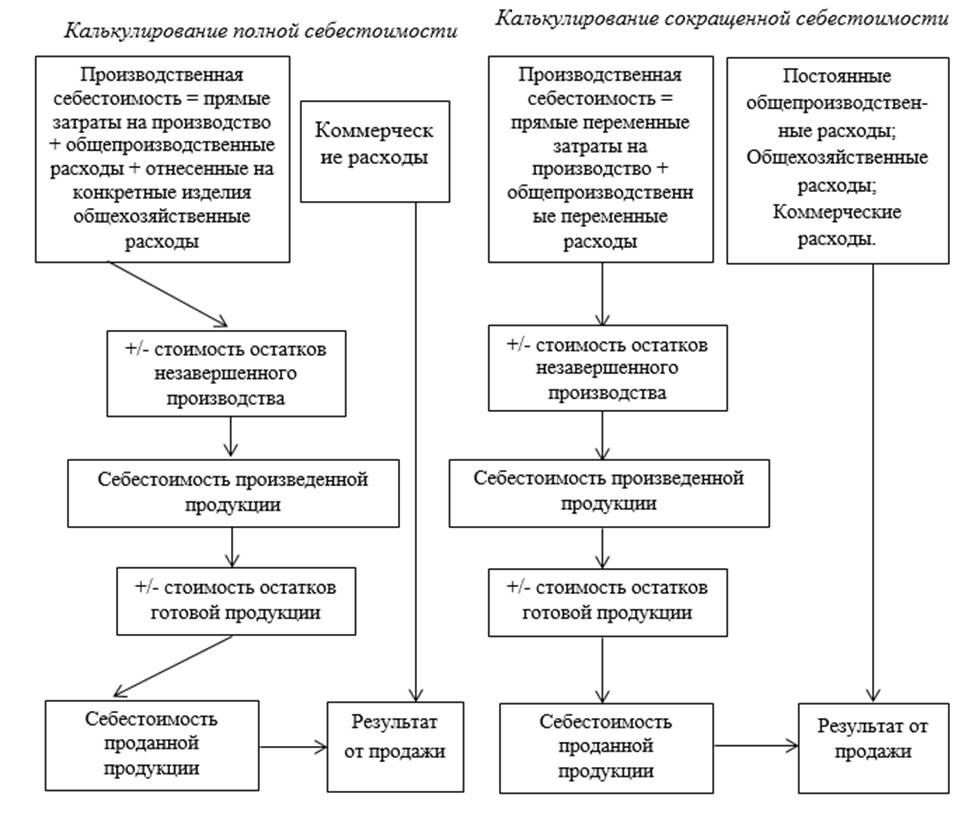

Методы учета затрат, влияющие на исчисление итогового финансового результата деятельности организации, разделяются по полноте включения общепроизводственных затрат в производственную себестоимость выпущенной продукции на калькулирование по полным затратам и калькулирование по переменным (прямым) затратам.

Метод калькулирования по полным затратам, именуемый в западной практике как Absorption Costing или Full Costing, заключает в себе учет поглощенных либо полных затрат. Данный способ является традиционным для всех учетных систем, включая отечественную.

Процесс формирования себестоимости по полным производственным затратам фактически был рассмотрен нами на рис. 3, отражающем виды затрат в зависимости от времени их отнесения на финансовый результат. Согласно данному рис., себестоимость продукта представляет собой сумму прямых затрат на производство и общепроизводственных расходов, что создает оценку выпущенной продукции, запасов готовой продукции и незавершенного производства. При этом затраты не реализованной в отчетном периоде продукции фиксируются в бухгалтерском балансе, а реализованной – в отчете о финансовых результатах, формируя показатели прибыли (убытков).

Общехозяйственные расходы, по своей сущности не связанные с объемом производства, при калькулировании полной себестоимости распределяются между видами продукции пропорционально выбранной базе распределения.

Калькулирование сокращенной себестоимости осуществляется в системе Direct Costing, основанной на разделении задействованных затрат предприятия на переменные и постоянные.

Себестоимость выпускаемой продукции по данной методике учитывают и планируют только в части переменных затрат, распределяемых по носителям. Следовательно, остатки готовой продукции и незавершенного производства оцениваются аналогично по переменной себестоимости за вычетом косвенных общепроизводственных переменных затрат. Оставшиеся постоянные расходы, представленные общепроизводственными косвенными затратами, а также общехозяйственными и коммерческими расходами, собирают на отдельных счетах, не включая их в калькуляцию и периодически списывая на уменьшение выручки от реализации продукции [3].

Однако, как следует из Международных стандартов, система Direct Costing для составления внешней финансовой отчетности и формирования налогооблагаемой базы не используется, а рекомендуется к применению в целях ведения внутреннего учета, проведения управленческого анализа и принятия оперативных управленческих решений [4].

Схемы формирования полной и сокращенной себестоимости по рассмотренным методам отразим на рис. 2.

Рис. 2. Схемы формирования полной и сокращенной себестоимости

Попроцессный метод применяется в массовом производстве одного или нескольких видов продукции. При этом объектом учета затрат и объектом калькулирования выступает конечная продукция, а учет затрат осуществляют по центрам ответственности. При использовании попроцессного метода прямые и косвенные затраты одинаково относят на всю выпущенную продукцию, отражая их по экономическим элементам, а не по статьям.

Последовательность выполняемых действий при попроцессном методе отразим на рис. 3.

Рис. 3. Последовательность учета затрат по процессам [9, с. 217]

Себестоимость объекта калькулирования при описанном методе вычисляют посредством суммирования затрат по отдельным частям изделия или процессам его изготовления.

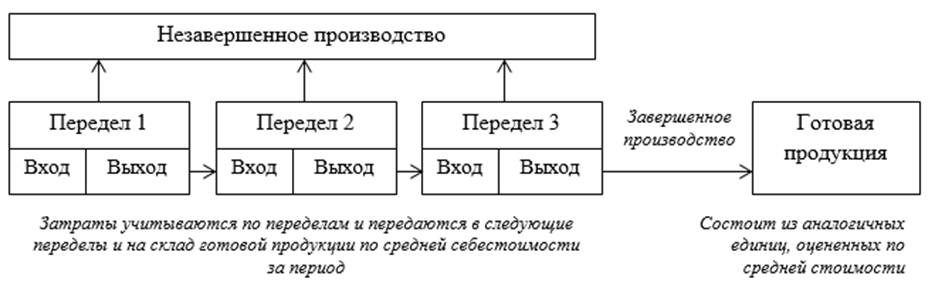

Попередельный метод используется в массовом производстве продукции, однородной по исходному сырью и материалам. Объектом учета затрат при обозначенном методе является отдельный технологический передел, на каждом из которых в изделие «добавляются» затраты, а объектом калькулирования – продукция конкретного передела в форме полуфабрикатов либо готовой продукции по видам и группам, что обусловлено отражением прямых затрат в текущем учете по стадиям (переделам) производства.

В настоящее время данный метод учета затрат складывается по принципу бесполуфабрикатного или полуфабрикатного варианта учета.

При бесполуфабрикатном учете себестоимость полуфабрикатов при передаче из текущего передела в последующий на бухгалтерских счетах не отражается, при этом затраты на их изготовление учитываются по цехам в разрезе статей расходов. Полуфабрикатный вариант учета позволяет исчислять себестоимость полуфабрикатов на выходе из каждого передела, что в системе бухгалтерских записей отражается на счете 21 «Полуфабрикаты собственного производства».

Схему формирования себестоимости продукции при попередельном методе калькулирования представим на рис. 4.

Рис. 4. Этапы формирования себестоимости по переделам [1, с. 128]

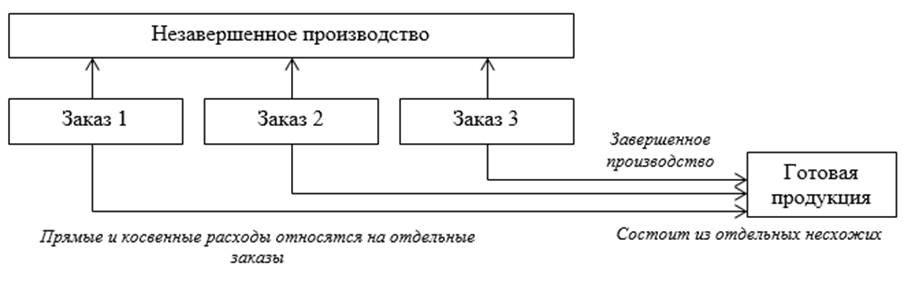

Позаказный метод калькулирования применяется на предприятиях с единичным и серийным типом производства. Объектом учета затрат и объектом калькулирования в данном случае является отдельный производственный заказ [5].

Процесс исчисления себестоимости при позаказном методе состоит в отнесении прямых затрат в разрезе заранее установленных статей калькуляции на конкретные заказы и распределении косвенных затрат по отдельным заказам в соответствии с принятой базой распределения.

Фактическая себестоимость заказа определяется после его изготовления.

Схему формирования себестоимости продукции при позаказном методе калькулирования представим на рис. 5.

Рис. 5. Этапы формирования себестоимости по заказам [1, с. 132]

Альтернативой позаказному методу учета затрат и калькулирования является метод функционального анализа затрат, именуемый в западной литературе как Activity Based Costing.

Объектом учета затрат при применении обозначенного метода является отдельный вид деятельности организации – функция (операция), а объектом калькулирования – единица продукта.

Сущность данного метода заключается в том, что накладные расходы идентифицируются не с центрами ответственности, а с определенными видами активности, именуемыми функциями, которые осуществляются в процессе производства, а впоследствии относятся на себестоимость конкретных изделий (работ, услуг). При этом функции кодируются и формируются в виде справочника-реестра, а затем по каждой функции рассчитывается ставка потребления того или иного ресурса, называемая драйвером затрат, что позволяет списывать затраты каждого действия на его объекты [7].

В разрезе оперативности учета затрат и калькулирования выделяются методы калькулирования фактической либо нормативной себестоимости.

Метод калькулирования фактической себестоимости заключает в себе последовательное накопление данных о фактически произведенных затратах в момент их возникновения, что выявляет фактическую себестоимость после окончания отчетного периода. При этом в бухгалтерском учете информация о величине соответствующих затрат по действующим нормам не отражается.

В общем виде процесс формирования фактических затрат происходит по схеме, отраженной на рис. 6.

Рис. 6. Процесс формирования фактических затрат [2, с. 378]

Нормативный метод учета предполагает предварительное составление по каждому объекту нормативной калькуляции себестоимости, исчисленной исходя из действующих на определенную дату и технически обоснованных норм расходов сырья, материалов, трудовых и иных затрат, которые в течение месяца отражают в составленных калькуляциях, корректируя нормативную себестоимость и определяя влияние на нее путем соответствующих изменений.

При данном методе в учете все фактические затраты подразделяют на расход по нормам и отклонения от норм. Последние в текущем учете отражаются обособленно от затрат на производство по установленным нормам.

Порядок калькулирования фактической себестоимости продукции выражается следующей формулой:

где Сф и Сн – фактическая и нормативная себестоимость продукции соответственно;

О – величина отклонений от норм, руб.,

И – величина изменений норм, руб.

Кроме того, продолжением системы нормативного учета затрат и калькулирования является система стандарт-кост, основу которой составляют стандартные стоимости затрат на производство. При данной системе в учете отражаются будущие факты и операции, а не свершившиеся и возникшие отклонения отражаются обособленно. При этом основная задача системы стандарт-кост – учесть потери и отклонения в прибыли предприятия.

Таким образом, в данной статье рассмотрена научно обоснованная классификация методов учета затрат и калькулирования себестоимости, имеющая важное теоретическое и практическое значение.

1. Volkova O.N. Upravlencheskiy uchet: ucheb. / O.N. Volkova - M.: TK Velbi, Izd-vo Prospekt, 2005. - 472 s.

2. Kerimov V.E. Uchet zatrat, kal'kulirovanie i byudzhetirovanie v otdel'nyh otraslyah proizvodstvennoy sfery: ucheb. / - M.: Dashkov i K0, 2014. - 484 s.

3. Mokina L.S. Normativno-pravovoe regulirovanie zatrat na proizvodstvo v svete otechestvennyh i mezhdunarodnyh standartov // Zhurnal ekonomicheskih issledovaniy. - 2017. - T. 3. - №. 8. - S. 54-64.

4. Mokina L.S., Fed'kovich G.N. Primenenie teorii analiza bezubytochnosti v deyatel'nosti hozyaystvuyuschih sub'ektov: vozmozhnosti i ogranicheniya // Sbornik nauchnyh statey 7-y Mezhdunarodnoy nauchno-prakticheskoy konferencii. V 3-h tomah. Otvetstvennyy redaktor A.A. Gorohov. - 2017. - S. 335-338.

5. Mokina L.S. Osobennosti organizacii i pozakaznogo metoda ucheta zatrat i kal'kulirovaniya sebestoimosti produkcii // Nauchno-obrazovatel'nyy potencial molodezhi v reshenii aktual'nyh problem XXI veka. - 2017. - № 9. - S. 32-39.

6. Mokina L.S. Ekonomicheskaya suschnost' i osobennosti realizacii strategicheskih instrumentov upravleniya zatratami//Zhurnal issledovaniy po upravleniyu. - 2017. -T. 3. - № 7. - S. 65-77.

7. Mokina L.S. Strategicheskoe upravlenie proizvodstvennymi zatratami promyshlennyh predpriyatiy: suschnost', instrumenty, vozmozhnosti // Vestnik fakul'teta upravleniya SPbGEU. - 2017. - №2. - S. 39-50.

8. Usol'cev D.G. «Pryamoy» metod ucheta zatrat i kal'kulirovaniya sebestoimosti produkcii (rabot, uslug) // Izvestiya Irkutskoy gosudarstvennoy ekonomicheskoy akademii. - 2016. - №2 - S. 28-30.

9. Lysenko D.V. Buhgalterskiy upravlencheskiy: uchebnik dlya vyssh. ucheb. zavedeniy / - M.: INFRA - M, 2012. - 478 s.