Moskva, Moscow, Russian Federation

Moskva, Moscow, Russian Federation

Modern economic conditions both in Russia, and in the world confirm the incontestable importance of hi-tech companies as incentives of economic growth that causes need of their detailed studying and analysis. In the article the essence of the hi-tech companies is defined, features financially – an economic condition of this type of the companies are considered, we are reflected the nature of innovative risk, and also anti-recessionary tools within crisis management are offered. During the research the analysis of the leading hi-tech companies as world scale, and within Russia was carried out that has allowed to create valid conclusions.

high-tech companies; financially - economic features; crisis management.

В настоящее время происходит технологическая трансформация экономики - в условиях новой четвертой промышленной революции (индустрия 4.0) формируется цифровая экономика. Индустрия 4.0 оказывает существенное влияние на ведение бизнеса: трансформируются производственно-экономические отношения, происходит изменение форм ведения бизнеса (компании становятся виртуальными, развивается платформенная модель бизнеса), цепочек создания стоимости (линейная модель замещается платформенной).

Главной движущей силой таких изменений становятся новые технологии, поставщиком которых выступают высокотехнологичные компании. Такие компании сегодня занимают определенное место в российской экономике и смогут в будущем оказывать существенное влияние на экономику (по итогам 2016 г. доля затрат на технологические инновации составила около 1,5% от ВВП Российской Федерации). Так, удельный вес организаций, осуществлявших технологические, организационные, маркетинговые инновации, в общем числе обследованных организаций составляет на протяжении 2010–2016 гг. более 8%, при этом удельный вес отгруженной инновационной продукции в течение указанного периода времени постоянно увеличивается (рис. 1).

Рис. 1. Инновационная активность организаций в России [1]

Статистические данные позволяют утверждать, что деятельность высокотехнологичных компаний все большую роль играет в формировании условий для роста экономики. В то же время деятельность таких компаний сопряжена с высокими рисками, обусловленными сущностью инновационной деятельности, которой свойственна высокая неопределенность.

Согласно исследованию Гарвардской школы бизнеса, три из четырех начинающих компаний, использующих венчурный капитал, умирают, что доказывает высокую смертность среди высокотехнологичных компаний [2]. Более того, технологическое развитие экономики в целом приводит к повышению уровня рискованности ведения бизнеса и сокращению средней продолжительности жизни компании до 18 лет [3]. Следовательно, существует практическая необходимость выявления и учёта особенностей высокотехнологичных компаний с точки зрения антикризисного управления ими, а также разработки антикризисного инструментария, способствующего эффективному управлению высокотехнологичными компаниями.

Деятельность высокотехнологичной компании направлена как на удовлетворение интересов инвесторов, так и на беспрерывное финансирование научных исследований. Отличительной особенностью высокотехнологичных компаний, обеспечивающей выживание их в рыночных условиях, является необходимость в следовании опережающей стратегии. Для реализации такой стратегии необходимо формировать конкурентные преимущества за счёт инвестирования в НИОКР, при этом конкуренция прослеживается не только в рамках цены, качества продукта, но также и на уровне самих технологий.

Среди особенностей деятельности высокотехнологичных компаний, отражающих их сущность, следует отметить:

- результаты функционирования высокотехнологичных компаний имеют высокую долю неопределённости;

- жизненный цикл продукта высокотехнологичной компании имеет прямую связь с применяемыми технологиями;

- основное производство высокотехнологичных компаний часто имеет узкую специализацию;

- высокая стоимость продукции высокотехнологичных компаний на начальном этапе жизненного цикла;

- приоритетно ресурсы направляются на проекты, которые имеют возможность для формирования конкурентных преимуществ;

- высокая квалификация кадров высокотехнологичных компаний;

- высокая доля нематериальных активов в общем объеме активов.

Рассмотренные сущностные характеристики деятельности высокотехнологичных компаний, а также проведенный анализ существующих исследований позволили установить особенности финансово-экономического состояния данных компаний, которые необходимо учитывать в рамках антикризисного управления такими компаниями (табл. 1).

Таблица 1

Особенности финансово-экономического состояния высокотехнологичных компаний

|

№ |

Особенности финансово-экономического состояния |

Характеристика |

|

1 |

Недокапитализированность |

Относительно высокое значение рыночной капитализации (ожидание роста) при пониженной учётной оценке собственного капитала (осторожный подход к отражению нематериальных активов) [4, с. 256] |

|

2 |

Высокий уровень издержек банкротства |

Традиционно у высокотехнологичных компаний наблюдается высокий уровень прямых издержек банкротства, обусловленный значимым интеллектуальным капиталом в основном капитале [5, с. 373] |

|

3 |

Влияние инновационной стратегии на структуру капитала компании |

Инновационная стратегия компании обычно сопровождается низким уровнем задолженности, поскольку создаваемые нематериальные активы посредством инвестирования в НИОКР не вполне надежны в качестве обеспечения для привлечения заемного капитала [8] |

|

4 |

Высокая добавленная стоимость |

Высокотехнологичная продукция обладает существенной зависимостью от потребителей, так как является уникальной, что обуславливает её высокую стоимость на первых этапах жизненного цикла |

|

5 |

Завышенная ожидаемая доходность от инвестиций |

На завышенную ожидаемую доходность от инвестиций влияют особенности учёта нематериальных активов и особенности самого бизнеса, обусловленные перспективными высокими темпами роста продаж новой продукции |

|

6 |

Высокий уровень риска |

Высокий уровень риска обусловлен характером инновационной деятельности, для которой свойственна неопределенность коммерциализации результатов интеллектуальной деятельности |

|

7 |

Длительный период окупаемости |

До того момента, как компания сможет достичь точки самоокупаемости, ей придётся пройти сравнительно длительный затратный период, что связано с высокой стоимостью затрат на НИОКР, которые являются базисом высокотехнологичных компаний |

|

8 |

Высокие темпы роста |

Инновационная деятельность в большинстве случаев обеспечивает устойчивые высокие темпы роста компании, при этом такой рост имеет экспоненциальный характер. Рост обеспечивается за счет конкурентных преимуществ, обусловленных инновацией |

|

9 |

Низкая доля заемного капитала |

В большинстве случаев в структуре капитала высокотехнологичных компаний большую долю занимает собственный капитал, что обуславливает нефинансовый характер причин банкротства таких компаний |

Одной из важных финансово-экономических особенностей высокотехнологичных компаний является низкий уровень заемного капитала в общем объеме капитала. При этом особая структура капитала высокотехнологичной компании обусловлена влиянием характера ее деятельности. В свою очередь невысокая доля заемного капитала существенно снижает уровень риска банкротства высокотехнологичных компаний.

С теоретической точки зрения стратегию высокотехнологичной компании обычно рассматривают как фактор оптимизации её структуры капитала. Предполагается, что стратегия высокотехнологичных компаний основывается на достижении цели самого предприятия за счёт создания и освоения инноваций. Получается, что структура капитала должна в максимальной степени формировать благоприятные условия для формирования и освоения инноваций. Всё вышеперечисленное формируется за счёт того, что благоприятный исход реализации стратегии высокотехнологичной компании зависит от наличия страхового запаса ресурсов предприятия, который как раз и определяет долю заемного капитала [7].

Впервые исследование взаимосвязи инновационной стратегии фирмы и структуры капитала представлено в работе Лонга и Малитца [8]. В рамках исследования учёные выявили, что значительные инвестиции в НИОКР преобразуются в дальнейшем в нематериальные активы, которые формируют значительную долю имущественного комплекса компании. В свою очередь нематериальные активы нельзя рассматривать как надежное обеспечение исполнения обязательств организации. В результате нематериальные активы не обеспечивают поддержание высокого уровня задолженности компании, а значит, инновационная стратегия предполагает наличие низкого уровня задолженности. В этой связи стратегия высокотехнологичных компаний должна иметь наименьшую долю заемного капитала в совокупном капитале.

Таким образом, между объемом задолженности компании и уровнем важности инноваций точки зрения стратегии для высокотехнологичной компании существует обратная взаимосвязь, при этом такая взаимосвязь влияет на финансово-экономическое состояние компании. Получается, что чем меньшую роль для высокотехнологичной компании играет высокий уровень задолженности, тем большую значимость в её стратегии имеют инновации.

С целью проверки существующих теоретических предпосылок проведен анализ структуры капитала ряда высокотехнологичных компаний, для чего отобраны 10 ведущих высокотехнологичных компаний, акции которых обращаются на фондовом рынке NASDAQ (табл. 2).

Таблица 2

Перечень и характеристика ведущих высокотехнологичных публичных компаний

|

Название компании |

Характеристика |

|

Apple |

Американская корпорация, производитель персональных и планшетных компьютеров, аудиоплееров, телефонов, программного обеспечения |

|

Microsoft |

Одна из крупнейших транснациональных компаний по производству проприетарного программного обеспечения для различного рода вычислительной техники – персональных компьютеров, игровых приставок, КПК, мобильных телефонов и пр., разработчик наиболее широко распространённой на данный момент в мире программной платформы – семейства операционных систем Windows |

|

|

Американская транснациональная публичная корпорация, реорганизованная 2 октября 2015 г. в международный конгломерат AlphabetInc., компания в составе холдинга Alphabet, инвестирующая в интернет-поиск, облачные вычисления и рекламные технологии |

|

IBM |

Американская компания, один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, а также ИТ-сервисов и консалтинговых услуг |

|

Oracle |

Американская транснациональная корпорация, второй по величине доходов производитель программного обеспечения после Microsoft, крупнейший производитель программного обеспечения для организаций, крупный поставщик серверного оборудования |

|

CiscoSystems |

Американская транснациональная компания, разрабатывающая и продающая сетевое оборудование, предназначенное в основном для крупных организаций и телекоммуникационных предприятий |

|

Intel |

Производитель электронных устройств и компьютерных компонентов (включая микропроцессоры, наборы системной логики (чипсеты) и др.)) |

|

Qualcomm |

Компания по разработке и исследованию беспроводных средств связи, а также систем на кристалле |

|

Visa |

Американская транснациональная компания, предоставляющая услуги проведения платёжных операций |

|

|

Крупнейшая социальная сеть в мире и одноименная компания (FacebookInc), владеющая ею |

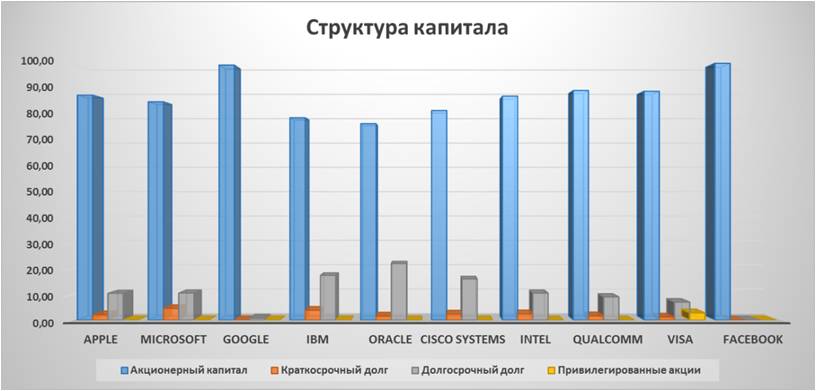

При помощи терминала Bloomberg были получены следующие результаты, представленные на рис. 2, по исследуемым компаниям на 4 квартал 2016 г.

Рис. 2. Структура капитала компаний

Анализ структуры капитала исследуемых компаний показал, что у большинства компаний наблюдается низкая доля заёмного капитала (не превышает 20%). Данный факт является доказательством теоретических предпосылок и также доказывает наличие основной опасности в природе самого инновационного риска. Получается, что высокая вероятность кризиса высокотехнологичной компании объясняется не столько задолженностью, сколько высокорисковым характером деятельности.

Для высокотехнологичных компаний характерны прямые издержки банкротства, так как данному виду компаний присущи высокие коммерческие риски, работа со сложной техникой, требующей инновационной поддержки, наличие значительной доли интеллектуального капитала в основном капитале [5]. Издержки банкротства будут выше у тех компаний, у которых имеется большая возможность роста, либо большая доля активов интеллектуального капитала.

Деятельность высокотехнологичных компаний в существенной степени связана с таким понятием, как риск, так как в инновационной деятельности не может быть гарантии получения положительного результата. Риск формируется за счёт наличия неопределённости как от условий, в которых будет реализовываться сам проект, так и конкуренцией на рынке высоких технологий.

Инновационный риск подразумевает под собой возможность получения неблагоприятного результата при вложении средств в производство нового товара, услуг, разработку новых технологий.

Для определения уровня эффективности высокотехнологичных компаний проведен сравнительный анализ таких компаний с ведущими сырьевыми компаниями (по данным биржи NASDAQ были отобраны 20 крупнейших по капитализации высокотехнологичных[1] и сырьевых компаний[2]).

На основании анализа сведений о финансовом состоянии данных компаний вычислены среднеотраслевые значения показателей по состоянию на апрель 2017 г. (рис. 3) [12].

Рис. 3. Сравнительный анализ средних значений некоторых финансовых показателей высокотехнологичных и сырьевых компаний США

Из представленных данных видно, что высокотехнологичные компании по всем показателям показывают более высокие значения, чем компании сырьевого сектора. Существенная разница по норме операционной прибыли между высокотехнологичными и сырьевыми компаниями доказывает высокую рискованность инновационной сферы.

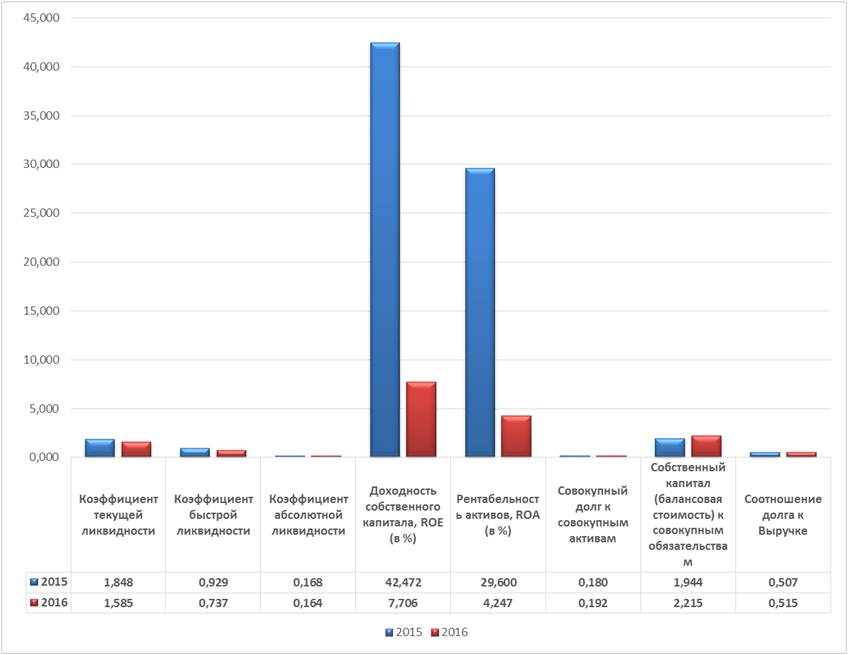

Аналогичное исследование проведено в отношении российских высокотехнологичных компаний на основании данных ПАО Московская биржа за 2015–2016 г. (отобраны шесть российских высокотехнологичных компаний, которые являются эмитентами Рынка инноваций и инвестиций[3] [10]). В отношении указанных компаний рассчитаны средние значения некоторых финансово-экономических показателей, отражающих основные характеристики финансового состояния компании (рис. 4) [11].

Рис. 4. Динамика показателей, характеризующих инновационную отрасль России за 2015–2016 г.

Как видно из представленных данных, для данной группы компаний характерны низкий уровень долга в общем объеме капитала, высокая доходность используемого капитала, что подтверждает указанные выше особенности высокотехнологичных компаний.

Таким образом, необходимость антикризисного управления высокотехнологичными компаниями обусловлена не столько наличием заемного капитала, неэффективное использование которого может привести к угрозе банкротства организации, сколько особенностями риска инновационной деятельности. Хотя риск банкротства и является невысоким, но при его возникновении получается высокий риск утраты технологии, а также сами издержки банкротства высоки.

Факторы кризиса в рамках антикризисного управления высокотехнологичными компаниями можно подразделить на субъективные и объективные [13]. В рамках субъективных факторов кризиса главной задачей антикризисного управления является предотвращение кризиса, осуществляемое с помощью такого основного инструментария, как проведение мониторинга ситуации, проведение диагностики, а также применение адекватных антикризисных превентивных мер. При условии исправного применения указанного инструментария обеспечивается сохранение высокотехнологичной компании.

Важным направлением антикризисного управления высокотехнологичных компаний является мониторинг основных рисков (рис. 5). Проведение такого мониторинга позволит высокотехнологичным компаниям постоянно контролировать свои риски, предотвратить факторы кризиса.

Рис. 5. Система мониторинга высокотехнологичных компаний

В рамках объективных факторов кризиса, которые не зависят от компании, основной задачей антикризисного управления выступает снижение негативных последствий кризиса, что осуществляется с использованием следующего инструментария: антикризисная реструктуризация, привлечение внешних ресурсов (санация), а также введение особого режима управления (в том числе внешнего). В случае субъективных факторов антикризисный инструментарий в рамках процедур банкротства должен быть направлен на сохранение бизнеса исследуемых компаний, что позволит защитить и сохранить технологии и интеллектуальную собственность.

Подведем итоги. В ходе проведенного исследования доказана неопровержимость важности учёта характеристик финансово-экономического состояния высокотехнологичных компаний, которые, в свою очередь, подтверждены эмпирическим путём, а также первостепенная роль антикризисного управления в деятельности высокотехнологичных компаний. Учёт отличительных особенностей высокотехнологичных компаний позволяет выполнять одну из основных задач антикризисного управления – проводить мониторинг, прогнозировать, осуществлять адекватную подготовку и предупреждать кризисы, имеющие негативные последствия.

[1] В качестве высокотехнологичных проанализированы следующие компании: Apple Inc., Alphabet Inc., Microsoft Corporation, Facebook, Inc., Intel Corporation, Cisco Systems, Inc., Broadcom Limited, QUALCOMM Incorporated, Texas Instruments Incorporated, Adobe Systems Incorporated, NVIDIA Corporation, Baidu, Inc., Automatic Data Processing, Inc., Yahoo! Inc., Applied Materials, Inc., Activision Blizzard, Inc, NXP Semiconductors N.V., Cognizant Technology Solutions Corporation, Micron Technology, Inc., Intuit Inc.

[2] Среди отраслевых выбраны следующие компании: Steel Dynamics, Inc., Stericycle, Inc., Royal Gold, Inc., Methanex Corporation, Randgold Resources Limited, Pan American Silver Corp., Balchem Corporation, Universal Forest Products, Inc., Innospec Inc., WD-40 Company, American Woodmark Corporation, Silver Standard Resources Inc., Primoris Services Corporation, Century Aluminum Company, Cavco Industries, Inc., Patrick Industries, Inc., Green Plains, Inc., A. Schulman, Inc., Aegion Corp, Mercer International Inc.

[3] ПАО «ИСКЧ», ПАО «ДЗРД», ПАО НПО «Наука», ПАО «ЧЗПСН-Профнастил», ПАО «Левенгук», АО «ПО «УОМЗ».

1. Goskomstat Rossii. Oficial'nyy sayt. URL: http://www. gks.ru. (data obrascheniya: 11.11.2017).

2. Portal Startupnetwork.kz. URL: https://startupnetwork.kz/news/8-iz-10-startapov-umirayut-mif.html (data obrascheniya: 11.11.2017).

3. Erik Nayt, "Iskusstvo korporativnoy ustoychivosti", Harvard Business Review, 2 aprelya 2014 g.

4. L'vova N.A.Finansovaya diagnostika predpriyatiya: Monografiya / N. A. L'vova. - 304 s.

5. Teplova T.V. Korporativnye finansy: uchebnik dlya bakalavrov / T. V. Teplova. - M.: Izdatel'stvo Yurayt, 2013. - 655 s. - Seriya: Bakalavr. Uglublennyy kurs.

6. Ezra Solomon. The Journal of Finance. Vol. 18. No. 2 (May 1963). P. 273 - 279. DOI: https://doi.org/10.1111/j.1540-6261.1963.tb00723.x

7. Valdaycev S.V. Upravlenie innovaciyami i intellektual'noy sobstvennost'yu firmy: Monografiya / S. V. Valdaycev. - 416 s.

8. Long M., Malitz I. 1985. The investment - financing nexus: some empirical evidence. Midland Corporate Finance Journal 3: 53 - 59.

9. Federal'nyy zakon ot 26 oktyabrya .2002 g. № 127-FZ «O nesostoyatel'nosti (bankrotstve)».

10. Oficial'nyy sayt PAO Moskovskaya birzha. URL: https://www.moex.com/ -

11. Baza dannyh SPARK. URL: https://www.spark-interfax.ru (data obrascheniya: 14.04.2017).

12. Baza dannyh Bloomberg (terminal Bloomberg Professional). URL: https://www.bloomberg.com (data obrascheniya: 14.04.2017).

13. Antikrizisnoe upravlenie kak osnova formirovaniya mehanizma ustoychivogo razvitiya biznesa / pod red. A.N. Ryahovskoy, S.E. Kovana. - M.: INFRA-M, 2016.