Ekaterinburg, Russian Federation

The article is devoted to a research of an economic entity of strategic methods of management of expenses as key instruments of strategic account and analysis. The author provides the classification of strategic methods of management of expenses offered by foreign and domestic scientists, mechanisms and features of functioning of such tools explicitly are studied based on what it is revealed what functions of management accounting are promoted by this or that method. In completion of a research the conclusion about the integrated use of tools in practice is drawn and examples of such combinations significantly increasing efficiency of strategic management accounting at the enterprise are given.

expenses, instruments of management, concept of management, strategic management, analysis, integration of methods.

С 1960–1970 гг. в теории и практике управления стран с рыночной экономикой достаточно широкое распространение получило стратегическое управление, основоположником которого считают И. Ансоффа, обосновавшего и предложившего новую концепцию стратегического планирования, базирующуюся на предпринимательском подходе, в установлении на перспективу позиции на рынке хозяйствующего субъекта таким образом, чтобы он смог своевременно и адекватно отреагировать на происходящие в ней события, прежде всего, на основе анализа и прогнозов. Кроме того, такая концепция стратегического планирования «позволяет не только реагировать на изменения внешней среды, но и воздействовать на нее» [10].

Закономерно, что усиление роли концепции стратегического управления хозяйствующим субъектом в целом обусловило и ее применение в управлении отдельными экономическими категориями, в частности, производственными затратами. Развитие рыночной экономики вызвало и изменение условий внешней среды предприятий, и действующие, относящиеся к классическому направлению, методы управления затратами оказались неэффективными. Так, С. Дэвидсон в 1963 г. в своей статье заложил фундамент стратегического управления затратами. Далее достаточно подробно данный подход был освещен Д.К. Шанком и В. Говиндараджани («Стратегическое управление затратами», 1999) и К. Друри («Управленческий и производственный учет», 2002).

Д.К. Шанк и В.В. Говиндараджан в своем исследовании [12] предлагали применять в целях управления производственными затратами три основных метода:

- Анализ цепочки ценностей.

- Анализ стратегического позиционирования.

- Анализ затратообразующих факторов.

Аналогичные методы в качестве стратегических инструментов оптимизации затрат признаны и современными исследователи – Т.Ф. Тарасовой и Э.А. Гомонко.

По мере изучения и развития теории концепции стратегического управления разрабатывались и иные схемы управления затратами. В частности, А.И. Заруднев и Г.С. Мерзликина [6] предлагают такие инструменты стратегического управлении затратами, как функционально-стоимостной анализ и управление транзакционными издержками.

О.В. Сорвина и Э.В. Хлынов, дополняя перечень вышеприведенных инструментов, относят к инструментам стратегического управления затратами метод оценки добавленной стоимости и метод установления альтернативных затрат [11].

С.А. Бороненкова и А.В. Чепулянис в своем исследовании [2] в качестве одного из инструментов стратегического управления и анализа выделяют и метод жизненного цикла продукции.

А.А. Мицкевич, выделяя функциональный подход (кост-менеджмент) как один из методов управления затратами, определяет, что инструментами данного направления выступают АВС-метод, метод жизненного цикла продукции и стратегический анализ [9, с. 57].

Таким образом, единство взглядов ученых к классификации стратегических инструментов управления затратами отсутствует. Это вызвано, в первую очередь, непосредственно сложной и противоречивой природой категории затрат, а также весьма достаточным перечнем методов управления затратами.

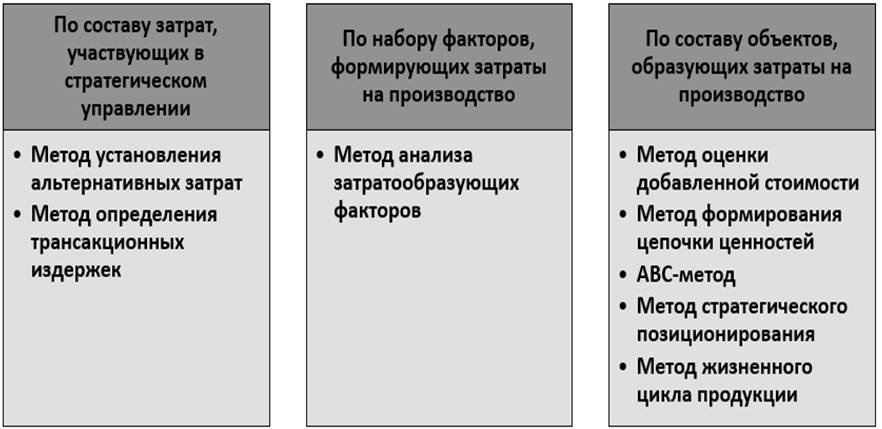

При изучении функциональных возможностей и особенностей методов стратегического управления затратами рекомендуется руководствоваться следующей классификацией, отраженной на рис. 1, признаки которой объединяют эти инструменты в определенную функциональную группу.

Рис. 1. Классификация методов стратегического управления производственными затратами предприятия [3, 4, 11]

При классификации стратегических методов управления по составу затрат, участвующих в управлении, в соответствующих инструментах для разработки стратегий задействованы только специфические (основные для каждого метода) виды затрат на производство, на основе вариации которых принимается решение. При этом динамика второстепенных затрат не учитывается.

Концепция альтернативности затрат (затрат упущенных возможностей) базируется на принятии решения в процессе сравнения альтернативных затрат и практической его реализации в случае отказа от альтернативы. На практике такой инструмент применим «для операционных текущих решений (например, доставить товар собственным транспортом или наемным), а также для принятия финансовых решений текущей деятельности (например, в отношении управления дебиторской задолженностью) [4]. Принципиально то, что в расчетах задействованы только основные затраты, размер которых варьируется при переходе к альтернативному варианту. Концепция была основана в 1980-е годы В. Ковалевым.

Проблема трансакционных издержек впервые поднимается в Западной Европе и США в 1960–70-х годах и связана, прежде всего, с именами Р. Коуза и О. Уильямсона. Ключевой единицей в данной теории является акт экономического взаимодействия – сделка, трансакция. Трансакционные издержки – это затраты и потери, сопровождающие такое взаимодействие и состоящие из затрат на сбор и переработку информации, проведение переговоров и принятие решений, контроль за соблюдением контрактов и принуждению к их выполнению. Стратегическое управление затратами на основе концепции трансакционных издержек заключается в отнесении последних к постоянным расходам организации, а увеличивающийся выпуск продукции обеспечивается повышением итоговых финансовых результатов до конкретных показателей. Важно отметить, что концепция трансакционных издержек в последние годы вызывает повышенный интерес у отечественных ученых-экономистов. В то же время учет таких затрат в системе управления затратами российских предприятий проблематичен вследствие существенной доли нелегальных трансакционных издержек и неоднозначности их выделения из состава легальных затрат, что обусловлено отсутствием нормативно-правового регулирования таких издержек.

Традиционной для большего числа направлений предпринимательской деятельности выступает метод затратообразующих факторов, воплотившийся в концепцию в 1980-х годах в практических работах Шерера, Остера, Каплана. База подхода – функциональные (операционные) и структурные затратообразующие факторы с довольно высокой степенью общности. Так, первая группа факторов сопряжена с возможностями фирм успешно функционировать. Функциональные факторы выражены всеми видами внутрифирменных ресурсов и эффективностью их применения, а также вовлеченностью работников в обеспечение непрерывного совершенствования, использованием связей с контрагентами в контексте цепочки затрат фирмы. При этом эти факторы пропорциональны показателям деятельности компании. В число структурных факторов входят масштаб деятельности и объем инвестиций, горизонтальная и вертикальная интеграция, кривая опыта компании, технологии, задействованные на конкретной стадии цепочки затрат, каждый из которых подразумевает выбор фирмы, управляющей себестоимостью. В отличие от функциональных факторов, структурные факторы обратно соизмеримы с показателями деятельности организации (например, масштаб деятельности наряду с экономией может перейти в собственную противоположность).

Таким образом, все виды затратообразующих факторов влияют на затраты предприятия, в связи с чем с помощью инструмента затратообразующих факторов возможно оценить воздействие каждого фактора на величину затрат и разработать пути достижения конкурентных преимуществ компании.

В западной и отечественной практике до настоящего времени исследуется зависимость динамики поведения затрат, главным образом, от функциональных факторов. Это вызвано консервативным характером систем учета, формирующих информационное поле управления затратами, и приверженностью финансовых аналитиков к классическим методам оценок. Однако сейчас в сфере консалтинга прослеживается рост интереса в направлении структурных затратообразующих факторов. Очевидно, что такие факторы в экономическом смысле влияют на общий уровень затрат фирм, а эффект оптимизации достигается за счет рационального расхода внутренних ресурсов и роста их оборачиваемости.

Концепция добавленной стоимости, разработанная в 1980-е годы Дж. Шанком и В. Говиндараджани, также широко применяема на Западе и в настоящее время является классической парадигмой управления затратами предприятий. Концепция подразумевает деление видов деятельности, приводящих к несению затрат, на приносящие дополнительную ценность (оправдывающие свое существование) и не приносящие (потенциальные источники снижения затрат). А элементы затрат изучаются на каждом этапе добавления стоимости – от закупа материально-производственных активов до реализации готовой продукции. Максимизация добавленной стоимости (разницы между закупками и реализацией) – ключевой момент в таком подходе. Учеными справедливо подчеркивается [11], что в данной ситуации из внимания аналитиков исключаются материальные затраты, не участвующие, таким образом, в стратегическом управлении. Это определяет, что концепция в большей мере применима к нематериалоемким видам деятельности и почти не подходит для материалоемких.

Продолжением развития инструмента добавленной стоимости выступает концепция цепочки ценностей, впервые сформулированная Портером в 1985 г. Она исходит из необходимости выхода за пределы компании в целях эффективного управления затратами, следовательно, акцент в анализе издержек переносится на процессы, происходящие вне организации. Цепочка образования стоимости – это согласованный набор видов деятельности, создающих ценность для предприятия, начинающийся исходными источниками сырья и материалов для контрагентов и заканчивающийся готовой продукцией, товарами, услугами, доставленных конечному пользователю с учетом обслуживания потребителя. Важно понимать, что метод цепочки образования стоимости тесно связан с техникой учета затрат по всей цепочке ее образования, в связи с чем требует профессиональной оценки и анализа деятельности предприятия. Метод широко применяем в самых различных отраслях и видах производств.

Рассмотрев два последних инструмента, подчеркнем, что концепция цепочки ценностей – более обобщенное понятие, расширительно подходящее к формированию и управлению затратами и учитывающее процессы, происходящие за пределами фирмы. Управление затратами на основе добавленной стоимости не подразумевает связи с контрагентами, однако для успешного позиционирования на рынке следует учитывать затраты поставщика и издержки покупателя, связанные с доставкой ресурсов для производства и обслуживанием актива после приобретения соответственно.

Альтернативой отечественному позаказному методу учета затрат является метод функционального анализа, именуемый в западной литературе как Activity Based Costing (АВС). Объектом учета затрат при применении функционального анализа является отдельный вид деятельности предприятия – функция (операция), а объектом калькулирования – единица продукта. Сущность метода заключается в том, что накладные расходы идентифицируются не с центрами ответственности, а с определенными видами активности (функциями), которые осуществляются в процессе производства, а впоследствии относятся на себестоимость конкретных изделий (работ, услуг). Экономический расчет реальной себестоимости составляет основу метода АВС, что объясняют, во-первых, процессы учета, калькуляции и анализа затрат с позиции определенного вида деятельности, а во-вторых, технология метода АВС и функции стратегического контроля неразрывно связаны, поскольку инструмент АВС предполагает сравнение плановых и фактических показателей в долгосрочном периоде, основываясь на управлении по отклонениям. Максимально эффективно концепция ABC реализуется при выделении из косвенных расходов затрат стратегической направленности (затрат на маркетинг, исследования и т.д.), при этом «затраты рассматриваются в полном объеме в самом широком смысле слова независимо от того, насколько точно они оценены в производственном сегменте текущей цепочки ценностей» [7]. По нашему мнению, инструмент АВС целесообразнее применять на предприятиях с высоким уровнем постоянных (накладных) расходов. Метод АВС был разработан американскими учеными Р. Купером и Р. Капланом в конце 80-х годов и в настоящее время получил широкое распространение на Западе.

При стратегическом позиционировании, основателями которого признаны Дж. Шанк и В. Говиндараджан (1990-е годы), процессы управления затратами зависят от стратегического выбора создания конкурентных преимуществ. Согласно М. Портеру, предприятие может добиться успеха, поддерживая низкий уровень затрат либо предлагая потребителю разнообразную, превосходящую по качеству у конкурентов продукцию. Подходы к управлению различаются в зависимости от выбранной стратегии [1]. Компании, реализующие конкурентную стратегию лидерства по затратам, должны внедрять жесткий контроль и регулирование всех видов затрат, своевременно осуществлять поиск резервов снижения издержек и проводить соответствующие мероприятия по уменьшению затрат. При реализации конкурентной стратегии с целью дифференцировать выпускаемую продукцию цель управления затратами должна быть направлена на повышение их качества, что подразумевает рост одних видов затрат, повышающих качественные свойства выпускаемых активов, и поддержание либо сокращение иных затрат при условии, что это не способствует ухудшению качества производства и выпуска. Отметим, что эффективная реализация таких стратегий требует высокого уровня внутреннего финансового менеджмента на предприятии.

Метод учета затрат по стадиям жизненного цикла продукции появился в 1950-х годах в США и изначально применялся в оборонной отрасли при реализации государственных проектов. Современные технологии, сокращение жизненного цикла продукции, рост стоимости подготовки отпуска в производственный процесс, потребность полного исчисления затрат и финансовых результатов на этапе проектирования обусловили переход данного метода в сектор частной экономики. Принцип такого инструмента – прогноз и управление затратами и финансовыми результатами от продажи изделия на стадии его проектирования, конструирования и разработки, где закладывается большая часть затрат по созданию новой продукции.

Рассмотрев особенности концепций стратегического управления затратами, можем констатировать их неоднородный характер. Так, например, концепции функциональных затратообразующих факторов, добавленной стоимости основаны на учетных свойствах затрат как объектов управления, затрагивая бухгалтерский аспект управления затратами. Затраты с экономической точки зрения исследуются, напротив, в концепциях структурных затратообразующих факторов, цепочки ценностей, ABC-метода, стратегического позиционирования.

В качестве стратегических инструментов управления затратами, по мнению автора, также целесообразно рассматривать современные концепции, появившиеся в 1990-е годы, а именно: систему сбалансированных показателей и экономическую добавленную стоимость.

Система сбалансированных показателей разработана на основе выводов исследования, проведенного в начале 1990-х годов Р. Капланом и Д. Нортоном. Такая система охватывает финансы, рынок, внутренние процессы, обучение и рост и позволяет переводить стратегические цели компании в систему сбалансированных показателей. Важно то, что система измеряет эффективность деятельности всего предприятия, основанную на видении и стратегии, отражающей важные аспекты бизнеса. Критическим фактором успеха при реализации данной стратегии является объединение усилий всех подразделений предприятия.

Концепция экономической добавленной стоимости берет начало в компании Stern Stewart&Co. «Основа концепции – определение затрат как использования капитала на приобретение всех видов ресурсов для осуществления хозяйственной деятельности предприятия, что позволяет проследить процесс перехода ресурсов из категории «капитал» в категорию «затраты»» [8]. Экономическая добавленная стоимость отражает прибыль компании, полученную вычитанием из заработанного дохода расходов по обслуживанию капитала, в том числе собственного, имеющего стоимость, выраженную доходами, которые могли бы принести инвестированные средства собственников в проекты с аналогичным уровнем риска. Эта стоимость выступает вмененными издержками инвестирования.

Это отличает концепцию экономической добавленной стоимости от подхода добавленной стоимости, не предусматривающего затрат на собственный капитал. Объединяют данные инструменты принципы ресурсосбережения приуменьшения затрат и снижения инвестиций, не создающих добавленной стоимости.

При изучении инструментов управления затратами необходимо учитывать, что в международной практике ни один из методов не применяется «в одиночку». Для создания интегрированных систем управления затратами и достижения синергетического эффекта от их комплексной реализации используется сразу несколько инструментов, выбор которых обусловлен, в первую очередь, целями управления и наличием условий для применения.

В частности, Н.Г. Прохорова и Ю.Н. Лапыгин предлагают следующие варианты интеграции инструментов:

1. Метод АВС + Экономическая добавленная стоимость.

2. Система сбалансированных показателей + Экономическая добавленная стоимость.

3. Система сбалансированных показателей + Метод АВС [8].

По мнению ученых [8], при первом варианте использование возможностей метода ABC позволяет оптимально распределить капитал, перешедший в затраты, по работам и продуктам, что решает проблему распределения косвенных расходов, а концепция экономической добавленной стоимости определяет класс продукции, зарабатывающий добавленную стоимость для инвесторов, что делает последний инструмент идентификатором создания стоимости для акционеров посредством улучшения структуры затрат.

При втором варианте интеграции достигается синергетический эффект при включении экономической добавленной стоимости как индикатора в финансовую проекцию системы сбалансированных показателей, что ликвидирует недостаток последнего инструмента в виде отсутствия ключевого ориентира, отражающего результативность реализации стратегии и эффективность функционирования компаний.

Поскольку основа системы сбалансированных показателей – процессный подход, соответствующий идеологии метода ABC, то целесообразно использовать их совместно как взаимодополняющие. Механизм инструмента АВС обеспечивает возможность получения информации, ценно необходимой для перспектив системы сбалансированных показателей. При единовременной реализации данных методов возможно сравнить плановые значения с фактическими итогами в конце периода, что поддерживает значимость ABC-метода и интерес к таковому как главному источнику информации о количественных значениях показателей.

К вышеизложенному важно добавить, что инструмент АВС как активно применяемый для разработки и внедрения самых различных функциональных стратегий (производственной, финансовой, инвестиционной и т.д.) на практике целесообразно интегрировать с применяемыми методами управления затратами. Данное положение находит отражение и в трудах А.А. Мицкевича. По мнению ученого, «объединение инструмента ABC с анализом цепи создания стоимости дает не только постатейное сокращение затрат, но и выявляет сверхнормативное потребление ресурсов, перераспределяя последние для достижения наибольшего экономического эффекта» [9, с. 123]. Также автор предлагает интеграцию метода АВС с концепцией учета затрат по стадиям жизненного цикла продукции в целях достижения положительного эффекта в области оптимизации затрат.

На наш взгляд, на практике также целесообразно интегрировать ABC-инструмент с целевым калькулированием, что обеспечит посредством реализации функциональных возможностей данных методов более уточненное исчисление себестоимости и установления цен, а также повышение эффективности системы бюджетирования затрат и контроля за соблюдением бюджетов на предприятии.

Обобщая результаты исследования, важно подчеркнуть, что инструменты управления затратами содействуют реализации определенного набора функций управленческого учета, взаимосвязь которых представим в следующей табл.

Таблица

Данные табл. определяют, что стратегические инструменты управления затратами содействуют практически всем функциям управленческого учета, а в большей мере таким, как интеграция, коммуникация и регулирование. По нашему мнению, это обусловлено тем, что при применении стратегических инструментов система производственного учета переходит в систему управления стоимостью, обеспечивающую потребности менеджеров в принятии эффективных решений о себестоимости, цене, составе и путях сбыта продукции, способствуя дальнейшему совершенствованию производственной и коммерческой деятельности.

В завершении важно обобщить, что система стратегического управления производственными затратами компаний способствует достижению долгосрочных целей и решению перспективных задач, поддерживая при этом разработанные тенденции изменения текущих затрат и стабильного экономического развития хозяйствующего субъекта.

1. Basovskiy L.E. Ekonomicheskiy analiz (kompleksnyy ekonomicheskiy analiz hozyaystvennoy deyatel'nosti). / Basovskiy L.E., Luneva A.M. // Ucheb. pos.- M.: Infra-M, 2004. - 222 s.

2. Boronenkova S.A., Chepulyanis A.V. Metodicheskie osnovy uchetno-analiticheskogo obespecheniya strategicheskogo upravleniya zatratami / S.A. Boronenkova, A.V. Chepulyanis // Ekonomika i upravlenie: problemy, resheniya. - 2014. - №3 (27) - S. 225-231.

3. Velikaya E.G. Strategicheskoe upravlenie zatratami / E.G. Velikaya // Nauchno-issledovatel'skiy finansovyy institut. Finansovyy zhurnal. - 2012. - №3. - S. 61-72.

4. Glazov M.M., Chernikova S.Yu. Upravlenie zatratami: novye podhody. / M.M. Glazov, S.Yu. Chernikova // Monografiya. - SPb. RGGMU, 2009. - 169 s.

5. Gomonko E.A. Upravlenie zatratami na predpriyatii / E.A. Gomonko, T.F. Tarasova //Uchebnik - M.: KNORUS, 2010. - 320 s.

6. Zarudnev, A.I. Upravlenie zatratami hozyaystvuyuschego sub'ekta [Tekst] / A.I. Zarudnev, G.S. Merzlikina. - M.: YuNITI, 2006. - 96 s.

7. Kovalev V.V. Finansovyy menedzhment: teoriya i praktika. - M.: TK Velbi, izd-vo "Prospekt", 2006. - 1016 s.

8. Lapygin Yu. Upravlenie zatratami na predpriyatii. Planirovanie i prognozirovanie, analiz i minimizaciya zatrat [Tekst]: prakt. rukovodstvo / Yu. Lapygin, N. Prohorova. - M.: Eksmo, 2007. - 102 s.

9. Mickevich A.A. Upravlenie zatratami i pribyl'yu [Tekst] / A. A. Mickevich. - M.: OLMA-PRESS Invest: In-t ekon. strategiy, 2003. - 192 s.

10. Filobokova L.Yu. SNW-, STEP- i SWOT-analiz v sisteme strategicheskogo upravleniya malym predprinimatel'stvom / L.Yu. Filobokova // Ekonomicheskiy analiz: teoriya i praktika. - 2007. - №17 - S. 36-39.

11. Hlynov E.V., Sorvina O.V. Harakteristika i osobennosti formirovaniya koncepcii strategicheskogo upravleniya proizvodstvennymi zatratami predpriyatiya / E.V. Hlynov, O.V. Sorvina // Izvestiya TulGU. Ekonomicheskie i yuridicheskie nauki. - 2015. - №4-1. - S. 413-424.

12. Shank Dzh., Govindaradzhan V. Strategicheskoe upravlenie zatratami: novye metody uvelicheniya konkurentosposobnosti. - SPb: Biznes Mikro, 1999. - S. 27-29.