INSTITUTE FOR ADVANCED TRAINING OF EXECUTIVES AND SPECIALISTS

Federal State University of Education

Academy of Labour and Social Relations

Moscow, Moscow, Russian Federation

Russian Federation

methods of managerial decision-making (SDI), classified by technologies of managerial decision-making. The results of the author´s systematization of the classification of SDIs in areas of applied management. Short characteristic of scientific methods of management decision-making.

classification, methods, management decisions, management, scope, methods.

Ускорение научно-технического прогресса неизменно сопровождается усложнением создаваемых человеком социально-экономических систем. Указанные тенденции связаны с активным развитием науки управления социально-экономическими системами (менеджмента) в целом и методов принятия управленческих решений (ПУР) в частности.

Характеристика различных методов ПУР нашла отражение во многих научных работах, в частности, в трудах Балдина К.В., Воробьева С.Н., Уткина В.Б. [1], Гапоненко Т.В. [2], Гуджоян О.Л. [3], Давенкова А.С. [4], Карданской Н.Л. [5], Лафта Д. [6], Литвака Б.Г. [7], Трофимова В.В., Трофимовой Л.А. [8], Анискина Ю.П. [9], Фатхутдинова Р.А. [10], Чудновской С.Н.[11], Тебекина А.В. [12] и др.

Результаты обобщения известных классификационных признаков принятия управленческих решений представлены в табл.1.

Таблица 1

Результаты обобщения известных классификационных признаков принятия управленческих решений

|

№ |

Классификационный признак |

Состав методов принятия и реализации УР |

|

1 |

Степень (предполагаемый период) влияния на будущее организации |

Стратегические |

|

Тактические |

||

|

2 |

Масштабы охвата деятельности предприятия |

Общие (глобальные) |

|

Локальные |

||

|

3 |

Период реализации УР

|

Долгосрочные |

|

Среднесрочные |

||

|

Краткосрочные |

||

|

4 |

Направленность воздействий внешние, внутренние |

Внешние |

|

Внутренние |

||

|

5 |

Обязательность для исполнения |

Директивные |

|

Рекомендательные |

||

|

Ориентирующие (поддерживающие) |

||

|

6 |

Функциональное назначение

|

Исследовательские (маркетинговые) |

|

Планирование |

||

|

Организация |

||

|

Регулирование (в том числе корректировка) |

||

|

Координирующие |

||

|

Мотивирующие |

||

|

7 |

Степень запрограммированности управленческих решений |

Запрограммированные УР |

|

Частично программируемые УР |

||

|

Незапрограммированные УР |

||

|

8 |

Сфера реализации УР

|

Производственные УР |

|

УР сферы НИОКР |

||

|

УР по развитию инфраструктуры |

||

|

УР по развитию снабжения и сбыта |

||

|

УР, связанные с использованием финансов |

||

|

УР, связанные с управлением человеческими ресурсами |

||

|

9 |

Способ принятия УР |

Интуитивные УР |

|

Адаптивные УР |

||

|

Рациональные УР |

Чаще всего методы ПУР классифицируют по способам принятия решений [13, с.163-164] на:

• методы, построенные на интуиции управляющего, на его ранее накопленном опыте и сумме знаний в конкретной области деятельности;

•методы, сформированные на понятии «здравый смысл», когда менеджер обосновывает его последовательными доказательствами, основанными на ранее накопленном опыте;

•методы, основанные на научно-практическом подходе, предполагающем выбор оптимальных решений, с применением современных технических средств, на основе переработки больших объемов информации, помогающих обосновывать принимаемые решения.

Безусловно, наибольший интерес представляют методы, базирующиеся на научно-практическом подходе. Совершенствование инструментария научного исследования имеет большое значение и служит залогом успеха и эффективности принимаемых управленческих решений. Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются и тем более рациональные варианты решений он получает[14, с.245-246].

Известные классификации научно-практических методов принятия решений не представляется возможным признать исчерпывающими. В этой связи предлагается авторская классификация научно-практических методов ПУР по признаку применения в прикладных областях менеджмента.

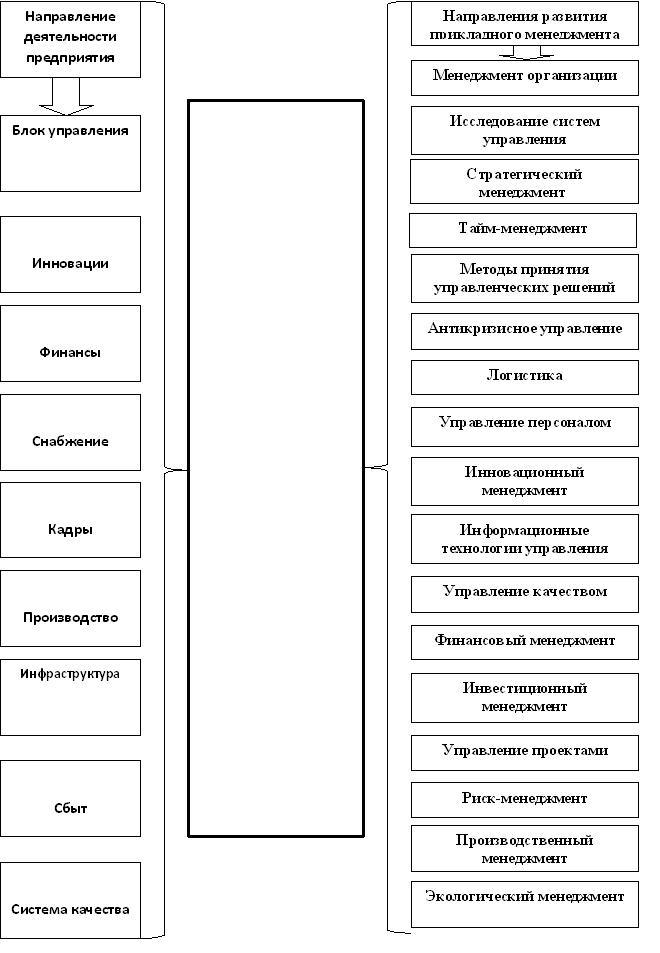

Классификация научно-практических методов ПУР по признаку применения в прикладных областях менеджмента осуществлялась в соответствии со схемой, представленной на рис. 1 [15, c. 239].

При этом обратим внимание на то, что методы принятия управленческих решений сами по себе являются одним из прикладных направлений менеджмента (рис.1).

Рис.1. Взаимосвязь функционального менеджмента с направлениями деятельности предприятия и направлениями развития прикладного менеджмента.

В соответствии с классификацией направлений развития прикладного менеджмента была проведена классификация методов ПУР. Классификация методов ПУР, результаты которой представлены в табл.2, является обобщением выполненных ранее исследований, изложенных в трудах [12,14,15,16,20,22,25].

Таблица 2

Классификация методов ПУР по направлениям использования в прикладном менеджменте

|

№ |

Направления развития менеджмента |

Состав классов методов ПУР |

|

1 |

Общий менеджмент |

Универсальные методы ПУР: 1.1.Общенаучныеметоды [14, c. 254-256]. 1.2. Методы, основанные на традиционных способах обработки информации и принятия решений [14, c. 257-270]. 1.3. Методы на основе детерминированного факторного анализа[14, c. 271-282]. 1.4. Методы на основе стохастического факторного анализа [14, c. 283-298] |

|

2 |

Менеджмент организации |

2.1. Методы, основанные на комплексном экономическом анализе хозяйственной деятельности (АХД) организации [14, c. 436-443]; 2.2. Методы, основанные на оценке перспектив развития производственно-хозяйственной деятельности экономических систем (предприятий), с учетом их инновационного потенциала и инвестиционных возможностей [14, c. 479-503]; 2.3. Методы на основе технологий организационного управления [23, c.133-135] |

|

3 |

Исследование систем управления |

3.1. Методы на основе оптимизации показателей эффективности [14, c. 299-307] |

|

4 |

Стратегический менеджмент |

4.1. Методы, базирующиеся на основе анализа схем стратегического развития экономических систем[14, c. 308-330]; 4.2. Методы выбора стратегий развития экономических систем с позиций оценки их рыночной конкурентоспособности [20, c.146-148] |

|

5 |

Антикризисное управление |

5.1. Методы на основе технологий антикризисного управления [16, c.329-345] |

|

6 |

Логистика |

6.1. Методы закупочной логистики[17, c. 164-207]; 6.2. Методы производственной логистики[17, c. 215-271]; 6.3. Методы распределительной логистики[17, c. 273-278]; 6.4. Методы сбытовой логистики[17, c. 278-292]; 6.5. Методы логистики запасов[17, c. 304-321]; 6.6. Методы логистики складирования[17, c. 207-210]; 6.7. Методы транспортной логистики[17, c. 322-333]; 6.8. Методы логистики сервисного обслуживания[17, c. 334-339] |

|

7 |

Управление персоналом |

7.1. Методы, связанные с управлением персоналом [14, c. 331-338]; |

|

8 |

Инновационный менеджмент |

11) методы на основе технологий поиска инновационных путей развития [14, c. 412-429]; 12) методы на основе бизнес-моделей новаторов бизнеса [14, c.430-435]; 15) методы, основанные на технологиях управления инновационными проектами [18, c. 97-107] |

|

9 |

Информационные технологий управления |

9.1. Выявление альтернатив для принятия управленческого решения по технологиям OLAP и Data Mining; 9.2. Методы интеллектуального анализа данных; 9.3. Методы оценки альтернатив - сценарного моделирования «что-если». |

|

10 |

Управление качеством |

10.1. Методы, основанные на инструментах управления качеством [14, c. 339-372]; 10) методы на основе теории квалиметрии [19, c. 275-306] |

|

11 |

Финансовый менеджмент |

11.1. методы, основанные на комплексном экономическом анализе хозяйственной деятельности (АХД) организации [14, c. 436-443]; 11.2. методы, основанные на оценке активов и капитала экономических систем) [14, c. 465-473]; 17) методы, связанные с управлением структурой капитала экономических систем (предприятий)[14, c. 465-473]; |

|

12 |

Инвестиционный менеджмент |

12.1.Методы инвестиционного характера, основанные на оценке стоимости капитала экономических систем (предприятий) [20, c. 170-171]; |

|

13 |

Управление проектами |

14) методы, основанные на принципах классического проектного управления [21, c. 44-61]; 15) методы, основанные на технологиях управления инновационными проектами [18, c. 97-107], |

|

14 |

Риск-менеджмент |

14.1. методы, основанные на технологиях управления рисками [14, c. 147-183] |

|

15 |

Производственный менеджмент

|

15.1. Организационные методы; 15.2. Административные методы; 15.3. Экономические методы; 15.4. Социально-психологические методы |

|

16 |

Экологический менеджмент |

16.1. Административные методы; 16.2. Методы экологической экспертизы; 16.3. Экономические методы 16.4. Социально-психологические методы |

|

17 |

Тайм-менеджмент |

17.1. Методы управления в тайм-менеджменте при целеполагании 17.2. Методы управления персональным временем 17.3. Методы планирования в тайм-менеджменте 17.4. Методы повышения скорости работы |

Таким образом, в представленной классификации приведены универсальные методы ПУР, характеризующие общий менеджмент и распространяющиеся на шестнадцать остальных направлений прикладного менеджмента.

Универсальные методы ПУР включают:

- общенаучные методы ПУР на основе: системного анализа; комплексного анализа; дифференциации и интеграции; программно-целевого планирования; экономических методов; административных методов; социально-психологических методов [14, c. 254-256];

- методы ПУР, основанные на традиционных способах обработки информации и принятия решений на основе: метода сравнения; метода относительных и средних величин; графического метода; метода группировки; балансового метода [14, c. 257-270];

- методы ПУР на основе детерминированного факторного анализа, включая: метод цепных подстановок; индексный метод; метод абсолютных разниц; метод относительных разниц; интегральный метод; метод пропорционального деления (долевого участия); метод дифференциального исчисления; метод взвешенных конечных разностей; метод простого прибавления неразложимого остатка; логарифмический метод; метод коэффициентов; метод дробления приращения факторов[14, c. 271-282];

- методы ПУР на основе стохастического факторного анализа, включая: метод корреляционного анализа; метод дисперсионного анализа; метод компонентного анализа [14, c. 283-298].

Рассмотрим общенаучные методы ПУР.

К общенаучным методам ПУР в общем случае относятся [20, c. 135]:

- метод восхождения от абстрактного к конкретному;

- методы анализа и синтеза;

- методы индукции и дедукции;

- метод единства логического и исторического;

-метод системного анализа;

- метод комплексного анализа;

- методы дифференциации и интеграции;

- метод программно-целевого планирования;

- экономические методы;

- административные методы;

- социально-психологические методы.

Метод восхождения от абстрактного к конкретному представляет собой способ изучения действительности, предполагающий последовательный переход от абстрактных и односторонних представлений о ней ко всё более конкретному её воспроизведению в теоретическом мышлении и практике, что и способствуют принятию обоснованных управленческих решений.

Для реализации метода восхождения от абстрактного к конкретному в системе ПУР используются понятия абстрактного, конкретного и их взаимосвязи, представленные в табл. 3.

Таблица 3

Понятия абстрактного, конкретного и их взаимосвязи

|

№ |

Понятие |

Содержание понятия |

|

1

|

Конкретное |

Реальный объект, действительность во всем богатстве ее содержания |

|

Отражение действительности, конкретное научное знание о ней, являющееся результатом чувственного восприятия и мышления |

||

|

2 |

Абстрактное |

Процесс мышления, связанный с отвлечением от ряда несущественных свойств реального объекта и тем самым в выделении его основных свойств, общих с другими объектами |

|

Интегральное восприятие объекта, при котором агрегировано воспринимаются его общие свойства, в том числе посредством множества различных чувственных восприятий |

||

|

3 |

Взаимосвязь абстрактного и конкретного |

Движение от конкретного к абстрактному (от частного к общему, от фактов к обобщениям) - движение мысли от конкретных объектов познания, данных в их чувственном восприятии, к абстракциям |

|

Восхождение от абстрактного к конкретному - получение представлений о реальной действительности посредством осмысления полученных абстракций |

Методы анализа и синтеза как методы научного познания предполагают реальное или мысленное разложение исследуемого объекта управления на компоненты с целью последующего мысленного объединения этих компонентов в различных вариантах в целостный объект и выбора наилучшего варианта реального объединения рассматриваемых компонентов в целостный объект (что часто и реализуется при управлении проектами) в интересах эффективного управления.

Основные виды осуществления анализа и синтеза как методов научного исследования при ПУР приведены в табл. 4.

Таблица 4

Основные виды осуществления анализа и синтеза как методов научного исследования при ПУР

|

№ |

Способ осуществления |

Метод научного исследования |

|

|

Анализ |

Синтез |

||

|

1 |

Прямой |

Предполагает расчленение непосредственного содержания исследуемого объекта - от системных понятий к блочным, от блочных к фрагментарным, от фрагментарных к элементарным (дедуктивное ограничение) |

Предполагает переход от элементарных понятий к фрагментарным, от фрагментарных - к блочным, от блочных к системным (индуктивное обобщение).

|

|

2 |

Возвратный (регрессивный) |

Предполагает при исследовании фактов как результатов реализации каких-то событий переход к анализу возможных причин, породивших эти факты |

Предполагает направление хода исследования от фактов, полученных в ходе предварительного анализа отдельных элементов системы к мысленному построению новой системы с одновременной оценкой ожидаемых результатов (эффектов) |

|

3 |

Поступательный (прогрессивный) |

Предполагает аналитические исследования следствий, вызванных интересующими причинами |

Ход исследования направлен от причинных оснований к следствиям |

В основе практически любого научного исследования лежат методы дедукции и индукции. Именно поэтому индукция и дедукция входят в общенаучные методы ПУР.

Методы научной индукции представляют собой технологии установления причинных связей между явлениями. Учитывая специфику методов научной индукции, впервые описанных Ф. Бэконом [24], следует отметить их достаточно широкое использование при управлении проектами.

Состав и характеристики основных методов научной индукции приведены в табл. 5.

Таблица 5

Основные методы научной индукции

|

№ |

Метод |

Характеристика метода |

|

1 |

Метод сходства |

Основывается на том, что если два и более случаев, каждый из которых вызывает исследуемое явление, имеют какое-либо одно общее обстоятельство, то это общее обстоятельство является вероятной причиной искомого явления |

|

2 |

Метод различия |

Основывается на сравнении двух случаев, в одном из которых исследуемое явление наступает, а в другом - не наступает. При этом если первый случай отличается от второго только одним обстоятельством, то, вероятно, именно это обстоятельство является причиной, влияющей на реализацию исследуемого явления. |

|

3 |

Объединённый метод сходства и различия |

Представляет собой комбинацию метода сходства и метода различия, когда путем анализа множества случаев, применительно к исследуемому явлению, обнаруживают в них как сходное, так и различное |

|

4 |

Метод сопутствующих изменений |

Используется при анализе сходных случаев, когда изменение одного обстоятельства в исследуемом явлении каждый раз сопровождается изменением другого обстоятельства. На этом основании делается вывод о причинной связи между двумя изменяющимися обстоятельствами, обусловливающими исследуемое явление |

|

5 |

Метод остатков |

Основан на установлении причины, вызывающей определенную часть сложного следствия исследуемого явления, когда причины остальных частей этого следствия уже установлены |

|

6 |

Метод статистического обобщения |

Метод неполной индукции, в котором содержится количественная информация о частоте распределения некоторого признака для определенного класса исследуемых объектов (явлений), именуемого популяцией, а любой подкласс из популяции - образцом, выборкой или пробой. Таким образом, статистическое обобщение - это метод индукции, позволяющий перейти от образца к популяции. |

Метод дедукции представляет собой способ научного исследования, при котором частное положение логическим путём выводится из общего. Для принятия управленческих решений такой способ, основанный на правилах логики особенно актуален, поскольку принятие решения в подавляющем большинстве случаев сопряжено с дефицитом исходной информации и времени на ее обработку (обдумывание). В результате по обобщённым умозаключениям формируется управленческое решение, соответствующее конкретному случаю.

В широком смысле метод дедукции исходит из аксиом и гипотез, имеющих характер общих утверждений, к следствиям из посылок, теоремам. Дедукция - основное средство доказательства. При этом логика заключается в том, что если посылки дедукции истинны, то истинны и её следствия. Таким образом, дедукция является основным средством доказательства истинности того или иного гипотетического утверждения, что особенно важно при научном обосновании управленческих решений.

Метод единства исторического и логического основан на принципе развития, включающего в себя процесс становления законов в соответствующей области. Этот метод направлен на построение модели развивающейся системы, сочетающей исторические и логические аспекты, традиционно сопровождающие обоснование управленческих решений.

Метод единства исторического и логического может быть эффективно применён лишь тогда, когда изучаемый процесс уже привёл к возникновению той качественной определённости изучаемых объектов, история которых отображена в логической модели их развития. Такой подход и отражает научную основу принятия управленческих решений.

С одной стороны, согласно принципу единства исторического и логического, логическое отображение развития системы не может точно соответствовать реальному процессу ее развития, т.е. действительной истории изучаемой области. С другой стороны, логическая модель, выявляя только необходимые связи, обеспечивает в рамках ПУР определение всего множества внутренних факторов управляемой системы и специфических законов ее функционирования с учетом интенсивности и направлений воздействия внешних факторов.

Метод системного анализа применяется при принятии управленческих решений как способ упорядочения управленческих проблем, благодаря которому осуществляется их структурирование, определяются цели решения, выбираются варианты, устанавливаются взаимосвязи и зависимости элементов проблем, а также факторы и условия, оказывающие воздействие на их решение.

Таким образом, метод системного анализа позволяет за счет реализации последовательности действий установить структурные связи между переменными или элементами исследуемой системы, опираясь на комплекс общенаучных теоретических и экспериментальных, статистических и математических методов.

Метод системного анализа базируется на принципе системности, означающем, что при принятии решений объект управления следует рассматривать, с одной стороны, как систему, состоящую из множества взаимосвязанных элементов, а, с другой стороны, как элемент более крупной системы, в которую управляемый объект должен рационально вписаться (рис.2) [20].

Рис.2. Реализация принципа системности при принятии решений по методу системного анализа

Основные принципы системного анализа, используемые при этом, представлены в табл. 6.

Таблица 6

Основные принципы системного анализа

|

№ |

Принцип системного анализа |

Характеристика принципа |

|

1 |

Детерминированность |

Утверждение о том, что у любого явления есть измеряемые причины. Свойство детерминированности означает, что в системе выделяются некоторые, присущие только ей, количественно измеряемые элементы. Любые изменения в этой системе приводят к изменению всех ее элементов. |

|

2 |

Структурность |

Означает, что все элементы системы связаны между собой. Если в системе существует элемент, который никак не связан ни с одним другим элементом системы, то этот элемент лишний в системе |

|

3 |

Иерархичность

|

Необходима для установления порядка в системе, определяя какой уровень системы какому подчиняется |

|

4 |

Множественность |

Означает многовариантность дальнейших путей развития организации. Из этих вариантов развития необходимо выбрать наиболее рациональный с учетом ожидаемого синергетического эффекта |

|

5 |

Целостность (эмерджентность) |

Рассмотрение какого-либо объекта как системы подразумевает, что у этого объекта всегда найдутся некоторые свойства, которых нет у отдельных элементов этой системы. |

Метод комплексного анализа предполагает комплексное изучение производственно-хозяйственной деятельности предприятия (организации) с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования. При этом метод комплексного анализа часто рассматривают как специфическую форму конкретизации системного анализа, так как основу комплексного анализа составляет рассмотрение множества факторов, определяющих характер управления объекта в их связи и взаимозависимости с использованием методов исследований многих наук, изучающих эти же проблемы. И если системный подход представляет собой в первую очередь способ видения объекта или проблемы, то комплексность - это форма междисциплинарной интеграции и кооперации управленческой деятельности, что очень важно при принятии управленческих решений.

Методы дифференциации и интеграции как общенаучные методы ПУР, тесно связанные с методами дедукции и индукции оказывают существенное влияние на принятие управленческих решений.

Метод дифференциации описывает процесс дробления системы на составляющие (для организации - это подразделения различных уровней и отдельные должности).

Метод интеграции отражает процесс соединения отдельных элементов посредством установления необходимых связей в единую систему, способную эффективно выполнить возлагаемые на нее функции.

Базовые закономерности, определяющие процессы дивергенции и интеграции, заключаются в следующем:

- чем сложнее окружающая среда, тем выше степень необходимой дифференциации системы;

- чем более интегрирована система, тем выше возможности ее функционирования.

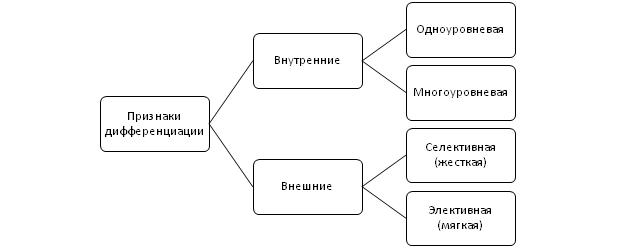

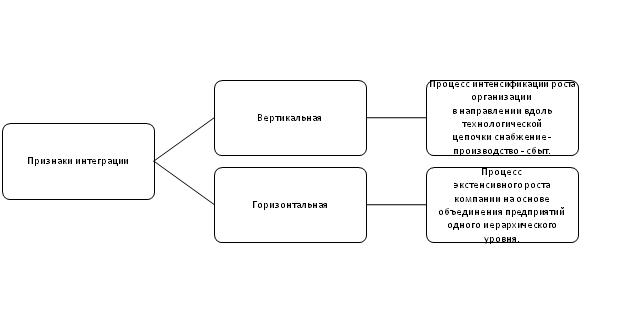

Основные признаки классификации, присущие методам дифференциации и интеграции представлены на рис.3 и рис.4 соответственно.

Рис.3. Основные признаки классификации, присущие методу дифференциации

Рис.4. Основные признаки классификации, присущие методу интеграции

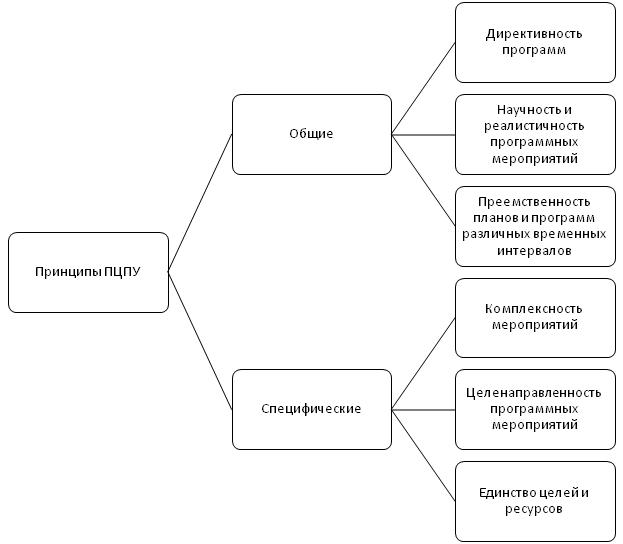

Метод программно-целевого планирования и управления заключается в ориентации управляемого объекта на достижение поставленных целей посредством отбора основных целей научно-технического, производственно-технологического, социально-экономического или иного развития, разработки комплекса взаимоувязанных мероприятий по достижению этих целей в заданные сроки, предполагающих сбалансированность обеспечения и эффективность использования ресурсов в процессе достижения поставленных целей.

Таким образом, технология реализации метода программно-целевого планирования и управления выстроена по логической схеме «цели управления - пути достижения поставленных целей - способы (инструменты) достижения целей - средства, необходимые для достижения цели», которая находит отражение в соответствующей программе как в комплексном плане реализации необходимых мероприятий.

Основные принципы программно-целевого планирования и управления (ПЦПУ) представлены на рис.5.

Рис. 5. Основные принципы программно-целевого планирования и управления

Экономические методы управления в менеджменте представляют собой совокупность средств и инструментов целенаправленного воздействия на внутренние переменные предприятия (цели, задачи, технологии, структуру, людей) в интересах создания благоприятных экономических условий хозяйствования, обеспечения эффективного функционирования и развития предприятия в рыночных условиях.

Экономические методы управления основываются на использовании стимулов, призванных обеспечить заинтересованность и ответственность управленческих работников за принимаемые решения и их последствия.

Экономические методы управления в менеджменте предусматривают определение требований и формирование качественных изменений в деятельности хозяйствующих субъектов в интересах роста их эффективности с учетом объективных факторов внешней среды и субъективных внутренних факторов.

Состав экономических методов исследования в системе общенаучных методов принятия управленческих решений представлен на рис. 6.

Рис.6. Состав экономических методов в системе общенаучных методов принятия управленческих решений

Экономические методы исследования внешней среды позволяют выполнить оценку тенденций и динамики развития рынка, изменений налоговой политики, финансово-кредитной политики, изучить деятельность конкурентов, определиться с контрагентами, разработать ассортиментную, ценовую, маркетинговую политику и т.д.

Экономические методы исследования внутренней среды позволяют на основе экономического анализа реализовать принципы коммерческого расчета, хозяйственного расчета, самоокупаемости, самофинансирования и материального стимулирования деятельности предприятия в целом, его подразделений и отдельных сотрудников.

Происходящие объективные изменения вызывают необходимость внедрения в производство достижений научно-технического прогресса для улучшения рыночных позиций хозяйствующих субъектов в условиях жесткой конкуренции.

Таким образом, сущность экономических методов состоит в одновременном воздействии на экономические интересы потребителя (с помощью цен, кредита, дополнительных услуг), с одной стороны, и работников предприятия (с помощью оплаты труда, участия в прибыли и других экономических рычагов, позволяющих создавать эффективный механизм работы), с другой стороны.

Модель, отражающая предпосылки выживания и развития предприятия на рынке, которыми являются довольные клиенты и сотрудники, работающие с полной отдачей, представлена на рис. 7 [26].

Рис.7. Основа выживания и развития предприятия на рынке - довольные клиенты и сотрудники, работающие с полной отдачей

Таким образом, экономические методы базируются на товарно-денежных отношениях рыночной экономики, что обуславливает необходимость использования экономических механизмов менеджмента.

Экономические механизмы менеджмента охватывают основные функции и методы управления деятельностью хозяйствующих субъектов, ориентированные на повышение их эффективности в условиях перманентной адаптации их деятельности к изменению рыночных реалий.

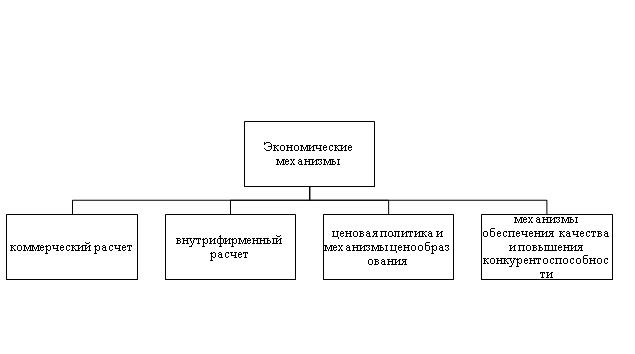

Основные экономические механизмы менеджмента, призванные обеспечить эффективное функционирование хозяйствующих субъектов в рыночных условиях, представлены на рис. 8.

Рис. 8. Основные экономические механизмы менеджмента

Особенности экономических методов управления представлены на рис. 9.

Рис. 9. Особенности экономических методов управления

Административные методы управления представляют собой способы осуществления управленческих воздействий на персонал:

- базирующиеся на власти, дисциплине и взысканиях, на соответствии применяемых методов нормам функционирования органов управления;

- направленные на реализацию таких мотивов поведения, как осознанная необходимость дисциплины труда, чувство долга и т.п.;

- отличающиеся прямым характером воздействия (любой административный или регламентирующий акт подлежит обязательному исполнению).

Основные способы воздействия на персонал, используемые в административных методах управления приведены в табл. 7.

Таблица 7

Основные способы воздействия на персонал, используемые в административных методах управления

|

№ |

Название способа |

Содержание способа |

Примеры реализации способа |

Примечание |

|

1 |

Организационные воздействия |

Основаны на подготовке и утверждении внутренних нормативных документов, регламентирующих деятельность персонала предприятия |

Устав предприятия, коллективный договор между администрацией и трудовым коллективом, правила внутреннего трудового распорядка, организационная структура управления, штатное расписание предприятия, положения о структурных подразделениях предприятия, должностные инструкции сотрудников предприятия, положение по организации рабочих |

Документы организационных воздействий (кроме устава) могут оформляться в виде стандартов предприятия и вводятся в действие приказом руководителя предприятия |

|

2 |

Распорядительные воздействия |

Направлены на достижение поставленных целей управления путем обеспечения соблюдения внутренних нормативных документов |

Приказы, распоряжения, указания, инструкции, касающиеся программно-целевого планирования, нормирования труда, координации работ, контроля исполнения и т.д. |

Предназначены для поддержания системы |

|

3 |

Материальная ответственность

|

Материальная ответственность (полная или ограниченная, индивидуальная или коллективная) выражается в обязанности работников возместить ущерб, причинённый виновными лицами своим действием или

|

Материальная ответственность возлагается на работников за ущерб, причинённый предприятию, с которым они состоят в трудовых отношениях, а также за ущерб, возникший в |

К основным видам ущерба, который необходимо возмещать сотрудникам, как правило, относятся следующие: уничтожение или порча имущества предприятия по небрежности сотрудника; утрата документов, оборудования предприятия; вынужденный |

|

4 |

Дисциплинарная ответственность

|

Применяются в случае нарушения трудового законодательства, когда имеет место дисциплинарный проступок, под которым |

Привлечение работника к дисциплинарной ответственности возможно в трёх случаях: неисполнение или ненадлежащее исполнение работником трудовых (служебных) Невыполнение работником трудовых обязанностей существует тогда, |

Дисциплинарные взыскания налагаются руководителем Если работник нарушил свои трудовые обязанности по причине от него не зависящей (отсутствие |

|

5 |

Административная ответственность |

Применяется в случаях совершения административных правонарушений |

Различают такие виды административной ответственности как: |

Является мощным рычагом достижения поставленных целей в случаях, когда нужно подчинить коллектив и направить его на решение Реализация обеспечивается высоким уровнем регламентации управления и трудовой дисциплины, когда управленческие |

Социально-психологические методы управления предполагают применение социальных и психологических механизмов воздействия на отношения работников на предприятии, рассматриваемом как социально-экономическая система, как инструментов косвенного воздействия, учитывающих интересы отдельных индивидов, персонала предприятия в целом, формальных и неформальных отношений между ними.

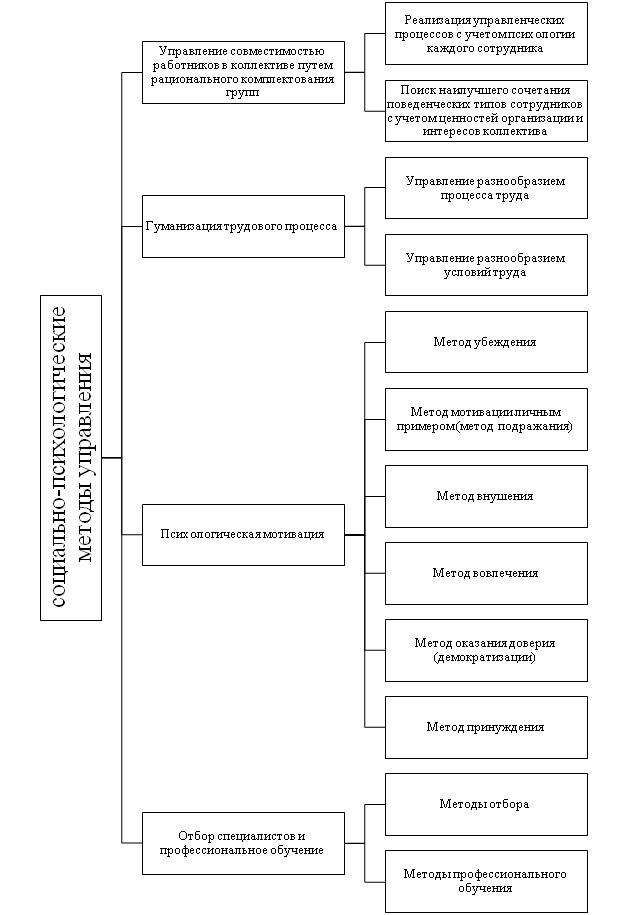

Состав основных социально-психологических методов управления социально-экономическими системами в менеджменте представлен на рис. 10.

Согласно первому методу управления совместимостью работников реализация управленческих процессов должна осуществляться с учетом психологических особенностей каждого сотрудника.

Второй метод управления совместимостью работников предполагает поиск наилучшего сочетания сотрудников по поведенческим типам с учетом как индивидуальных ценностей, так и интересов трудового коллектива.

Первый метод гуманизации трудового процесса предполагает, если это возможно, управление разнообразием процесса труда для работника, обеспечивая ему определенную свободу творчества.

Второй метод гуманизации трудового процесса предполагает управление рутинным, монотонным трудом, повышая его эффективность за счет цветовых, музыкальных, эстетических воздействий.

Применение психологического метода убеждения предполагает реализацию управленческих воздействий на персонал логическими обоснованиями что, почему и каким образом необходимо выполнить.

Применение психологического метода мотивации личным примером (метод подражания) предполагает реализацию управленческих воздействий на персонал демонстрацией руководителем любого уровня образца поведения на предприятии. Выступление руководителя в качестве поведенческого эталона для подчиненных вызывает уважение у персонала, дисциплинирует коллектив и в итоге повышает качество конечного результата работы.

Рис. 10. Состав основных социально-психологических методов управления

Применение психологического метода мотивации внушением предполагает реализацию управленческих воздействий на персонал путем психологического воздействия на сознание человека, приводящее к некритическому восприятиюим предлагаемых установок, что во многих случаях обеспечивает высокую эффективность. Особенно востребован этот метод управления при возникновении в организации конфликтных ситуаций.

Метод вовлечения предполагает реализацию управленческих воздействий на персонал путем привлечения работника к определенной интересной творческой работе, мотивируя его участием в престижном процессе.

Метод оказания доверия, известный также как один из основополагающих методов демократизации в менеджменте, предполагает реализацию управленческих воздействий на персонал путем подчеркивания положительных качеств конкретных сотрудников, обращения к их высокой квалификации, демонстрации уверенности в способности работника выполнить порученное ответственное дело. Все это обеспечивает рост лояльности работников руководству, оказавшему им доверие, и повышает сплоченность коллектива в организации.

Метод принуждения предполагает реализацию управленческих воздействий на персонал тогда, когда необходимо заставить сотрудника выполнить задание, иногда вопреки его желанию.

Методы отбора персонала (путем собеседования, тестирования, оценки и т.д.) предполагают реализацию управленческих воздействий, обеспечивающих получение достоверных и надежных результатов отбора путем нахождения наиболее подходящих кандидатов, индивидуальные качества которых: соответствуют заявленным требованиям, обеспечат стабильность коллектива, сохранят благоприятный психологический климат в коллективе с учетом ожиданий привлекаемых работников.

Методы профессионального обучения (инструктаж, ротация, наставничество, лекции, практические задания (кейсы), деловые игры и т.д.) предполагают реализацию управленческих воздействий, обеспечивающих повышение квалификации персонала как основу роста эффективности деятельности любого предприятия (организации).

Таким образом, в данном исследовании систематизировано представлено содержание общенаучных методов принятия управленческих решений, входящих в состав универсальных методов ПУР, характерных для общего менеджмента, включая: метод восхождения от абстрактного к конкретному; методы анализа и синтеза; методы индукции и дедукции; метод единства логического и исторического; метод системного анализа; метод комплексного анализа; методы дифференциации и интеграции; метод программно-целевого планирования; экономические методы; административные методы; социально-психологические методы.

При известной дискуссионности отнесения к общенаучным методам принятия управленческих решений экономических, административных и социально-психологических методов, которые часто относят не к общему менеджменту, а к управлению персоналом, можно утверждать, что как минимум экономические методы ПУР являются общенаучными в менеджменте как в науке о профессиональном управлении социально-экономическими системами.

Представленная классификация может служить отправной точкой как для дальнейшей систематизации классов методов ПУР по направлениям прикладного менеджмента, так и для наполнения классов методами на основе различных технологий ПУР.

1. Baldin K.V., Vorob´ev S.N., Utkin V.B. Upravlencheskie resheniya. - M.: YuNITI-DANA, 2008. - 317s.

2. Gaponenko T.V. Upravlencheskie resheniya. - R-n-D: Feniks, 2012. - 284s.

3. Gudzhoyan O.L. Metody prinyatiya upravlencheskikh resheniy. - M.: Infra-M, 2012. - 220s.

4. Davenkov A.S. Upravlencheskie resheniya. - M.: Delo, 2012. - 262 s.

5. Kardanskaya N.L. Upravlencheskie resheniya. - M.: YuNITI-DANA, 2009. - 439 c.

6. Lafta D. Upravlencheskie resheniya. - MTsEiM, 2010. - 388s.

7. Litvak B.G. Razrabotka upravlencheskogo resheniya - M.: Delo,2008. - 440 c.

8. Trofimov V.V., Trofimova L.A. Metody prinyatiya upravlencheskikh resheniy. - SPb.: SPbGUEF, 2012. - 101 s.

9. Upravlencheskie resheniya. Pod red. Yu.P. Aniskina. - M.: Omega-L, 2009. - 383 c.

10. Fatkhutdinov R.A. Upravlencheskie resheniya. - M.: INFRA-M, 2009. - 344 c.

11. Chudnovskaya S.N. Razrabotka upravlencheskikh resheniy. - Tyumen´: TGU, 2009. - 304 s.

12. Tebekin A.V. Upravlenie innovatsionno-investitsionnoy deyatel´nost´yu v sfere informatsionnykh tekhnologiy: monografiya. - Moskva: Paleotip, 2006. - 184 s.

13. Tebekin A.V. Menedzhment. - M.: INFRA-M, 2014.

14. Tebekin A.V. Metody prinyatiya upravlencheskikh resheniy. - M.: Yurayt, 2016.

15. Tebekin A.V.Teoriya menedzhmenta : uchebnik. - M. : KNORUS, 2016. - 696 s.

16. Teoreticheskie osnovy upravleniya innovatsiyami. Nauchnaya monografiya. Pod red. prof. Tebekina A.V. - SPb.: Strategiya budushchego, 2016. - 474s.

17. Tebekin A.V. Logistika: uchebnik. Izdanie 2-e. - M.: Dashkov i K, 2014. - 356 s.

18. Tebekin A.V., Tebekin P.A. Predinvestitsionnaya faza proektnogo tsikla po modeli UNIDO kak element metodicheskoy bazy razrabotki i realizatsii innovatsionnykh proektov i programm.. Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. - 2016. - № 3 (18). - S. 97-107.

19. Tebekin A.V. Upravlenie kachestvom. - M.: Yurayt, 2013. - 384 s.

20. Tebekin A.V., Mantusov V.B. Upravlenie organizatsiey: teoretiko-metodologicheskie osnovy, funktsional´nye zadachi, tekhnologii, prikladnye aspekty primeneniya. Monografiya. - Moskva, 2016.

21. Tebekin A.V., Shirokova L.N., Surat I.L. Upravlenie innovatsionnymi proektami. Monografiya. - M.: Rialteks, 2014. -126s.

22. Tebekin A.V. Teoreticheskie osnovy upravleniya innovatsionnoy deyatel´nost´yu. Monografiya.Rusayns, 2016. - 213s.

23. Tebekin A.V., Tebekin P.A., Tebekina A.A. Ispol´zovanie informatsionno-tekhnologicheskoy modeli upravleniya (ITMU) v prinyatii resheniy.. Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. - 2016. - № 1 (16). - S. 128-135.

24. Subbotin A.L. Frensis Bekon. M.: Mysl´, 1974. - 175 s.

25. Tebekin A.V. Teoriya upravleniya. - M.: Knorus, 2017. - 342s.

26. Tebekin A.V. Osnovy upravleniya kachestvom produktsii (Menedzhment kachestva). - M.: Ruda i metally. 1999. - 100s.