In connection with the new strategy of the Agency for housing mortgage lending (AHML) to move to the commercialization of the sphere of housing mortgage loans and the overall housing service by the author of the submitted model to market small businesses "Social mortgage product" (SIP) that meets in the framework of public-private partnership requirements of the AHML Standards, as the primary lender and mortgage provider.

AHML the market for housing services, "Social mortgage" product, small business, commercialization

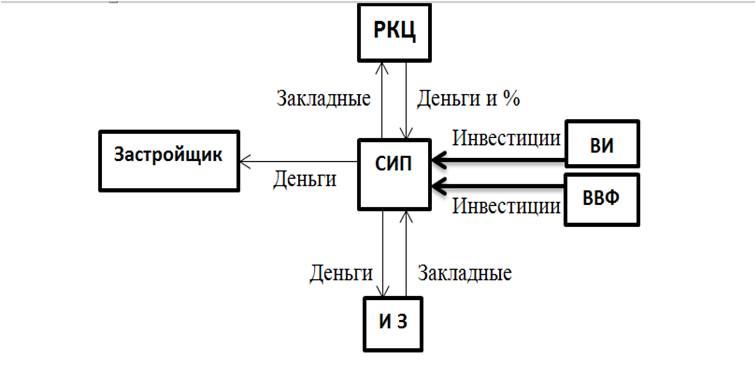

Предлагается структура - компания «СИП» на базе управленческой платформы ИСУИК, которая способна благодаря своим возможностям стать базовой ячейкой по обеспечению доступным жильём социально-значимые категории граждан.

1. Начальная стадия (start-upstage) - создание бизнеса и переход к полноценному функционированию (до 3лет от начала проекта)

Рисунок 1. Начальная стадия. Источник: разработано автором

Условные обозначения:

СИП - компания «Социальный ипотечный продукт» (рыночный продукт);

РКЦ - расчетно-кассовый центр (или АИЖК);

ВИд - внешние инвесторы долгосрочного кредитования;

ВИк - внешние инвесторы краткосрочного кредитования;

Застройщик - строительная компания;

ИЗ - ипотечный заемщик.

1.1. СИП производит инвестирование денежных средств на три года в строительство жилого дома (домов), в качестве примера на сумму 100 млн. руб., т.е. на 100% обеспечивает средствами строительное производство. Данные заёмные средства внешнего инвестора на три года максимально под 24% годовых («длинные деньги»).

Вывод: Вкладывая «длинные деньги» в строительное производство СИП планирует получить для собственного фонда квартир жилые помещения по цене ниже рыночной в целях извлечения дополнительной прибыли и получения возможности реализовывать их ипотечным потребителям социальных жилищных услуг по цене на 20% ниже рыночной.

1.2. Внешний инвестор производит инвестирование денежных средств в СИП на один месяц с изъятием процентов («короткие деньги») и пролонгацией срока инвестиции на сумму 100 млн. руб. под 36% годовых. Планируется, что за один месяц будет реинвестировано два пула по 25 закладных.

Запишем финансовый поток:

где (0; -100) - вложение инвестиций, 100 млн. руб.;

(1; 105) - реинвестированная сумма от АИЖК первого транша в размере 100 млн. руб. и сумма вознаграждений 5%;

(2, 105) - реинвестированная сумма от АИЖК второго транша в размере 100 млн. руб. и сумма вознаграждений 5%.

Рассчитаем средний срок финансового потока:

т.к. период составляет 10 дней, то срок финансового потока составит 29 дней.

Рассчитаем денежные средства, которые необходимо вернуть инвестору по истечении 1 месяца:

Итого, доход СИП за 1 месяц составит размер комиссионного вознаграждения от АИЖК за две поставки пула закладных и реинвестирования 100 млн. руб.:

S = 110 – 102,5 = 7,5 (млн. руб.),

где 102,5 млн. руб. – сумма возврата инвестиции с установленным процентом;

110 млн. руб. – реинвестированная сумма и вознаграждение АИЖК за две поставки пула закладных (5х2)%.;

В качестве примера частные инвестиции («короткие деньги» со сроком один месяц и 36% годовых) были взяты потому, что на сегодня физические лица активно вкладывают деньги в развитие высокотехнологичных производств, доходность которых превышают 180% годовых. Экономические расчёты показывают, что этот бизнес (компания «СИП» - первичный кредитор и поставщик закладных в АИЖК) можно отнести к разряду высокодоходных предприятий, следовательно, обеспечение социально-значимых категорий граждан доступным жильём может заинтересовать предпринимательское сообщество.

Вывод: Выведение на рынок «Социальных ипотечных продуктов» будет оправдано: для предпринимателей – это высокодоходное производство, для потребителей социальных жилищных услуг – это возможность получить доступное жильё.

2. Стадия роста (expansionstage)- полноценная реализация бизнес-модели (от 3 до 5 лет от начала проекта).

Рисунок 2. Стадия роста. Источник: разработано автором

2.1. После окончания строительства Застройщик рассчитывается с СИП квартирами (кв. м. общей жилой площади), что составит при этом, рыночная стоимость введенного в эксплуатацию жилого дома увеличивается до 300 млн. руб. Согласно Программы Жильё для российской семьи (ЖРС), стоимость нового жилья должна составлять 80% от рыночной. Таким образом, с учетом дисконтирования, СИП получает в нашем примере 240 млн. руб.

Средняя стоимость одного кв. м. общей площади по России в 2015 г. составила 39 128 руб. (рис. 7). В качестве результата инвестиционной деятельности, на 100 млн. руб. будет построено 2 556 кв. м. при равной пропорции 1-комнтных квартир, площадью 40 кв. м. – 33%; 2-комнатных квартир, площадью 60 кв. м. – 33%; 3-комнатных квартир 80 кв. м. – 33%. Ориентировочно это составит 42 квартиры.

Рассчитаем денежные средства, которые необходимо вернуть инвестору по формуле сложных процентов:

Sn = S0 (1 + r)n = 100 (1 + 0,24)3 = 190,76 (млн. руб.)

Далее определяем коэффициент окупаемости инвестиций (ROI – rateofreturn) - рентабельность:

После получения удовлетворяющего СИП и внешних инвесторов долгосрочного кредитования результата, в виде получения квартир и расчетов с ВИд, продолжится дополнительный приток инвестиций и вложение в жилищное строительство.

Вывод: При инвестировании 100 млн. руб. в строительство жилых домов на три года, при цене денег 24% годовых и дисконтировании под программу ЖРС рентабельность составит 20%. Этот фактор потребителями будет расценен как конкурентное преимущество, при этом СИП пополнит собственный фонд квартир.

2.2 Реинвестиция дохода СИП в предоставление первоначальных взносов социальным заёмщикам (20% от предоставляемого ипотечного займа или до 1 млн. руб. по процентной ставке: 1% годовых - на 1год; 2% годовых - на 2 года; 3% годовых – на 3 года; 4% годовых – на 4года; 5% годовых – на 5 лет) позволит существенно увеличить количество обращений за ипотечным займом, а регулярные (ежемесячные) расчёты с частными инвесторами увеличат приток как внешних инвестор краткосрочного кредитования, так и инвестируемых сумм.

3.Стадия расширения (mezzaninestage)- 5-7лет от начала проекта

Рисунок 3. Стадия расширения. Источник: разработано автором

Для данной стадии характерно формирование «Внутреннего венчурного фонда» (ВВФ), смешанным образом из собственных средств и средств внешних инвесторов. Отсюда и характер инвестиций: ВВФ и ВИ.

Изменяется и структура предприятия – появляются филиалы и дополнительные офисы. Это расширение бизнеса происходит по причине увеличения количество ипотечных заявок. Пулы закладных растут, следовательно, потребность в оборотных средствах можно восполнить займами у АИЖК под внутреннюю капитализацию ипотечными ценными бумагами.

Выводы:

Стадия расширения неизбежна и она позволит удовлетворять большее количество потребителей социальных ипотечных жилищных услуг.

Формируются дополнительные пункты обслуживания клиентов, и формируется Внутренний венчурный фонд, который в перспективе может стать основным инвестором.

4. Стадия ликвидности (liquidity stage) – IPO (7 и более лет от начала проекта)

Рисунок 4. Стадия ликвидности. Источник: разработано автором

На этой стадии бизнеса развиваются сферы деятельности, возможна работа организации из двух центров (СИП и ВВФ), выкуп акций предприятий строительного бизнеса, свободная продажа акций на IPO и ликвидация, путем поглощения.

Вывод: Конкуренция на рынке социальных ипотечных жилищных услуг допускает ликвидацию предприятия путем внешнего поглощения или развития новых сфер бизнеса.

1. Borisova O.V.Korporativnye finansy: uchebnik i praktikum dlya vuzov[Tekst] / O.V. Borisova [i dr.].- M.: Yurayt, 2014. - 651 s.

2. Borisova O.V. Investitsii. Investitsionnyy analiz: uchebnik i praktikum dlya vuzov [Tekst] / O.V. Borisova, N.I. Malykh, L.V. Oveshnikova. - M.: Yurayt, 2016.- T.1.- 218 s.

3. Golodov S.V. Innovatsii i modernizatsiya: opyt proshlogo[Tekst] /S.V. Golodov. Vestnik REU. - 2013. - №7 (61). -C.56-65.

4. Zhukova O.V. Nebankovskie depozitno-kreditnye organizatsii kak mekhanizm realizatsii innovatsionnykh predlozheniy v ipoteke[Tekst]/O.V. Zhukova// Voprosy regional´noy ekonomiki. - 2015. - № 1(22). - S. 19-25.

5. Zhukova O.V. Institutsional´noe razvitie zhilishchnoy ipoteki s uchetom mezhdunarodnykh integratsionnykh protsessov [Tekst] / O.V. Zhukova// Voprosy regional´noy ekonomiki. - 2015. - № 2(23). - C. 49-56.

6. Zhukova O.V. Kommertsializatsiya innovatsiy v sfere zhilishchnoy ipoteki. Tekhnologicheskaya «dorozhnaya karta» innovatsionnogo predlozheniya «NDKO «Sotsial´nyy ipotechnyy bank»[Tekst]/ O.V. Zhukova// Prikladnye ekonomicheskie issledovaniya.- 2015. - № 1(5). - C.27-35.

7. Zhukova O.V. Otraslevaya ipoteka: produkt sotsial´no orientirovannoy ekonomiki ili chastnaya initsiativa goskompaniy [Tekst]/ O.V. Zhukova// Faktory ustoychivogo razvitiya ekonomiki Rossii na sovremennom etape (Federal´nyy i regional´nye aspekty): sb. tr. nauch.-praktich.konf.-Penza: Privolzhskiy Dom znaniy, 2015. - C. 31-35.

8. Zhukova O.V. Metody vyvoda sotsial´nykh innovatsionnykh ipotechnykh produktov zhilishchnoy ipoteki na Rossiyskiy rynok[Tekst]/ O.V. Zhukova// Innovatsionnoe razvitie APK: mekhanizmy i prioritety: sb. tr. nauch.-praktich. konf. - M.: Nauchnyy konsul´tant, 2015. - S. 86-93.

9. Kazakov V.N. Venchurnaya ipotechnaya kompaniya: inkubator «startapov» dlya rynka sotsial´nykh zhilishchnykh uslug [Tekst]/ V.N. Kazakov, O.V. Zhukova. Ekonomika i predprinimatel´stvo. - 2016. -№ 2. - Ch.2 - S. 505-510.

10. Zhukova Olga Residential Mortgage Development in Russia With Regard to International Practices /Olga Zhukova// «Young Scientist USA» - 2015. -№ 4. - P. 3-10.