Россия

В статье обобщены существующие методические подходы к оценке инновационного развития отраслей. Предлагается оценить уровень инновационного развития отраслей АПК через сравнение удельного веса показателей региона по объему инновационных товаров, работ, услуг, объему продукции сельского хозяйства и объему производства пищевых продуктов, напитков и табачных изделий в валовом региональному продукте. Это позволило разделить регионы по 9 типам. От выбранного типа зависит региональная инновационная политика. Для оценки отраслевого инновационного развития нами построены кумулятивные кривые платежей в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, осуществляемых пятидесятью наиболее крупными организациями по выручке по видам деятельности в соответствии с ОКВЭД. Наибольший размер платежей на инновации осуществили организации вида деятельности 01.13.5 "Выращивание сахарной свеклы и семян сахарной свеклы" – 10408,97 млн руб., в среднем 306,15 млн в расчете на одну организацию.

развитие, АПК, сельское хозяйство, отрасли, инновации

Введение. Оценка инновационного развития регионов и отраслей может проводиться различными методами. Обобщение результатов исследований [1] позволяет выделить следующие методические подходы.

1) На основе интегральной оценки группы параметров. Субъективность оценки определяется выбором перечня показателей. Для оценки развития отраслей часто применяются показатели удельного веса. Интегральный показатель может определяться как средневзвешенная балльная оценка (частное от деления показателя отрасли (региона) за вычетом среднего по стране и среднего по стране) или с учетом весовых коэффициентов значимости отдельных показателей, далее происходит распределение отрасли (региона) по группам. Комплексный показатель может быть определен путем сопоставления результатов развития и затрат, т.е. оценки эффективности развития.

Примером проведения такой оценки является рейтинг инновационного развития субъектов Российской Федерации [2]. Исследование базируется на системе показателей, характеризующих социально-экономические условия инновационной деятельности, научно-технический потенциал, уровень инновационной и экспортной активности, качество региональной инновационной политики, построении региональных инновационных индексов и формирования рейтингов.

2) На основе экспертной оценки. Выбранные показатели оцениваются экспертами по шкале влияния, затем усредняются и определяется место отрасли (региона) в рейтинге. Экспертная оценка может основываться на результатах опросов, после получения средних значений и стандартизации происходит расчет индекса отрасли (региона).

3) На основе выявления причинно-следственных связей. В этом случае все базовые категории оценки описываются тремя или четырьмя переменными. После чего отрасли (регионы) разделяются по типам и признакам.

Нами предлагается оценить уровень инновационного развития отраслей АПК через сравнение удельного веса показателей региона по объему инновационных товаров, работ, услуг, объему продукции сельского хозяйства и объему производства пищевых продуктов, напитков и табачных изделий в валовом региональному продукте. Это позволило разделить регионы по 9 типам в зависимости от величины удельного веса показателей региона выше или ниже среднего значения по Российской Федерации (таблица 1). От выбранного типа зависит региональная инновационная политика.

Сложившаяся региональная инновационная система в группах регионов 1,2,3 типов обеспечивает высокую долю инновационной продукции в этих регионах, а соответственно, при высокой доле сельскохозяйственной и пищевой продукции в ВРП, будет осуществляться инновационное развитие и этих отраслей.

Эти регионы для отраслевого инновационного развития требуют наличия высококвалифицированных кадров, обеспечивающих внедрение инноваций, перевооружение и модернизацию отрасли, принятия мер для поддержки инновационного развития организаций АПК, создания инновационных продуктов, распространения инноваций.

Регионы 7 типа хоть и характеризуются высокой долей инновационной продукции, но на инновационное развитие отраслей АПК, инновационная система значительное влияние не окажет, так как отрасли АПК не являются доминирующими в этих регионах.

Таблица 1 – Типы регионов в зависимости от удельного веса инновационной продукции, сельскохозяйственной продукции и производства пищевых продуктов, напитков и табачных изделий в валовом региональном продукте, определяющие модели развития отраслевой инновационной системы

|

|

Высокая доля сельскохозяйственной продукции (выше 6,33%) |

Высокая доля продукции пищевой переработки (выше 6,65%) |

Низкая доля сельскохозяйственной продукции (ниже 6,33%) |

Низкая доля продукции пищевой переработки (ниже 6,65%) |

|

|

Высокая доля инновационной продукции (выше 4,95%) |

Тип 1 - Республика Мордовия; Республика Татарстан; Тульская область; Омская область; Белгородская область; Ульяновская область; Тверская область; Брянская область; Удмуртская Республика; Ставропольский край; Ростовская область; Чувашская Республика; Рязанская область, Липецкая область; Калужская область; Новгородская область; Ленинградская область; Пензенская область |

Тип 7 - Тюменская область без АО, Хабаровский край, Свердловская область, Пермский край, г. Санкт-Петербург |

|||

|

Тип 2 - Республика Башкортостан; Самарская область; Оренбургская область |

Тип 3 - Мурманская область; Московская область; Нижегородская область |

||||

|

Низкая доля инновационной продукции (ниже 4,95%) |

Тип 4 - Республика Марий Эл; Тамбовская область; Кировская область, Воронежская область, Курская область, Курганская область, Новосибирская область, Смоленская область, Волгоградская область, Республика Адыгея, Саратовская область, Алтайский край, Республика Алтай, Орловская область, Краснодарский край, Калининградская область, Псковская область, Карачаево-Черкесская Республика, Кабардино-Балкарская Республика, Республика Крым |

Тип 8 - г. Москва, Красноярский край, Архангельская область, Республика Карелия, Томская область, Республика Бурятия, Архангельская область без АО, Тюменская область, Приморский край, Вологодская область, Кемеровская область- Кузбасс, г. Севастополь, Магаданская область, Чукотский автономный округ, Республика Коми, Ханты-Мансийский автономный округ – Югра, Иркутская область, Сахалинская область, Республика Хакасия, Республика Саха (Якутия), Ямало-Ненецкий автономный округ, Ненецкий автономный округ, Забайкальский край |

|||

|

Тип 5 – Ярославская область, Ивановская область, Еврейская автономная область, Амурская область, Республика Дагестан, Республика Тыва, Республика Северная Осетия – Алания, Республика Ингушетия, Республика Калмыкия, Астраханская область, Чеченская Республика, Костромская область |

Тип 6 - Владимирская область, Челябинская область, Камчатский край |

||||

Примечание. 1. Регионы расположены в порядке убывания доли инновационной продукции в валовом региональном продукте. (составлено автором)

Регионы 4, 5, 6 типа характеризуются низкой долей инновационной продукции и высокой долей продукции отраслей АПК. В регионах этой группы следует принимать меры для инновационного развития отраслей АПК, так как региональная инновационная система слабая, требуется ее совершенствование, чтобы активизировать инновационное развитие. Инновационной отраслевой системе целесообразно сконцентрироваться на поиске инновационных разработок, выявлении потребности в них, ускорении трансфера и устранении барьеров в продвижении инноваций.

Регионы 8 типа характеризуются низкой долей и инновационной продукции в ВРП, и низкой долей сельскохозяйственной и пищевой продукции. Они не окажут сильного воздействие на инновационное развитие отраслей АПК в целом, даже при применении специальных мер по стимулированию инноваций в отрасль.

Покажем влияние уровня развития региональной инновационной системы на инновационное развитие отраслей АПК. Лидером среди регионов является Республика Мордовия, имеющая в валовом региональном продукте наибольший удельный вес инновационной продукции, сельскохозяйственной и пищевой продукции (1 тип регионов).

По данным бухгалтерской отчетности наиболее крупных сельскохозяйственных организаций по выручке по статье «платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» (далее платежи), которые можно считать затратами организаций на инновации, была составлена таблица для сельскохозяйственных организаций регионов разных типов (таблица 2). В выборку вошли по 50 сельскохозяйственных организаций, наиболее крупных по размеру выручки. В качестве исходных данных использована база данных ТестФирм [3].

50 организаций региона первого типа Республики Мордовия потратили на инновации 7312,11 млн руб. или 15,38% выручки. В Нижегородской области, относящейся к 3 типу регионов, на инновации потрачено 4556,34 млн руб. или 11,32% выручки.

При переходе от 1 к 8 типу региона с низкой долей инновационной продукции, соответственно менее развитой региональной инновационной системой, размер затрат на инновации сокращается: в Чеченской Республике (5 тип региона) затраты сельскохозяйственных организаций на инновации составили 16,22 млн руб. или 0,28% выручки, в Республике Хакасия (8 тип) – 176,22 млн руб. или 0,08% выручки.

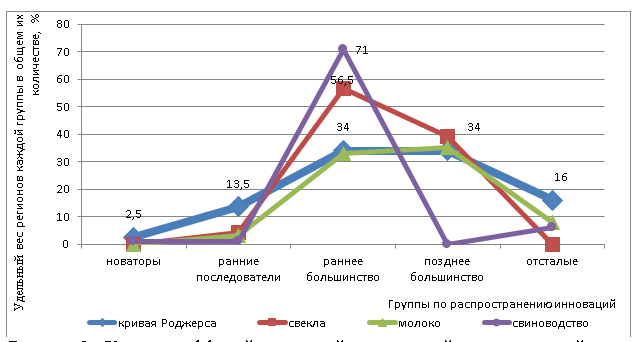

В более ранних исследованиях было выявлено влияние на отраслевое инновационное развитие процесса распространения инноваций (рисунок 3), которое показало более быстрое распространение инноваций в свиноводстве и свекловодстве.

Таблица 2 – Размер платежей в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов наиболее крупными сельскохозяйственными организациями регионов по типам, млн руб.

|

Место по выручке |

Республика Мордовия, 1 тип региона |

Выручка |

Платежи |

Удельный вес, % |

Место по выручке |

Нижегородская область, 3 тип региона |

Выручка |

Платежи |

Удельный вес, % |

|

1 |

АО "Птицефабрика "Чамзинская" |

17880 |

231,98 |

1,30 |

1 |

ООО "Птицефабрика "Павловская" |

5672 |

94,59 |

1,67 |

|

2 |

АО "Агрофирма "Октябрьская" |

9649 |

600,00 |

6,22 |

2 |

ОАО "Агрофирма "Птицефабрика Сеймовская" |

4839 |

134,41 |

2,78 |

|

3 |

ЗАО "Мордовский бекон" |

8607 |

1355,22 |

15,75 |

3 |

ООО "ННПП" |

2874 |

592,40 |

20,61 |

|

4 |

ООО "Мордовский племенной центр" |

7988 |

195,75 |

2,45 |

4 |

ООО "ННПП-2" |

2597 |

207,99 |

8,01 |

|

5 |

ООО "Магма ХД" |

6490 |

1426,69 |

21,98 |

5 |

АО "Линдовская птицефабрика - племенной завод" |

2176 |

0,00 |

0,00 |

|

6 |

АО "Тепличное" |

2883 |

331,84 |

11,51 |

6 |

ООО "Гефест" |

1927 |

0,00 |

0,00 |

|

7 |

ООО " Хорошее дело" |

2848 |

1002,36 |

35,20 |

7 |

ООО "Агрофирма Нижегородская" |

1682 |

34,08 |

2,03 |

|

8 |

ОАО "Птицефабрика "Атемарская" |

2654 |

40,59 |

1,53 |

8 |

ООО Птицеводческое предприятие "Дивеевское" |

1347 |

27,75 |

2,06 |

|

9 |

АО "Агро-Атяшево" |

2185 |

142,10 |

6,50 |

9 |

ООО Производственная Компания "Нижегородская Картофельная Система" |

1320 |

90,22 |

6,83 |

|

10 |

ООО"Авангард" |

2107 |

59,49 |

2,82 |

10 |

ООО Торговый Дом "РусАгро" |

1160 |

0,00 |

0,00 |

|

11 |

ООО "Симбирский бекон" |

1739 |

12,09 |

0,69 |

11 |

ООО "Латкин" |

1056 |

639,74 |

60,58 |

|

12 |

ООО мясоперерабатывающий комбинат "Норовский" |

941 |

41,90 |

4,45 |

12 |

ООО "Агрохолдинг КиПиАй" |

792 |

286,16 |

36,13 |

|

13 |

ООО "Мир цветов ТК" |

804 |

369,58 |

45,97 |

13 |

ОАО "Тепелево" |

704 |

244,81 |

34,77 |

|

14 |

ООО "Мордовское агропромышленное объединение "Восток" |

746 |

0,00 |

0,00 |

14 |

СПК "Дубенский" |

688 |

160,25 |

23,29 |

|

15 |

ООО "Дружба" |

741 |

147,58 |

19,92 |

15 |

ОАО Агрокомбинат "Горьковский" |

677 |

28,89 |

4,27 |

|

|

Итого по 50 наиболее крупным организациям |

81186 |

7312,11 |

15,38 |

|

Итого по 50 наиболее крупным организациям |

43122 |

4556,34 |

11,32 |

Продолжение таблицы 2

|

Место по выручке |

Чеченская Республика, 5 тип региона |

Выручка |

Платежи |

Удельный вес, % |

Место по выручке |

Республика Хакассия, 8 тип региона |

Выручка |

Платежи |

Удельный вес, % |

|

1 |

ООО " ТК ЮгАгроХолдинг" |

1029 |

0,00 |

0,00 |

1 |

ООО "Целинное" |

664 |

84,31 |

0,13 |

|

2 |

ООО "Родина" |

720 |

15,08 |

2,09 |

2 |

ООО "Бирюса" |

226 |

0,00 |

0,00 |

|

3 |

ООО "Колос" |

548 |

0,00 |

0,00 |

3 |

ООО "Аршановское" |

146 |

30,08 |

0,21 |

|

4 |

ООО "Ассиновский Агрокомбинат" |

520 |

0,00 |

0,00 |

4 |

ООО "Агроснаб-М" |

146 |

0,00 |

0,00 |

|

5 |

ООО "Лидер-А" |

412 |

0,00 |

0,00 |

5 |

ООО "Сонское" |

119 |

10,91 |

0,09 |

|

6 |

ООО "Машино- технологическая компания "Стандарт-С" |

258 |

0,00 |

0,00 |

6 |

ООО "Мустанг" |

72,8 |

0,74 |

0,01 |

|

7 |

ООО "Агроинвест" |

203 |

0,00 |

0,00 |

7 |

ООО "Андреевское" |

71,3 |

0,00 |

0,00 |

|

8 |

ООО Агрофирма "Раяна" |

114 |

0,00 |

0,00 |

8 |

ООО " ПФ Усть-Абаканская" |

69,5 |

0,00 |

0,00 |

|

9 |

ООО "Грозненский агрохолдинг" |

113 |

0,00 |

0,00 |

9 |

ООО "Июс-Агро" |

68,7 |

39,54 |

0,58 |

|

10 |

Крестьянское-Фермерское хозяйство "Гвардеец" |

107 |

0,00 |

0,00 |

10 |

ООО "Алтай" |

61,7 |

0,00 |

0,00 |

|

11 |

Крестьянско-фермерское хозяйство "Сидик" |

96,3 |

0,00 |

0,00 |

11 |

ООО "Нива" |

56,5 |

0,29 |

0,01 |

|

12 |

ООО "Кавказ" |

87,4 |

0,00 |

0,00 |

12 |

Сельскохозяйственный производственный кооператив "Копьевский" |

56,3 |

0,00 |

0,00 |

|

13 |

ООО "РУС-Рост" |

84,3 |

0,00 |

0,00 |

13 |

ООО "Птичкино" |

54,9 |

0,00 |

0,00 |

|

14 |

Общество с ограниченной ответственностью "Строй- Макс" |

82,8 |

0,00 |

0,00 |

14 |

ООО "Первомайское" |

51,3 |

0,00 |

0,00 |

|

15 |

ООО "Хадиша" |

78,9 |

0,00 |

0,00 |

15 |

ООО Производственно коммерческая фирма "Бионт" |

43,2 |

0,00 |

0,00 |

|

|

Итого по 50 наиболее крупным организациям |

5722 |

16,22 |

0,28 |

|

Итого по 50 наиболее крупным организациям |

2267 |

176,22 |

0,08 |

Рисунок 3 - Кривые диффузий инноваций для отраслей сельского хозяйства

Составлено по данным [4, 5]

Для оценки отраслевого инновационного развития нами построены кумулятивные кривые платежей в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, осуществляемых пятидесятью наиболее крупными организациями по выручке по видам деятельности в соответствии с ОКВЭД (рисунок 4) [6]. В качестве исходныххданных использовалась бухгалтерская отчетность организаций – Отчет о движении денежных средств.

Рисунок 4 – Кумулятивные кривые платежей в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов наиболее крупными сельскохозяйственными организациями по видам деятельности

Составлено по данным [3]

Наибольший размер платежей на инновации осуществили организации вида деятельности 01.13.5 "Выращивание сахарной свеклы и семян сахарной свеклы" – 10408,97 млн руб. (на 34 организации, осуществляющих данный вид деятельности), в среднем 306,15 млн в расчете на одну организацию.

50 организаций, основным видом деятельности которых является 01.24 "Выращивание семечковых и косточковых культур", осуществили платежи в размере 9601,45 млн руб., в среднем 192,03 млн руб. на одну организацию.

Наименьший размер платежей на инновационное развитие осуществили организации вида деятельности 01.11.3 "Выращивание семян масличных культур".

Низкий уровень платежей в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов (затрат на инновации) даже у наиболее крупных организаций отрасли не способствует отраслевому инновационному развитию в перспективе.

Система управления инновационным развитием отрасли должна обеспечивать такое формирование оптимальных программ отраслевого развития, которое позволит проводить их предварительную оценку, анализ, отслеживание возможных сценариев развития событий и тенденций при реализации, корректировку ранее сформированных программ, используя возможности современных технологий. Инновационные инструменты организации управления отраслевым развитием должны быть четко математически описаны, с количественной оценкой целей управления, критериев развития и оперативного управления развитием.

1. Смирнов Р.В. Модели типизации регионов в условиях инновационного развития: учебное пособие / Р.В. Смирнов. - СПб.: Изд-во СПбГЭУ, 2023. - 89 с.

2. Рейтинг инновационного развития субъектов Российской Федерации. Выпуск 7 / В.Л. Абашкин, Г.И. Абдрахманова, С.В. Бредихин и др.; под ред. Л.М. Гохберга; Нац. исслед. ун-т «Высшая школа экономики». М.: НИУ ВШЭ, 2021. - 274 с.

3. TestFirm. [Электронный ресурс] – Режим доступа: https://www.testfirm.ru/about/

4. Нечаев В.И., Михайлушкин П.В. Обоснование стратегий инновационного развития в свеклосахарном производстве // Экономика сельского хозяйства России. 2020. № 6. С. 71-78.

5. Семенова Е.И., Быковская Н.В. Методические основы оценки инновационного развития отрасли // Методическое обеспечение проведения научных исследований экономических проблем развития АПК России. Коллективная монография. Москва, 2016. С. 533-539.

6. Санду И.С., Нечаев В.И., Семёнов А.В. Затраты на инновационное развитие по приоритетным видам деятельности в сельском хозяйстве. Свидетельство о регистрации базы данных. рег. № 2024622696 от 10.10.2024 г.

7. Суглобов, А., Мацкевич, Д. Механизм взаимодействия субъектов национальной инновационной системы России // Финансовая жизнь. - 2011. - № 3. С. - 48-53.

8. Суглобов, А. Е., Липалина, С. Ю. Методологические подходы к пониманию сущности инновационной деятельности в современных условиях // Вестник Московского университета МВД России. - 2012. - № 7. С. - 202-206.

9. Санду И.С. Методологические подходы развития инновационо-инвестиционной деятельности в АПК. -М.: Научный консультант, 2016. -110 с.