с 01.01.2022 по 01.01.2023

Душанбе, Таджикистан

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

В статье рассматриваются вопросы систематизации механизмов таможенно-тарифного регулирования внешнеторговой деятельности Республики Таджикистан и этапы развития её основных механизмов в условиях развития евразийской интеграции.

внешнеторговая деятельность, таможенно-тарифное регулирование, таможенный тариф, товарная номенклатура, правила определения страны происхождения товаров, средневзвешенная ставка, интеграционные процессы, тарифные преференции

Прежде чем перейти к систематизации механизмов таможенно-тарифного регулирования остановимся на основных понятиях и определениях методов регулирования внешнеторговой деятельности.

Внешнеторговую деятельность в основном рассматривают как деятельность государства, направленное на развитие и регулирование торговых отношений с другими государствами.

Внешнеторговая деятельность предполагает разработку стратегических приоритетов государства во внешнеторговых отношениях с другими странами, обеспечивающих достижение поставленных приоритетов и сохранения достигнутых результатов.

Внешнеторговая деятельность является составной частью внешнеэкономической деятельности, и, безусловно, роль внешнеторговых операций является приоритетной:

именно они, внешнеторговые операции, «опосредуют любую внешнеэкономическую деятельность, а потому их современная роль и значение остаются определяющими в комплексе внешнеэкономической деятельности.

Основными методами реализации внешнеторговой деятельности являются таможенно-тарифные и нетарифные меры регулирования.

Таможенно-тарифное регулирование является основным методом регулирования государством сферы внешней торговли, ведения им определенной полтиики.

Таможенно-тарифное регулирование на современном этапе развития как на национальном так и на международном уровне призвана решать проблематику с одной стороны, открытости эконимик и с другой, протекционистскую защиту рынков.

Основными задачами таможенно-тарифного регулирования ВЭД большинства стран являются:

1) поддержка конкурентоспособности продукции отечественных предприятий на внутреннем рынке;

2) повышение инновационной составляющей национальной экономики;

3) поддержание необходимого уровня инвестиционной привлекательности отраслей или производств;

4) повышение конкурентоспособности экспорта.

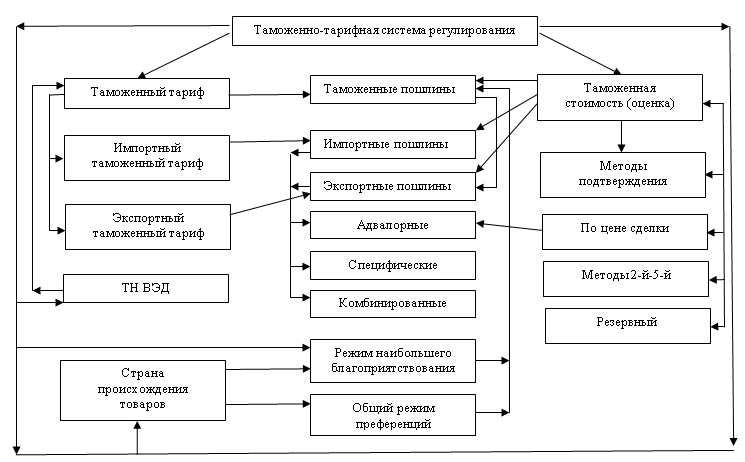

Система таможенно-тарифного регулирования (ТТР) реализуется через совокупность элементов, соподчиненных друг другу, в числе которых не только таможенный тариф и пошлины, но и классификация товаров в товарной номенклатуре ВЭД (ТН ВЭД), таможенная стоимость, таможенные преференции фактор страны происхождения (рис1.2)».

Рис. 1.2. Элементы системы таможенно-тарифного регулирования

В соответствии статьей 2 Таможенного кодекса Республики Таджикистан таможенное дело представляет собой совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования, запретов и ограничений, установленных в соответствии с законодательством Республики Таджикистан в области государственного регулирования внешнеэкономической деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

Хронология развития таможенно- тарифного регулирования, в частности таможенного тарифа Республики Таджикистан происходило в условиях развития интеграционных процессов в рамках Содружества независимых государств (СНГ), Евразийского экономического сообщества (ЕврАзЭС) и при вступлении во Всемирную торговую организацию (ВТО).

Таможенный тариф рассматривается как инструмент таможенно-тарифного регулирования, представляется законодательным актом, содержащим перечень ставок таможенных пошлин, применяемых к товарам, перемещаемых через таможенную границу, и систематизированных в соответствии с товарной номенклатурой внешнеэкономической деятельности.

Cогласно Ткаченко М.Ф. «Таможенный тариф – это систематизированный перечень таможенных пошлин, которыми облагаются товары при импорте, а в отдельных случаях при экспорте из данной страны».

Таможенный тарифы остаются одним из важнейших инструментов государственного регулирования внешней торговли, который позволяет осуществлять с его помощью защиту национальных интересов производителей от иностранной конкуренции.

Таким образом, таможенный тариф является основным инструментом внешнеэкономической деятельности и государственного регулирования внешнеторговой деятельности при его взаимосвязи с мировой экономикой.

Влияние таможенного тарифа на развитие внешнеторговых отношений и экономики в целом требует от государственных органов, связанных с его разработкой, взвешенного подхода к определению уровня ставок пошлин, так как необходимо учитывать всю совокупность возможных экономических, а также социальных последствий.

Правительством Республики Таджикистан в целях развития таможенно-тарифного регулирования внешнеторговой деятельности в условиях евразийской интеграции поэтапно совершенствовался таможенный тариф Республики Таджикистан.

Ставки ввозных таможенных пошлин, утверждались постановлениями Правительства Республики Таджикистан от 30 декабря 1998 года, № 519, от 7 января 1999 года, № 1, от 30 апреля 2002 года, № 187, от 25 октября 2003 года, № 450 и от 8 августа 2018 года, № 399.

В период 2003-2010 годов, таможенный тариф Республики Таджикистан, утвержденный постановлением Правительства Республики Таджикистан №450 от 25 октября 2003 года, был унифицирован с Базовым перечнем Общего таможенного тарифа ЕврАзЭС на 73%, что рассматривался высоким результатом, достигнутым Республикой Таджикистан в рамках интеграции ЕврАзЭС (Соглашение об Общем таможенном тарифе государств-участников Таможенного союза от 17 февраля 2000 года).

Средневзвешенная ставка ввозной таможенной пошлины таможенного тарифа Республики Таджикистан в указанный период, составляла 7,8% и 8,36% соответственно .

Республика Таджикистан в 2013 году вступило во Всемирную торговую организацию (ВТО). По итогам связывания ставок таможенного тарифа Республики Таджикистан в рамках ВТО, постановлением Правительства Республики Таджикистан от 8 августа 2018 года, № 399 утверждены новые ставки ввозных таможенных пошлин Республики Таджикистан.

Ввозные таможенные пошлины варьируются в зависимости от вида товара по ставкам 0%, 3%, 4%, 5%, 5,5%, 6%, 6,5%, 7%, 8%, 9%, 10%, 12%, 13%, 15%, 16%, 17%, 18%, 20%, 23%, 30%, 80%, а средневзвешенная ставка составляет 8,1%.

За последние десятилетия либерализация мировой экономики характеризуется снижением среднего уровня таможенного тарифа. На момент создания ГАТТ/ВТО эта величина превышала 30%. Сегодняшний показатель средневзвешенной ставки таможенного тарифа в развитых странах - участницах ВТО составляет 4-6%.

Норма соблюдения предсказуемого и расширяющегося доступа к рынкам является наиболее важным для многостороннего регулирования международной торговли. Эта норма в большей степени связана с требованием использования преимущественно тарифных средств защиты национального рынка, а не количественных ограничений, квот и субсидий.

Согласно аналитическим данным Министерства финансов Российской Федерации на 2019-2020 годы и плановый период 2021 и 2022 годов, предусмотрено снижение ставок ввозных таможенных пошлин.

Оценка средневзвешенного тарифа в 2017-2022 годах по укрупненным группам товаров (Приложение 3)

|

Код ТН ВЭД |

Название

|

Средневзвешенная ставка, %

|

|||

|

2017 |

2018 |

2019 |

2020-2022 |

||

|

|

В целом, в том числе |

4,8 |

4,9 |

4,8 |

4,8 |

|

01-24 |

Продовольственные товары и с/х сырье |

5,9 |

6,2 |

6,2 |

6,4 |

|

25-27 |

Минеральные продукты |

4,0 |

4,1 |

3,9 |

3,9 |

|

28-40 |

Продукция химической промышленности, каучук |

4,5 |

4,4 |

4,4 |

4,4 |

|

41-43 |

Кожевенное сырье, пушнина и изделия из них |

11,4 |

11,5 |

11,5 |

11,5 |

|

44-49 |

Древесина и целлюлозно-бумажные изделия |

5,6 |

5,5 |

5,5 |

5,5 |

|

50-67 |

Текстиль, текстильные изделия и обувь |

7,3 |

7,2 |

7,2 |

7,2 |

|

71 |

Драгоценные камни, металлы и изделия из них |

10,5 |

8,7 |

7,2 |

7,2 |

|

72-83 |

Металлы и изделия из них |

6,4 |

6,6 |

6,6 |

6,6 |

|

84-90 |

Машины, оборудование и транспортные средства |

3,6 |

3,7 |

3,8 |

3,8 |

|

68-70, 91-97 |

Другие товары |

9,9 |

9,5 |

9,5 |

9,5 |

Сравнительный анализ таможенного тарифа Республики Таджикистан и Единого таможенного тарифа ЕАЭС (ЕТТ ЕАЭС) за десятилетний период показывает динамику снижения среднего уровня ставок таможенного тарифа, в том числе, в условиях таможенно-тарифных обязательств перед ВТО.

Так, средневзвешенная ставка таможенного тарифа Республики Таджикистан в 2010 года составляла 8,36 процентов, при аналогичной ставке Единого таможенного тарифа Таможенного союза (ЕТТ ЕАЭС) 10,28 %.

Анализируя текущую динамику снижения средневзвешенных импортных ставок таможенных тарифов Республики Таджикистан и ЕТТ ЕАЭС, имеем показатели для Республики Таджикистан 8,1% и для ЕАЭС 4,8%.

Снижение таможенных пошлин и торговых барьеров позволяет повысить эффективность внешнеторговой деятельности государства. Отсюда следует, что предсказуемость и прозрачность экономики привлекут торговых партнеров и повысят товарооборот.

В условиях замедления роста мировой экономики и усиления протекционистских тенденций, включая санкционное давление, таможенно-тарифная политика должна быть направлена на поддержание рационального соотношения ввоза и вывоза товаров, повышение конкурентоспособности производителей, улучшение товарной структуры внешней торговли, стимулирование инвестиционных процессов в экономике, в том

числе привлечение прямых иностранных инвестиций. Таможенно-тарифная политика должна способствовать сдерживанию роста внутренних цен, обеспечивать фискальную функцию бюджета, сокращать прямые и косвенные издержки операторов внешнеэкономической деятельности.

Введение товарной номенклатуры внешнеэкономической деятельности, классификация и кодирование товаров являются важными элементами таможенного дела и функциями, возложенными на таможенные органы. Выполнения этих функций важно с точки зрения правильного применения к тем или иным товарам мер таможенного регулирования.

Мероприятия по стандартизации национальных таможенных систем обсуждались уже в начале 20-х годов в Экономическом комитете Лиги Наций. В 1923 году была принята первая Международная конвенция об унификации таможенных операций, а в 1937 году был подготовлен проект таможенной номенклатуры. Хотя эта номенклатура была принята лишь небольшим числом стран и практического значения не имела, она послужила прообразом последующих международных товарных классификаторов.

Таможенная номенклатура Лиги Наций состояла из 21 раздела, 86 товарных групп и 991 товарных подгрупп.

Проект таможенной номенклатуры Лиги Наций

|

Код Раздела |

Наименования раздела |

Количество |

|

|

Групп |

Подгрупп |

||

|

I

II III

IV

V VI

VII VIII IX

X XI XII XIII

XIV

|

Живые животные и продукты животного происхождения Продукты растительного происхождения Жиры, смазки, воск, масла и продукты их расщепления; готовые пищевые жиры Продукция пищевой промышленности; безалкогольные и алкогольные напитки, уксус; табак Минеральные продукты Химические и фармацевтические продукты; лаки и краски; парфюмерия; мыло, свечи и тому подобные товары; клей и желатин; взрывчатые вещества; удобрения Шкуры, кожи, меха и изделия из них Каучук и изделия из каучука Лесоматериалы, пробка и изделия из них; плетеные изделия Бумага и изделия из бумаги Текстильные материалы и изделия из них Обувь, ткани, зонты и предметы роскоши Изделия из камня и других материалов; керамические изделия; стекло, и изделия из стекла Натуральный жемчуг; драгоценные камни, благородные металлы и изделия из них; монеты (металлические) |

5 9

1

9 3

8 3 1

3 3 8 4

3

2

|

39 60

16

57 39

136 21 11

25 26 159 28

54

14

|

|

XV XVI

XVII XVIII

XIX XX XXI |

Черные и цветные металлы и изделия из них Машины и аппараты; электротехнические материалы Транспортные средства Научно - и точно измерительные, приборы и аппараты; часы; музыкальные инструменты Оружие и боеприпасы Прочие товары и изделия Произведения искусства, предметы коллекционирования

|

9

2 3

3 2 4 1

|

124

59 29

43 6 29 6

|

|

|

ИТОГО |

86 |

991 |

Отражая относительно невысокий уровень международного разделения труда, указанная номенклатура была сравнительно мало детализированной, особенно по продукции машиностроения и приборостроения.

В 1948 году по инициативе 13 западноевропейских государств и при содействии Постоянного бюро тарифов были образованы Экономическая и Таможенная комиссии.

15 декабря 1950 года члены рабочей группы Таможенной комиссии подписали Конвенцию, провозгласившую создание Совета таможенного сотрудничества (СТС) в качестве постоянно действующего органа. Конвенция об учреждении СТС вступила в силу 4 ноября 1952 года, а с 26 января 1953 года он начал свою деятельность в составе 17 стран-членов. В 1961 году в СТС насчитывалось 29, в 1971 году – 66, в 1981 году – 93, а в 1988 году – 104 государства. С 1995 года СТС называется Всемирной таможенной организацией (ВТО).

Одновременно с Конвенцией об учреждении СТС были подписаны два других важных документа по вопросам стандартизации внешнеторговых операций: Конвенция об оценки товаров в таможенных целях (вступила в силу 4 ноября 1952 году); Конвенция по таможенной номенклатуре (вступила в силу 11 сентября 1995года).

Соответственно были образованы два специализированных органа – Комитет по оценке товаров и Комитет по номенклатуре.

Программа деятельности СТС включает разработку рекомендаций в целях обеспечения единообразного толкования и применения двух специализированных конвенций (номенклатурной и оценочной).

Номенклатура СТС (НСТС – Nomenclature of Customs Co-operation Council) находящаяся в ведении Комитета по номенклатуре, получила известность в экономической литературе как Брюссельская таможенная номенклатура (БТН).

В 1955 году было выпущено первое издание Номенклатуры. В дальнейшем в связи с большим изменением структуры международной торговли БТН неоднократно пересматривалась: в июне 1959 года, апреле 1965 года, январе 1976 года. Последний вариант этой Номенклатуры был опубликован в 1976 году. БТН издавался на двух официальных языках СТС (английском и французском). Русский вариант Номенклатуры был опубликован в 1975 году.

Схема построения БТН имеет более глубокую детализацию товаров международной торговли по сравнению с Таможенной номенклатурой Лиги Наций. В послевоенной Номенклатуре СТС сохранено прежнее число разделов 21, но число товарных групп увеличило до 99. Основным элементом Номенклатуры были товарные позиции: их число составляло 1097.

Брюссельская таможенная номенклатура

|

Код Раздела |

Наименования раздела |

Количество |

|

|

Групп |

Товарных Позиций |

||

|

I II III

IV

V VI

VII

VIII

IX

|

Живые животные и продукция животноводства Продукты растительного происхождения Жиры и масла растительного и животного происхождения и продукты их расщепления; приготовленные пищевые жиры; воски растительного и животного происхождения Готовые пищевые продукты, алкогольные и безалкогольные напитки, уксус, табак Минеральные продукты Продукция химической и связанных с ней отраслей промышленности Искусственные смолы и пластические массы, целлюлозные эфиры, простые и сложные изделия из них, каучук (натуральный и синтетический), фактис и изделия из них Шкуры, кожи и меха и изделия из этих материалов; шорно-седельные изделия и упряжь; дорожные изделия; сумки и подобные им товары; изделия из кишок Древесина и изделия из нее; древесный уголь; пробка и изделия из нее; изделия из соломы, альфы и других растительных плетельных материалов; корзины и другие изделия из прутьев |

5 9

1

9 3

11

2

3

3 |

37 67

17

57 53

180

23

20

35 |

|

X

XI XII

XIII

XIV

XV XVI

XVII

XVIII

|

Сырье для производства бумаги: бумага, картон и изделия из них Текстиль и текстильные изделия Обувь, головные уборы, зонты, кнуты, хлысты и их части; обработанные перья и изделия из них; искусственные цветы; изделия из человеческих волос; веера Изделия из камня, гипса, алебастра, цемента, асбеста, слюды и из подобных материалов; керамические изделия из него Жемчуг, драгоценные и полудрагоценные камни; драгоценные металлы; неблагородные металлы, покрытые драгоценными металлами; изделия из них; бижутерия; монеты Черные и цветные металлы и изделия из них Машины, оборудование и механические приспособления; электрооборудования; их части Средства наземного и воздушного транспорта и их части; средства водного транспорта и оборудования для него Приборы и аппараты оптические, фотографические и кинематографические, измерительные, контрольные, прецизионные; медицинские и хирургические инструменты и аппараты; часы; музыкальные инструменты; аппараты для записи и воспроизведения звука; магнитные аппараты для записи и воспроизведения телевизионного изображения и звука; их части |

3

14

4

3

2 11

2

4

3

|

34

113

21

51

17 137

93

34

53

|

|

XIX XX XXI |

Оружия и боеприпасы; их части Разные готовые изделия Произведения искусства, предметы для коллекционирования и антиквариат |

1 5

1 |

7 42

6

|

|

|

ИТОГО |

99 |

1097 |

Разделы БТН, как и ее предшественницы, кодировались римскими цифрами, а товарные группы и позиции – арабскими. В Номенклатуре СТС использован четырехзначный код: первая пара цифр соответствует порядковому номеру товарной группы, а вторая пара – товарной позиции в этой группе.

Номенклатура СТС получила большое распространения в национальных таможенных тарифах, внешнеторговой статистике и практике многих стран мира. Так, к 1987 году 150 стран и территорий приняли БТН в качестве основы построения своих таможенных тарифов и внешнеторговой статистики, в мировом экспорте их доля составляла около 80 %. Из них стран, участвующих в международной торговле, только США, Канада и СССР сохранили свои национальные классификации товаров для целей внешней торговли.

В 70-80-е гг. начался новый этап унификации таможенных тарифов на основе более совершенного многоцелевого классификатора – Гармонизированной системы описания и кодирования товаров (ГС).

В начале 70-х гг. Совет таможенного сотрудничества приступил к составлению новой товарной классификации. Практически работа началась в рамках исследовательской группы, преобразованной в 1973 году в Комитет по гармонизированной системе. В его деятельности приняли участие эксперты 59 стран, в том числе, США и Канады, и некоторых социалистических стран (ЧССР, КУБЫ, КНР), и многих межправительственных и неправительственных экономических организаций, в частности, Генерального соглашения по тарифам и торговле (ГАТТ), Конференция ООН по торговле и развитию (ЮНКТАД), Международной торговой палаты (МТП), Международной организации по стандартам (ИСО), Статистический отдел ООН.

За основу составители взяли прежнюю классификацию товаров СТС – Брюссельскую таможенную номенклатуру. При этом они использовали рациональные элементы 12 других международных и национальных систем классификации товаров, включая СМТК ООН, таможенные и транспортные номенклатуры.

Подготовка ГС была завершена к 1981 году, то есть потребовалось 10 лет. С июня 1983 года Международная Конвенция о гармонизированной системе, изданная в двух официальных СТС (английском и французском), была официально открыта для подписания государствами-членами Совета.

С 1 января 1988 года вступила в силу Международная конвенция о гармонизированной системе описания и кодирования товаров. Еще при СССР ГС применялась на основании постановления Совета Министров СССР от 12 августа 1988 года № 1004. Первое издания Номенклатуры было опубликовано в 1990 году под наименованием «Товарная номенклатура внешнеэкономической деятельности СССР».

ТН ВЭД СНГ также построена на основе Гармонизированной системы описания и кодирования товаров (ГС), используемой в мировой практике. Она была принята в качестве межгосударственного классификатора решением глав правительств государств–участников СНГ 3 ноября 1995 года.

В таможенных органах Республики Таджикистан до 2017 года использовались товарная номенклатура внешнеэкономической деятельности стран – участниц Содружества Независимых Государств и товарная номенклатура внешнеэкономической деятельности Евразийского экономического сообщества.

Согласно статьи 38 Таможенного кодекса Республики Таджикистан Товарная номенклатура внешнеэкономической деятельности утверждается Правительством Республики Таджикистан исходя из принятых в международной практике систем классификации товаров.

Товарная номенклатура внешнеэкономической деятельности применяется для осуществления мер таможенно-тарифного и нетарифного регулирования и иных видов внешнеэкономической деятельности,

ведения таможенной статистики внешней торговли Республики Таджикистан.

Постановлением Правительства Республики Таджикистан от 25 февраля 2017 года, № 92 утверждена Товарная номенклатура внешнеэкономической деятельности Республики Таджикистан (ТН ВЭД Республики Таджикистан).

Принятие ТН ВЭД Республики Таджикистан является исторической вехой для нашей страны, так как до настоящего времени Республика Таджикистан являлась лишь пользователем ТН ВЭД интеграционных объединений, не имея своей национальной номенклатуры.

Таможенная служба после принятия ТН ВЭД Республики Таджикистан на основе 5-ой версии Гармонизированной системы описания и кодирования товаров (HS2012), для целей соответствия международным требованиям в части актуализации товарных номенклатур и приведение статистических сведений в соответствие с новыми товарными кодами, обозначила задачу по разработке ТН ВЭД Республики Таджикистан на основе 6-ой версии Гармонизированной системы описания и кодирования товаров (HS2017).

Структура ТН ВЭД распределена следующим образом:

- первые шесть знаков соответствуют коду товара согласно ГС;

- шестой, седьмой и восьмой знаки соответствуют коду товара по Комбинированной номенклатуре Европейского союза (КН ЕС);

- девятый знак ТН ВЭД соответствует коду товара по ТН ВЭД СНГ;

- десятый знак ТН ВЭД — национальная детализация таможенно - тарифной номенклатуры.

Следует отметить, что во многих случаях девятый и десятый знаки ТН ВЭД проставляются как «0», что означает отсутствие национальной детализации.

В табл. 2.1 приведена современная структура ТН ВЭД.

В ТН ВЭД используют три составные части: собственно номенклатурную часть; примечания к разделам и группам; основные правила интерпретации ТН ВЭД.

ТН ВЭД имеет шесть основных правил интерпретации: первые пять — для определения товарной позиции (4 первые разряда), в соответствии с шестым правилом находят субпозицию (разряды 5 и 6) и подсубпозицию (разряды 7-10 десятичного кода товара).

Ввиду изложенного, ТН ВЭД является основополагающим инструментом внешнеторгового регулирования, в частности, в формировании системы таможенно-тарифного регулирования.

Соглано Бондаренко Н.П. “Таможенный тариф как инструмент государственного регулирования внешней торговли активно используется странами для получения торгово-экономических и торгово-политических уступок от торговых партнеров, причем как встречного снижения уровня таможенного обложения тех или иных товаров, так и ослабления нетарифных ограничений импорта».

В процессе двусторонних, региональных или многосторонних переговоров получение таких уступок в значительной степени может облегчить доступ товарам национальных производителей на рынки других стран.

Правила определения страны происхождения товаров регламентированы главой 6 Таможенного кодекса Республики Таджикистан «Страна происхождения товаров. …» (статьи 28–37), а определение страны происхождения товаров осуществляется в соответствии с Соглашением от 20 ноября 2009 года о правилах определения страны происхождения товаров в Содружестве Независимых Государств.

В соответствии со статьей 28 Таможенного кодекса Республики Таджикистан определение страны происхождения товаров производится в соответствии с положениями настоящей главы во всех случаях, когда применение мер таможенно-тарифного регулирования и запретов,

ограничений, установленных в соответствии с нормативными правовыми актами Республики Таджикистан, зависит от страны происхождения товаров».

Правила определения страны происхождения товаров устанавливаются в целях применения тарифных преференций либо не преференциальных мер торговой политики.

Страна, в которой товар был полностью произведен или подвергнут достаточной переработке, считается страной происхождения товара. При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей определения страны происхождения товаров.

В соответствии со статьей 36(2) Таможенного кодекса Республики Таджикистан представление документа, подтверждающего страну происхождения товаров, не требуется:

1) если ввозимые на таможенную территорию Республики Таджикистан товары заявляются к таможенному режиму международного таможенного транзита или таможенному режиму временного ввоза с полным освобождением от уплаты таможенных пошлин, налогов, за исключением случаев, когда таможенным органом обнаружены признаки того, что страной происхождения товаров является страна, товары которой запрещены к ввозу в Республику Таджикистан или транзиту через ее территорию в соответствии с международными-правовыми актами, признанными Республикой Таджикистан или нормативными правовыми актами Республики Таджикистан;

2) если общая таможенная стоимость товаров, перемещаемых через таможенную границу, отправленных в одно и то же время одним и тем же способом одним и тем же отправителем в адрес одного получателя, в одном транспортном средстве, по одной товарно-транспортной накладной, не превышает 400 показателя для расчетов;

3) если товары перемещаются через таможенную границу физическими лицами в соответствии с главой 37 настоящего Кодекса;

4) в иных случаях, предусмотренных международно-правовыми актами, признанными Республикой Таджикистан, или нормативными правовыми актами Республики Таджикистан.

Экономическая составляющая данного критерия заключается в том, что с изменением товарной позиции товар приобретает принципиально другие характеристики и выполняет иные функции в производственных процессах.

Основным критерием достаточной переработки считается то, что по факту переработки или изготовления товара произошло изменение его классификационного кода товара на уровне любого из первых четырех знаков по ТН ВЭД.

Для определения страны происхождения товаров также используются, следующие критерии достаточной переработки:

а) выполнение определенных производственных или технологических операций, достаточных для того, чтобы страной происхождения товаров считалась страна, где эти операции имели место;

б) изменение стоимости товаров, когда процентная доля стоимости использованных материалов или добавленной стоимости достигает фиксированной доли в цене конечной продукции (правило адвалорной доли).

Для подтверждения страны происхождения товара используются документы:

а) декларация о происхождении: документ, составленный в произвольной форме, в котором указаны сведения о стране происхождения товара;

б) сертификат о происхождении товара по формам «А» или «СТ-1» - документ, однозначно свидетельствующий о стране происхождения товара, выданный компетентными органами страны вывоза товара.

Практика выявляет вопросы по заполнению и легитимности документов по определению страны происхождения товаров, что вносит неопределенность в уровень тарифной защиты, поскольку имеются случаи подачи поддельных или неправильно оформленных документов для целей предоставления преференций.

Товарная номенклатура группирует объекты внешней торговли - товары. В свою очередь механизм определения страны происхождения товара позволяет разграничить импортеров по субъектам, осуществляющим внешнеэкономическую деятельность. Данный механизм таможенно –таможенного регулирования направлен на развитие торговли товарами, происходящими из развивающихся и наименее развитых государств, и рассматривается одним из способов избежать диспропорции развития мировой экономики. Наряду с этим, необходимо определенная аналитическая работа по определению перечня стран и товаров, на которые распространяется национальная система преференций.

При определении страны происхождения товаров для целей предоставления тарифных преференций выявляются некоторые сложности. Примером того, является вопрос о происхождении многокомпонентных изделий, когда составляющие различных систем происходят из разных стран, что требуют дальнейшего разрешения.

1. Таможенный кодекс Республики Таджикистан [Электронный ресурс] URL:// http://www.customs.tj/

2. Постановление Правительства Российской Федерации №450 от 25 октября 2003 «О Таможенном тарифе Республике Таджикистан» [Электронный ресурс] URL:// http://www.customs.tj/

3. Постановление Правительства Российской Федерации от 8 августа 2018 года, № 399 «О ставках ввозных таможенных пошлин Республики Таджикистан» [Электронный ресурс] URL:// http://www.customs.tj/

4. Постановление Правительства Российской Федерации 25 февраля 2017 года, № 92 «О Товарной номенклатуре внешнеэкономической деятельности Республики Таджикистан». [Электронный ресурс] URL://http://www.customs.tj/

5. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и плановый период 2021 и 2022 годов. Приложение 3. Министерство финансов Российской Федерации [Электронный ресурс] URL:https://www.minfin.ru/common/upload/library/2019

6. Единый таможенный тариф Евразийского экономического союза (Решение Совета ЕЭК от 16.07.2012г., №54 (в редакции от Решения Коллегии УЭК от20.10.2020, №131) [Электронный ресурс] URL: http://www.eurasiancommission.org/ru/act/trade/catr/ett/Pages/default.aspx

7. Дюмулен И.И. Международная торговля. Тарифное и нетарифное регулирование: учебное издание. М.: ВАВТ, 2004. 520 с.

8. Бондаренко Н.П. Таможенно - тарифное регулирования внешнеторговой деятельности. Учебное пособие, СПб.: «Итермедия» 2017. - 334с.: ил. [Электронный ресурс] URL: https://catalog.unatlib.org.ru/cgi-bin/1/cgiirbis_64.exe

9. Покровская В.В. Таможенно - тарифное регулирования внешнеторговой деятельности, Учебное пособие, 2017 [Электронный ресурс] URL: http://library.customs-academy.ru/

10. Ткаченко М.Ф. Основы внешнеэкономической деятельности, Учебное пособие,: /М.Ф. Ткаченко, И.И. Шатская, СПб,: Троицкий мост, 2016, - 232с.; ил

11. Новиков В.Е. Теоретические и методологические основы формирования таможенного тарифа: монография / В.Е. Новиков, М.В. Крайнова, О.В. Круглова, Е.А. Чернышевская. М.: РИО Российской таможенной академии, 2015. 208 с. [Электронный ресурс] URL: http://rta.customs.ru/nrta/attachments/3756_978-5-9590-0856-7.pdf

12. Совершенствования таможенно-тарифных мер регулирования внешнеторговой деятельности в условиях присоединения России к ВТО: диссертация кандидата экономических наук: 08.00.05 /Горчак Марина Олеговна; [Место защиты: Российская таможенная академия]. - Москва, 2009. - 177 с. [Место издания: Российская государственная библиотека (РГБ)].- Москава, 2009. [Электронный ресурс] Электронная библиотека Российской таможенной академии (ЭБ РТА) URL: http://library.customs-academy.ru/; Национальная электронная библеотека (НЭБ) URL: https://rusneb.ru/catalog/

13. Манушина А.П., Иваницкая Е.Н., Котивец П. А. Анализ влияния изменений таможенно-тарифного регулирования России после вступления в ВТО на экономику страны. Бюллетень науки и практики http://www.bulletennauki.com/. Т. 4. №7. 2018 [Электронный ресурс] URL: http://oaji.net/articles/2017/3996-1532029403.pdf

14. Дюмулен И.И. Возможные направления использования в России зарубежно¬го опыта таможенно-тарифного регулирования // Внешнеэкономический бюллетень. 2001. № 1.С. 25.

15. WORLD TRADE ORGANIZATION, WORLD TRADE REPORT - 2021 /https://www.wto.org/english/res_e/publications_e/wtr21_e.htm/

16. Официальный сайт Российской таможенной академии / URL: http://www.rta.customs.ru

17. Официальный сайт Евразийской экономической комиссии. URL: http://www.eurasiancommission.org/

18. Доклад о торговле и развитии за 2021 год» /Конференция ООН по торговле и развитию/; URL: https:/unctad.org/system/files/official-document/tdr2021overview_ru.pdf

19. «Обзор статистики мировой торговли за 2021 год /ВТО/. URL: https://roscongress.org/materials/statisticheskiy-obzor-mirovoy-torgovli-za-2021-god/