ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

Методология. Инструментально-методическое оснащение работы включает методы экономического анализа, статистические методы, выборочное наблюдение, группировки, обобщения, экспертных оценок, и др. Целью статьи является анализ административно-правовых аспектов механизма таможенно-тарифного регулирования в современных условиях в РФ и мире. Результатом исследования является комплексное рассмотрение системы административно-правового регулирования таможенно-тарифного механизма в РФ и мире, в рамках которого: оценивается влияние таможенно-тарифного механизма на внешнеэкономическую деятельность; освещены современные основы и принципы тарифных льгот и политики протекционизма; проведен анализ административного законодательства изучаемой территории; выявлены слабые места и проблемы административно-правового обеспечения таможенно-тарифного механизма и предложены пути их решения. Государство, как субъект, создающий общие условия для управления, обладает мощным инструментом таможенного регулирования, чтобы стимулировать инновационное государство к увеличению ВВП больше, чем это возможно только на основе национального воспроизводства, переводит экономику страны на новую траекторию развития.

таможенно-тарифное регулирование, внешнеэкономическая деятельность, тарифное регулирование, таможенное регулирование, Всемирная торговая организация, таможенно-тарифный механизм

В результате таможенно-тарифное регулирование выполняет следующие функции: регулирующую, защитную, фискальную. При выполнении этих функций решаются следующие основные задачи внешнеторговой политики:

- выравнивание условий конкуренции импортных и отечественных товаров, не создавая преимуществ ни тем, ни другим;

- ограничение допуска на внутренний рынок импортных товаров;

- пополнение доходной части государственного бюджета.

Для реализации фискальной функции таможенной пошлины таможенные органы осуществляют следующие операции (рис.1):

Рисунок 1 – Виды контроля при реализации фискальной функции таможенной пошлины

Таможенные посты составляют единую систему таможенных органов страны.

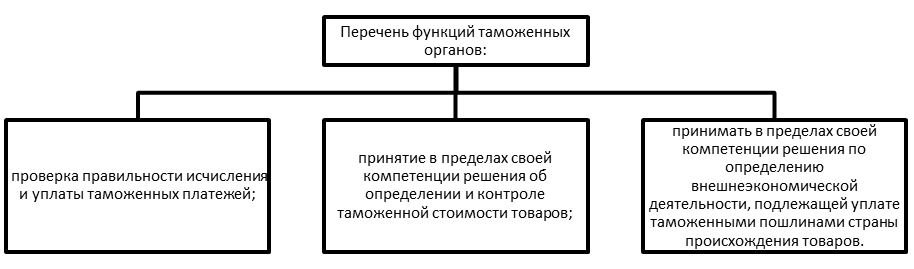

Рисунок 2 - Перечень функций таможенных органов

Комбинированные ставки таможенных пошлин называются таможенным тарифом.

Структура таможенного поста разработана таким образом, чтобы таможенную границу и систематизированных в соответствии с законодательством выполнять все возложенные на него функции.

Импортные пошлины играют наибольшую роль в таможенно-тарифном регулировании.

На величину ставки ввозной пошлины влияют элементы таможенного и тарифного регулирования, такие как код товара, страна происхождения и таможенная стоимость.

В зависимости от страны происхождения товаров существуют базовые, максимальные и льготные ставки ввозных таможенных пошлин [4].

Основные ставки ввозных таможенных пошлин применяются к товарам из государств, в которых страна предоставляет наиболее благоприятный режим в торговых и политических отношениях.

Предельные ставки ввозных таможенных пошлин устанавливаются для товаров, поступающих из государств, не имеющих такого режима.

Льготные тарифные ставки в определенном размере базовой ставки применяются к товарам, происходящим из развивающихся стран - пользователей национальной системы преференций страны [4].

По способу определения различают адвалорные, специальные и комбинированные ставки таможенных пошлин. Адвалорная ставка определяется в процентах от таможенной стоимости облагаемых товаров.

Специальная ставка таможенной пошлины взимается с веса, объема, штуки товара.

Комбинированный метод таможенного налогообложения предполагает одновременное применение как адвалорных, так и определенных тарифных ставок.

Одной из основных функций таможенных органов является взимание таможенных платежей; следовательно, к активному подключению таможенной системы государства.

Выполнение функций, возложенных на таможенное управление по контролю за соблюдением таможенных мер и тарифного регулирования, характеризуется выполнением поста по взиманию таможенных платежей.

В систему таможенно-тарифного регулирования входят таможенные пошлины и иные таможенные платежи, то есть применение таможенно-тарифных сборов, являющихся обязательным условием ввоза товаров на таможенную территорию государства и вывоза их с этой территории. меры основаны на использовании ценового фактора, влияющего на внешнеторговый оборот. Основным принципом таможенно-тарифного регулирования является принцип определения таможенных платежей, который не позволяет участникам таможенно-тарифных отношений прийти к какому-либо соглашению о размере, основании и условиях уплаты налогов [3].

Реализация тарифного регулирования включает использование адекватного внутреннего механизма подготовки и обсуждения решений в интересах местной экономики. Для обеспечения экономической безопасности страны можно выделить следующие направления таможенного управления для успешной реализации системы таможенно-тарифного регулирования: внедрение упрощенных процедур таможенного оформления и реализация процедур возмещения НДС по экспортным операциям.

Таможенно-тарифное регулирование призвано способствовать достижению целей и задач внешнеэкономической деятельности, а также обеспечению безопасности страны и защите национальных интересов.

Несмотря на либерализацию международной торговли и упрощение таможенных процедур, тарифное законодательство оказывает значительное влияние на управление товарами. Наиболее очевидная форма торговых ограничений.

Таможенно-тарифное законодательство и нормативные акты эффективно работают только с высшим таможенным органом: строгий контроль, стремление обеспечить достоверную учетную статистику и уплату соответствующих сборов, предотвращение контрабанды и ввоза низкокачественной и поддельной продукции.

Таможенно-тарифное законодательство разных групп стран имеет свои особенности, отражающие различия, справедливо существующие в национальных интересах.

В отличие от низких ставок в развитых странах, в большинстве развивающихся стран используется налоговая ставка в размере 15-20%. Увеличение иностранных налогов ведет к диверсификации экономики, индустриализации и радикальной реструктуризации финансового сектора. После вступления во Всемирную торговую организацию многие развивающиеся страны установили очень высокие тарифы, но в действительности они снижают цены, сохраняя при этом возможность повышать цены на импорт.

Таможенно-тарифное регулирование – важный и трудоемкий процесс, состоящий из нескольких этапов: знание страны, через которую проходят товары; определение справедливой стоимости имущества; платить иностранный налог.

Современный процесс глобализации характеризуется интенсификацией международной торговли и интеграцией национальных предприятий и учреждений в мировую торговую систему. Стимулом является значительная экономическая выгода от экспортно-импортных операций, основанная на специализации стран.

Поэтому важно создать благоприятные условия для сотрудничества, чтобы облегчить взаимодействие международных экономических отношений.

Основным аспектом функционирования внешней торговли страны является создание системы ее регулирования и контроля.

Создание таможенной системы представляет собой процесс, который достигается за счет объединения национальных экономических интересов и международной торговли с учетом условий либерализации мировой торговли и формирует оптимальную структуру таможенного регулирования.

Именно поэтому используются два уровня таможенного контроля. Между народный уровень предусматривает принятие таких операций на единых принципах и с помощью специализированных учреждений Всемирной торговой организации, Международного валютного фонда и им подобных. На национальном уровне соответствующие законы законодательно утверждают таможенную политику страны.

Внешнеэкономическая деятельность регулируется тарифными методами. Этот инструмент позволяет улучшить положение национального производителя, закрепить условия торгового сотрудничества с зарубежными странами, получить доходы бюджета от таможенных операций.

Важной тенденцией является внедрение международных норм и стандартов, что позволит упростить прохождение таможенных процедур, решить вопрос совместного транзита, соблюдать положения международных конвенций, углублять внешнеторговые связи с другими странами мира. Переход на международные стандарты обеспечит благоприятные условия для адаптации национальной экономики к глобальной международной конкуренции именно за счет более свободного движения ресурсов и адаптации к общим экономическим процессам.

Механизм осуществления расчетов по экспортно-импортным операциям в странах-лидерах со стабильной экономикой имеет четкую и регламентированную процедуру, совпадающую с принципами международных организаций. Развитые страны мира следуют тенденции налогообложения только импортной составляющей внешнеэкономической деятельности. Во многих странах экспортные пошлины исключены на законодательном уровне. Такие меры были введены для стимулирования выхода отечественных производителей на мировой рынок, а также для защиты экономики страны от избыточного импорта.

Таможенная политика является значимым инструментом контроля внешнеэкономической деятельности и достижения оптимального баланса интересов мирового сообщества. Таможенная политика включает платежи, процедуры таможенного оформления, ликвидацию контрабанды и борьбу с нарушениями этих требований, и другие международные нормы, и стандарты.

Таможенный контроль осуществляется в несколько этапов: оформление таможенных документов, процедура досмотра продукции при ввозе-вывозе, внесение таможенных платежей и получение товаров. Особо тщательно проверяются сведения, декларации и документы в соответствии с имеющимся грузом, функционирование таможенных брокеров и маг азинов в беспошлинной зоне. Основным документом является таможенная декларация, удостоверяющая сведения о товарах, пересекающих границу страны.

В настоящее время конкурентоспособность отечественных товаров и услуг стала комплексным показателем, определяющим наше будущее.

Основной заботой работы таможенного органа является определение экономического баланса в сфере таможенного и налогового регулирования:

- усиление работы по планированию и реформированию таможенно-тарифной системы при сохранении бюджета;

- Создание возможностей для защиты экономических интересов во внешней торговле за счет сочетания таможенных процедур и тарифных правил с налоговыми правилами;

- Изобретение новых способов продвижения отечественных товаров на внешние рынки и содействие экспорту товаров в зарубежные страны за счет использования экономических инструментов.

В последнее время в таможенной сфере произошли значительные изменения. Это происходит в результате различных проблем, возникающих в таможенной системе и определении налогов. Основные из них:

- неадекватная юридическая помощь. После этого условием эффективного действия таможенного законодательства является упрощение, доступность, неущемление прав и интересов частников во внешнеэкономической деятельности;

- ненадлежащее применение таможенно-тарифной системы измерения;

- недостаточно инвестиций в страну;

- временный мониторинг и анализ результатов изменения таможенных цен;

- отсутствие анализа текущего состояния государственных предприятий;

- отсутствие структуры для определения приоритетности тарифов.

При решении задач реформирования таможенного администрирования и тарифного регулирования необходимо учитывать:

- по экономическому развитию и промышленным программам и современным стратегиям, повышению конкурентоспособности;

- разделение потребностей развития отечественной промышленности с аналогичными отраслевыми потребностями других участников международных соглашений и организаций;

- снижение таможенных пошлин на импорт из-за рубежа для повышения производительности отечественной продукции.

Во-первых, необходимо обеспечить эффективность и действенность механизма функционирования наднациональных органов, полностью отвечающего вызовам, стоящим перед странами-партнерами в целом и по отдельности. Это требует введения соответствующих правил, процедур и регламентов для эффективного согласования позиций сторон в рамках заключаемых договоров.

Во-вторых, необходимо разработать и внедрить экономически эффективные методы оценки ситуации в стране, обеспечивающие прочную основу для принятия решений и оценки их социально-экономических, коммерческих и политических последствий.

В-третьих, новые экономические задачи требуют более тесной интеграции с процессами диверсификации системы тарифного регулирования, обеспечения экономической безопасности и внедрения инноваций в отечественный производственный комплекс.

Предложения по реформированию Положения о таможенных тарифах и Таможенного тарифа, которые в основном имеют финансовую функцию.

Речь идет о более тщательной оценке характеристик государственных и отдельных отраслей и отраслей в отношении того, могут ли таможенно-тарифные правила выполнять несколько защитную или фискальную функцию.

Институциональные, организационные и процедурные управленческие решения необходимо принимать для качественного изменения условий реализации таможенно-тарифного регулирования.

В компетенцию Департамента таможенного дела и таможенного контроля входит обеспечение соблюдения лицами, осуществляющими внешнеэкономическую деятельность, мер таможенно-тарифного регулирования при ввозе товаров в зону деятельности таможенного управления. В рамках реализации данной функции инспекторы ведомства выполняют контрольные функции на основании документов, представляемых участниками внешнеэкономической деятельности для таможенного оформления:

- правильность присвоения кода товара для определения ставки ввозной таможенной пошлины к уплате;

- правильность заявленной страны происхождения товаров для применения тарифных льгот;

- правильность исчисления таможенной стоимости как налоговой базы для исчисления таможенных платежей;

- правильность исчисления суммы ввозной таможенной пошлины и полнота ее взимания.

В условиях мирового экономического и финансового кризиса сумма поступлений в государственный бюджет уменьшилась за счет взимания таможенных платежей в связи со снижением внешнеторгового оборота.

Основные ориентиры реализации тарифной политики в условиях мирового финансового, политического и военного кризиса должны соответствовать целям социально-экономического развития.

В результате для преодоления кризиса в экономике страны и обеспечения экономической безопасности государства необходимо реформирование таможенно-тарифных правил в современных условиях.Необходимо определить максимальный уровень тарифных ставок ввозных пошлин, который при нормальном функционировании экономики не будет повышаться и в дальнейшем может быть снижен. Такие планы могут послужить толчком к трансформации некоторых отраслей отечественной экономики.

1. Бутенко, Е. Д. Интеграционные аспекты финансово-экономических систем в условиях цифровизации / Е. Д. Бутенко // Научное обозрение: теория и практика. - 2019. - Т. 9. - № 9(65). - С. 1378-1386. - DOIhttps://doi.org/10.35679/2226-0226-2019-9-9-1378-1386. - EDN DIOSHL.

2. Королев, В. А. Стимулирование инвестиционной активности в условиях пространственной экономики / В. А. Королев, Е. Д. Бутенко, И. Ю. Глазкова // Научное обозрение. - 2014. - № 9-2. - С. 582-584. - EDN SZNYGD.

3. Ребрина, Т. Г. Таможенно-тарифное регулирование внешнеэкономической деятельности как инструмент экономической безопасности страны / Т. Г. Ребрина, В. В. Силаева // Экономика и предпринимательство. - 2020. - № 7(120). - С. 48-50. - DOIhttps://doi.org/10.34925/EIP.2020.120.7.006. - EDN BRGRVV.

4. Порядок установления и взимания таможенных платежей // Таможенно-тарифное регулирование в международной торговле: УЧЕБНОЕ ПОСОБИЕ. - Санкт-Петербург: Санкт-Петербургский государственный экономический университет, 2015. - С. 41-55. - EDN UDJEML.