Россия

Статья посвящена проблемам экономико-организационного совершенствования процесса потребления материальных ресурсов в ходе опытно-экспериментальных работ, проводимых хозяйствующим субъектом реального сектора экономики. Проведенные исследования принятой модели управления данным процессом показали необходимость реструктуризации функций учета и контроля рассматриваемых ресурсов в плане их значительного усиления; необходимости сбалансированной интеграции в едином информационно-инструментальном пространстве, что определило цель исследования, ключевыми задачами которого явились разработка и внедрение синергии позаказного учета затрат , дифференцированного в разрезе каждой работы и внутрихозяйственного контроля, осуществляемого методом «Standard cost»; обоснование выбора метода нормирования материальных ресурсов, адекватного специфике опытно-экспериментальных работ и разработка отдельных форм выходной информации. Полученные результаты позволили в значительной степени улучшить систему управления ресурсами промышленного предприятия, создать условия для успешного выполнения программ ресурсосбережения, формирования оптимального информационно-инструментального пространства управления опытно-экспериментальными работами, являющихся одним из главных инструментов технологического развития, конкурентных преимуществ и доходности бизнеса.

Опытно-экспериментальные работы, промышленные предприятия, себестоимость, материальные затраты, позаказный метод, Standart cost, опытно-статистический метод, нормирование

Введение. Устойчивое развитие современного промышленного предприятия, усиление его рыночных позиций и развитие конкурентных преимуществ требует постоянного внедрения принципиально новых и совершенствования применяемых технологических решений, задействованных в потоке создания ценности. Данный процесс испытывает серьезное влияние целого ряда неблагоприятных, нередко, трудно прогнозируемых макроэкономических факторов, прежде всего, обусловленных последствиями экономических ограничений, вызванных пандемией COVID19. В число таких факторов входят: существенное повышение закупочных цен и сужение рынка материальных ресурсов; снижение качества и резкое удорожание логистических процессов, вызванных глобальным транспортным кризисом; экономически неоправданные административные барьеры; неприемлемые условия кредитования и т.п.

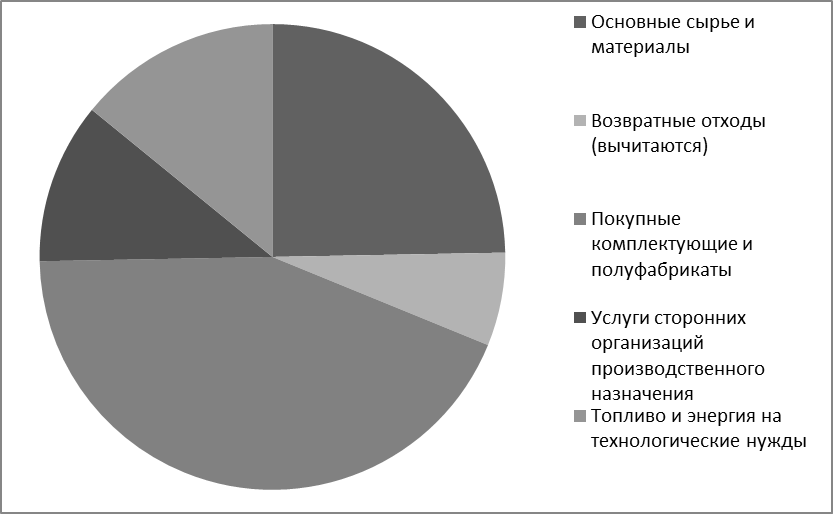

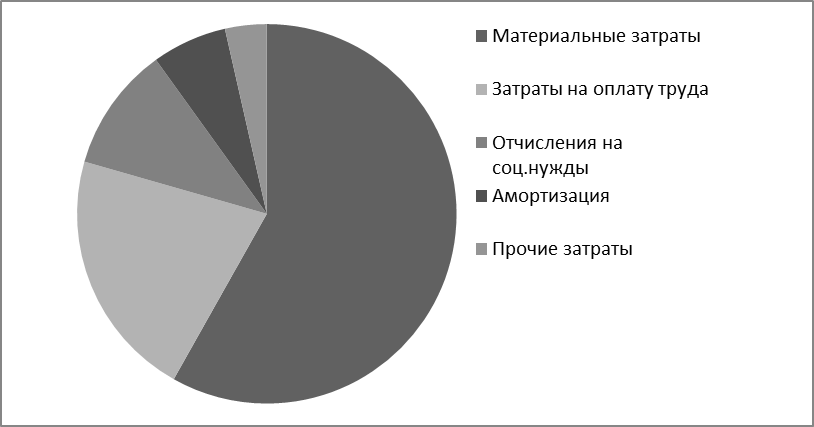

Необходимо подчеркнуть, что одним из ключевых инструментов процесса технологической модернизации многих промышленных предприятий является систематическое проведение опытно-экспериментальных работ (ОЭР), эффект от которых обусловлен максимальной адаптацией к производственной специфике конкретной организации. Проведенные автором исследования на ряде хозяйствующих субъектов обрабатывающих отраслей , расположенных в г. Нижнем Новгороде и Нижегородской области показали, что в данном виде работ используется широкая номенклатура материальных ресурсов (рис.1) , составляющие в себестоимости ОЭР от 30 до 60% (рис.2).

Рис.1 Соотношение статей материальных затрат на опытно-экспериментальные работы, проводимые на исследуемом предприятии ООО «ХХХХ»

Рис.2 Соотношение элементов затрат на опытно-экспериментальные работы, проводимые на исследуемом предприятии ООО «ХХХХ»

Источник – исследование автора

Заготовление товарно-материальных ценностей (ТМЦ) в плановом порядке осуществляется до начала выполнения того или иного вида рассматриваемых работ. Вместе с тем, нередко, в ходе проведения последних производятся дополнительные закупки материалов, в отдельных случаях, приводящих к превышению значений сметных показателей более, чем на 30%. Возникновение потребности подобного рода имманентно связано с итеративным характером ОЭР, предполагающим, во многих случаях, проведение последовательности технических экспериментов, каждый из которых основан на трудно прогнозируемых результатах предыдущего.

Несбалансированность и неравномерность заготовления ТМЦ достаточно часто приводит по завершению ОЭР к формированию неиспользованных запасов материалов, в том числе сверхнормативных технологических отходов и неликвидов, образующих незапланированные потери. Последние требуют привлечения дополнительных средств на утилизацию и, вместе с указанными выше неиспользованными ресурсами, создают заметную нагрузку на логистическую систему предприятия (непроизводительные затраты на погрузочно-разгрузочные работы, внутризаводские перемещения, укладку и хранение в складских помещениях и на открытых площадках, доставка ресурсов к месту утилизации и т.п.). Безусловно, все перечисленные выше факторы негативно влияют на уровень затрат на производство, вызывают непрогнозируемые «скачки» себестоимости ОЭР, что нередко , приводит к отказу от самой идеи их выполнения.

По мнению автора, причиной рассмотренных выше проблем является не только специфика заготовления ТМЦ для проведения ОЭР, но и явно недостаточный уровень качества информационно-инструментальной среды учета и контроля потребления материальных ресурсов на производстве. Необходимость значительного усиления этих функций , их системной, технологически сбалансированной интеграции в единой системе, определили цель исследования, ключевыми задачами которого явились разработка и внедрение синергии позаказного учета затрат, дифференцированного в разрезе каждой работы и внутрихозяйственного контроля, осуществляемого методом «Standard cost»; обоснование выбора подхода к нормированию материальных ресурсов, адекватного специфике ОЭР и разработка отдельных форм выходной информации.

Методы исследования, представленного в статье, основаны на системном и процессно-ориентированном подходах к формулировке и изучению научной проблематики, ее особенностей и различных проявлений; на применении методов его результатов; декомпозиции и синтеза исследуемых процессов, наблюдения за динамикой их состояния; структурно-функционального анализа , семантической и графической интерпретации , статистический анализа и обобщения полученных результатов; опроса и анкетирования руководства и ведущих сотрудников исследуемых предприятий.

Анализ теоретико-методологических подходов. Ключевой гипотезой исследования, проводимого автором, является необходимость интегрированной реализации функций учета и контроля потребления ТМЦ в ходе выполнения ОЭР. Важным условием ее реализации , является применение единых единиц учета запасов, которые, согласно ФСБУ 5/2019 "Запасы" , устанавливаются организацией самостоятельно таким образом, чтобы обеспечить формирование «полной и достоверной информации о запасах в бухгалтерском учете, а также надлежащий контроль наличия и движения их» [1].

Существуют различные подходы к структуризации учетных единиц , одним из которых является использование в качестве таковых непосредственно заказов на производство [2-6], несмотря на свойственный им достаточной высокий уровень агрегирования данных . Необходимо подчеркнуть , что исследователи в [5,6] мотивируют применение заказа в качестве единицы учета движения ресурсов на производстве отраслевыми особенностями деятельности хозяйствующих субъектов. Имеет место критическое мнение в отношении данного подхода, высказанного в [13] , автор которого констатирует, что при его применении может иметь место « отсутствие материального учета (сырья, материалов и полуфабрикатов) в цехах, т.е. в местах потребления материальных ресурсов , что приводит к росту скрытого брака, потерь и недостач незавершенного производства, которые в итоге списываются не на виновных лиц, а на себестоимость выпущенных заказов».

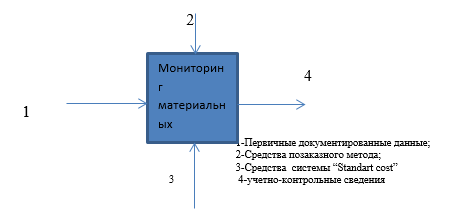

Во многих операционных практиках промышленных предприятий, производственный заказ предполагает изготовление нескольких видов изделий (проведения работ, оказания услуг). Данный постулат лежит в основе профессиональных суждений ряда авторов [7-12] , полагающих, что единица учета должна быть «привязана» непосредственно к продукту (группе продуктов) производства. По мнению автора, разумная декомпозиция объекта учета создаст реальные предпосылки для осуществления действенного внутрихозяйственного контроля ресурсов, эффективным инструментом которого является метод “Standart cost”[14-20]. Практическое воплощение изложенной выше гипотезы о необходимости системной интеграции учета и контроля потребления материальных ресурсов в ходе выполнения ОЭР посредством синергии методов позаказного метода учета и “Standart cost» представлены на рис.3.

Рис. 3 Контекстная диаграмма синергии методов позаказного учета и “Standart cost» в целях обеспечения эффективного потребления материальных ресурсов в ходе проведения опытно-экспериментальных работ промышленным предприятием

Результаты. Анализ результатов проведенного исследования показал, что на большинстве изучаемых хозяйствующих субъектов материальные затраты списываются на себестоимость ОЭР по факту, без сопоставления с их нормированными значениями. Необходимо подчеркнуть, что база нормированных затрат на проведение рассматриваемого вида работ не ведется. Отнесение исследуемого вида издержек происходит в соответствии с учетными ценами и израсходованным количеством материалов, в пределах общей сметы, составленной без дифференцирования по видам (наименованиям) работ. Необходимо отметить, что изложенная учетно-калькуляционная модель соответствует правилам ведения бухгалтерского учета [21].

Отсутствие дифференцированного представления сметных показателей в разрезе наименований (видов) работ , по определению, не дает возможности контролировать потребление ресурсов в ходе выполнения конкретной работы в разрезе «расход i-того материала по факту – материала i-того материала по норме » , не позволяет осуществлять оперативный анализ в целях выявления причин и «виновников» возникновения отклонений фактического расходования материалов от нормативных значений, что приводит к отсутствию возможности формировать информационную базу, релевантную принятию эффективных решений по нормализации использования материалов в ОЭР.

Важным шагом по решению изложенных выше проблем является реализация оперативного учета i-того наименования материальных ценностей СМiт, израсходованных в ходе работы, на выполнение которой открыт отдельный заказ (1) :

СМiт = СМiнтн + СМiтп - (СМiкткс+СМiкткр) (1),

где: СМiнтн – стоимость материальных затрат, не использованных на начало периода (месяца);

СМiтп – стоимость материалов, поступивших отчетном месяце;

СМiкткс – стоимость материалов, возвращенных на склад или переданных другим производственным подразделениям на конец отчетного периода;

СМiкткр - стоимость материалов, оставшихся в производственном подразделении, где реализуются ОЭР на конец отчетного периода

По аналогии рассчитывается стоимость i-того вида возвратных отходов ВОт (2):

ВОiт = ВОiтн + ВОiто - ВОiтк (2) ,

где: ВОiтн – стоимость возвратных отходов, находящихся в подразделении, где выполняются ОЭР, на начало периода;

ВОiто - стоимость возвратных отходов, образовавшихся в отчетном периоде;

ВОiтк - стоимость возвратных отходов, находящихся в подразделении, где выполняются ОЭР, на конец периода

По каждому виду работ должна составляться нормативная калькуляция, основанная на заранее утвержденной базе нормированных затрат. Вместе с тем, результаты проведенных исследований позволили выявить проблему, заключающуюся в том, что уникальность проведения многих видов ОЭР не позволяет многократно использовать ранее разработанные нормы расходования материальных ресурсов. В этих условиях, возникает необходимость разработки эксклюзивных норм непосредственно для планируемых к выполнению видов работ. По мнению автора, решение этой задачи предполагает применение опытно-статистического метода разработки норм [22], основанного на использовании эмпирических и статистических (более точных) сведений о потреблении материальных затрат. Разработанные таким образом нормы должны быть верифицированы экспертным путем, наиболее адекватным, по мнению автора, в контексте их эксклюзивной структуризации.

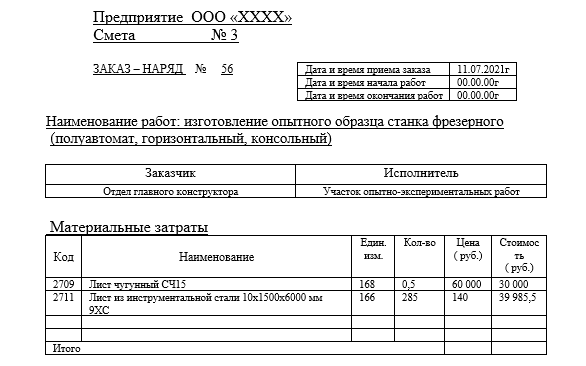

Заказ на выполнение ОЭР (табл.1) должен содержать данные нормативной калькуляции, что необходимо для информирования исполнителей об установленных параметрах расхода ресурсов в рамках реализации их оперативного контроля, методика которого приведена в (3-5).

Таблица 1 (фрагмент)

Источник – разработка автора

Совокупное стоимостное отклонение Дiтj фактического показателя материала СМiтj от его нормативного значения СМiтнj при выполнении работы j рассчитывается по формуле (3).

Дiтj = СМiтнj - СМiтj (3) ,

Стоимостное отклонение по натуральному показателю Дiтнj расходования материала определяется согласно формулы (4) , отклонение по стоимостному показателю Дiтсj - по формуле (5) .

Дiтмj = (Мiтнj - Мiтфj) * Сiтнj (4) ,

где : Мiтнj – нормативный расход материала в натуральном измерении;

Мiтфj – фактический расход материала в натуральном измерении ;

Сiтн - учетная (нормативная) цена материала

Дiтсj = (Сiтнj - Сiтj)* Мiтфj (5) ,

где : Сiтнj – учетная (нормативная) цена материала;

Сiтj – фактическая цена заготовления материала;

Мiтфj – фактический расход материала в натуральном измерении

Результаты контроля расходования ресурсов в ОЭР, реализуемые методом «Standard cost», отражаются в «Ведомости контроля расходования ресурсов на опытно-экспериментальные работы», фрагмент которой представлен в табл. 2.

Таблица 2 (фрагмент)

Обсуждение. Предложенная автором методика интегрированного использования функций учета и контроля потребления материальных ресурсов, позволяет в значительной степени повысить качество управления последними при проведении ОЭР исследуемыми предприятиями. Важным условием ее успешной реализации является верстка сметы выполнения данного вида работ в разрезе заказов на их выполнение, позволяющая сделать подконтрольными субъекту менеджмента движение всех материальных потоков.

Безусловно, в условиях существенной декомпозиции информационного пространства существенно возрастает объем обрабатываемой информации. По мнению автора, данный фактор должен компенсироваться использованием современных компьютерных средств и рациональной моделью организации труда, что становится возможным путем цифровой трансформации системы обработки данных. Направлением дальнейших исследований является разработка модели применения средств ресурсосбережения в процессах ОЭР, формирование стратегии научно обоснованной и структурно сбалансированной стратегии экономии материалов.

Заключение. Системная, перманентная модернизация средств труда, задействованных в реализации потока создания ценности предприятиями реального сектора экономики, является одним из важных условий их устойчивого развития, рентабельности и конкурентоспособности. Одним из ключевых инструментов данного процесса является системное и качественное проведение ОЭР. Исследования автора показали, что на изучаемых предприятиях, в ходе проведения данных работ, имеет место систематический перерасход материальных ресурсов, вызванный, в том числе, их незапланированным привлечением, заменами и другими трудно прогнозируемыми факторами. Предложенные автором синергия реализации позаказного учета затрат, дифференцированного в разрезе каждой работы и внутрихозяйственного контроля, осуществляемого методом «Standard cost»; опытно-статистический метод нормирования; усовершенствованные формы выходной информации позволяют в значительной степени улучшить менеджмент материальных ресурсов, создать благоприятные условия для внедрения принципиально новых и совершенствования применяемых технологических решений, успешного выполнения стратегии ресурсосбережения; формирования оптимального информационно-инструментального пространства управления ресурсной базой хозяйствующего субъекта.

1. Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» https://minfin.gov.ru/ru/document/?id_4=133539-federalnyi_standart_bukhgalterskogo_ucheta_fsbu_52019_zapasy (дата обращения: 07.01.2022)

2. Целых Л.А. Методика обеспечения контроля правильности ведения налогового учета при позаказном методе учета затрат //Известия ТРТУ, № 8 (52), 2005, с.: 127-135;

3. Мокина Л. С. Особенности организации позаказного метода учета затрат и калькулирования себестоимости продукции// Вестник молодых ученых Самарского государственного экономического университета, № 1 (37), 2018 , с.66-73;

4. Нор-Аревян Г.Г. Особенности учета затрат на производстве при позаказном и попроцессном методах// Учет и статистика, № 1 (9), 2007, с. 62-67

5. Григорьева И.В. Методологические особенности позаказного метода учета затрат по продукции растениеводства на предприятиях сельского хозяйства// Успехи современной науки, №: 8, Т. 1, 2016, с. 101-103

6. Ушаков И.В., Чеботарева З.В. Создание системы управленческого учета расходов при позаказном методе в строительстве // Экономика, социология и право, №: 11, 2017г., с. 26-29;

7. Мизиковский Е. А. Нормативный учет себестоимости продукции вспомогательных производств / Е. А. Мизиковский. - М.: Финансы и статистика, 1987. - 198с.;

8. Бехтерева Е.В. Себестоимость: рациональный и эффективный учет расходов - М.: Омега-Л. 2007. 152 с.; Бехтерева, Е. В. Себестоимость: рациональный и эффективный учет расходов: практическое руководство / Е. В. Бехтерева. - 5-е изд., перераб. - Москва: Омега-Л, 2011. - 148 с.;

9. Мишин Ю. А. Управленческий учет: управление затратами и результатами производственной деятельности - М. : Дело и сервис (ДИС), 2002. - 175 с. ;

10. Воронова Е.Ю. - Сравнительная характеристика позаказного и попроцессного методов //Аудиторские ведомости - №12., 2001, с.23-28;

11. Мизиковский Е. А.Производственный учёт / Е. А. Мизиковский, И. Е. Мизиковский. - Москва : Магистр : ИНФРА-М, 2010. - 269 с.;

12. Горелова М. Ю. Управленческий учет, методы калькулирования себестоимости - М.: Издательство «Статус-Кво97». 2006, 32 с.; Каверина О.Д. Управленческий учет: системы, методы, процедуры . Монография. -М.,- «Финансы и статистика», 2003., 352 с.

13. Максимочкина О.В. Организация учета затрат при позаказном методе// Актуальные проблемы гуманитарных и естественных наук, №8, 2013г., с. 122-127

14. Колесникова Е.Н. Система "стандарт-кост" и нормативный контроль затрат в сельскохозяйственных производственных кооперативах// Фундаментальные и прикладные исследования кооперативного сектора экономики , №: 4., 2011, с. 38-44;

15. Деменкова Т. Ю. Генезис методов standard-costing, target-costing и just-in-time как основа совершенствования системы управления затратами // Молодой ученый, №23, 2017, с. 43-45. - URL https://moluch.ru/archive/157/44272/ (дата обращения: 23.12.2021);

16. Мизиковский Е.А., Булычева Т.В. Нормативный метод как элемент контроля за нормативными затратами// Аудиторские ведомости, №12., 2008., с.3-12

17. Савицкий Д.В. Преимущества нормативного метода учета затрат и калькулирования работ на ремонтных предприятиях железнодорожного транспорта// Наука и техника транспорта , №1, 2007 г., с: 42-46

18. Черемисина С.В., Ленчевская Н. В. Сравнительный анализ нормативного метода калькулирования себестоимости и метода стандарт-кост//Вестник томского государственного университета, № 300-2, 2007, с.82-85

19. Соломенникова Е.А., Прищенко Е.А., Гурин В.В. Совершенствование нормативного метода учета и контроля затрат//Мир экономики и управления, № 2, Т.7, 2017, с. 121-129

20. Демина И. Д. Нормативный метод учета затрат и калькулирования себестоимости продукции (работ, услуг) в организациях сферы ритуальных услуг // Бухгалтер и закон. 2010. , № 1., с.8

21. Виткалова А.П. "Стандарт-кост" - система оперативного управления издержками производства//Вестник саратовского государственного технического университета,№1 (28), Том: 4,2007,с. 178-18

22. Касьянова Г.Ю. Себестоимость продукции, работ, услуг : бухгалтерская и налоговая (3-изд., перераб. и доп.) - М.: АБАК, 2017, 424 с.

23. Бухгалтерский учет и анализ: учебное пособие/А. Е. Суглобов, Б, Т. Жарылгасова. -М.: ИНФРА-М, 2017. -496с.

24. Жарылгасова Б.Т., Суглобов А. Е. Международные стандарты аудиторской деятельности. -М.: Экономист, 2008.

25. Суглобов А.Е., Нитецкий В.В., Козенкова Т.А. Практикум по аудиту и финансовому менеджменту: Учебное пособие. -М.: КНОРУС, 2007. -336 с.

26. Экономический анализ: учебник/А.Е. Суглобов Б.Т. Жарылгасова, О.Г. Карпович; под ред. д-ра экон. наук, проф. А.Е. Суглобова. -М.: РИОР: ИНФРА-М, 2018. -439 с.