МИРЭА - Российский технологический университет (старший преподаватель)

с 01.01.2008 по настоящее время

г. Москва и Московская область, Россия

с 01.01.1986 по настоящее время

Москва, г. Москва и Московская область, Россия

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

ОКСО 38.02.01 Экономика и бухгалтерский учет (по отраслям)

ББК 6529 Экономика предприятия (фирмы)

BISAC BUS005000 Bookkeeping

В статье рассматриваются вопросы преднамеренного искажения бухгалтерской (финансовой) отчетности и ее влияние на экономическую безопасность хозяйствующего субъекта в системе бухгалтерского учета.

бухгалтерская (финансовая) отчетность, вуалирование, фальсификация, экономическая безопасность, экономические преступления

В условиях развития и углубления экономических связей многие субъекты хозяйственных отношений заинтересованы в получении достоверной информации о финансовых результатах и финансовом положении предприятий и организаций, с которыми они устанавливают хозяйственные связи. Оценка финансового состояния хозяйствующего субъекта осуществляется путем проведения финансового анализа. Его результаты представляют интерес не только для собственников, кредиторов, инвесторов, поставщиков, но и для ревизоров, для юристов, занимающихся преступлениями экономической направленности и, конечно же, экспертов-бухгалтеров, специализирующихся на выявлении искажений показателей финансовой отчетности.

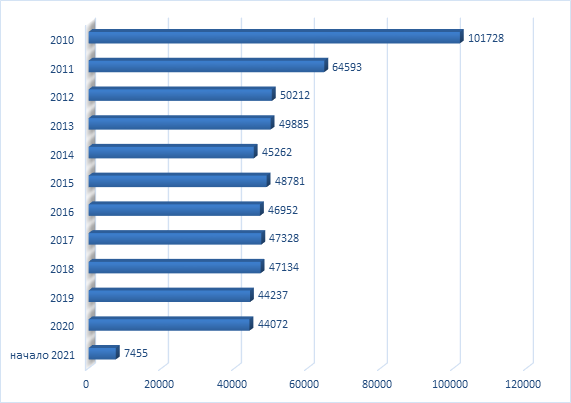

На рисунке 1 представлена динамика изменения выявленных преступлений в экономической сфере за период с 2010 года по 2021 год.

Рисунок 1 – Количество выявленных преступлений в экономической сфере с 2010 года по настоящее время

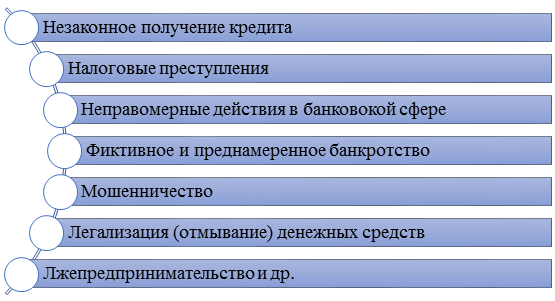

Преступления в экономической сфере отличаются постоянным совершенствованием интеллектуального уровня лиц, их совершающих. Наиболее распространенными в настоящее время становятся преступления, совершаемые с помощью вуалирования и фальсификации данных бухгалтерской отчетности. К ним относятся: незаконное получение кредита, фиктивные и преднамеренные банкротства, налоговые преступления и др.

Широкое распространение экономических преступлений и совершенствование методики их выявления потребовало адаптации многих положений экономического анализа к потребностям оперативно-следственной практики. Данное творческое сочетание получило в научной литературе название «экономико-криминалистический анализ». Посредством такого анализа юристы изучают закономерности отражения в бухгалтерской отчетности результатов хозяйственной деятельности, измененных противоправным действием, а также закономерности обнаружения этих изменений в целях предупреждения и раскрытия преступлений.

В рамках всемирного обзора, который на протяжении 20 лет проводит PwC одними из наиболее распространенных в современных условиях, являются преступления, совершаемые путем искажения бухгалтерской отчетности организации в форме вуалирования или фальсификации, которые встречаются практически во всех сферах деятельности.

На рисунке 2 представлены виды экономических преступлений.

Рисунок 2 – Виды экономических преступлений

В целях профилактики и снижения объема экономических преступлений в настоящее время применяются различные способы и меры борьбы с ними. В первую очередь разработана нормативно-правовая база, позволяющая на официальном уровне привлекать к ответственности должностных лиц, ответственных за достоверность представления данных бухгалтерского учета для составления финансовой отчетности.

Одним из способов профилактики искажения отчетности является анализ показателей финансовой отчетности (бухгалтерского баланса и отчета о финансовых результатах) с целью выявления аномальных отклонений показателей в динамике.

Бухгалтерская финансовая отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Важнейшей задачей БФО является отражение текущего финансового состояния организации и данных предшествующей деятельности, что позволяет пользователю отчетности принимать экономические решения.

Состав, порядок составления и представления бухгалтерской финансовой отчетности регламентируется Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Министерства финансов Российской Федерации от 06.07.99 №43н.

Бухгалтерская финансовая отчетность составляется на основании данных синтетического и аналитического учета, ее классифицируют по трем основным признакам:

1) периоду деятельности;

2) объему сведений;

3) степени обобщения отчетных данных.

Перед составлением годового отчета проводят инвентаризацию имущества и обязательств. Периодом для составления бухгалтерской финансовой отчетности является календарный год (с 1 января по 31 декабря).

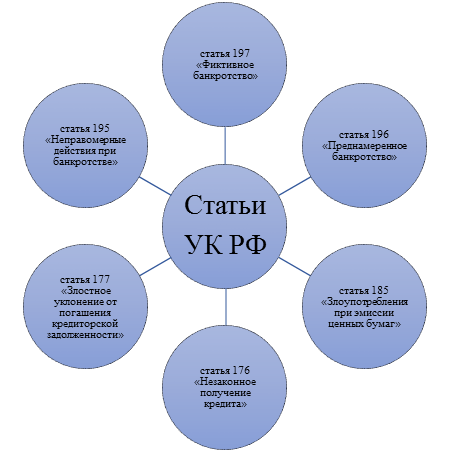

Бухгалтерская отчетность может иметь решающее значение при выявлении и раскрытии преступлений, ответственность за которые предусмотрена статьями Уголовного кодекса РФ представленными на рисунке 3.

Рисунок 3 – Статьи Уголовного кодекса Российской Федерации по экономическим преступлениям

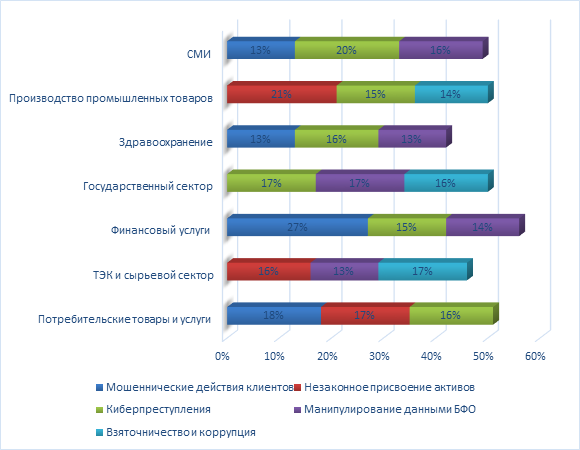

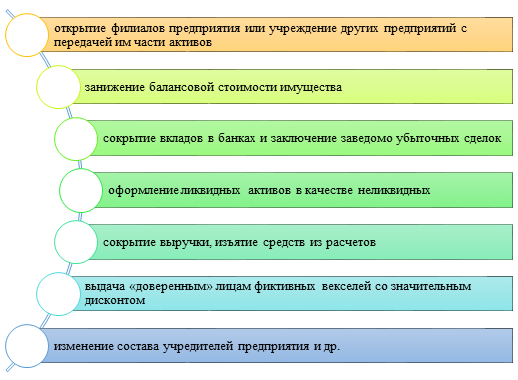

На рисунке 4 представлены наиболее распространенные экономические преступления по видам деятельности хозяйствующих субъектов.

Рисунок 4 – Наиболее распространенные экономических преступлений по видам деятельности организаций

Бухгалтерская (финансовая) отчетность способствует проявлению в бухгалтерской информации таких сведений о преступлении, как способ его совершения, сумма ущерба, причастность лица, время и место совершения преступления.

Вопросы раскрытия и корректной квалификации экономических правонарушений, связанных с искажением бухгалтерской отчетной информации, в настоящее время имеют важное значение при проведении судебно-бухгалтерской экспертизы и при решении криминалистических задач, для чего производится первичный аналитический поиск искажений в информации различного уровня.

При выявлении и доказывании правонарушений в системе бухгалтерского учета предметом исследования выступает комплекс взаимосвязанных документов и бухгалтерских записей в учетных регистрах и финансовой отчетности. Для проведения судебно-бухгалтерской экспертизы сначала необходимо осуществить предварительную работу путем подбора первичных учетных документов, учетных регистров, финансовой отчетности и других материалов.

Эксперты в отечественной практике выделяют три уровня информации о преступлении, на которых всегда остаются следы совершения экономического преступления (рисунок 4).

Рисунок 5 – Уровни информации о преступлениях, в которых остаются следы совершения экономического преступления

Признаки таких «следов» остаются всегда как минимум на одном из уровней: - они могут обнаружиться на «горизонтальном» уровне (то есть несколько видов следов на одном уровне);

- они могут быть обнаружены на «вертикальном» (разные следы на разных уровнях).

Первые два уровня используются для выделения конкретных экономических структур с целью более детального изучения их финансовых показателей;

- они могут быть обнаружены на «горизонтальном» и «вертикальном» уровнях;

Третий уровень чаще используется при доказывании преступлений.

Особое значение при проведении анализа приобретает достоверность бухгалтерской отчетности. Достоверной и полной считается отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Другое требование к бухгалтерской отчетности — нейтральность содержащейся в ней информации относительно удовлетворения интересов различных, иногда противоположных, групп пользователей этих сведений (собственников и кредиторов, учредителей и инвесторов).

Чтобы доказать наличие правонарушений, необходимо сопоставить разные экземпляры одного и того же учетного документа, либо разные документы, отражающие одну или несколько связанных операций.

По качественным признакам документы могут быть либо доброкачественными, либо недоброкачественными. Для наглядности на рисунке 6 схематично представлена классификация бухгалтерских документов по качественным признакам.

Рисунок 6 – Классификация документов по качественным признакам

Рисунок 6 – Классификация документов по качественным признакам

Таким образом, выявление недоброкачественных первичных документов и учетных регистров дает возможность установить незаконные факты хозяйственной деятельности.

Факты искажений финансовой отчетности организации могут быть обнаружены на любом из пяти основных этапов обработки информации (рисунок 7).

- На первом этапе (первоначальное наблюдение) определяются границы произошедших фактов хозяйственной жизни, их место, время, содержание, стоимостное измерение. Следовательно, на данной стадии возможно выявление необоснованных записей в первичной, текущей и сводной учетной документации, в том числе внутренняя, управленческая отчетность структурных подразделений предприятия.

Рисунок 7 – Пять основных этапов обработки информации по финансовой отчетности

- Второй этап (документальное оформление) включает составление внутренних или прием внешних учетных документов от контрагентов, отражающих все совершенные факты хозяйственной жизни, проверяемые арифметически, по форме и, по существу, на предмет экономической значимости и целесообразности для организации.

- На третьем этапе (текущая группировка фактов хозяйственной жизни) осуществляется отражение информации в системе счетов бухгалтерского учета, происходит выявление необоснованных записей в регистрах.

- Четвертый этап (итоговое обобщение) включает составление внутренней и внешней бухгалтерской отчетности по утвержденным формам. На этой же стадии выявляются необоснованные записи в БФО.

- На пятом этапе (внутренний контроль и аудит, анализ основной и прочей деятельности) проводится внутренний анализ и аудит деятельности организации с целью выявления негативных факторов и раскрытия необоснованной информации. Следы необоснованных записей обнаруживаются при горизонтальном и вертикальном анализе в форме несоответствия показателей, сформированных на разных этапах обработки учетной информации.

Таким образом, в настоящее время значение достоверной и объективной бухгалтерской отчетности стремительно возрастает, так как анализ ее показателей позволяет определить истинное состояние организации на текущий момент времени. Вместе с тем, стремительное развитие финансовой и экономической сферы влечет за собой возникновение условий для совершения и сокрытия правонарушений в системе бухгалтерского учета. В условиях цифровизации экономических и учетных процедур в организациях вводятся специализированные программы по противодействию мошенничеству, что влечет за собой меньшую трату средств относительно выручки на меры реагирования, уплату штрафов и ликвидацию последствий экономических преступлений. Выявление подобных правонарушений требует применения специальных знаний в сфере бухгалтерского учета и налогового законодательства и определяет необходимость и актуальность проведения судебно-бухгалтерских экспертиз на современном уровне развития экономической и информационной сфер.

Бухгалтерская отчетность выявляет любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей или убытков.

Бухгалтерский баланс является важнейшим документом бухгалтерской отчетности, содержащим информацию о финансовом положении организации на определенный момент и наглядно в обобщенном виде отражающим хозяйственные операции.

Экономические показатели, отраженные в балансе, позволяют исследовать финансовое положение организации, определить ее обеспеченность собственными оборотными средствами и ее платежеспособность, под которой понимается способность организации в соответствующие сроки и в полной мере отвечать по своим обязательствам. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам по банковским и другим счетам. В разных условиях на платежеспособность организации оказывают значительное влияние такие факторы, как политическая и экономическая ситуация в стране, состояние денежного рынка, совершенство банковского и налогового законодательства, обеспеченность собственным капиталом и т.д. При условии достоверности анализ бухгалтерского баланса позволяет контролирующим и правоохранительным органам не только оценить финансовое состояние организации, но и определить, как изменилось это состояние за отчетный период времени. В связи с этим первоначальная проверка отчетности организации всегда предполагает изучение как бухгалтерского баланса, так и отчета о финансовых результатах; отчета об изменении капитала (в части его «чистых» активов) и о движении денежных средств, а также пояснений к бухгалтерскому балансу и ряд других документов. В контрольно-ревизионной и следственной практике данные баланса позволяют установить:

- сохранность и бережность использования основных средств, товарно-материальных ценностей, наличие производственных запасов:

- разрешить другие вопросы, которые могут быть связаны с нарушениями финансово-расчетной дисциплины;

- сокрытие различных недостатков, а иногда и признаков прямых злоупотреблений работников бухгалтерского аппарата путем фальсификаций данных баланса;

- признаки отклонения от учета по отдельным показаниям баланса.

В показателях баланса встречаются определенные характерные изменения, которые с большой степенью вероятности могут объясняться совершенным преступлением. Наличие неблагоприятных тенденций в динамике показателей (рост объемов готовой продукции при отсутствии поступления сырья и материалов) может являться основанием для проведения целенаправленной проверки.

При проведении экономико-криминалистического анализа объектом исследования становятся не только отдельные показатели баланса, но и конкретные показатели других форм периодической отчетности предприятия.

Деятельность многих хозяйствующих субъектов требует постоянных финансовых затрат. Нередко руководитель организации стремится получить кредит либо льготные условия кредитования путем представления банку или иному кредитору заведомо ложных сведений о хозяйственном положении либо финансовом состоянии предпринимателя или организации. В подобных действиях имеются признаки преступления, предусмотренного ст. 176 УК РФ «Незаконное получение кредита». С этой целью в отчетности может быть завышен коэффициент текущей ликвидности, позволяющий делать выводы о степени платежеспособности предприятия. Это сопровождается умышленным искажением в сторону увеличения каких-либо статей баланса, характеризующих размеры активов, которые при необходимости могут быть направлены на погашение задолженности по кредиту. Наряду с этим могут быть занижены данные по статьям пассивов, связанным с выплатой задолженности юридическим и физическим лицам или другим направлением средств. Искажению могут подвергаться статьи баланса, влияющие на коэффициент обеспеченности собственными активами, который свидетельствует об устойчивом финансовом положении предприятия. Для этого может завышаться величина по таким статьям баланса, как прибыль и капитал предприятия, и одновременно занижаться данные по статьям баланса, характеризующим величину активов. Наиболее доступным методом документальной проверки в указанной ситуации является встречная проверка экземпляров финансовой отчетности, представленной одновременно нескольким адресатам. Например, могут быть обнаружены расхождения при сопоставлении отчетности, представленной в банк для получения кредита, с экземплярами, имеющимися на предприятии и в налоговой инспекции. Более широкие возможности для обнаружения признаков подобных искажений бухгалтерской отчетности представляет метод взаимного контроля, т.е. сопоставление данных отчетности с другими документальными данными, прямо или косвенно отражающими проверяемую операцию.

Например, сопоставлению подвергаются:

а) внешний баланс предприятия с материалами внутренней отчетности;

б) данные отчета о финансовых результатах с оборотами по счетам 90 «Продажи» и 99 «Прибыли и убытки».

Искажение и фальсификация данных бухгалтерской отчетности могут быть осуществлены с целью обмана или злоупотребления доверием потенциальных инвесторов или партнеров (ст. 165 УК РФ). Выявление подобных фактов возможно посредством проведения встречной проверки разных экземпляров отчетного (внутреннего и внешнего) баланса, а также данных о доходах и расходах, приведенных в отчете о финансовых результатах, с оборотами по счетам 90, 91 и 99 в Главной книге.

Поисковым признаком для выявления искажений отчетного баланса может быть включение в него данных об отсутствующих во внутреннем балансе высоколиквидных активов с одновременным искажением другой статьи баланса с целью сохранить равенство между активом и пассивом, например, искажение в отчетном балансе по сравнению с внутренним на равнозначную сумму путем занижения кредиторской задолженности и завышения прибыли.

Платежеспособность предприятия характеризуют прежде всего такие показатели, как коэффициент платежеспособности, абсолютная и текущая ликвидность, которые рассчитываются на основании показателей и данных бухгалтерской отчетности. Эта отчетность может преднамеренно искажаться его руководителями или собственниками в личных целях или для введения в заблуждение кредиторов. В действиях указанных лиц имеются признаки преступлений, предусмотренных ст. 196 УК РФ «Преднамеренное банкротство» и ст. 197 УК РФ «Фиктивное банкротство». Выявить факторы, повлиявшие на снижение платежеспособности, можно путем анализа финансового состояния организации по данным бухгалтерской отчетности в динамике за определенный период. Сопоставив полученные данные с другой полученной информацией, можно судить о наличии умысла в действиях руководителя или собственника коммерческой организации.

Преднамеренному банкротству, как правило, подвергаются рентабельные предприятия. В качестве инициатора банкротства выступает либо руководитель предприятия, либо крупный акционер. Руководитель предприятия накапливает долги, не платит налоги и не выплачивает заработную плату работникам, одновременно выкупая через третьих лиц свои же долги. В результате собственность, принадлежащая коллективу, становится частной собственностью конкретного лица.

На рисунке 8 перечислены некоторые признаки, указывающие на совершение криминальных банкротств

Рисунок 8 – Признаки, указывающие на совершение криминальных банкротств

Результат экономической деятельности предприятия может быть фальсифицирован искажением статей баланса путем:

1) неправильной оценки отдельных статей баланса. Например, преувеличенная оценка актива и уменьшенная оценка пассива позволяют искусственно увеличить размер прибыли и, соответственно, завысить величину собственного капитала;

2) неправильной переоценки объектов основных средств с целью искажения данных об имуществе предприятия в сторону как увеличения, так и уменьшения (предоставление имущества в залог, изменение налогооблагаемой базы и т.д.);

3) включения в отчетный баланс сумм, имеющих отношение к отчетному периоду, но подлежащих оплате в будущем;

4) исключения из баланса бюджетных расходов по статье «Расходы будущих периодов», что позволяет уменьшить величину нераспределенной прибыли и сократить долю труднореализуемых активов в составе оборотных активов;

5) включения в актив баланса сумм, подлежащих списанию или уже списанных (неликвидных объектов, товаров с истекшим сроком хранения и т.п.);

6) включения в отчетный баланс имущества, не принадлежащего предприятию на правах собственности (находящегося в аренде или на ответственном хранении).

Искажение отчетного баланса в сторону занижения прибыли характерно для налоговых преступлений (ст. 199 УК РФ «Уклонение от уплаты налогов и (или) сборов с организации»). Совершаемые при этом действия состоят во включении в него несуществующей кредиторской задолженности с одновременным занижением величины прибыли.

Преднамеренность искажения размера нераспределенной прибыли, показанного в отчетности, кроме отмеченных расхождений, может быть подтверждена взаимным сличением записей, сделанных по счетам 90, 91 и 99 в Главной книге, с показателями баланса и отчета о финансовых результатах.

Встречаются случаи, когда с целью преднамеренного искажения отчетных данных работники бухгалтерии с ведома и согласия руководства ведут «двойную» бухгалтерию. Суть такого учета заключается в том, что на предприятии существуют две Главные книги, одна из которых отражает действительное финансовое состояние экономического субъекта, а другая — искаженное, соответствующее данным и показателям представленного бухгалтерского отчета.

Искаженные данные баланса используются в качестве доказательств при расследовании преступлений. Но это не единственный случай обращения работников правоохранительных органов к балансам и отчетности. Содержащаяся в балансе информация широко используется в целях профилактики правонарушений и выявления фактов нарушений финансовой дисциплины.

Все выше сказанное обусловливает то, что хозяйствующим субъектам необходимо на систематической основе вести контроль за финансово-хозяйственной деятельностью, осуществлять мониторинг показателей финансовой устойчивости и безопасности компаний и своевременное реагировать на их необоснованные изменения статей финансовой отчетности, чтобы не допустить ее преднамеренного искажения в форме фальсификации данных .

1. Федеральный закон Российской Федерации от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014). Доступ из справочно-правовой систе-мы КонсультантПлюс.

2. Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (в ред. от 11.06.2021)

3. Приказ Министерства финансов Российской Федерации от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская от-четность организации» (ПБУ 4/99)» (ред. от 08.11.2010, с изм. от 29.01.2018). Доступ из справочно-правовой системы КонсультантПлюс.

4. Сафонова А.И., Хайбуллина И.В. Проблемы обнаружения ошибок в бух-галтерской отчетности // современные тенденции в экономике и управлении: но-вый взгляд.- 2015. №33. - С.133-137.

5. Звягин С.А. Экономико-криминалистический анализ отчетных данных в рамках бухгалтерской экспертизы//Экономический анализ: теория и практика. - 2013. -№42. -С.57-64.

6. Лащинская Н.В., Янушкина Ю.И. Влияние искажения показателей бух-галтерской (финансовой) отчетности на безопасности хозяйствующего субъек-та//Апрельские научные чтения имени профессора Л.Т. Гиляровской: материалы X Международной научно-практической конференции (г. Воронеж,23 апреля 2021 г) : в 2 ч.; Воронежский государственный университет. - Воронеж: Изда-тельский дом ВГУ, 2021.