г. Москва и Московская область, Россия

Россия

УДК 33 Экономика. Экономические науки

Экономическое развитие Российской Федерации и ее планомерное вхождение в систему мирохозяйственных связей ставит перед руководством страны новые направления развития государственного управления основанные на внедрении цифровых технологий в деятельность органов государственной власти. Федеральная таможенная служба, являясь органом государственной исполнительной власти и осуществляющая контрольно-надзорную деятельность в области таможенного дела на может оставаться в стороне от государственных реформ. Принимая во внимание рекомендации Всемирной таможенной организации, Федеральная таможенная служба разрабатывает стратегически важные акты, направленные на совершенствование таможенного администрирования и внедряет в практическую деятельности таможенных органов цифровые технологии, позволяющие сократить не только бумажный оборот при взаимодействии участниками внешнеторговой деятельности, но и время, связанное с осуществлением таможенных формальностей.

цифровизация, цифровая экономика, электронная таможня, центр электронного декларирования, интеллектуальная таможня

Современные реалии мирового развития прочно внедряют во все сферы жизнедеятельности мирового сообщества цифровые технологии. Люди стремятся получить услуги за короткий срок и с наименьшими затратами времени и денежных средств.

Российская Федерация не только взяла вектор развития и внедрения цифровых технологий в различные структуры государственного управления, но и успешно реализует данное направление. Так, Указом Президентом Российской Федерации от 09.07.2017 г. № 203 утверждена «Стратегия развития информационного общества в Российской Федерации на 2017-2030 годы», суть которой заключается не только в обеспечении национальных интересов и реализации стратегических национальных приоритетов, но и в формировании национальной цифровой экономики [2].

Следует отметить, что в Стратегии дано определение цифровой экономики – как хозяйственной деятельности, в которой ключевым фактором производства являются данные в цифровом виде, обработка больших объемов и использование результатов анализа которых по сравнению с традиционными формами хозяйствования позволяют существенно повысить эффективность различных видов производства, технологий, оборудования, хранения, продажи, доставки товаров и услуг [2].

Цифровизация меняет не только структуру российской экономики, но и порядок взаимодействия потребителей услуг с организациями и предприятиями предоставляющими данные услуги. Это также касается и государственных учреждений, что становится особенно актуальным сегодня. При этом, одними из основных эффектов от внедрения информационно-коммуникационных технологий для отраслей не имеющих прямое отношение к информационно-коммуникационным технологиям Центр макроэкономического анализа и краткосрочного прогнозирования выделяет:

1) оптимизацию технологических процессов, экономию материальных, энергетических и трудовых ресурсов;

2) минимизацию транзакционных издержек транспортно-логистических услуг;

3) расширение возможностей выхода на рынки;

4) массовая оптимизация производства и т.д. [2].

Безусловно, государственный сектор органов исполнительной власти не остается в стороне от процесса цифровизации и таможенные органы Российской Федерации в данном случае не являются исключением. Внедрение передовых цифровых технологий в деятельность таможенных органов обусловлено принципиально новым подходом к взаимодействию таможни и бизнес-сообщества, направленным на создание предельно прозрачного, исключающего коррупционную составляющую процесса таможенного оформления и таможенного контроля.

Следует отметить, что процесс цифровизации таможенных служб неоднократно поднимался на сессиях Совета Всемирной таможенной организации, где отмечалось, что направленность на внешнеэкономической деятельности, является весьма актуальным инструментом не только модернизации таможенного администрирования, но и возможность значительного повышения уровня осуществляемых таможенных процедур, а также всех контрольных мероприятий, направленных на соблюдение таможенного законодательства и регулирования внешнеторговых потоков.

Утвержденная Распоряжением Правительства Российской Федерации от 23.09.2020 г. № 1388-р Стратегия развития таможенной службы Российской Федерации до 2030 года, одной из задач выделяет автоматизацию и информатизацию сквозных бизнес-процессов деятельности таможенной службы на основе передовых технологий [3]. В рамках Стратегии проведено значительное реформирование деятельности таможенных органов путем создания Центров электронного декларирования, концентрирующих в себе декларирование ввозимых и вывозимых товаров, в отношении ввозимых на таможенную территорию ЕАЭС товаров действует обязательное предварительное информирование. Также, процесс совершения таможенных операций в условиях цифровизации и автоматизации выходит на качественно иной уровень.

В рамках внедрения цифровых технологий в деятельность таможенных органов появилась возможность оказывать государственные услуги по соответствующим направлениям в электронном формате.

Произошла минимизация времени, отведенного для совершения таможенных операций, связанных с принятием обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, по средствам применения электронных технологий.

При этом, в рамках развития деятельности по организации межведомственного электронного взаимодействия ФТС России с другими уполномоченными федеральными органами исполнительной власти в части информационного обмена документами (сведениями) в электронном виде обеспечена техническая реализация технологических карт.

Появилась возможность реализации в электронной форме принятия решения о классификации в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза товаров, перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, ввоз или вывоз которых предполагается различными товарными партиями в течение установленного периода времени. В реализации целей по противодействию незаконным валютным операциям между ФТС России, Центральным банком Российской Федерации, а также ФНС России информационное взаимодействие вышло на качественно новый уровень [3].

Особого внимания заслуживает создание Центров электронного декларирования (ЦЭД), которые позволят осуществить постепенный переход на контроль безбумажных носителей и применение новые цифровых технологий, направленных на осуществление таможенного контроля, в том числе исключая человеческий фактор.

Следует отметить, что ЦЭД, представляет собой структурное подразделение, созданное с использованием современных цифровых технологий, осуществляющее помещение товаров под таможенные процедуры, при нахождении данных товаров на территориях разных таможенных постов.

В настоящее время на территории Российской Федерации созданы и осуществляют свою деятельность 16 Центров электронного декларирования.

Технологическим базисом работы ЦЭД является технология удаленного выпуска, предусматривающая электронное взаимодействие таможенных органов декларирования и места нахождения товара с использованием штатных программных средств. Балтийским ЦЭД в 2019 году было оформлено более 249 тыс. деклараций, из них 98% во взаимодействии с таможенными постами таможен региона. Санкт-Петербургским ЦЭД было оформлено более 234 тыс. деклараций, из них почти 99% во взаимодействии с таможенными постами таможен региона [5].

Рассматривая внедрение электронных цифровых технологий деятельность таможенных органов, нельзя не отметить, что со времени выпуска первой электронной декларации в 2008 году произошло значительное сокращение времени оформления участников внешнеторговой деятельности, отнесенных к низкой категории уровня риска (табл. 2).

Таблица 1

Среднее время выпуска товаров в часа (для безрисковых поставок) [4]

|

Год |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Экспорт |

10 |

7 |

6 |

5 |

4 |

5 |

1,67 |

0,85 |

0,78 |

0,77 |

0,68 |

0,75 |

|

Импорт |

72 |

52 |

50 |

48 |

44 |

36 |

5,03 |

1,73 |

1,62 |

1,52 |

1,35 |

1,32 |

Данные таблицы наглядно показывают сокращение времени выпуска товаров в отношении участников низкой категории риска с началом применения электронных технологий в деятельности таможен и таможенных постов.

Создание ЦЭД определило ряд преимуществ для оформления ввозимых/вывозимых товаров и транспортных средств участников внешнеторговой деятельности, а именно:

- возможность взаимодействия должностного лица таможенного органа, осуществляющего помещение товара под таможенную процедура с декларантом не зависимо от расстояния и размещения товаров на приграничных терминалах;

- осуществление электронного взаимодействия между внутренними и пограничными таможенными постами;

- сокращение времени прохождения таможенных операций и как следствие сокращение времени простоя на границе и снижение логистических затрат т.е. оперативное оформление груза;

- отсутствие привязки участника внешнеторговой деятельности к месту прибытия;

- помещение товаров под таможенную процедуру экспорта и другие таможенные процедуры грузов отправляемых и прибываемых различными видами транспорта;

- отсутствие необходимости в непосредственном общении участника внешнеторговой деятельности с должностным лицом таможенного органа и, соответственно, снижение коррупционной составляющей;

- прозрачно осуществления таможенных операций и таможенного контроля в отношении ввозимых/вывозимых товаров.

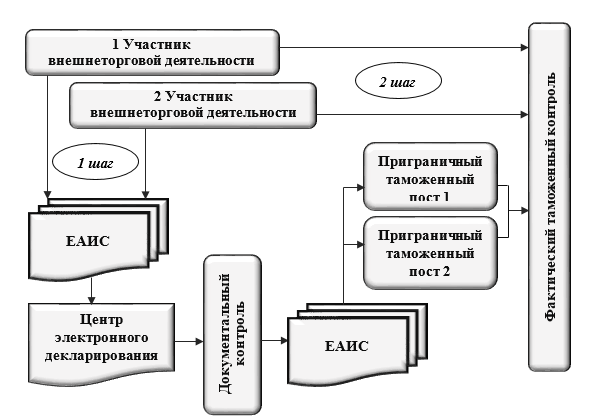

Схема осуществления взаимодействия таможенных органов Российской Федерации и участниками внешнеторговой деятельности по средствам Центров электронного декларирования представлена на рисунке 1.

Рис. 1. Схема оформления груза в Центре электронного декларирования*

*Составлено авторами

Представленная выше схема таможенного оформления ввозимых/вывозимых товаров наглядно показывает преимущество Центров электронного декларирования.

Однако, наряду в преимуществами, существует и ряд проблемных моментов, которые возникают в процессе работы ЦЭД и отмечаются участниками внешнеторговой деятельности. К таким недостаткам можно отнести разную техническую и кадровую оснащённость ЦЭД. Это связанно с тем, что не все ЦЭД имеют достаточно подготовленный кадровый состав для оформления сложных товаров. Самым важным отрицательным моментом для участников внешнеторговой деятельности является нехватка «связок» ЦЭД с морскими портами, так как товарооборот через них наиболее распространен.

Еще одним важным моментом в работе ЦЭД является то, что не все ЦЭД осуществляют свою деятельность в помещениях, являющихся федеральной собственностью, что влечет за собой возможность возникновения конфликтов между участниками внешнеторговой деятельности и владельцами помещений.

Следует отметить, что на данный момент ЦЭД не осуществляют контроль за условно выпущенными товарами, в рамках соблюдениям таможенного законодательства, установленных запретов и ограничений участниками ВЭД при условном выпуске товаров. На практике это означает, что сейчас, кроме процедур импорта и экспорта, в ЦЭД больше ничего нельзя оформить. Ведь и временный ввоз, и переработка на таможенной территории фактически означают условный выпуск.

Однако, несмотря на вышеперечисленные недостатки, ЦЭД является одной из основных ступеней перехода российской таможни от «электронной» к «интеллектуальной».

Стратегия развития таможенной службы Российской Федерации до 2030 года, утвержденная Распоряжением Правительства Российской Федерации от 23.09.2020 г. № 1388-р в своей перспективе, к 2031 году определяет перспективы развития интеллектуальной таможни, что в рамках Стратегии развития информационного общества в Российской Федерации на 2017-2030 годы, является весьма актуальным.

Так, например, Стратегией развития таможенной службы Российской Федерации до 2030 года обозначены Целевые ориентиры развития таможенных органов, где одним из первых целевых ориентиров отмечается «цифровая трансформация технологий таможенного оформления и таможенного контроля до и после выпуска товаров с использованием искусственного интеллекта и обработки больших объемов данных» [3].

Сегодня, как никогда, возникает необходимость полной реализации Стратегии развития таможенной службы Российской Федерации до 2030 года, поскольку мировое сообщество стоит на пороге технологической революции направленной на масштабное применение искусственного интеллекта, как в сфере экономики, так и в сфере государственного управления. Указом Президента Российской Федерации «О развитии искусственного интеллекта в Российской Федерации» от 10.09.2019 г. № 490 утверждена Национальная стратегия развития искусственного интеллекта на период до 2030 года, которая определяет цели, задачи развития искусственного интеллекта в России, а также определяет меры, необходимы для внедрения и использования его в рамках национальной безопасности [6].

Рассматривая понятие искусственного интеллекта, необходимо отметить, что оно включает в себя деятельность по созданию программных продуктов, средств программного обеспечения, способных заменить ряд функций, совершаемых человеком в процессе осуществления его трудовой деятельности, путем выполнения данных функций.

При этом, если ранее искусственный интеллект использовался в весьма узких областях, таких как игра в шахматы, ответы на вопросы, то сегодня использование искусственного интеллекта перешло в практическую плоскость экономики, управления, финансов и т.д.

Искусственный интеллект нашел свое применение в сфере:

1) военного дела, при создании различных систем для ведения боя, выбора средств поражения цели, идентификации угроз, управления вооружением;

2) медицины, при выявлении заболеваний высокого риска, составления планов лечения больных, анализа сердечного ритма, создания лекарственных препаратов и т.д.;

4) тяжелой промышленности, при выполнении повторяющихся рутинных операций, требующих концентрации внимания и др.

Помимо перечисленных выше сфер применения искусственного интеллекта можно отметить область музыки, банковский сектор, современные гаджеты, рекрутинг и управление человеческими ресурсами. Успешное использование искусственного интеллекта в коммерческом секторе, явилось стимулом для его применения в государственных структурах.

Применение искусственного интеллекта в органах государственной власти можно считать свершившимся фактом. Искусственный интеллект позволяет государственным структурам во многом расширить свои функции по предоставлению государственных услуг физическим и юридическим лицам, прогнозировать потребности в необходимых услугах государственных организаций их предоставляющих.

В таможенных органах практически завершен переход к цифровым технологиям, поставлена новая задача, направленная на выход таможенных органов Российской Федерации на новую ступень развития – интеллектуальную таможню.

Реформирование таможенных органов не ограничивается увеличением порядка и номенклатуры предоставляемых услуг участникам внешнеторговой деятельности. В последствии, применяя искусственный интеллект в своей деятельности, таможенные органы смогут не только упростить сбор и обработку информации, устранять ошибки при помещении товаров под таможенные процедуры, но и совершать ряд таможенных операций на одной цифровой платформе при помощи искусственного интеллекта.

Следует отметить, что цифровые платформы являются актуальными не только для IT-технологий, но и широко применяются в государственных органах. Раскрывая термин «цифровая платформа» необходимо отметить, что он обозначает «систему средств, поддерживающую использование цифровых процессов, ресурсов и сервисов значительным количеством субъектов цифровой экосистемы и обеспечивающая возможность их бесшовного взаимодействия» [1]. Таким образом, можно сделать вывод, что цифровая платформа делает весь процесс управления цифровым от его начала и до его окончания, исключая, при этом, полностью «бумажные носители» и физическое взаимодействие участников процесса воочию.

В таможенных органах Российской Федерации сложились все предпосылки и частично сформировались условия для создания интеллектуальной таможни на отдельной цифровой платформе. Это обусловлено не только переходом на электронное и более прозрачное взаимодействие с участниками внешнеторговой деятельности, но и различными государственными ведомствами, таможенными службами зарубежных стран.

В связи с последними преобразованиями в таможенной системе России значительно возросла управляемость таможенными органами, достигнуто единообразие в принятии единообразных решений на территории всей Российской Федерации относительно выпуска однородных товарных партий и самое главное, «электронная таможня» позволила обеспечить объективность должностных лиц таможенных органов, помещающих товары под заявленные таможенные процедуры. При переходе на цифру значительно сократилось время автоматической регистрации декларации, а срок выпуска декларации составляет пять минут.

Вышеописанные преобразования сформировали очень прочный фундамент для создания интеллектуальной таможни на базе цифровой платформы, созданной в рамках проводимых государственных реформ.

Создание интеллектуальной таможни является уже назревшей необходимость, особенно в условиях сложившейся неблагоприятной экономической и эпидемиологической ситуации, связанной с COVD-19. Введение карантина и перевод большинства работающего населения на дистанционный режим работы в условиях пандемии показали, что в мировую экономику и национальную экономику государств прочно входят информационные технологии, позволяющие не только осуществлять внешнеторговые операции в совершенно другом, цифровом формате.

Применение искусственного интеллекта в деятельности таможенных органов Российской Федерации позволит более тесно взаимодействовать с другими федеральными органами исполнительной власти, однако для такого взаимодействия необходимо, что как можно больше таможенной и иной информации было переведено в цифру. При этом, необходимо определить порядок электронного информационного взаимодействия с таможенными службами зарубежных стран, участниками внешнеторговой деятельности, перевозчиками и в целом с бизнес-сообществом. Схематично такое взаимодействие, на наш взгляд, может выглядеть следующим образом, представленным на рисунке 2.

Таким образом, представленная выше схема работы интеллектуальной таможни на государственной цифровой платформе органов исполнительной власти даст возможность таможенным органам в полной мере реализовать свои контрольно-надзорные функции в области таможенного дела не только качественно и в максимально короткие сроки, но и обеспечит возможность максимально прозрачного осуществления таможенного контроля как документального так и фактического в отношении участников внешнеторговой деятельности, сокращая для них финансовые затраты, связанные с перемещением товаров через таможенную границу и помещением его под выбранную таможенную процедуру, но и сократит время простоя на таможенной границе ЕАЭС. При этом завершение перехода на безбумажный способ взаимодействия таможенных органов Российской Федерации и бизнес-сообщества будет способствовать укреплению взаимоотношений не только с российскими предпринимателями, но и с предпринимателями стран-участниц ВТО, поскольку позволило облегчить и упростить взаимодействие всех сторон участвующих во внешней торговле.

1. Решение Высшего Евразийского экономического совета "Об Основных направлениях реализации цифровой повестки Евразийского экономического союза до 2025 года" от 11.10.2017 № 12

2. Стратегия развития информационного общества в Российской Федерации на 2017-2030 годы, утвержденная Указом Президентом Российской Федерации от 09.07.2017 г. № 203

3. Стратегия развития таможенной службы Российской Федерации до 2030 года, утвержденная Распоряжением Правительства Российской Федерации от 23.09.2020 г. № 1388-р

4. А. Гераськин. ФТС России: к концу года из 600 мест таможенного декларирования останется 16 https://customsforum.ru/

5. Сайт Федеральной таможенной службы https://www.customs.gov.ru

6. Указ Президента РФ от 10 октября 2019 г. № 490 «О развитии искусственного интеллекта в Российской Федерации»