Москва, г. Москва и Московская область, Россия

УДК 37 Образование. Воспитание. Обучение. Организация досуга

Статья посвящена проблеме психологии финансово грамотного поведения военнослужащих. Показана психологическая этиология финансовой грамотности / неграмотности личного состава Вооруженных Сил Российской Федерации. Исследование проводилось с использованием: 1) контент-анализа сведений (публикаций, материалов служебных проверок и др.) об отношение личного состава силовых ведомств к деньгам и финансовом поведении; 2) экспертного опроса; 3) психодиагностического обследования (методика «Калифорнийский психологический опросник». Экспертами и испытуемыми выступали 67 военнослужащих. По результатам исследования было установлено, что финансово грамотное / неграмотное поведение определяется паттерном как общих, так и специфических качеств. Основу паттерна общих качеств военнослужащего с финансово грамотным повелением составили такие характеристики как ответственность, самоконтроль и развитые интеллектуально-прогностические способности. Лиц с финансово неграмотным поведением отличали: неумение грамотно планировать личный бюджет; склонность к рискованным финансовым операциям; неразборчивость и невнимательность к тратам денежных средств; легкомысленное отношение к долгам и займам; ориентация на траты денежных средств, а не на их сбережение. Таким образом, чем более социально-ответственным является поведение военнослужащего, тем в большей степени им демонстрируется финансово грамотное поведение. Материал статьи позволяет обосновать привлечение военных психологов к решению проблемы повышения финансовой грамотности личного состава. В первую очередь, это касается превентивной психодиагностики склонности военнослужащих к финансово неграмотному поведению. За этим должно следовать оказание психологической помощи лицам, нуждающимся в ней, а также формирование у личного состава финансовой ответственности и прогностичности, умений планировать и контролировать личные траты. В конечном счете, работа по повышению финансовой грамотности военнослужащих благоприятно скажется на преодолении проблемы девиантного поведения личного состава, как следствие, на поддержании высокого уровня боеготовности Вооруженных Сил.

финансовая грамотность военнослужащих, финансовое поведение, психология финансовой грамотности, психологическая профилактика, отношение к деньгам, финансовые проблемы военнослужащих, психология служебной деятельности

Актуальность.

В условиях развития рынка финансовых услуг, расширении возможностей и доступности для граждан различных финансовых инструментов финансовая грамотность людей приобретает особую актуальность [1, 2]. Не является исключением военная сфера. Уровень денежного довольствия далеко не всегда соответствует всё возрастающим материальным запросам военнослужащих, социальным установкам, жизненным (в т.ч. семейным) планам. Даже с учетом реформирования системы финансового обеспечения Вооруженных Сил Российской Федерации, многие военнослужащие вынуждены обращаться к различным способам (временного или относительно кардинально) улучшения собственного финансового благополучия. В этой связи военнослужащие все чаще должны вникать, правильно планировать и организовывать свою финансовую деятельность. Несмотря на то, что в целях повышения финансовой грамотности населения в настоящее время вводятся соответствующие учебные курсы, размещаются справочно-информационные материалы, проводится агитационно-разъяснительная работа, случаи чрезмерной закредитованности личного состава силовых ведомств, долговые обязательства и иные проявления неоптимального финансового поведения далеко не редки. Финансовые трудности военнослужащих затрагивают различные сферы их жизнедеятельности, в т.ч. семью [3]. Именно в силу этого проблема повышения финансовой культуры военнослужащих и учета при этом психологически значимых факторов приобретает особую актуальность.

Методика исследования.

Цель проведенного в 2019 году исследования – провести анализ психологически значимых факторов, оказывающих влияние на финансовую грамотность и финансовое поведение военнослужащих. В качестве перспективной цели научного исследования выступало намерение разработать методику психологической диагностики склонности военнослужащих к финансово грамотному / безграмотному поведению. Исследование проводилось методами: 1) контент-анализа сведений (публикаций, материалов служебных проверок и др.) об отношение личного состава силовых ведомств к деньгам и финансовом поведении; 2) экспертного опроса (работа в составе фокус-групп); 3) психодиагностического обследования (методика «Калифорнийский психологический опросник», California Psychological Inventory (CPI), Harrison G. Gough). Экспертами и испытуемыми выступали 67 военнослужащих (13 военных психологов, 28 курсантов Военного университета Минобороны России, 26 военнослужащих из числа командно-руководящего состава; средний возраст опрошенных – 27,1 лет; стаж работы или военной службы – 4,3 года). Оценивание осуществлялось либо в свободной форме, либо по 10 балльной шкале. Результаты тестирования подготавливались и обрабатывались с помощью автоматизированного рабочего места военного психолога (АРМ ВП 83т379). Статистический анализ данных осуществлялся в статистическом пакете SPSS 13.0 for Window.

Результаты исследования и их обсуждение.

Психология финансовой грамотности военнослужащих – это прикладная отрасль военной психологии, изучающая психологические закономерности поведения военнослужащих по отношению к денежным средствам и иным финансовым инструментам.

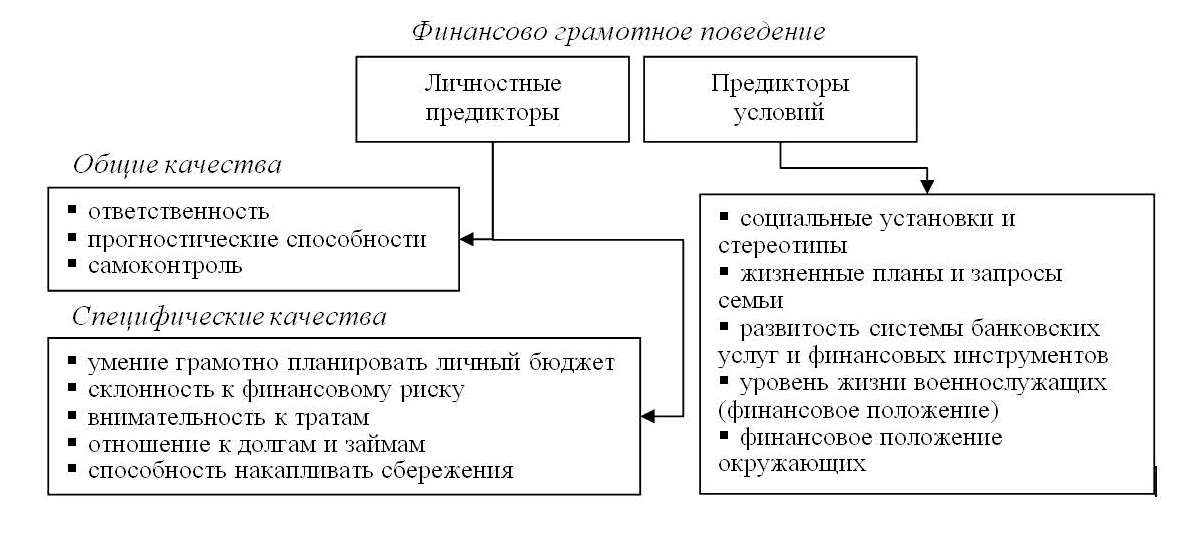

Финансовая грамотность / неграмотность военнослужащих глубоко пронизана психологией, поскольку то или иное поведение демонстрирует Личность, с присущей ей своеобразием, характеристиками и развитостью основных сфер (ценностно-мотивационной и нравственной, регулятивной, познавательно-прогностической, эмоциональной, волевой и др.). Отношение к финансам связано с различными психологическими предикторами: личностными и условий (рис. 1).

Экспресс-опрос личного состава показал существование различных психологически значимых проблем. Наиболее существенными среди них являются проблемы финансово неграмотного поведения, например, неумение военнослужащим планировать и контролировать свою финансовую деятельность, рационально расставлять приоритеты в приобретениях, неготовность сберегать и экономить. Самостоятельную проблему представляет закредитованность людей. Зачастую военнослужащие, как и обычные люди, часто берут кредиты для приобретения товаров, не имеющих особой необходимости. В конечном счете «нерациональная» покупка оказывается невостребованной, а военнослужащий приобретает обязанность выплачивать долг и проценты по нему от своего денежного довольствия. Добавляет трудностей стремление военнослужащих устроить свою личную жизнь, а именно, в период знакомства и ухаживания. Желание предстать перед противоположным полом человеком состоятельным, щедрым, имеющим эстетический вкус, обусловливает существенное, часто одномоментное, увеличение денежных трат. При их ограниченности это верный путь к дополнительным заимствованиям, привлечению кредитных средств для решения текущих проблем жизнедеятельности. Далеко не последнее место в финансово неграмотном поведении отводится попыткам военнослужащих получить «легкие деньги», путем вложения в различные инвестиционные фонды, ценные бумаги или иные финансовые инструменты. Эти и некоторые иные причины (например, развитость и доступность системы банковских услуг и инструментов, финансовое положение военнослужащих и его окружающих) мы отнесли к группе предикторов условий.

Рисунок 1 – Детерминация финансового поведения военнослужащих

Приведенные выше, а также иные проблемные поведенческие моменты ставят военнослужащего в зависимое (дисгармоничное, нестабильное) положение. Нарастают стрессовые состояния, неудовлетворенность военной службой и жизнь, в целом, что, возможно, инициирует новый круг проблем и девиаций поведения (бесконтрольное заимствование денег, уход в употребление алкоголя, конфликтность с окружающими). Меняется личность военнослужащего – от надежного, ответственного, исполнительного, дисциплинированного специалиста, к индивиду непредсказуемому, асоциальному, дисгармоничному, конфликтному с окружающими.

Проблема дополняется паттерном личностных качеств, потенцирующих или препятствующих необоснованным тратам. Так, известно, что некоторые люди неспособны рационально использовать финансовые средства в силу наличия у них определенных личностных установок. Формируясь под влиянием средств массовой информации или рекламы, взаимодействия с окружающими, установки зачастую инициируют, провоцируют или допускают финансово необоснованное поведение (например, в случае доминирование таких мифов как «надо жить красиво», «живи настоящим», «я не хуже других» и т.п.).

Таблица 1 – Сведения о показателях CPI для различных выборок

|

Шкалы |

Показатель |

||||

|

Военнослужащие с финансово неграмотным поведением (17 чел.) |

Военнослужащие с финансово грамотным поведением (17 чел.) |

Значимость различий |

|||

|

Хср |

s |

Хср |

s |

|

|

|

Do |

23,68 |

4,55 |

24,15 |

3,35 |

|

|

Cs |

19,94 |

3,29 |

19,67 |

3,14 |

|

|

Sy |

21,70 |

3,61 |

22,49 |

3,31 |

|

|

Sp |

23,60 |

4,63 |

23,49 |

3,11 |

|

|

Sa |

17,03 |

3,67 |

17,70 |

2,53 |

|

|

In |

19,43 |

3,21 |

19,78 |

2,34 |

|

|

Em |

19,82 |

3,03 |

19,83 |

2,87 |

|

|

Re |

20,01 |

3,11 |

24,45 |

3,07 |

** |

|

So |

32,52 |

3,49 |

32,70 |

3,69 |

|

|

Sc |

19,03 |

4,17 |

22,33 |

4,34 |

** |

|

Gi |

23,68 |

5,94 |

23,67 |

6,37 |

|

|

Cm |

31,36 |

2,65 |

31,30 |

2,97 |

|

|

Wb |

32,62 |

3,85 |

32,52 |

4,76 |

|

|

To |

20,01 |

3,64 |

19,51 |

4,95 |

|

|

Ac |

29,11 |

3,26 |

28,51 |

4,34 |

|

|

Ai |

22,62 |

4,27 |

21,27 |

4,04 |

|

|

Ie |

28,46 |

3,22 |

30,29 |

3,32 |

* |

|

Py |

16,27 |

2,53 |

16,06 |

3,65 |

|

|

Fx |

10,88 |

3,97 |

10,08 |

3,16 |

|

|

F/M |

14,21 |

3,54 |

13,57 |

2,23 |

|

|

v.1 |

12,71 |

5,24 |

12,39 |

4,61 |

|

|

v.2 |

26,71 |

5,06 |

26,51 |

5,37 |

|

|

v.3 |

34,80 |

6,42 |

34,82 |

4,17 |

|

|

Mp |

22,14 |

3,80 |

22,85 |

6,07 |

|

|

Wo |

29,60 |

4,44 |

29,52 |

5,46 |

|

|

Ct |

18,69 |

3,79 |

18,42 |

3,86 |

|

|

Lp |

53,81 |

7,80 |

54,36 |

6,73 |

|

|

Ami |

23,63 |

3,45 |

22,34 |

5,78 |

|

|

Leo |

27,80 |

3,64 |

28,12 |

3,26 |

|

|

Tm |

25,39 |

4,33 |

26,12 |

3,61 |

|

|

B-MS |

37,21 |

6,83 |

37,86 |

4,40 |

|

|

B-FM |

26,00 |

3,90 |

26,33 |

3,92 |

|

|

Anx |

7,27 |

2,39 |

7,28 |

2,36 |

|

|

Nar |

23,01 |

5,35 |

23,89 |

6,41 |

|

|

D-SD |

23,28 |

3,84 |

23,82 |

3,61 |

|

|

D-AC |

15,37 |

2,81 |

15,55 |

3,11 |

|

Примечание: Хср – среднее значение; s – стандартное отклонение;

* - уровень значимости 0,05; ** - уровень значимости 0,01.

Согласно нашей гипотезе – финансово грамотное / неграмотное поведение определяется паттерном как общих, так и специфических качеств – для исследования первого компонента был применен Калифорнийский психологический опросник. Выявлению ведущих качеств предшествовало выделение двух контрастных групп – военнослужащие с финансово неграмотным поведением (17 чел.) и военнослужащие с финансово грамотным поведением (17 чел.). В группу 1 вошли только лица, имеющие какие-либо финансовые проблемы – допускали неоднократные (как правило, непогашенные) займы денежных средств у сослуживцев или в банках, а также отличились неудачными (неоднократными) финансовыми инвестициями (вложениями). Для оценки достоверности различий в группах применялся U-критерий Манна-Уитни.

Основу обобщенного портрета военнослужащего с финансово грамотным повелением составили такие качества как ответственность (р=0,01), самоконтроль (р=0,01) и интеллектуальная эффективность (р=0,05). По результатам дополнительных бесед с военнослужащими группы 1 последний показатель (Ie) был уточнен нами как интеллектуально-прогностические способности, что отражало их неумение «заглянуть в завтрашний день» и прогнозировать последствия собственного финансового поведения. Иные личностные характеристики различных групп военнослужащих, хотя и имели некоторые различия, но существенными не являлись.

Специфические качества личности военнослужащих с финансово грамотным / неграмотным поведением устанавливались в ходе работы фокус групп. Обсуждался вопрос «Какие качества личности проявляются у военнослужащих, демонстрирующих финансово безответственное поведение?». Большинство экспертов-военнослужащих (психологи, командиры) указали на присутствие у девиантов таких качеств как 1) неумение грамотно планировать личный бюджет; 2) склонность к рискованным финансовым операциям; 3) неразборчивость и невнимательность к тратам денежных средств; 4) легкомысленное отношение к долгам и займам; 5) ориентация на траты денежных средств, а не на их сбережение (неумение сберегать, копить).

Проведенное нами исследование позволяет сформировать следующую рабочую версию психологической закономерности поведения военнослужащих в отношении денежных средств и иных финансовых инструментов: чем более социально-ответственным является поведение военнослужащего, тем в большей степени им демонстрируется финансово грамотное поведение. Приведенный тезис требует дополнительной, самостоятельной и масштабной научной верификации.

Выводы.

В силу актуальности заявленной проблемы полагаем важным выделить самостоятельную отрасль психологического знания – психологию финансовой грамотности, а также разработать методики психологической диагностики склонности военнослужащих к финансово грамотному / безграмотному поведению.

Финансовая безграмотность военнослужащих порождает большое количество финансовых, должностных, психологических и иных проблем. При этом повышение финансовой грамотности существенно улучшит положение и жизнедеятельность военнослужащих. Актуально привлечение военных психологов к решению заявленной проблемы. В первую очередь, это касается превентивной психодиагностики склонности военнослужащих к финансово неграмотному поведению. За этим должно следовать оказание психологической помощи лицам, нуждающимся в ней, а также формирование у личного состава финансовой ответственности и прогностичности, умений планировать и контролировать личные траты. В конечном счете, работа по повышению финансовой грамотности военнослужащих благоприятно скажется на преодолении проблемы девиантного поведения личного состава, как следствие, на поддержании высокого уровня боеготовности Вооруженных Сил.

1. Бельски Г., Гилович Т. Психологические ловушки денег. М.: Изд-во Альпина Паблишер, 2010. 188 с.

2. Муравьева П.А. Отношение личности к деньгам в контексте реализации экономических ролей // Известия БГУ. 2006. № 6. С. 18-21.

3. Некрасова Е.А., Нурдин М.У. Отношение к деньгам у военнослужащих: возможные аддикции // Юридическая психология. 2017. № 4. С. 27-29.