с 01.01.2018 по настоящее время

Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.01 Общие вопросы экономических наук

ОКСО 38.05.01 Экономическая безопасность

ББК 6505 Управление экономикой. Экономическая статистика. Учет. Экономический анализ

BISAC BUS000000 General

Настоящая статья рассматривает положения имеющейся на территории России современной проблематики образования рисков и угроз для финансовой безопасности, обуславливает природу понятийного аппарата «финансовая безопасность», раскрывает понятия «риски» и «угрозы», а также их классификационные группы, видовые признаки, специфику и характерные признаки.

финансовая безопасность России, риски и угрозы, понятие рисков, группировка угроз, нарушение финансовой безопасности, экономическая безопасность

В сложившейся на территории Российской Федерации рыночных экономических отношений предельно остро стоит вопрос о том, как в заданных условиях обеспечить и сохранить финансовую безопасность.

Российские и зарубежные литературные источники, информационные сводки особо акцентируют интерес на изучении природы и сути рисков и угроз, которые оказывают воздействие на финансовую безопасность. Одновременно с тем, сейчас все еще доподлинно не обусловлена та самая их сущность, систематизация, параметры их оценки в количественном и качественном выражении, а также не определены приемы по их предотвращению либо минимизации последствий [1].

В отношении каждой из представленных проблематик до сих пор фактически отсутствуют предельно ясные и односложные выводы. Подавляющая доля исследователей полагает, что финансовая безопасность есть одна из центральных «осей» экономической безопасности как на уровне отдельно взятого субъекта предпринимательства, так и государства в общем.

При этом терминология финансовой безопасности в качестве суверенного управленческого объекта в научно-исследовательских трудах должным образом не приводится.

На сегодняшний день имеются два «лагеря» по интерпретации сущности определения «финансовая безопасность».

Согласно веянию первого, финансовая безопасность собой являет такую детерминированную степень состояния с точки зрения финансов с присущими ему качественными и количественными оценками, которая гарантирует неизменную сохранность доминирующих сбалансированных интересов в отношении финансов от идентифицированных стоящих и вероятных угроз изнутри и извне, критерии которого устанавливаются на базе его финансовой идеологии и формируют надлежащие положения финансовой поддержки константного роста в короткой и длительной перспективах [4].

Приверженцы второго направления полагают, что финансовая безопасность устанавливает конкретную степень финансовой стабильности, при которой обеспечивается стратегическая реализация и которая обуславливается способностью к противодействию угрозам внутренней и внешней природы [4].

Относительно восприятия термина «риск» имеется широкий перечень всевозможных подходов, однако, понимая его экономическую сущность, рациональнее оценивать его по тем интерпретациям, которые закладывают в данное понятие возможность того что, в конечном счете будет получен отрицательный итог.

При данном воззрении трактуется обстоятельство утраты выгоды, оттока доходности, материальных и финансовых ресурсов. Возможность того, что будет получен отрицательный результат, воспринимается в качестве численного критерия уровня вероятности образования данного результата, иными словами, тут риск выражается в виде случайного события.

При указанных условиях, установив в совокупности конкретный перечень случайностей должную закономерность, возможно установить и степень риска для влияния каких-либо нарушающих функциональную стабильность факторов. На базе таких расчетов возможно сформировать надлежащие приемы по минимизации рисков в качестве концентрации внимания на обстоятельствах, создающихся факторами, отрицательно воздействующими на стабильность [5].

Риски и угрозы в случае, когда меры по их предупреждению сведены к минимуму, либо вовсе не принимаются во внимание, накапливаются, а также увеличиваются, формируя опасные обстоятельства по всем направлениям деятельности. Известно, что всякая финансовая активность подразумевает наличие рисков при ее исполнении и угроз, препятствующих ее рациональному течению.

Угрозы и риски, являющиеся сквозным элементом такой активности, обосабливаются в специальную группу, имеющихособое место в совокупном «портфеле рисков» разного масштаба деятельности.

Финансовые угрозы и риски определяются следующими базовыми критериями, отраженными и охарактеризованными в таблице 1 [4].

Таблица 1 – Базовые критерии определения финансовых рисков и угроз

|

№ |

Критерий |

Характеристика |

|

I |

Природа с точки зрения экономики |

Угрозы и риски выражаются в области экономического функционирования, тесно сопряжены с выработкой доходности и обуславливаются всесторонними экономическими потерями в ходе исполнения финансовой активности. |

|

II |

Объективность возникновения |

Угрозы и риски выступают объективным аспектом в функционировании любого направления, следуют фактически со всеми типами финансовых операций и векторов функционирования. Относятся к каждому решению с точки зрения финансов, сопряженному с ожиданием прибыльности. |

|

III |

Активность в обстоятельствах выбора |

При обстоятельствах, ознаменованных стоящими угрозами и рисками, а также имеющейся неопределенностью, действия препятствия принимаются исключительно при наличии выбора. Здесь угрозы и риски проявляются и на этапе отбора решения, и на этапе его практического исполнения. |

|

IV |

Вариативность выбора |

Угрозы и риски обуславливают необходимость отбора вариаций действий. В любых обстоятельствах имеются варианты – принять ли риск либо обойти его стороной, претерпеть угрозу либо воспрепятствовать ей. |

|

V |

Целенаправленность |

Угрозы и риски всегда оцениваются относительно конкретной цели, при исполнении которой они имеют место быть. Обычно такая цель – это извлечение определенной степени доходности в процессе исполнения обособленной финансовой операции либо финансового функционирования в совокупности. |

|

VI |

Возможность достижения цели |

Наличие возможности сойти с курса по исполнению цели выступает элементом различных угроз и рисков, конкретизирующих его содержание. Важно, что при этом количественное определение такой возможности в обстоятельствах угроз и рисков значительно разнится с обстоятельствами неопределенности. Таковые условия определяются в качестве совокупности будущих альтернатив исполнения финансового функционирования, когда имеется объективная вероятность выразить количественную оценку достижения стоящей цели. |

|

VII |

Хаотичность последствий |

Данный критерий угроз и рисков устанавливается невозможностью к детерминации финансового итога с количественной точки зрения. |

|

VIII |

Вероятные неблагоприятные последствия |

Степень возникновения угроз и рисков первостепенно оценивается масштабами вероятного экономического ущерба, который в ходе их реализации возможен представать в различных конфигурациях: утрата прибыльности, доходности, доли капитала. |

|

IX |

Интенсивность |

Степень угроз и рисков финансовой безопасности, характерные для какой-либо финансовой операции или типа финансового функционирования, значительно варьируется во временном пространстве, находясь в зависимости от продолжительности действий. |

|

X |

Оценочная субъективность |

Невзирая на объективную суть угроз и рисков финансовой безопасности в качестве явления экономики, оценка их степени наделена субъективной природой, которая устанавливается разным уровнем точности и цельности информационных источников, компетентностью финансовых специалистов. |

Представленные основополагающие сущностные критерии финансовых угроз и рисков дают возможность выразить их так: риски и угрозы для финансовой безопасности представляют собой итог отбора такого вариативного решения с точки зрения финансов, нацеленного на исполнение надлежащего итога от финансовой активности при возможности образования финансовых потерь ввиду нестабильности условий [4].

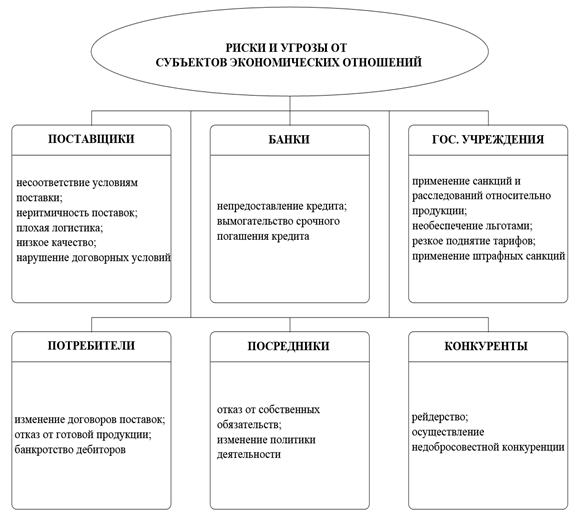

Источником образования угроз и возникновения рисков в любых экономических проявлениях может быть негативное влияние субъектов (рисунок 1).

Рисунок 1 – Потенциальные угрозы и риски, формируемые субъектами экономических отношений

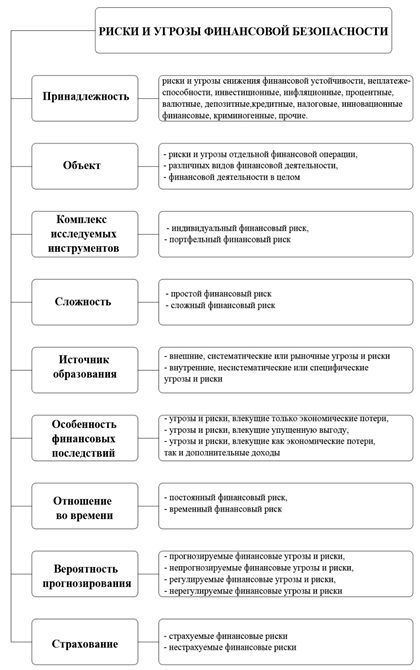

В перечне базовых классификационных параметров угроз и рисков финансовой безопасности с точки зрения их сущности рекомендуется выделить следующий их спектр (рисунок 2) [4].

Рисунок 2 – Видовые направления сущности рисков и угроз финансовой безопасности Российской Федерации

Одновременно с тем в отношении рисков и угроз финансовой безопасности Российской Федерации относительно их реализации имеется следующая классификация, приведенная на рисунке 3 [4].

Рисунок 3 – Видовые направления реализации рисков и угроз финансовой безопасности Российской Федерации

Таким образом, финансовая безопасность – это базовый функциональный компонент сохранности экономической безопасности. Ее степень выступает одним из превалирующих по воздействую на государственную экономику факторов, показатели его безопасности с экономической и финансовой точек зрения [3].

Ключевая задача при воспрепятствовании рискам и угрозам финансовой безопасности Российской Федерации определяется как выявление того, какие из них именно выражают наибольшее, острое и первостепенное воздействие, после чего миссией становится контроль за данными угрозами и рисками, выработка мерного плана по сведению потерь к минимуму и удержанию надлежащей степени финансовой безопасности.

1. Авдинский, В.И., Дадалко, В.А., Синявский, Н.Г. Национальная и региональная экономическая безопасность России [Текст]: учеб. пособие. - М.: ИНФРА-М, 2017. - 363 с.

2. Банк О.А. Консолидированная отчетность в системе учетно-аналитического обеспечения корпоративного менеджмента // Экономические науки. 2011. № 74. С. 308-311. [Электронный ресурс]. URL: http://ecsocman.hse.ru/data/2011/09/17/1267449256/63.pdf

3. Вилисова А.С. Понятие и классификация рисков и угроз экономической безопасности // Современные научные исследования и инновации. 2017. № 11 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/11/84656

4. Гаврилюк Т. Ю. Финансовые риски в системе управления финансовой безопасностью предприятия // Молодой ученый. - 2013. - №3. - С. 204-207. - URL https://moluch.ru/archive/50/6422/

5. Десятниченко Д.Ю., Десятниченко О.Ю., Остапенко В.В. Угрозы финансовой безопасности устойчивого функционирования предприятия // Экономика и бизнес: теория и практика. 2018. №4. URL: https://cyberleninka.ru/article/n/ugrozy-finansovoy-bezopasnosti-ustoychivogo-funktsionirovaniya-predpriyatiya.