Россия

ГРНТИ 06.39 Наука управления экономикой

ГРНТИ 06.52 Экономическое развитие и рост. Прогнозир-ние и планирование экономики. Экономич. циклы и кризисы

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

Статья посвящена разработке системы информационного-инструментального обеспечения режима экономии производственных затрат и сокращения технологических потерь в потоке создания ценности промышленным предприятием. Исследуются теоретико-методологические подходы к решению данной проблемы, анализируются особенности их реализации в практиках производственного менеджмента различных предприятий. Обоснована необходимость инкорпорирования в едином технологическом пространстве подсистем метрологического обеспечения и первичного учета затрат, мониторинга их состояния и экономическое диагностирование в целях формирования информационной базы выработки управленческих воздействий со стороны субъекта управления. Доказано, что применение предложенной системы соответствует современным критериям и параметрам продуктивного менеджмента, обеспечивает повышение качества принятия управленческих решений.

система, затраты, мониторинг, экономическое диагностирование, экономия, сокращение, потери, снижение, затраты, анализ, материальные ресурсы, база нормированных затрат

Введение. Динамизм производственных процессов, интегрированных в поток создания ценности (ПСЦ) промышленных предприятий, предопределяет необходимость развития теории и практики структурирования систем эффективного производственного менеджмента, представляющих собой сложные комплексы, требующие для своего построения и функционирования продуктивные информационно-инструментальные средства. В число наиболее важных направлений реализации таких систем входит стратегия снижения себестоимости и сокращения технологических потерь хозяйствующего субъекта, в том числе, путем существенного снижения материалоемкости производимых продуктов. Институционализация режима экономии, рачительное использование каждого наименования материальных ресурсов является важным фактором обеспечения стабильности и поступательного развития предприятий реального сектора экономики.

Материальные затраты на производство, с точки зрения производственного менеджмента, представляют собой достаточно сложный, многоэлементный объект управления, включающий: основные сырье и материалы (за вычетом возвратных отходов); покупные комплектующие изделия, полуфабрикаты, услуги сторонних организаций производственного назначения; топливо и энергию на технологические цели. Вполне очевидно, что снижение расходов и сокращение потерь столь обширного набора ресурсов является сложным, во многих случаях неоднозначным процессом. Неслучайно, в этих условиях, возникает потребность менеджмента в «эталонной» модели, позволяющей управлять этим процессом, включающей набор индикаторов, максимально полно характеризующих состояние расходования материальных затрат в ПСЦ.

Нет необходимости доказывать, что такая модель носит субъективный характер и зависит от содержания экономической стратегии и организационно-технологических условий, имеющих место на конкретном предприятии, что подтверждают результаты исследований, проведенных автором в промышленных кластерах городов Нижнего Новгорода и Дзержинска Нижегородской области в период с 2013 по 2018 годов. Вместе с тем, по мнению автора, в качестве информационной основы «эталонной» модели, позволяющей обеспечить заданный уровень экономичности материальных ресурсов на производство, должна быть известная, широко представленная в научной литературе и отраслевых методических рекомендациях, база нормированных затрат (БНЗ).

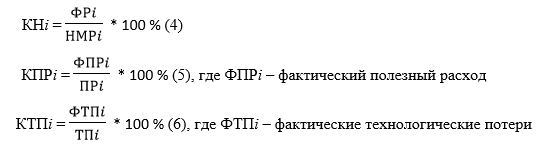

Нормированным затратам, отражающим принятые в организации объемы потребления ресурсов на калькуляционную единицу продукции (работ, услуг), имманентно присущи индикативные свойства, позволяющие качественно структурировать информационное поле управления материальными ресурсами ПСЦ. Норма материального ресурса (НМР), используемого в производстве, отражает совокупность полезного расхода, отходов производства и технологических потерь, обусловленных установленной технологией изготовления продукта i (1).

НМРi=ПРi+ОПi+ТПi (1), где ПРi – полезный расход;

ОПi- отходы производства;

ТПi-технологические потери.

Грамотное использование БНЗ позволяет выстраивать достаточно четкую картину динамики состояния процессов потребления материальных ресурсов в ПСЦ с учетом свойственных им элементов стохастичности. Системность и перманентность использования норм позволяют с наибольшей полнотой реализовывать функции управления, обеспечивают строгое соблюдение технологической дисциплины и стандартов качества, а также поиск путей повышения уровня экономичности ресурсопотребления в реальном секторе экономики.

К сожалению, на сегодняшний день, менеджмент исследуемых предприятий не всегда в должной мере сфокусирован на использовании БНЗ в управленческой практике, в том числе в обеспечении режима экономичности расходов,что , безусловно, негативно влияет на качество принимаемых решений. Отчасти это объяснимо далеко не полным охватом номенклатуры производственных затрат процедурой нормирования, отсутствием четко структурированных и документально регламентированных походов к созданию, ведению и использованию БНЗ, в том числе, на уровне первичных документов, учетных регистров (например карточек складского учета, лимитно-заборных карт), отчетных документов. Материалы исследования автора показали, что актуализация БНЗ проводится не всегда своевременно и охватывает, зачастую, номенклатуру представленных в ней затрат.

На исследуемых предприятиях БНЗ, в основном, ориентирована на реализацию функции бухгалтерского учета затрат и калькулирования себестоимости продукции (работ, услуг, товаров). Безусловно, такое ограничение функциональных возможностей базы не способствует раскрытию ее потенциала.

Наряду с этим, на исследуемых предприятиях наблюдается определенный рост востребованности нормированных материальных затрат (НМЗ), в том числе, в принятии решений по обеспечению режима экономии и сокращения потерь. Так, за пять лет наблюдений, число лиц, принимающих решения (ЛПР) по рассматриваемому кругу вопросов, обращающихся при этом к БНЗ, увеличилось на 14% (рис.1). По мнению автора, есть все основания полагать, что данный тренд сохранится в среднесрочной перспективе при условии повышения уровня применения информационно-инструментального потенциала нормированных затрат.

Рис. 1 Использование БНЗ в принятии управленческих решений в целях снижения материальных затрат на производство и сокращения технологических потерь на исследуемых предприятиях

Выполнение этого условия станет возможным благодаря построению на основе БНЗ многоуровневой, многофункциональной информационно-инструментальной системы, способной обеспечить гибкую и адаптивную выработку субъектами менеджмента управленческих решений, направленных на оптимизацию потребления НМЗ в производственном процессе.

Методы. Исследования, проведенные автором на ряде предприятий обрабатывающих отраслей г. Нижнего Новгорода и Нижегородской области, основаны на использовании, как теоретических методов (анализ, синтез, конкретизация, обобщение, формализация, декомпозиция, сравнение, функциональное структурирование), так и эмпирических (наблюдение, описание, измерение).

Анализ теоретико-методологических подходов. Ряд ведущих исследователей [1-5] рассматривает БНЗ в качестве информационной основы нормативного метода учета затрат и калькулирования себестоимости продукции (работ, услуг) в рамках бухгалтерского учета хозяйственной деятельности предприятий, предполагающий, реализацию контрольно-аналитической функции. В [6-11] подчеркивается необходимость, наряду с указанными функциями, использовать БНЗ в качестве источника для планирования себестоимости (составления смет (бюджетов)) и, следовательно, для информационной поддержки режима экономии и сокращения потерь. Интеграция режима экономии затрат и сокращения потерь позиционируется в концепции бережливого производства, что подтверждается рядом источников [12-16]. Вместе с тем автор [17] формулирует достаточно спорный постулат о необязательности применения БНЗ в практике управления хозяйствующим субъектом.

Целью статьи, является формулирование методологических основ информационного-инструментального обеспечения режима экономии производственных затрат и сокращения технологических потерь в ПСЦ промышленным предприятием; задачами - разработка структуры многофункциональной системы использования БНЗ для эффективного менеджмента затрат на производство, определение путей ее интеграции в сложную ткань пространства управления промышленным предприятием.

Результаты. Применение структурно-функционального метода к построению системы управления материальными затратами по нормам в целях их снижения и сокращения технологических потерь в ПСЦ предполагает, по определению, интеграцию ее структуры и функций в единое целое. Данная система, относящаяся к классу сложных систем, представима, как n-арное отношение С, заданное на множествах нормированных показателей расходования сырья (S), материалов (M), полуфабрикатов (P), топлива (Т), электроэнергии (Е) и конкретного вида продукции, на который они расходуются K (2).

С ⊂ S ⋅ M ⋅ P ⋅T ⋅Е ⋅K (2) , где n=1,6

Результатом принятия решений по обеспечению экономии материальных ресурсов и сокращения потерь является внесение коррективов соответствующих НМЗ до начала производственного цикла и обязательный контроль выполнения принятых решений в разрезе каждого вида материальных ресурсов и продукции (работ, услуг, товаров), мест возникновения и центров затрат. Любое внесение изменений в БНЗ должно строго документироваться и верифицироваться всеми заинтересованными центрами ответственности, обеспечивающими запланированные параметры и критерии качества ПСЦ и утверждаться руководством предприятия на определенный календарный период. Мониторинг принятых решений предполагает инкорпорирование документального отражения фактического расходования ресурса i и выявление отклонений О от нормативных параметров (3), являющихся одним из ключевых результатов контроля исполнения принятых решений и важными индикаторами состояния управляемого объекта.

О= ФРi-НМРi (3), где ФРi – фактический расход ресурса

Значимой предпосылкой организации проведения качественного мониторинга является продуктивное метрологическое обеспечение. Под ним понимается весь комплекс средств и применяемых способов определения количественных характеристик расходования материальных ресурсов в ПСЦ. На следующем шаге управленческого процесса реализуется функция экономического диагностирования, которая инкорпорирует в едином технологическом пространстве процедуры семантической интерпретации зафиксированных отклонений и экспресс-анализа. Значения выявленных отклонений принято интерпретировать следующим образом:

- нулевое (отсутствие отклонений) - выполнение нормы;

- положительное - перерасход;

- отрицательное - экономия.

Далее производится определение их существенности в порядке, регулируемом внутренними стандартами предприятия. Наиболее предпочтительным инструментом выполнения данной процедуры, по мнению автора, служит шкала, градуированная на основе экспертных оценок в диапазоне от 1 до 9 баллов, разделенных на 3 группы: незначительные, значительные, недопустимые. В табл.1 представлен фрагмент контрольной ведомости расхода основных материалов на ремонтируемое изделие, отражающий интерпретацию выявленных отклонений.

Таблица 1

Контрольная ведомость расхода основных материалов на ремонт изделия ИГС-3189/01М на участке 520-09 цеха 520-00 по заказ-наряду №АР0110237 от 7 августа 2018 года (фрагмент)

Экономическое диагностирование в части реализации функции экспресс-анализа предполагает выявление причин выявленных отклонений и «виновников» их возникновения, одновременно осуществляя на основе полученных данных формирование (обновление) соответствующих массивов нормативно-справочной информации, предусматривающих долгосрочное хранение в информационном фонде организации. Следует отметить, что объектами мониторинга и экономического диагностирования должны быть не только затраты в целом, но и технологические потери, информация о которых обрабатывается по аналогичной методике.

Реализация функции экспресс-анализа выполнения решений по экономному использованию материальных ресурсов в ПСЦ предполагает формирование набора индикаторов, исходя из содержания задач, поставленных перед менеджментом конкретного предприятия. Вместе с тем, по мнению автора, системообразующими элементами данного набора служат коэффициенты выполнения нормы расходования материального ресурса по норме, КНi, нормированных полезного расхода КПРi и технологических потерь КТПi.

Выполнение нормы РНВ (%) определяется путем разности значений коэффициентов и 100 %, при этом интерпретация полученных результатов остается прежней (табл.2).

Таблица 2

Аналитическая ведомость расхода основных материалов на ремонт изделия ИГС-3189/01М на участке 520-09 цеха 520-00 по заказ-наряду №АР0110237 от 7 августа 2018 года (фрагмент)

|

№ п/п |

Наименование материала |

Код |

Ед.изм. изм. |

Норма расхода |

Фактический расход

|

Выполнение нормы (+) перерасход (-) экономия (%) |

||||||

|

Всего |

Полез-ный расход |

Потери |

Всего |

Полез-ный расход |

Потери |

Всего |

Полез-ный расход |

Потери |

||||

|

1 |

Обивка перед-ней двери |

3961 |

пог.М. |

0,350 |

0,320 |

0,03 |

0,370

|

0,330 |

0,04 |

+5,7 |

+3,1 |

+33,3 |

|

2 |

Смазка адгези-онная |

5672 |

л. |

0,200 |

0,190 |

0,01 |

0,230 |

0,210 |

0,02 |

+15 |

+10,5 |

+100 |

|

4 |

Смазка диэлект-рическая |

5629 |

л. |

0,300 |

0,290 |

0,01 |

0,260 |

0,230 |

0,03 |

-13,3 |

-20,6 |

+200 |

Как видно из табл. 2, «узким местом» в соблюдении режима экономии на данном участке использования материальных ресурсов в ПСЦ остается процесс сокращения потерь. Информация, генерируемая в ходе выполнения указанных выше функций и инструментальных средств, образует массив, релевантный запросам менеджмента для принятия управленческих решений по обеспечению режима экономии и сокращения технологических потерь материальных ресурсов.

Системный подход к реализации рассмотренного выше управленческого процесса, его институционализацию и инкорпорирование в сложную ткань производственного менеджмента хозяйствующего субъекта предполагает, как отмечалось выше, структурирование на основе БНЗ многофункциональной информационно-инструментальной системы, в состав которой входят подсистемы (рис.1):

- метрологического обеспечения и первичного учета;

- мониторинга;

- экономического диагностирования;

- информационного обеспечения принятия управленческих решений.

Рис. 1 Схема информационно-инструментальной системы снижения материальных затрат и технологических потерь производства промышленных предприятий

Обсуждение. В управленческой практике промышленных предприятий необходимо в корне пересмотреть традиционно применяемые приемы и способы подготовки решений, связанных с поддержанием режима экономии материальных затрат и сокращения потерь в ПСЦ. Построение многофункциональной информационно-инструментальной системы снижения материальных затрат и технологических потерь на основе БНЗ позволит, с высокой степенью оперативности и надежности, обеспечить менеджмент информацией, релевантной на всех этапах управления использования ресурсов хозяйствующего субъекта. Совершенно очевидна необходимость подробного отражения рассмотренных методологических разработок в документах нормативно-правового регулирования хозяйственной деятельности предприятия, в том числе : в учетной политике; в положениях (внутренних стандартах) о создании и ведении БНЗ; по планированию, учету затрат и калькулированию себестоимости продукции (работ, услуг); метрологическому обеспечению и первичному учету; картированию ПСЦ, мониторингу и экономическому диагностированию затрат, бухгалтерскому документообороту; а также в инструкциях и указаниях руководителя предприятия ,главного бухгалтера и т.д.

Заключение. Ключевые направления развития экономики предприятий обрабатывающих отраслей предполагают строгое следование основным принципам эффективного менеджмента, применение современных подходов к управлению затратами на всех этапах ПСЦ. Сформировался достаточно сложный запрос менеджмента на информацию, позволяющую принимать гибкие и эффективные решения, связанные с перманентным, экономически обоснованным снижением уровня материальных ресурсов на производство и технологических потерь.

Полученные автором, в ходе проведенного исследования, научные результаты показали необходимость и возможность создания для решения этой задачи многофункциональной информационно-инструментальной системы, что позволяет выйти на новый уровень релевантности формируемой информационной базы процессов принятия управленческих решений, значительно повысить качество функций планирования, учета, контроля и анализа материальных ресурсов производственного назначения. Дальнейший вектор исследования по рассмотренной в статье теме, должен быть направлен на адаптацию применения полученных научных результатов к специфическим особенностям управленческих практик организаций различных отраслей, масштабов и форм собственности, на генерирование принципиально новых процессов и компетенций, существенно улучшающих производственный менеджмент.

1. Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник для бакалавров / В. Э. Керимов. - 8-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2015. - 384 с.

2. Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. - 4-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. - 681 с.

3. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник. - 3-е изд., перераб.и доп. - М. : Проспект,2013,-496 с

4. Керимов В. Э. Стратегический учет: учеб. пособ. для студентов, обучающихся по спец. "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / В. Э. Керимов, А. Н. Богатко, П. В. Селиванов; под ред. В. Э. Керимова. - 2-е изд. - М.: Омега-Л, 2010. - 166 с.

5. Власова Н.С., Левченко Е.В., Думчева Е.С. Повышение эффективности учета затрат на предприятиях газотранспортной сферы // Вестник ИПБ (Вестник профессиональных бухгалтеров). - 2018. № 2. - с. 13-18

6. Васенев К.П. Структурирование процесса планирования на промышленном предприятии и его поддержка в концепции контроллинга // Вестник ИПБ (Вестник профессиональных бухгалтеров). - 2017. № 4. - С. 35-43.

7. Сорокина К.О. Управление затратами в компании // Международный журнал гуманитарных и естественных наук. - 2017. -Т. 2. №3. - С. 187-191

8. Полтавская В. Ю., Лукашова О. А. Актуальные проблемы управления производственными затратами // Молодой ученый. - 2016. - №11.1. - С. 45-48. - URL https://moluch.ru/archive/115/30772/ (дата обращения: 04.07.2019)

9. Киюцен Л.И. Методы экономии затрат на электроэнергию на предприятии// Справочник экономиста. - 2017. - №11.1. - URL https://www.profiz.ru/se/11_2017/economim_el-vo/ (дата обращения: 05.07.2019)

10. Кузьмина М.С. Акимова Б.Ж. Управление затратами предприятия (организации) / Учебное пособие для студентов вузов, обучающихся по направлению "Экономика" (квалификация (степень) - бакалавр), профиль "Экономика предприятий и организаций" Сер. Бакалавриат. - М.: Компания «Крокус», 2015. - 4-е изд., перераб. и доп. - 428 с

11. Методические pекомендации (инстpукция) по планиpованию, учету и калькулиpованию себестоимости пpодукции лесопpомышленного комплекса (извлечения) ".) - © КонсультантПлюс, 1992-2014 Официальный сайт компании "КонсультантПлюс"URL//:http://www.сonsultant.ru/doсument/сons_doс_LAW_105793/(дата обpащения: 30.03.2017 г.)

12. Лайкер Дж. Дао Toyota: 14 принципов менеджмента ведущей компании мира: пер. с англ. - М: Альпина Бизнес Букс, 2005., 286 с.

13. Ротер М., Шук Дж. Учитесь видеть бизнес-процессы: построение карт потоков создания ценности. - М: Альпина Бизнес Букс, 2015., 319 с.

14. Левинсон У., Рерик Р. Бережливое производство: синергетический подход к сокращению потерь М.: РИА "Стандарты и качество", 2007. - 272 с.

15. Манн Д. Бережливое управление бережливым производством Пер. с англ. А.Н.Стерляжникова; Под науч. ред. В.В.Брагина. - М.: РИА "Стандарты и качество", 2009. - 208 с., ил.- (Серия "Бережливое управление")

16. Хоббс Д. Внедрение бережливого производства. Практическое руководство по оптимизации бизнеса. Минск: изд-во Гребцов Паблишер, 2008. -320 с.

17. Себестоимость продукции работ услуг: бухгалтерская и налоговая (3-изд, перераб. и дополн.)/Г.Ю.Касьянова. - М.: АБАК, 2018. - 424с.