Ханты-Мансийская (Югорская) региональная общественная организация Вольного экономического общества России (заместитель руководителя)

Сургут, Россия

Бережливое производство является комплексным подходом, который включает в себя оптимизацию процессов, обеспечение управленческой инфраструктуры и изменение образа мышления и поведения сотрудников. Внедрение бережливого производства сопряжено с определенными рисками. В статье представлены риски, связанные с таким инструментом бережливого производства как бенчмаркинг.

бережливое производство,бенчмаркинг, риски применения бенчмаркинга, преимущества бенчмаркинга, причины неэффективности применения бенчмаркинга. системы показателей, используемых с бенчмаркинге.

Бережливое производство – это комплексный подход, который включает в себя оптимизацию процессов, обеспечение управленческой инфраструктуры и изменение образа мышления и поведения сотрудников [15].

Исследователями внедрения бережливого производства идентифицированы основные риски:

- при внедрении системы бережливого производства происходит непонимание роли руководителей;

- при выстраивании «системы» отсутствует нужная гибкость;

- система внедряется не с «основ»;

- при изменении рабочих мест привычки сотрудников не меняются;

- все измерять (собирать данные), но ни на что не реагировать;

- «паралитический анализ» (бесконечный анализ ситуации вместо непрерывных улучшений);

- отказываться от помощи[16].

В этой связи возникает потребность проанализировать возможности и риски, которые предоставляет применение бенчмаркинга при внедрении бережливого производства, поскольку один из декларируемых рисков («паралитический анализ» (бесконечный анализ ситуации вместо непрерывных улучшений)) связан именно с применением этого инструмента.

С каждым годом применение бенчмаркинга начинает пользоваться большим спросом. Бенчмаркинг в настоящее время является актуальной технологиейсистематического процесса поиска лучшей практики, инновационных идей и высокоэффективных технологий, создающих условия для профессиональной и организационной карьеры на благо общества.

Несмотря на то, что эта востребованность проявляется достаточно активно, как в российской, так и в зарубежной практике она реализуется недостаточно, что обусловлено рядом барьеров и рисков.

Как известно, идеальной модели функционирования не существует. Поэтому остановимся на рисках при реализации технологии бенчмаркинг, которые необходимо детально исследовать и учитывать при реализации.

Весь предварительный анализ позволяет заблаговременно учитывать все факторы, которые могут негативно сказаться на дальнейших этапах реализации.

В российской практике не разработана методика применения бенчмаркинга, что также затрудняет актуализацию данной технологии. Отсутствие научно обоснованных методов применения и их соответствующий анализ и оценка существенно тормозит развитие теории и практики применения технологии бенчмаркинг.

Технология бенчмаркинг обладает рядом недостатков, которые представлены на рис.1.

Рис. 1. Недостатки бенчмаркинга[1]

Источник: Составлено автором на основе данных источника [Как провести бенчмаркинг: пошаговая инструкция [Электронный ресурс] // fastsalttimes. – 2015. – Режим доступа: http://fastsalttimes.com/sections/solution/391.html].

Кроме перечисленных можно выделить и такой недостаток, как вложение значительных затрат, которые могут быть израсходованы в том случае, если предприятие не имеет опыта применения бенчмаркинга[12].

Чтобы предотвратить возникновение определенных угроз на предприятии, стоит проводить соответствующую политику по управлению рисками.

На рис.2 представлены риски в процессе применения бенчмаркинга.

Рис. 2. Риски в процессе применения бенчмаркинга[2]

Источник: Составлено автором на основе данных источника [Вепрева, Н.С. Бенчмаркинг как инструмент повышения финансовой эффективности инновационного проекта [Электронный ресурс] / Н.С. Вепрева.– Журнал «Корпоративные финансы». – 2017. - №1 (17). – Режим доступа: file:///C:/Users/%D0%90%D1%80%D1%82%D1%91%D0%BC/Downloads/benchmarking-kak-instrument-povysheniya-finansovoy-effektivnosti-innovatsionnogo-proekta.pdf].

Регулирование потенциальных угроз максимально близко подходит к стратегии управления персоналом и стратегической концепции безопасности деятельности. Это означает двойственную принадлежность процесса управления риска бенчмаркинга к функциональной системе HR и к системе безопасности предприятия [3].

В целях минимизации рисков или их предотвращения необходимо вовремя принимать меры по предупреждению их возникновения. Важно анализировать и оценивать все риски, которые могут возникнуть в процессе применения бенчмаркинга, в противном случае это может привести кразличного рода потерям, которые могут нанести непоправимый вред в функционировании предприятия.

Борисенко М.Ю. среди основных причин неэффективности применения бенчмаркинга на российском рынке выделяет следующие (рис.3):

Рис. 3. Причины неэффективности применения бенчмаркинга в России [4]

Источник: Составлено автором на основе данных источника [Борисенко, М.Ю. Бенчмаркинг как современный инструмент управления персоналом [Электронный ресурс] / М.Ю. Борисенко.– Журнал KANT. – 2014. - № 3 (9). - Режим доступа: http://cyberleninka.ru/article/n/benchmarking-kak-sovremennyy-instrument-upravleniya-predpriyatiem].

Среди главных проблем, которые тормозят применение технологии бенчмаркинга выступает недостаток достоверной информации.

При проведении бенчмаркинга следует учитывать, что структура баланса, доходов и расходов у малого предприятия и у лидеров отрасли будет существенно отличаться. Кроме того, существующие различия в используемых методах бухгалтерского и налогового учета могут также исказить объективность оценок. Поэтому, используя лишь публикуемую финансовую отчетность, сравнивая финансовые показатели, нельзя получить полного представления о компании, но можно выделить изменения, а проанализировав, с чем они связаны, постараться применить их в своей практике. Анализ должен быть непрерывным, то есть нужно отслеживать, насколько ближе компания стала к лидерам, не увеличился ли разрыв. Сравниваемые показатели должны быть сопоставимыми, например, выручка определенного предприятия и компании-лидера может отличаться во много раз [13].

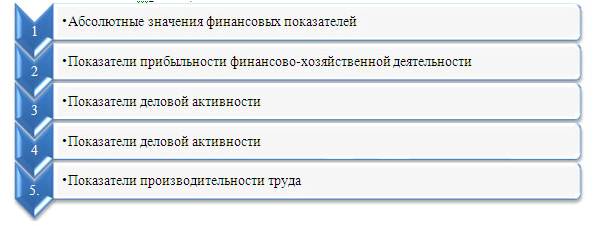

Архипова К. в своем исследовании выделяет группы наиболее часто используемых для сравнения показателей(рис. 4):

Рис. 4. Группы показателей, используемые в бенчмаркинге [5]

Источник: Составлено автором на основе данных источника [Архипова, К. Какие показатели сравнивать при проведении бенчмаркинга[Электронный ресурс] / К. Архипова.– Журнал Финансовый директор. – 2016. -Режим доступа: http://www.delprof.ru/press-center/articles/3623/].

При применении абсолютных значений финансовых показателей следует ориентироваться на темпы роста, которые, согласно финансовому анализу, оцениваются системой показателей, представленных на рис.5.

Рис. 5. Система показателей, используемая в качестве абсолютных значений финансовых показателей [6]

Источник: Составлено автором на основе данных источника [Лифанова, С. А. Бенчмаркинг в сфере образовательных услуг [Электронный ресурс] / С.А. Лифанова.– Журнал Медицина и образование в Сибири. – 2016. -Режим доступа: http://cyberleninka.ru/article/n/benchmarking-v-sfere-obrazovatelnyh-uslug].

При проведении бенчмаркинга особенно следует учитывать различия в масштабах бизнеса. Если для крупного предприятия прирост на 5–10% является существенным, то для малого предприятия такие темпы прироста будут явно недостаточными из-за более низких исходных значений. Поэтому, чтобы находиться в тренде, малому бизнесу необходимо обеспечивать более высокие, чем у лидеров темпы прироста финансовых показателей.

К показателям прибыльности финансово-хозяйственной деятельности относится система показателей, представленных на рис.6.

Рис. 6. Система показателей, используемая в качестве показателя прибыльности финансово-хозяйственной деятельности[7]

Источник: Составлено автором на основе данных источника [Кузнецов, В.В. Корпоративное образование [Текст]: учеб.пособие для студ. высш. учеб. заведений / В.В. Кузнецов. – Екатеринбург: Изд-во Рос. гос. проф.-пед. ун-та, 2015. – С.173].

При проведении бенчмаркинга также следует сделать поправку на масштабы бизнеса, так как именно они при величине оборота могут стать причиной специальных налоговых режимов и льгот. В связи с этим, оборот малых и средних предприятий на ранке должен быть выше лидеров отрасли.

К показателям деловой активности относится система показателей, представленных на рис.7.

Рис. 7. Система показателей, используемая в качестве показателей деловой активности[8]

Источник: Составлено автором на основе данных источника [Управление деловой карьерой [Текст]: книга / Под ред. Г.Г. Зайцева, Г.В. Черкасской. – СПб: Издательство «Речь», 2014. – 297 с.].

Малый бизнес обладает ограниченными ресурсами по сравнению с лидерами отрасли, поэтому эффективность бизнеса может обеспечиваться лишь более высокой оборачиваемостью. Отсюда показатели деловой активности должны быть намного выше лидеров отрасли.

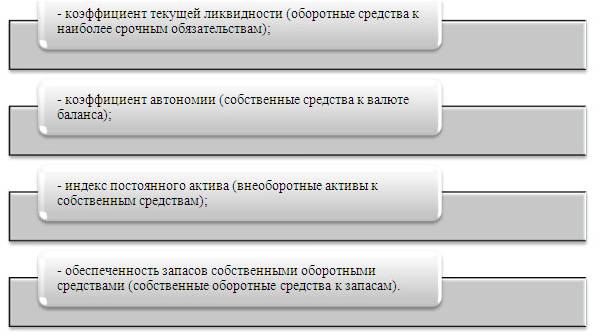

К показателям оценки ликвидности относится система показателей, представленных на рис.8.

Рис. 8. Система показателей, используемая в качестве показателей оценки ликвидности [9]

Источник: Составлено автором на основе данных источника [Магура, М.И. Современные персонал-технологии [Текст]: учебное пособие / М.И. Магура. – М.: «Управление персоналом», 2014. – с. 261.].

В отношении этой группы показателей следует полагать, что лидеры отрасли формируют эталоны для бизнеса, поэтому средние значения этих показателей могут служить нормативом для предприятия. Показатели, рассчитанные по данным анализируемого предприятия, не должны быть хуже значений предприятий-лидеров.

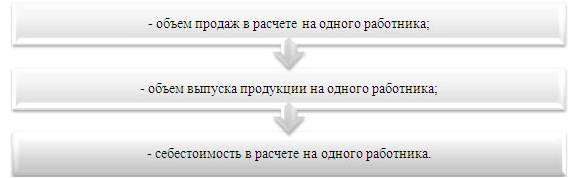

К показателям производительности труда относится система показателей, представленных на рис.9.

Рис. 9. Система показателей, используемая в качестве показателей производительности труда[10]

Источник: Составлено автором на основе данных источника [Егоршин, А.П. Основы управления персоналом [Текст]: учеб.пособие для вузов. 2-е изд., доп. и перераб./А .П. Егоршин М.: ИНФРА-М, 2016. – 532 с.].

Недостатком крупных компаний часто является раздутость их штата, в то время как в малых предприятиях штат не содержит лишних работников, поэтому показатели производительности труда на таких предприятиях могли бы быть выше.

Но с другой стороны, обладая значительным ресурсным потенциалом, компания-лидер имеет возможность выполнять крупные контракты, которые предприятиям малого бизнеса практически недоступны [11]. Для сравнения эта группа показателей может использоваться лишь с учетом этих факторов.

Таким образом, применение бенчмаркинга при внедрении бережливого производства сопряжено с рядом рисков, которые необходимо идентифицировать, оценить и дальнейшее использование инструмента бенчмаркинга проводить с учетом этих данных.

1. Как провести бенчмаркинг: пошаговая инструкция [Электронный ресурс] // fastsalttimes. - 2015. - Режим доступа: http://fastsalttimes.com/sections/solution/391.html

2. Вепрева Н.С. Бенчмаркинг как инструмент повышения финансовой эффективности инновационного проекта Электронный ресурс / Н.С. Вепрева.- Журнал «Корпоративные финансы». - 2017. №1 (17). - Режим доступа: file:///C:/Users/%D0%90%D1%80%D1%82%D1%91%D0%BC/Downloads/benchmarking-kak-instrument-povysheniya-finansovoy-effektivnosti-innovatsionnogo-proekta.pdf

3. Султанов, И.А. Угрозы кадровых рисков [Электронный ресурс] / И.А. Султанов // projectimo.ru. - 2017. - Режим доступа: http://projectimo.ru/upravlenie-riskami/kadrovye-riski.html

4. Борисенко, М.Ю. Бенчмаркинг как современный инструмент управления персоналом Электронный ресурс / М.Ю. Борисенко.- Журнал KANT. - 2014. № 3 (9). - Режим доступа: http://cyberleninka.ru/article/n/benchmarking-kak-sovremennyy-instrument-upravleniya-predpriyatiem

5. Архипова, К. Какие показатели сравнивать при проведении бенчмаркингаЭлектронный ресурс / К. Архипова.- Журнал Финансовый директор. - 2016. Режим доступа: http://www.delprof.ru/press-center/articles/3623/].

6. Лифанова С.А. Бенчмаркинг в сфере образовательных услуг Электронный ресурс / С.А. Лифанова.- Журнал Медицина и образование в Сибири. - 2016. Режим доступа: http://cyberleninka.ru/article/n/benchmarking-v-sfere-obrazovatelnyh-uslug].

7. Кузнецов В.В. Корпоративное образование [Текст]: учеб.пособие для студ. высш. учеб. заведений / В.В. Кузнецов. - Екатеринбург: Изд-во Рос. гос. проф.-пед. ун-та, 2015. - С.173

8. Управление деловой карьерой [Текст]: книга / Под ред. Г.Г. Зайцева, Г.В. Черкасской. - СПб: Издательство «Речь», 2014. - 297 с.].

9. Магура М.И. Современные персонал-технологии Текст: учебное пособие / М.И. Магура. - М.: «Управление персоналом», 2014. - с. 261.

10. Егоршин А.П. Основы управления персоналом [Текст]: учеб.пособие для вузов. 2-е изд., доп. и перераб./А .П. Егоршин М.: ИНФРА-М, 2016. - 532 с

11. Управление персоналом: деловая карьера [Текст]: учеб. пособие / Под ред. М.М. Кудаевой, Э. Саруханова. - Новосибирск: НГУЭУ, 2013. - 240 с.

12. Как провести бенчмаркинг: пошаговая инструкция [Электронный ресурс] // fastsalttimes. - 2015. - Режим доступа: http://fastsalttimes.com/sections/solution/391.html

13. Владымцев Н.В. Формирование инфраструктуры бенчмаркинга: инструменты эталонного сопоставления в маркетинговых исследованиях [Текст] / Н.В. Владымцев. - Экономический анализ: теория и практика. - 2014. - № 10. - С.39.

14. Чуланова О.Л. Алиева З.К. Бенчмаркетинг как технология совершенствования обучения персонала организации /Чуланова О.Л. Алиева З.К. //Интернет-журнал «Мир науки», 2014 №4 [Электронный ресурс]-М.: «Мир науки», 2014 -.- Режим доступа:http://mir-nauki.com/PDF/37EMN414.pdf, свободный. - Загл. с экрана. - Яз. рус., англ.

15. Балтачева Н.Р.БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО КАК МЕТОД ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА НА ПРЕДПРИЯТИИ/ ScienceTime. - 2015. - № 8 (20). - С. 26-29.

16. Вейдер, М. Инструменты бережливого производства: мини-руководство по внедрению методик бережливого производства. М. : Альпина Бизнес Букс, 2007. 125 с.