Екатеринбург, Россия

Екатеринбург, Свердловская область, Россия

В статье рассматривается основополагающая категория финансового состояния хозяйствующего субъекта – финансовая устойчивость – на примере реального промышленного предприятия. Автором выявлена экономическая сущность финансовой устойчивости, определено содержание таких важнейших аспектов анализа финансового положения организации, как «платежеспособность» и «ликвидность». Проанализированы коэффициенты ликвидности и платежеспособности, на основании которых сделан вывод о неустойчивом финансовом положении предприятия. Проведена оценка вероятности банкротства по модели У. Бивера. В заключении предложены практические рекомендации для повышения эффективности деятельности исследуемого предприятия и оптимизации структуры его капитала.

финансовое состояние, финансовая устойчивость, ликвидность, платёжеспособность, структура капитала, оценка банкротства.

На современном этапе отечественные предприятия осуществляют свою деятельность в высокорискованных экономических условиях, сопряженных с наличием острых финансовых проблем. Наиболее характерна данная ситуация для предприятий промышленного сектора, в котором к настоящему моменту зафиксировано падение объемов производства, главным образом, в секторах нефтехимии и машиностроении. Указанные обстоятельства обусловили усиление значения анализа финансовой устойчивости предприятия – ключевого фактора обеспечения эффективного развития любого экономического субъекта.

Анализ экономической литературы и научных публикаций позволяет заключить, что финансовая устойчивость предприятия есть характеристика состояния его финансовых ресурсов и результативности их размещения; финансовое состояние предприятия; степень зависимости от заимствованных источников финансирования, результата деятельности, состояния счетов хозяйствующего субъекта, гарантий его платежеспособности, ликвидности, доходности и кредитоспособности [2, 4, 5]. Сущность финансовой устойчивости заключается в обеспеченности затрат и запасов источниками их формирования, а внешнее проявление финансовой устойчивости предприятия отражается в степени его платежеспособности и сбалансированности имущества и источников [2, с. 48].

Резюмируя вышеизложенное, финансовую устойчивость хозяйствующего субъекта можно определить как следствие сбалансированности финансовых потоков, наличия средств для обеспечения текущей деятельности в течение конкретного времени и, в конечном итоге, ее можно считать показателем платежеспособности в долгосрочном периоде. В связи с этим значение показателя финансовой устойчивости важно не только внутренним финансовым службам, но и внешним пользователям. В нижеследующей табл. представим интересы различных пользователей финансовой отчетности, на основании которой исчисляются те или иные показатели финансовой устойчивости предприятия.

Таблица 1

Интересы пользователей финансовой отчетности [3]

Таким образом, внешних пользователей, а именно кредиторов предприятия интересует его платежеспособность в краткосрочном периоде или на период возврата долга. Внутренние же пользователи непосредственно заинтересованы в сохранении платежеспособности и ее укреплении в перспективе, то есть в повышении финансовой устойчивости в долгосрочном периоде.

В.С. Полыгалин отмечает, что «управление финансовым состоянием и финансовой устойчивостью представляет собой не что иное, как умение грамотно использовать активы, собственный капитал и обязательства предприятия, по каким параметрам и как оценить ликвидность предприятия и платежеспособность» [8, с. 102].

Цель настоящего исследования заключается в определении финансовой устойчивости и сопряженных с ней показателей на примере бухгалтерской отчетности хозяйствующего субъекта за 2015–2016 гг., а также разработка рекомендаций для повышения эффективности показателей деятельности данного предприятия.

Объектом исследования выступило производственное предприятие Уральского региона ООО Староуткинский литейный завод (далее – «СТЛЗ»), производящее литые изделия по заказам предприятий различной направленности.

Одним из наиболее важных аспектов анализа финансового положения организации является оценка ее платежеспособности и ликвидности. Однако однозначных и общепринятых определений данных категорий не существует, и различными исследователями по-разному трактуется их сущность. Вместе с тем отметим, что предлагаемые разными исследователями определения не противоречат друг другу, а отражают приоритетные с их точки зрения аспекты в оценке платежеспособности и ликвидности предприятия.

В большинстве случаев платежеспособность хозяйствующего субъекта подразумевает его финансовую способность рассчитываться по своим долгосрочным обязательствам. Автор разделяет позицию Шеремета А.Д., который определяет платежеспособность организации как «сигнальный показатель ее финансового состояния, то есть способность организации вовремя удовлетворять платежные требования, возвращать кредиты и займы, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды» [9, с. 114].

Ликвидность предприятия в широком смысле подразумевает наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, в том числе и с нарушением сроков погашения, предусмотренных контрактами. Между тем, например, Эйзенберг Ф.А. и другие исследователи в зависимости от типа анализа выделяют следующие виды ликвидности:

- Ликвидность активов предприятия – это способность актива трансформироваться в денежные средства. Степень ликвидности определяется скоростью трансформации и потерями от снижения стоимости актива в результате экстренной продажи.

- Ликвидность баланса – это характеристика возможности предприятия обратить активы в наличность и погасить обязательства, или степень покрытия обязательств активами на различных платежных горизонтах.

- Ликвидность предприятия – способность погашать требования контрагентов как за счет собственных средств, так и на базе привлеченных средств [10, с. 154].

При этом задача анализа ликвидности баланса возникает в связи с необходимостью оценки платежеспособности организации.

C аналитической целью перегруппируем баланс по ликвидности для цели определения платежеспособности предприятия в текущем, краткосрочном и долгосрочном периодах.

Таблица 2

Перегруппированный баланс по ликвидности

Видим, что на заводе имеет место критический дефицит ликвидности, это может привести к неспособности погасить свои текущие долги и обязательства.

В частности, величины наиболее ликвидных активов критически недостаточно для покрытия кредиторской задолженности, формируется платежный недостаток в 2015–2016 гг. в размере 37 757 тыс. руб. и 34 155 тыс. руб. соответственно. В разрезе А1 в 2015 г. прослеживается отрицательная динамика прироста, однако произошло снижение кредиторской задолженности.

Таким образом, предприятие на отчетную дату неплатежеспособно по краткосрочным обязательствам, и посредством притока долгосрочных заемных средств, которые завод не привлек, можно улучшить нестабильное финансовое положение.

Обозначенная ситуация была вызвана следующими обстоятельствами, имевшими место в 2016 г.:

- значительным снижением денежных средств на 7 917 тыс. руб.;

- увеличением кредиторской задолженности на 11 519 тыс. руб.;

- отсутствием долгосрочных заемных средств.

Из благоприятных факторов можем выделить рост нераспределенной прибыли на 475 тыс. руб., однако вышеперечисленная совокупность факторов указывает на негативные условия деятельности предприятия.

Для точной оценки финансового состояния проведем анализ платежеспособности посредством финансовых коэффициентов.

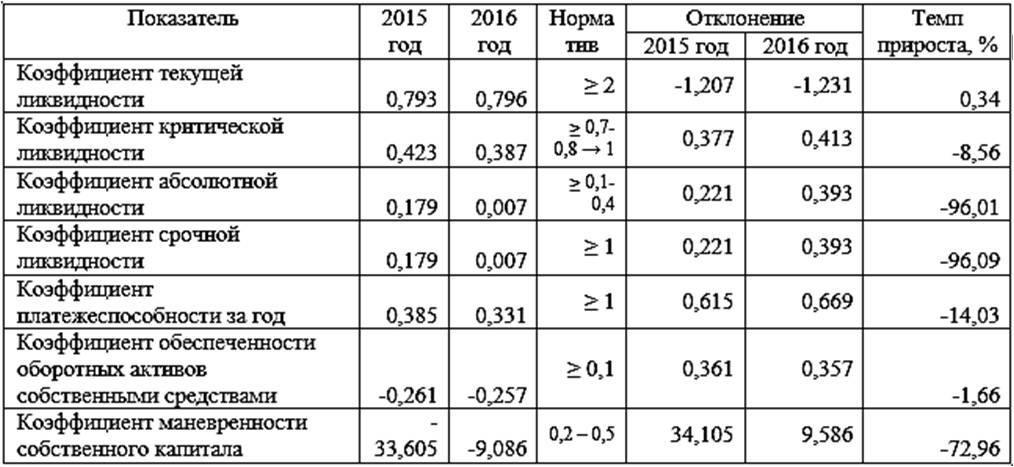

Анализируя данные расчеты, приходим к следующим выводам. Значение коэффициента текущей ликвидности 0,793 и 0,796 указывает, что предприятие неспособно покрыть свои краткосрочные обязательства в течение года. Значение коэффициента покрытия как в 2015, так и 2016 г. не выполняет соотношение 1:1, что свидетельствует об отсутствии оборотных средств, сформированных собственными источниками. «СТЛЗ» в данных периодах неплатежеспособен, однако в 2016 г. данный коэффициент повысился на 0,34%.

Таблица 3

Анализ коэффициентов ликвидности и платежеспособности

Величина коэффициента критической ликвидности в обоих периодах определяет низкий уровень платежеспособности предприятия даже при условии своевременного проведения расчетов с дебиторами. В 2016 г. показатель снизился до 0,387 (-8,56% к 2015 г.), что вызвано значительным сокращением дебиторской задолженности и увеличением кредиторской.

Коэффициенты абсолютной и срочной ликвидности свидетельствуют, что в 2015 г. Общество в принципе способно немедленно погасить краткосрочные заемные обязательства за счет денежных средств. Данные показатели в 2016 г. в связи с увеличением кредиторской задолженности и уменьшением денежных средств на счетах снизились на 96,01% и составили 0,007%. В данном случае его значение говорит о неспособности «СТЛЗ» покрывать обязательства за счет исходного источника.

Коэффициент общей платежеспособности на предприятии в обоих периодах существенно отклоняется от норматива в отрицательную сторону и равен 0,385 и 0,331 соответственно, что говорит о крайне низкой и критической степени платёжеспособности завода.

Видим на основании коэффициента обеспеченности, что предприятие не обеспечено собственными средствами в анализируемых периодах, при этом наблюдается его снижение на 1,66% пункта. Значение коэффициента означает, что собственные оборотные средства завода не только не в состоянии покрыть текущие активы, но и неспособны финансировать его текущую деятельность.

Коэффициент маневренности функционирующего капитала равен -33,6 и -9,1 соответственно. Отрицательное значение данного коэффициента означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в трудно реализуемые активы, а оборотный капитал формировался за счет заемных средств.

Далее для полной оценки финансового состояния организации необходимо определить тип ее финансовой устойчивости, которая показывает возможность при имеющемся состоянии финансов эффективно функционировать в рамках поставленных целей, что характеризует степень зависимости организации от внешних источников финансирования (уровень финансовой автономии) и структуру капитала.

При определении типа финансовой устойчивости используется трехмерный показатель:  где X1= ± СОК; X2= ± СОКП; X3= ± Σ ИС. Функция S(x) определяется следующим образом:

где X1= ± СОК; X2= ± СОКП; X3= ± Σ ИС. Функция S(x) определяется следующим образом:

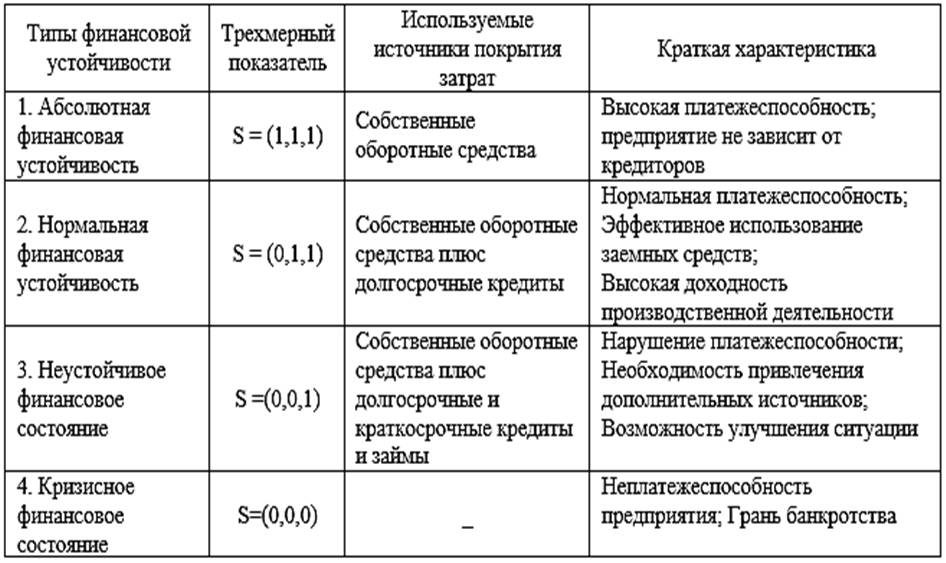

Исходя из значения показателя, выделяются типы финансовой устойчивости предприятия, отраженные в табл. 4. Результаты, отраженные в табл. 5, определяют, что завод находится в неустойчивом финансовом состоянии – имеет место нарушение платежеспособности и необходимость привлечения дополнительных источников.

Таблица 4

Типы финансовой устойчивости предприятий [2]

Таблица 5

Исходная информация для определения типа финансовой устойчивости

Для характеристики финансовой устойчивости организации рассмотрим следующую систему показателей, отраженную в нижеуказанной табл.

Таблица 6

Система показателей, характеризующих финансовую устойчивость

Сопоставляя полученные данные, можем констатировать, что имеющееся высокое значение мультипликатора капитала увеличивает риск банкротства предприятия – степень формирования имущества собственным капиталом очень низка. Положительным является факт его сокращения в отчетном периоде.

Коэффициент автономии не оптимален и показывает практически полную зависимость завода от заемных источников. В отчетном периоде он повысился на 0,016 пункта, что является благоприятной тенденций. Коэффициент капитализации очень высок – имеет место значительный уровень заемных средств на 1 рубль собственных. Однако наблюдается его сокращение в 2016 г. на 72,6%. Значение доли покрытия запасов собственными оборотными средствами определяет, что запасы предприятия не обеспечены собственными источниками формирования. Снижение показателя в динамике – отрицательный момент в деятельности завода.

Рассмотренная совокупность факторов также определяет неустойчивое финансовое состояние предприятия – привлечены дополнительные источники покрытия запасов и затрат. Однако еще имеются возможности для улучшения ситуации путем проведения следующих мероприятий:

- обоснованного снижения суммы запасов и затрат;

- ускорения оборачиваемости капитала в оборотных активах;

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Проанализировав значения системы показателей финансовой устойчивости «СТЛЗ», на заключительном этапе проведем оценку финансового состояния предприятия в соответствии с классической моделью, то есть согласно Методическому положению по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса от 12.08.1994 №31-р.

В соответствии с данным методом исчисляются коэффициенты утраты и восстановления платежеспособности по следующему алгоритму.

- коэффициент утраты;

- коэффициент восстановления:

где К1тл и К0тл – значение коэффициента текущей ликвидности на конец и на начало анализируемого периода; T – продолжительность анализируемого периода в месяцах;

2 – нормативное значение коэффициента текущей ликвидности.

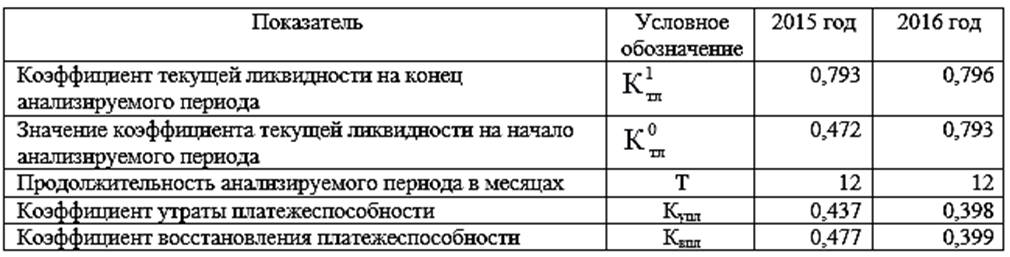

Для оценки вероятности утраты и восстановления платежеспособности сгруппируем данные в следующую табл.

Таблица 7

Оценка вероятности утраты и восстановления платежеспособности

Согласно данным, значения коэффициентов утраты платежеспособности значительно отклоняются от 1 в обоих периодах и являются критическими, что свидетельствует о реальной угрозе предприятия утратить платежеспособность.

Коэффициент восстановления платежеспособности в смежных периодах также существенно ниже норматива, что показывает, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Отрицательным моментом в деятельности предприятия является снижение данных коэффициентов в отчетном периоде.

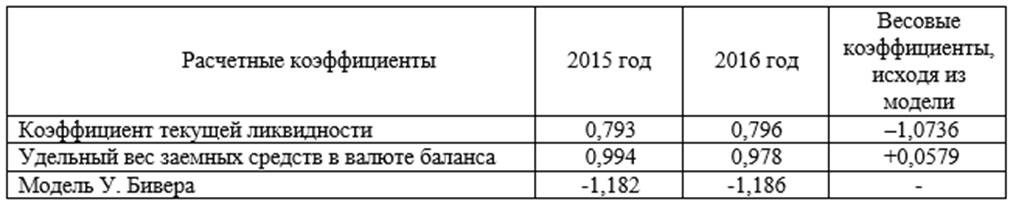

Далее оценим вероятность банкротства предприятия по двухфакторной модели У. Бивера:

Z2 = α + β × КТЛ + γ × Уд. вес ЗК в валюте баланса,

где α = – 0,3877; β = –1,0736; γ= +0,0579. В случае Z2 <0 вероятность банкротства невелика; при Z2 > 0 существует высокая вероятность банкротства.

Таблица 8

Оценка вероятности банкротства по модели У. Бивера

Исходя из полученных расчетов, можем констатировать, что вероятность банкротства «СТЛЗ» невелика, однако предприятие нуждается в проведении мер по восстановлению своей платежеспособности. В Законе «О несостоятельности (банкротстве)» перечислены следующие меры по восстановлению платежеспособности должника, а именно:

- перепрофилирование производства;

- закрытие нерентабельных производств;

- ликвидация дебиторской задолженности;

- продажа части имущества должника;

- уступка права требования должника;

- исполнение обязательств должника собственником имущества данного предприятия или третьим лицом (третьими лицами);

- иные способы восстановления платежеспособности должника [1].

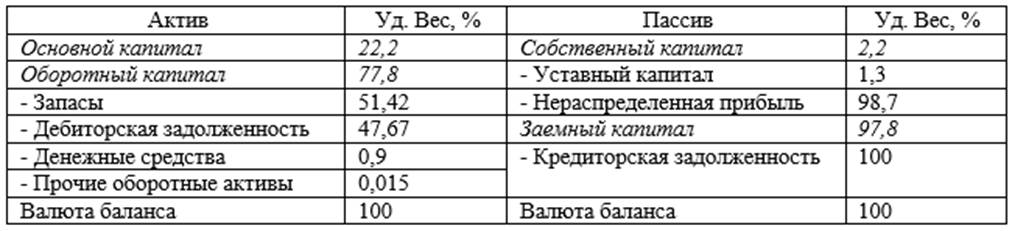

На заключительном этапе для оценки политики управления финансами, действующей на «СТЛЗ», определим уровень и структуру текущих активов компании, а также величину и структуру источников их финансирования. Для наглядной оценки сведем данные бухгалтерского баланса в табл. 9.

Таблица 9

Оценка подходов к управлению финансами

Согласно данным табл., обозначим ключевые моменты в деятельности предприятия для оценки политики управления финансами:

- неоптимальная структура активов: объем оборотного капитала в 4 раза превышает основной капитал;

- несущественный размер собственного капитала, а также отсутствие долгосрочных средств для финансирования операционной и инвестиционной деятельности;

- финансирование активов только за счет краткосрочных источников.

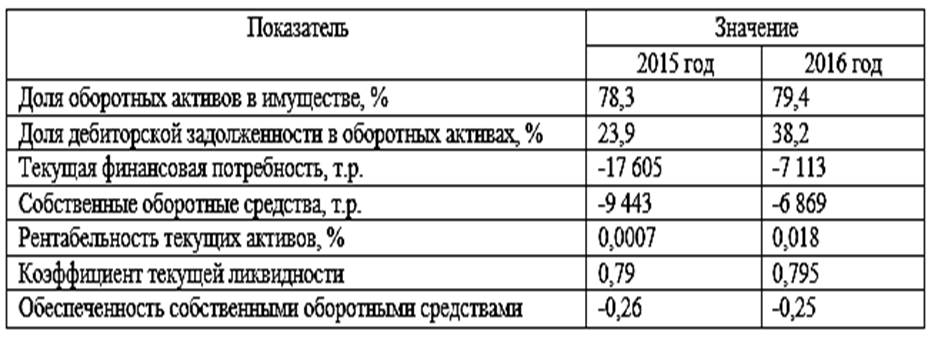

Кроме того, предприятие не ставит никаких ограничений в наращивании текущих активов: имеет значительные запасы сырья и готовой продукции и, стимулируя покупателей, раздувает дебиторскую задолженность. «Оседшие» в таких активах денежные средства замедляют операционный цикл, существенно снижая возможности завода заработать прибыль. Для сокращения кассовых разрывов и поддержания бесперебойного операционного цикла вынужденно используются коммерческие кредиты (кредиторская задолженность), снижая запас ликвидности завода в связи с возникновением обязательств по возврату долга, погашаемого денежными средствами с расчетного счета. Сложившаяся ситуация свидетельствует об агрессивной политике в управлении финансами. Результаты агрессивной политики представим в табл. 10.

Таблица 10

Результаты агрессивной политики управления текущими активами

У «СТЛЗ» существенный недостаток собственных оборотных средств, о чем свидетельствуют рассчитанный коэффициент обеспеченности собственным оборотным капиталом. При этом нормативное значение данного коэффициента равно: Коб.СОК ≥ 0,1 (10%). В данном случае значение этого показателя на начало 2016 г. составило -0,261, а на конец – -0,257. Однако изменения СОК и СОКП представлены положительной величиной, т.е. в динамике прослеживается увеличение коэффициента.

Недостаточный коэффициент обеспеченности СОК и отрицательное значение собственного оборотного капитала свидетельствуют о том, что все оборотные средства предприятия сформированы за счет заемных источников, а часть краткосрочных заемных средств «осела» во внеоборотных активах или, в худшем случае, использована для покрытия убытков. Существует явная нехватка средств для финансирования текущей деятельности.

На текущем этапе фаза жизненного цикла «СТЛЗ» соответствует стадии спада, что характеризуется падением выручки, снижением доходов, отсутствием рентабельности основной деятельности. Финансирование оборотных активов и иных потребностей осуществляется исключительно краткосрочными пассивами, привлечение которых при отсутствии рентабельности собственного капитала для завода достаточно дорого. В результате ухудшаются показатели финансовой безопасности (ликвидности и платежеспособности) [6].

В качестве оптимальных мер по улучшению финансового состояния заводу целесообразно рассматривать следующие:

- наращивание собственных средств путем увеличения уставного капитала, прибыли и фондов;

- реструктуризацию обязательств из краткосрочных в долгосрочные;

- соблюдение целевого использования средств;

- минимизацию стоимости денежного капитала и т.д. [7].

Управляя пассивами, необходимо финансировать внеоборотный капитал собственными средствами и долгосрочными займами, а краткосрочные заемные ресурсы направлять на операционные потребности. Для обеспечения компании денежными средствами для приобретения сырья и материалов, для покрытия текущих расходов следует использовать, прежде всего, собственный капитал и устойчивые пассивы. Если таковых средств недостаточно, возможно привлечь коммерческий кредит либо краткосрочные кредиты банков. В случае серьезных финансовых трудностей завод может привлечь краткосрочную финансовую помощь от собственников, получить налоговый кредит от государства либо бюджетные ассигнования (при выполнении государственной программы) [6, 7].

Ввиду большого размера на предприятии оборотных активов управление таковыми становится первоочередным. Для оптимизации структуры оборотных средств заводу рекомендуется:

- учитывать запасы по системе «Точно в срок»;

- снижать запасы до экономически оптимального уровня, реализуя активы, не востребованные в производстве;

- оперативно управлять запасами в детальном ассортименте;

- применять факторинг для инкассации проблемной дебиторской задолженности;

- открыть подразделение по управлению оборотным капиталом.

В перспективе оптимизация оборотного капитала при наличии соответствующего подразделения позволит перейти от агрессивной модели управления к умеренной политике, предусматривающей, в том числе, и средний уровень краткосрочного кредита в общей сумме пассивов предприятия.

Итак, результаты аналитического исследования выявили критический дефицит ликвидности и неустойчивое финансовое состояние исследуемого хозяйствующего субъекта, что обусловлено недостатком собственного и оборотного капитала предприятия и излишком заемных обязательств. Это указывает на то, что взаимодействие с данным предприятием сопровождается большой долей риска вследствие несвоевременного и неполного погашения поставок и кредитов. Таким образом, анализируемому предприятию необходима эффективная программа финансового оздоровления, посредством которой оно сможет выйти из кризисного состояния своей деятельности. Теоретические предложения и выводы по результатам практики доведены до уровня конкретных методических разработок совершенствования системы управления на исследуемом объекте.

1. О несостоятельности (банкротстве) [Электронный ресурс]: Федеральный закон РФ от 26.10.2002 N 127-ФЗ. - Доступ из справочно-правовой системы «Консультант Плюс». - Режим доступа: http://www.consultant.ru.

2. Бороненкова С.А. Комплексный финансовый анализ в управлении предприятием: учеб. пособие / С.А. Бороненкова, М.В. Мельник - М. ФОРУМ: ИНФРА-М, 2016. - 336 с.

3. Данилова Н.Л. Сущность и проблемы анализа финансовой устойчивостикоммерческого предприятия // Концепт. - 2014. - № 02 (февраль). -ART 14028. - 0,6 п. л. - URL: http://e-koncept.ru/2014/14028.htm.

4. Ионова А.Ф. Финансовый анализ. Управление финансами: учеб. / А.Ф. Ионова, Н.Н. Селезнева - Изд-во Юнити-Дана, 2012. - 639 с.

5. Кудряшов В.С. Теоретические и методические аспекты анализаплатежеспособности финансовой устойчивостипредприятий // Стратегии бизнеса. - 2016. - № 12 (32). - С. 11-19.

6. Мокина Л.С. Управление прибылью хозяйствующего субъекта: формирование и анализ финансовых результатов // Журнал исследований по управлению. - 2017. - Т. 3. - № 10. - С. 61-72.

7. Мокина Л.С. Анализ структуры денежного капитала хозяйствующего субъекта: проблемы формирования и пути оптимизации (на примере АО «Уралхиммаш») // Скиф. Вопросы студенческой науки. - 2017. - № 12 (12). - С. 20-25.

8. Полыгалин В.С. Анализ деятельности предприятия и способы повышения финансовых результатов // Вестник магистратуры. - 2014. - № 1 (28). - С. 102-104.

9. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций: практическое пособие / А.Д. Шеремет, Е.В. Негашев. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 208 с.

10. Эйзенберг Ф.А. Финансовый менеджмент на предприятии / Ф.А. Эйзенберг. -Минск: Высшая школа, 2014. - 366 с.

11. Финансовый анализ: [Электронный ресурс]. - Режим доступа: http://1fin.ru/.