В статье представлен анонс учебного пособия «Финансовая математика», содержащий традиционный материал, включенный в программу данного курса. Отличительной особенностью данного пособия является ориентация на современные методы расчёта с уходом от традиционно используемых методов, ориентированных на расчёт по вспомогательным таблицам, а также применение универсальных формул. Благодаря замене готовых формул расчёта на универсальные обеспечивается включение студентов в активный, самостоятельный процесс обучения с возможностью своей реализации в практической работе и подключением преподавателя для их сопровождения. Практическая значимость изложенного материала была апробирована рядом выпущенных статей по финансовым расчётам и на занятиях по финансовой математике с использованием новых формул расчёта.

процентная ставка, сложные проценты, множитель наращения, универсальные формулы, финансовая рента, эквивалентность.

Дорогие читатели!

Предлагаемая Вашему вниманию рукопись, которая является учебным пособием по финансовой математике для бакалавров [1]. Учебное пособие предназначено студентам экономических специальностей всех форм обучения, в том числе заочной с применением дистанционных форм обучения.

Учебное пособие написано в соответствии с одноимённой рабочей программой курса. В пособии подробно рассмотрены методы коммерческих расчётов и количественного анализа финансовых операций. Пособие содержит теоретические положения и задания, развивающие практические навыки осуществления финансовых вычислений, рабочую программу дисциплины, примеры решения задач, задания для контроля, а также глоссарий терминов и аббревиатур по финансовым расчётам. Главная задача предлагаемого издания – дать представление о современных методах финансовых вычислений, количественного анализа финансовых и кредитных операций, оценки эффективности финансовых инструментов и долгосрочных инвестиций.

В предлагаемых сегодня учебниках по финансовой математике, и другим смежным с ней дисциплинам, где используются формулы расчёта процентов, как правило, ограничиваются лишь базовыми уравнениями с годовым начислением процентов. Но проценты могут начисляться не только ежегодно, но и несколько раз в год, и даже непрерывно. Так, к примеру, при кредитовании проценты банками начисляются, как правило, ежемесячно, а не ежегодно. А в оценке инвестиций зачастую применяется непрерывное начисление процентов. Поэтому базовые уравнения с ежегодным начислением процентов на практике не подходят для решения современных задач.

В виду этого основная задача курса, его доминанта заключается в представлении финансовых уравнений в таком виде, чтобы по ним можно было определять результат финансовой операции при любом числе начисления процентов и выплат платежей, а не только при их ежегодном начислении. В развитие этой идеи большинство формул учебника представлено в универсальном виде, позволяющем из универсальных формул составить уравнения и определять результат для всех вариантов и условий задачи.

Следующая задача этого курса заключается в идее сделать его более современным, уйти от устаревших учебных технологий, применяемых в финансовых и актуарных расчётах, в виде таблиц вспомогательных коэффициентов, такие как таблицы коэффициентов наращения, приведения, таблицы смертности и др., а также применения вспомогательных коэффициентов, определяемых по этим таблицам. Эти таблицы были составлены в эпоху ручного расчёта вспомогательных коэффициентов финансовых и актуарных расчётов. Помимо общей трудоёмкости расчёта, вспомогательные таблицы были составлены лишь для годовых расчётов, и по ним невозможно определить результат для срочных рент или сроке с нецелым числом лет. С уходом от использования вспомогательных коэффициентов, решено в громоздких финансовых формулах отказаться от их связки с коэффициентами наращения и приведения постоянной ренты, табулируемым по таблицам, в каком виде приводят уравнения финансовых формул другие авторы, а заменить эти формулы универсальными, что позволяет упростить вид формул и использовать их при любом варианте финансовых операций, а не только при ежегодном.

Модульно-индексный принцип записи универсальных формул

В органической химии и анатомии, где в формулах органических веществ и молекул белка встречаются часто повторяющиеся фрагменты, называемые структурными единицами, применяется принцип выделения структурных единиц в виде соответствующего знака, скелета или цепочки. Это позволяет значительно сократить длинные химические и биологические формулы.

В длинных формулах финансово-математических расчётов можно тоже заметить, что множители наращения сложного процента могут повторяться не один раз, а значит, каждый из них в универсальной формуле можно заменить повторяемым множителем наращения. Это не только сокращает внешний вид формулы, но и делает её универсальной, поскольку универсальную формулу, в отличие от готовой, можно применять для разных вариантов начисления процентов и выплат платежей.

В финансовых расчётах зачастую возникает необходимость расчёта значений различных вариантов финансовой операции или поиска наилучшего варианта решения. В этом случае, когда по одному заданию в разных вариантах условий получается несколько вариантов решения, индексирование финансовых формул позволяет обозначить, от каких значений исходных параметров получается какой результат. Индексирование формул уже применяется в некоторых других учебниках финансовой математики, но почему-то только для коэффициентов наращения и приведения

и приведения  постоянных рент, которые в этих учебниках индексируются в зависимости от условий числа начислений процентов, выплат платежей и сроков постоянной ренты [2, 3]. Ещё одним из встречаемых вариантом записи параметров финансовых расчётов является их запись в скобках, как у математических функций.

постоянных рент, которые в этих учебниках индексируются в зависимости от условий числа начислений процентов, выплат платежей и сроков постоянной ренты [2, 3]. Ещё одним из встречаемых вариантом записи параметров финансовых расчётов является их запись в скобках, как у математических функций.

Поскольку практически все параметры финансово-экономических расчётов имеют несколько вариантов расчёта, то в этом учебнике было решено индексирование формул использовать более широко, начиная с уравнения наращения простых процентов, у которого есть несколько вариантов множителей наращения в зависимости от срока операции. Индексирование делает универсальные формулы оригинальными, отображая параметры или условия соответствующего варианта, ведь без применения индекса для всех вариантов операции используется одна универсальная формула. Также индексирование формул применяется в примерах решения задач, что делает примеры более наглядными и удобными, поскольку в них наглядно видно, выполнен расчёт какого варианта или условия задачи.

Перевод формул из базовых уравнений с ежегодным начислением процентов в универсальные формулы решает несколько задач. Во-первых, универсальные формулы могут быть использованы при любом числе начислении процентов и выплат платежей. Это позволило намного снизить количество уравнений. Теперь достаточна всего одна универсальная формула вместо нескольких готовых, которые требовались для каждого варианта начисления процентов и выплат платежей.

Во-вторых, использование формул эквивалентности различных ставок приводят к тому, что у универсальных формул наращенной и приведённой сумм появляются многочисленные комбинации, вполне даже интересные с точки зрения трактования результата. К тому же, можно рассматривать не только эквивалентность процентных ставок, но и эквивалентность размера платежей [4].

Апробация универсальных формул расчёта на практике

На занятиях по финансовым рентам студенты сталкиваются с большим числом формул и более длинными уравнениями формул, чем на предыдущих темах занятий. Раньше на занятиях по теме финансовой ренты классически записывались все варианты формул наращения и дисконтирования постоянной ренты со всеми комбинациями начисления процентов и выплат платежей. В результате получалось более десятка формул наращения постоянной ренты и столько же формул дисконтирования. Естественно, что такое количество формул студентам запомнить было тяжело, хотя, с другой стороны наиболее внимательные из них могли бы заметить, что во всех этих формулах повторялись одни и те же коэффициенты наращения, а формулы наращения и дисконтирования постоянной ренты выглядят зеркально. Поэтому с нового учебного года было решено формулы финансовых расчётов стал записывать по-другому.

Сперва в новом учебном году мы со студентами вспомнили годовые множители наращения сложного процента при начислении процентов ежегодно, несколько раз в год и непрерывно:

– при начислении процентов несколько раз в год;

– при начислении процентов несколько раз в год;

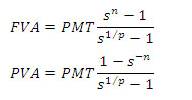

Затем вместо десятков длинных готовых формул наращения и дисконтирования постоянной ренты, как в прошлом, студентам было предложено всего лишь две универсальных формулы, а именно универсальные формулы наращенной и приведённой сумм постоянной ренты:

Затем студенты из этих универсальных формул уже сами с моей помощью выводили готовые формулы наращенной и приведённой сумм постоянных рент с любым числом начисления процентов и выплат платежей, а также самостоятельно решали задачи, не пользуясь никакими вспомогательными таблицами множителей наращения или дисконтирования ренты. Этот же опыт был повторён и с более сложными уравнениями: формулами переменных рент, у которых в других учебниках можно найти лишь уравнения с ежегодным начислением процентов, формулами кредитных расчётов и т.д.

Намного лучший результат получился и на тестировании, по сравнению с периодом, когда студентам демонстрировалось много готовых формул, и им было тяжело запомнить много этих сложных уравнений, хотя, как уже было отмечено, и в готовых формулах можно было заметить, что они похожи друг на друга, и найти закономерности в виде повторяющихся множителей наращения. Теперь на тестировании уже большая доля студентов находит правильное уравнение формулы с финансовыми расчётами.

1. Шабашкин С.С. Финансовая математика: учеб. пособие / С.С. Шабашкин. - М.: ИНФРА-М, 2018.

2. Лукашин, Ю.П. Финансовая математика: учебно- методический комплекс / Ю.П. Лукашин. - 2-е изд., перераб. и доп. - М.: МЭСИ, 2013. - 191 с

3. Малыхин, В.И. Финансовая математика: учеб. пособие / В.И. Малыхин. - М.: Юнити-Дана. - 2012. - 236 с.

4. Шабашкин, С.С. Эквивалентность и конверсия потока платежей // Финансовые исследования. - 2016. - №2 (51). - С. 93-101.