Пенза, Пензенская область, Россия

В статье предложен пример разработки стратегии на основе оценки экономических показателей эффективности проекта. Рассчитанные показатели позволяют спрогнозировать финансовые результаты предприятия на ближайшие годы.

стратегия развития, дисконтированные потоки, индекс рентабельности, внутренняя норма доходности.

Значение разработки стратегии развития, позволяющего предприятию выжить в долгосрочной перспективе, резко возросло в последние десятилетия. Особенно эта проблема затронула предприятия строительной отрасли. Строительные предприятия в условиях конкуренции, быстро изменяющейся ситуации должны не просто эффективно управлять предприятием, но и вырабатывать стратегию долгосрочного развития, которая позволила бы им успевать за изменениями во внешней среде. В условиях плановой экономики предприятия могли успешно функционировать, решая оперативные задачи, связанные с повышением эффективности использования ресурсов в текущей деятельности.

В строительной отрасли экономики, особенно в сфере застройки, исключительно важным становится вопрос осуществления такого управления, которое обеспечивало бы ему адаптацию к быстро меняющейся окружающей конкурентной среде. Это управление должно опираться на стратегические задачи в общей системе управления предприятием.

В результате разработки стратегических механизмов и направлений управления предприятием необходимо дать экономическое обоснование выбранной стратегии. В качестве основных показателей, используемых для расчета экономической эффективности разработанного проекта мероприятий, рекомендуется определять величины [4, с. 71]:

- чистого дохода;

- чистого дисконтированного дохода;

- внутреннюю норму доходности;

- индексов доходности затрат и инвестиций.

Чистым доходом называется накопленный эффект (сальдо денежного потока) за расчетный период.

Показателем эффективности проекта является чистый дисконтированный доход – накопленный дисконтированный эффект за расчетный период.

Чистый доход и чистый дисконтированный доход характеризуются превышением суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравномерности эффекта, относящихся к различным моментам времени. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы чистый дисконтированный доход проекта был положительным.

Для оценки эффективности проекта значение внутренней нормы доходности необходимо сопоставить с нормой дисконта. Инвестиционные проекты, у которых внутренняя норма рентабельности больше нормы дисконта, имеют положительный чистый дисконтированный доход и поэтому считаются эффективными. Проекты, у которых внутренняя норма рентабельности меньше нормы дисконта, имеют отрицательный чистый дисконтированный доход и считаются неэффективными [1, с. 29].

Для оценки эффективности проекта имеет важное значение и срок окупаемости проекта. Под сроком окупаемости проекта понимается продолжительность периода от начала существования проекта до момента начала его окупаемости. Начальный момент указывается в задании на проектирование. Моментом окупаемости называется тот момент времени в расчетном периоде, после которого текущий чистый доход становится положительным и остается положительным в дальнейшем периоде существования проекта.

При оценке эффективности проекта могут быть использованы следующие дополнительные показатели [3, с. 60]:

- индекс доходности затрат – отношение суммы денежных притоков к сумме денежных оттоков;

- индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков и др.

На основании изученных показателей эффективности проекта можно отметить, что проект считается надежным, если на всех стадиях реализации он финансово реализуем и осуществим, а возможные риски устраняются мерами, предусмотренными организационно-экономическими мероприятиями проекта.

Проведем оценку эффективности проекта на примере строительного предприятия ОАО «Инжстройсервис» г. Пензы. Для начала определим величину притока денежных средств, который будет получен ОАО «Инжстройсервис» в результате внедрения стратегии развития предприятия. Согласно мировой практике финансовый результат от стратегических мероприятий имеет долговременный эффект: в первый год прирост получаемой выручки составляет 5%, в последующие два года – 8% от валовой выручки предыдущего года [8, с. 32].

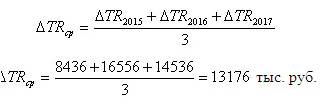

Средний прирост выручки  ОАО «Инжстройсервис» за 2015–2017 гг. определим методом скользящего среднего согласно формуле:

ОАО «Инжстройсервис» за 2015–2017 гг. определим методом скользящего среднего согласно формуле:

Тогда средний показатель выручки к концу 2018 г. составит 111 418 тыс. руб., т.е. средний прирост ее составил 13,4%. Определим прирост выручки, получаемый предприятием благодаря реализации направлений стратегического управления ОАО «Инжстройсервис» (табл. 1). В последующих расчетах будем осуществлять сравнительный анализ показателей от реализации проекта (2018–2020 гг.) и без внедрения разработанных мероприятий в 2017 г., ограничиваясь лишь средними показателями роста финансовых результатов деятельности исследуемого предприятия.

Таблица 1

Прирост выручки ОАО «Инжстройсервис» в результате внедрения направлений стратегического управления предприятием

|

Показатель |

2017 |

2018 |

Период реализации проекта |

||

|

2018 |

2019 |

2020 |

|||

|

Прирост, % |

|

13,4% |

5% |

8% |

8% |

|

Выручка, тыс. руб. |

98 242 |

111 418 |

116 988,9 |

126 348,01 |

136 455,85 |

|

Прирост выручки, тыс. руб. |

|

13 176 |

5 570,9 |

9 359,11 |

10 107,84 |

|

Себестоимость, тыс. руб. |

38 357 |

44 174 |

46 382,7 |

50 093,32 |

54 100,79 |

|

Прирост себестоимости, тыс. руб. |

|

5 817 |

2 208,7 |

3 710,62 |

4 007,47 |

Определим дополнительную прибыль, получаемую ОАО «Инжстройсервис» от реализации предлагаемого проекта. Разница между выручкой и величиной себестоимости в абсолютном выражении представляет собой прибыль от реализации. Коммерческие и управленческие расходы на протяжении реализации проекта будут увеличены на 5%. Это расходы, которые связаны с реализацией финансовой политики ОАО «Инжстройсервис» и стратегией развития предприятия. С показателя «налогооблагаемая прибыль» взимается налог на прибыль в размере 24% и другие налоговые отчисления (табл. 2).

Таблица 2

Динамика финансовых результатов ОАО «Инжстройсервис» по проекту внедрения направлений стратегического управления предприятием

|

Показатель |

2017 |

2018 |

2017п |

2018п |

2019п |

|

Прирост выручки, тыс. руб. |

|

13 176 |

5 570,9 |

9 359,11 |

10 107,84 |

|

Выручка, тыс. руб. |

98 242 |

111 418 |

116 988,9 |

126 348,01 |

136 455,85 |

|

Себестоимость, тыс. руб. |

38 357 |

44 174 |

46 382,7 |

50 093,32 |

54 100,79 |

|

Прирост себестоимости, тыс. руб. |

|

5 817 |

2 208,7 |

3 710,62 |

4 007,47 |

|

Прибыль от реализации, тыс. руб. |

59 885 |

67 244 |

70 606,2 |

76 254,69 |

82 355,06 |

|

Коммерческие и управленческие расходы, тыс. руб. |

8 587 |

13 866 |

14 559,3 |

15 287,27 |

16 051,63 |

|

Операционная прибыль, тыс. руб. |

51 298 |

53 378 |

56 046,9 |

60 967,42 |

66 303,43 |

|

Операционные доходы и расходы, тыс. руб. |

18 486 |

15 791 |

16 580,55 |

17 906,99 |

19 339,55 |

|

Налогооблагаемая прибыль, тыс. руб. |

32 812 |

37 587 |

39 466,35 |

43 060,43 |

46 963,88 |

|

Налоговые отчисления, тыс. руб. |

7 874,88 |

9 020,88 |

9 471,92 |

10 334,5 |

11 271,33 |

|

Чистая прибыль, тыс. руб. |

24 937,12 |

28 566,12 |

29 994,43 |

32 725,93 |

35 692,55 |

Чистая прибыль, получаемая ОАО «Инжстройсервис» от реализации мероприятий, направленных на формирование эффективной стратегии развития предприятия составит за первый год 29 994,43 тыс. руб., за второй и третий годы – 32 725,93 тыс. руб. и 35 692,55 тыс. руб. соответственно.

Для получения представления об эффективности проекта необходимо привести данные к настоящему времени, то есть провести дисконтирование денежных потоков.

В данном случае норма дисконтирования будет включать в себя безрисковую ставку дисконта, инфляционную премию и премию за риск. Безрисковую ставку дисконта для проекта определим на основе ставки рефинансирования ЦБ РФ. По официальным прогнозам Правительства РФ она составляет 16%, а прогнозируемые инфляционные ожидания – 8% за 2018–2020 гг. [10, с. 90] Премию за риск возьмем в размере 4%. Подробные данные содержатся в табл. 3.

Таблица 3

Коэффициент дисконтирования по проекту внедрения направлений стратегического управления ОАО «Инжстройсервис»

|

Показатель |

2018 |

2019 |

2020 |

|

1. Ставка дисконтирования, % |

16 |

16 |

15 |

|

1.1. Инфляционная премия, % |

8 |

8 |

8 |

|

1.2. Премия за риск, % |

4 |

4 |

4 |

|

1.3. Безрисковая ставка дисконта, % |

4% |

4% |

3% |

|

2. Коэффициент дисконтирования ( |

1 |

0,743 |

0,657 |

)

)Определим ставку дисконтирования по формуле [1, с. 19]:

,

,

где Е – ставка дисконтирования, %;

i – инфляционная премия, %;

r – безрисковая ставка дисконта, %.

Рассчитаем коэффициент дисконтирования по формуле [1, c. 21]:

где  – коэффициент дисконтирования;

– коэффициент дисконтирования;

Е – ставка дисконтирования, %;

t – временной шаг.

Соответственно, при полученных величинах затрат рассчитаем коэффициенты дисконтирования и норму дисконта для исследуемого временного периода, учитывая неоднородность прогнозируемых темпов инфляции.

Однако полученные данные о прибыли по проекту необходимо сопоставить с затратами на его внедрение. В табл. 4 представим денежные потоки по проекту внедрения направлений стратегического управления ОАО «Инжстройсервис».

Таблица 4

Денежные потоки ОАО «Инжстройсервис» по проекту (тыс. руб.)

|

Показатель |

2018 |

Период реализации проекта |

|||

|

2018п |

2019п |

2020п |

|||

|

1. |

Приток денежных средств |

111 418 |

116 988,9 |

126 348,01 |

136 455,85 |

|

1.1. |

Выручка от реализации |

111 418 |

116 988,9 |

126 348,01 |

136 455,85 |

|

2. |

Отток денежных средств |

|

|

|

|

|

2.1. |

себестоимость |

44 174 |

46 382,7 |

50 093,32 |

54 100,79 |

|

2.2. |

налоговые отчисления |

9 020,88 |

9 471,92 |

10 334,5 |

11 271,33 |

|

3. |

Чистый денежный поток |

58 223,12 |

61 134,28 |

65 920,19 |

71 083,73 |

|

4. |

Нарастающий чистый поток |

58 223,12 |

61 134,28 |

127 054,47 |

198 138,2 |

|

5. |

Дисконтированный чистый поток |

58 223,12 |

61 134,28 |

45 422,77 |

29 842,76 |

|

6. |

Нарастающий чистый дисконтированный поток (NPV) |

58 223,12 |

61 134,28 |

106 557,05 |

136 399,81 |

Как видно из расчётов, проект приносит прибыль с первого года своей реализации. Экономический эффект, выражающийся в нарастающем чистом дисконтированном доходе (NPV), в конце исследуемого периода составит 136 399,81 тыс. руб.

В соответствии с установленными нормативными значениями показателя чистой текущей приведённой стоимости [2, с. 37]:

- если NPV<0, то в случае принятия проекта владельцы понесут убытки;

- если NPV=0, то в случае принятия проекта благосостояние владельцев не изменится, но в то же время объёмы производства возрастут;

- если NPV>0, то в случае принятия проекта благосостояние владельцев увеличится.

Определим индекс прибыльности инвестиций (PI) как отношение суммы приведённых эффектов к величине капиталовложений. Индекс рентабельности рассчитывается посредством деления суммы дисконтированных денежных поступлений за исследуемые годы реализации проекта на величину дисконтированных денежных выплат на проведение проекта. Поскольку индекс прибыльности является относительной величиной, то его удобно использовать при сравнении инвестиционной эффективности различных проектов. Рассчитаем индекс рентабельности по формуле [1, с. 28]:

,

,

где CIFt – дисконтированные денежные поступления;

COFt – дисконтированные денежные выплаты;

PI – индекс рентабельности.

При этом: если PI > 1, то проект следует принять; если PI < 1, то проект следует отвергнуть; если PI = 1, можно принять любое решение.

Для расчета индекса прибыльности инвестиционного проекта по реализации комплексной стратегии развития ОАО «Инжстройсервис» построим табл. 5, содержащую данные о дисконтированных денежных поступлениях и дисконтированных денежных выплат по проекту.

Таблица 5

Вспомогательная таблица для расчёта индекса рентабельности (тыс. руб.)

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

|

Приток денежных средств |

116 988,9 |

126 348,01 |

136 455,85 |

|

Дисконтированный приток денежных средств |

116 988,9 |

86 922,75 |

57 108,25 |

|

Нарастающий дисконтированный приток денежных средств |

116 988,9 |

203 911,65 |

261 019,9 |

|

Дисконтированный чистый поток денежных средств |

61 134,28 |

45 422,77 |

29 842,76 |

|

Нарастающий чистый дисконтированный приток денежных средств |

61 134,28 |

106 557,05 |

136 399,81 |

|

Отток денежных средств |

55 854,62 |

60 427,82 |

65 372,12 |

|

Дисконтированный отток денежных средств |

55 854,62 |

41 499,98 |

27 265,49 |

|

Нарастающий дисконтированный отток денежных средств |

55 854,62 |

97 354,6 |

124 620,09 |

Следовательно, индекс прибыльности предлагаемого проекта равен:

Величина индекса рентабельности характеризует во сколько раз увеличится каждый рубль вложенных в данный проект средств с учётом фактора времени, то есть полученная величина показателя свидетельствует, что на 1 рубль инвестированных средств предприятие получит 2,04 рубля. Размер индекса рентабельности удовлетворяет первому из приведённых условий, следовательно, проект по реализации направлений стратегического развития ОАО «Инжстройсервис» следует принять.

Таким образом, разработанный проект по реализации стратегии развития включает ряд мероприятий, направленных в конечном итоге на увеличение прибыли, получаемой ОАО «Инжстройсервис», повышение эффективности его хозяйственной деятельности и роста доли рынка. Сравнение рассчитанных величин предполагаемых дополнительных доходов и затрат на внедрение разработанных мероприятий в соответствии с методикой оценки экономической эффективности инвестиционного проекта свидетельствует о том, что по завершению проекта будет получена реальная прибыль в размере 136 399,81 тыс. руб.

Полученный показатель рентабельности отражает экономическую целесообразность внедрения разработанных мероприятий в хозяйственную деятельность ОАО «Инжстройсервис» и жизнеспособность выбранной стратегии развития предприятия.

Основные направления производственной деятельности ОАО «Инжстройсервис» имеют свои особенности. Вследствие этого применяемые для анализа теории, методы и приемы управления были адаптированы к реальным условиям функционирования предприятия. В результате была сформирована комплексная стратегия развития ОАО «Инжстройсервис», позволяющая учесть всю специфику его сегодняшнего положения [5, с. 123].

Одной из актуальных проблем стратегического управления в строительном производстве в рыночных условиях является проблема формирования системы плановых показателей. В целях решения поставленных задач выделяется множество стратегических показателей, характеризующих производственную мощность, объем и структуру ресурсного и маркетингового потенциалов, экономические результаты производства. Совокупность планируемых значений стратегических показателей как раз и отражает стратегию развития предприятия.

1. Кожеуров А.А., Рыбалкина З.М. Управление проектом: практикум / - Пенза: ПГУАС, 2009. - 208 с.

2. Куликов В.Г., Рыбалкина З.М. Количественная оценка управляемости организации // Экономика. Предпринимательство. Окружающая среда. - 2008. - Т. 1. - С. 31-38.

3. Рыбалкина З.М. Системный подход к управлению проектом // Современный научный вестник. - 2016. - Т.10. - №1. - С. 59-62.

4. Рыбалкина З.М. К вопросу о финансово-экономической стабильности строительных предприятий в современных условиях // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. - 2012. - № 1. - С. 68-75.

5. Рыбалкина З.М. Модель развития управляемости организации // Вестник Казанского технологического университета. - 2009. - № 1. - С. 122-125.

6. Рыбалкина З.М. Организационно-экономический механизм управления промышленным предприятием // Известия высших учебных заведений. Технология текстильной промышленности. - 2016. - № 4 (364). - С. 12-17.

7. Рыбалкина З.М. Экономические аспекты повышения финансовой устойчивости строительного предприятия // Экономический анализ: теория и практика. - 2012. - № 30. - С. 10-19.

8. Рыбалкина З.М. Управление финансовой деятельностью с целью повышения управляемости строительного предприятия // В сборнике: Экономические аспекты управления строительным комплексом в современных условиях. Сборник материалов II Международной (очной) научно-практической конференции. Самарский государственный архитектурно-строительный университет; Кыргызский государственный университет строительства, транспорта и архитектуры им. Н. Исанова; Люблинский католический университет имени Иоанна Павла II. 2014. С. 31-35.

9. Рыбалкина З.М. Повышение управляемости предприятий строительной отрасли как условие дальнейшего экономического роста страны //Научные труды Вольного экономического общества России. - 2012. - Т. 160. - С. 297-307.

10. Рыбалкина З.М. Финансовая стабильность как ключевой фактор конкурентоспособности строительного предприятия // Вестник Университета (Государственный университет управления). - 2012. - № 14-1. - С. 88-93.