Екатеринбург, Россия

В статье рассматривается нормативно-законодательная база, регулирующая прямо либо косвенно факторинговые операции в российской практике. Автором изложены основные подходы к регулированию, учету, налогообложению факторинговых сделок. Раскрыты некоторые моменты, возникающие ввиду несовершенного законодательства в части факторинга. В завершении выделены нормативно-процессуальные барьеры, тормозящие развитие факторинга в России, и обозначены соответствующие пути решения.

факторинг, факторинговые операции, финансовый агент, поставщик, покупатель, дебиторская задолженность, бухгалтерский учет, бухгалтерская отчетность.

Факторинг – одна из древнейших форм торгового кредитования, некоторые признаки которого обнаружены экспертами в торговых отношениях еще в Вавилонском царстве в эпоху царя Хаммурапи в 4-м тысячелетии до н.э. и позднее во времена Римской империи. В сравнительно современной форме факторинг появился в Средние века в Великобритании, где велась оживленная торговля с колониями. В XIX–XVII вв. в Англии факторинг получил активное развитие.

В российской практике факторинг как финансовый инструмент появился после опубликования в 1989 г. письма Госбанка СССР, согласно которому банкам разрешалось проводить «торгово-комиссионные (факторинговые) операции путем возмещения поставщику суммы (части суммы) платежа по платежному требованию». Однако в 90-х годах факторинг очень слабо развивался ввиду высокой инфляции и общей напряженности в экономической среде. Системное развитие в России факторинг приобрел к 1999 г.

В настоящее время факторинг из альтернативы овердрафту либо кредиту на пополнение оборотных средств, превращается в единственный доступный источник краткосрочного беззалогового финансирования. Для российского рынка факторинг – сравнительно новый финансовый инструмент, нормативное регулирование которого находится в процессе становления. Поэтому у фактор-фирм и кредитных организаций возникают разные проблемы, связанные с юридическим оформлением, бухгалтерским учетом, оценкой рисков и налогообложением этих операций.

Цель статьи – рассмотреть действующие на территории Российской Федерации законодательные акты, регулирующие факторинговые соглашения, выделить существующие несовершенства в законодательстве, порождающие споры по вопросу правомерности факторинговых сделок, и на основании чего изложить ряд рекомендаций, направленных на упорядочивание нормативного регулирования факторинга.

В мировой практике законодательное регулирование факторинговых операций реализуется на основе Конвенции о международном факторинге, принятой в Оттаве на конференции в мае 1988 г. Международным институтом унификации частного права. Однако изначально Россия не стала участником этого движения.

При переходе к рыночной экономике в нашей стране в 1980–1990-х гг. начали появляться новые правовые конструкции в законодательстве, связанные с операциями по уступке денежных требований. В связи с отсутствием собственного опыта и наличия наработок в международной практике правового регулирования факторинговых услуг при заключении сделок был задействован зарубежный опыт. В 1992 г. по ФЗ «О банках и банковской деятельности» факторинг был включен в состав банковских операций и сделок, а в марте 1996 г. регулирование факторинга было закреплено в части второй Гражданского кодекса РФ.

Однако при появлении факторинга в коммерческих банках России проблемой являлось отсутствие в данной сфере качественных технологий и плохая платежная дисциплина дебиторов, и результатом интеграционных процессов стало присоединение России c 1 марта 2015 г. к Конвенции о международном факторинге.

Экономическая сущность факторинга в настоящее время в отечественных нормативных документах четко не определена. Регулирование факторинговых операций отражают ст. 824–833 Гражданского кодекса РФ, закрепленные в Главе 43 «Финансирование под уступку денежного требования». Согласно этим положениям, основу взаимодействия между субъектами факторинга составляет договор, заключаемый финансовым агентом (банком или фирмой-фактором) с клиентом. Статья 824 Гражданского кодекса определяет предметом договора финансирования под уступку денежного требования факторинговые операции, проводимые на территории РФ. В ст. 825 и 826 ГК РФ сказано, что по договору факторинга финансовый агент в счет уступаемых требований клиентом обязан предоставить ему денежные средства на определенный срок на условиях платности, срочности и возвратности, а также оказать ему прочие финансовые услуги. Важно подчеркнуть, что факторинг не распространяется на физических лиц [1].

Дмитриев А.А., проанализировав научную литературу и обобщив практический опыт, сформировал следующие признаки по договору факторинга, отличающие его от иных договоров в гражданском праве:

1. Длительность отношений между финансовым агентом и клиентом (поставщиком) в рамках заключенного договора факторинга, т.е. срок действия договора, заключается на неопределенный срок, в договоре отсутствует дата окончания договора (ст. 425 ГК РФ).

2. Комплексность договора факторинга, наличие в договоре элементов кредитования (ст. 819-823 ГК РФ) и цессии (ст. 388-390 ГК РФ).

3. Осуществление текущего финансирования финансовым агентом, как по существующему требованию, так и по возможной будущей отгрузки, т.е. будущему требованию (ст. 825-829 ГК РФ).

4. Наличие реестра уступленного требования (идентифицированного денежного требования), являющегося предметом уступки и закрепленного в договоре факторинга (ст. 824, 826 ГК РФ).

5. Наличие срока финансирования со стороны финансового агента в адрес клиента (поставщика) по договору факторинга, ограниченного отсрочкой платежа на основе ранее заключенного договора поставки или купли-продажи между поставщиком и покупателем, а также наличием периода ожидания или льготного периода (при факторинге с регрессом) [7].

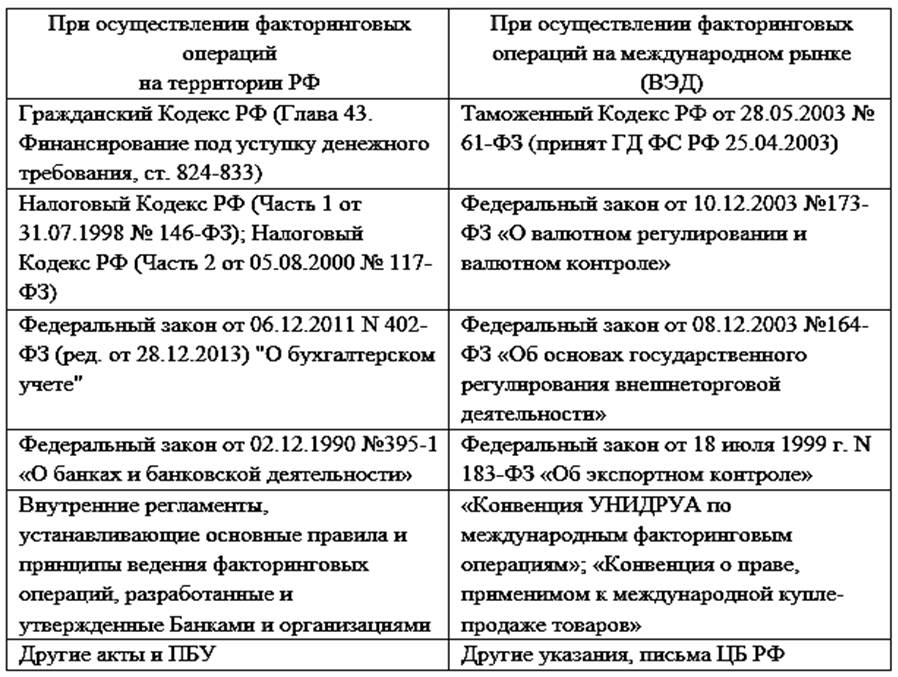

На наш взгляд, участники факторинговой сделки, осуществляя переуступку денежных требований на территории Российской Федерации и проводя внешнеэкономические факторинговые сделки на международном рынке, должны руководствоваться, применять и использовать нормативно-правовые документы, представленные в нижеследующей табл.

Таблица 1

Нормативно-правовое регулирование факторинговых операций

Перед началом финансирования и отражением операций в бухгалтерском учете клиент обязан предоставить финансовому агенту указанный в договоре набор первичной документации (как на бумажном носителе, так и электронном), а именно: счет-фактуру, товарную накладную, товарно-транспортную накладную, акт приема-передачи работ, услуг, спецификацию, доверенность и страховой полис. Первичный документооборот должен соответствовать требованиям финансового агента.

Далее финансовый агент проводит работу с клиентом, начисляет комиссии, НДС, переводит остатки платежей и погашает права требования по операциям факторинга. Все операции должны сопровождаться своевременным отражением соответствующих фактов в бухгалтерском учете.

Ведя бухгалтерский учет факторинговых операций на территории Российской Федерации, следует руководствоваться основными принципами Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете», определяющем порядок регулирования, общие требования к бухгалтерскому учету, представление бухгалтерской отчетности, организацию и ведение бухгалтерского учета на предприятиях у финансовых агентов, поставщиков и покупателей.

В бухгалтерском учете поставщиков реализация уступки денежного требования признается в составе прочих доходов, прочих поступлений от продажи иных активов, отличных от денежных средств, регулируемых ПБУ 9/99 «Доходы организации». Расходы поставщиков на выплату комиссионного вознаграждения финансовому агенту признаются в бухгалтерском учете поставщика как прочие расходы, регулируемые ПБУ 10/99 «Расходы организации».

Сроки признания доходов и расходов определяются датами подписания актов приемки работ / услуг. Признание расходов по факторинговым операциям в более ранних отчетных периодах обоснованно порождает претензии со стороны налоговых органов. Кроме того, при факторинге с правом регресса на момент формирования отчетности правомерно образование оценочных резервов в сумме минимальных потерь (в размере расходов на оплату факторинговых услуг).

В части налогообложения операций у поставщика важно отметить следующее: при финансировании в объеме дебиторской задолженности расходом поставщика будет вознаграждение финансовому агенту; в случае реализации задолженности с убытком важно проверить, наступил ли срок платежа до уступки права требования или еще нет.

В части налогообложения операций у фирмы-фактора надо обратить внимание, что налог на прибыль определяется по общим правилам, установленным гл. 25 НК РФ; НДС начисляется на величину агентского вознаграждения или на разницу от стоимости требования, приобретаемого у клиента, и получаемой задолженности от дебитора [2].

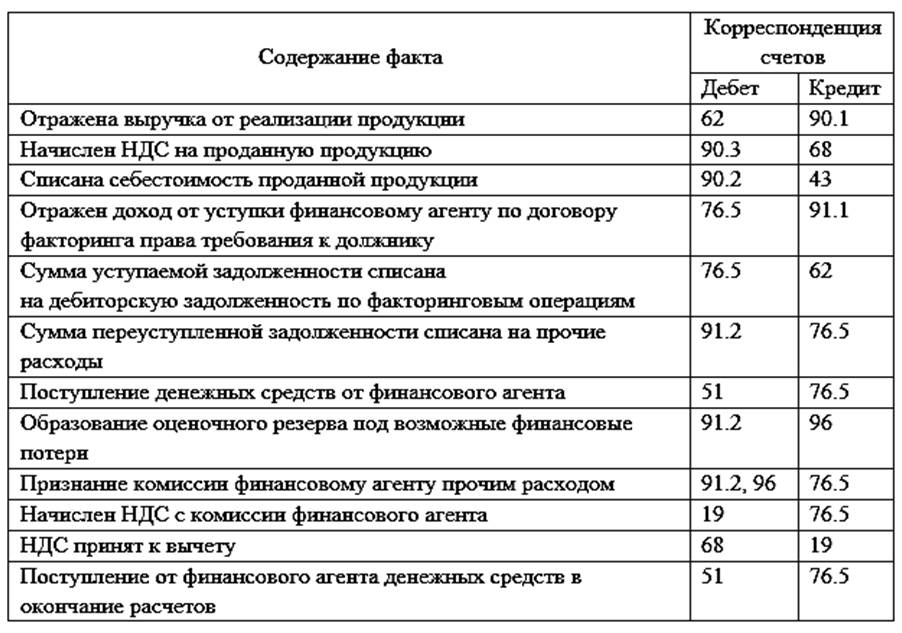

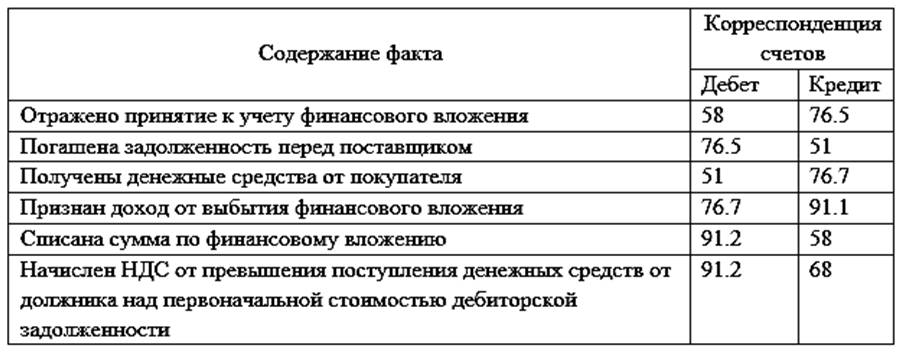

С развитием практики факторинговых операций в РФ все более актуальным становится вопрос о совершенствовании порядка бухгалтерского учета в данном направлении. Рассмотрим методику рекомендательного характера формирования хозяйственных операций по факторингу в российской практике, отразив в табл. 2 и 3 бухгалтерский учет фактов договора факторинга у поставщика и финансового агента соответственно.

Таблица 2

Бухгалтерский учет факторинговых операций у поставщика

Таблица 3

Бухгалтерский учет факторинговых операций у финансового агента

Следует отметить, что порядок и правила ведения бухгалтерского учета факторинговых операций у поставщика и финансового агента на практике можно реализовать различными способами, так как в Плане счетов бухгалтерского учета специальные счета для учета подобных операций не предусмотрены. Автор разделяет позицию ученого [7] в части детализации аналитического учета факторинговых операций у финансового агента путем использования субсчета «Приобретенная дебиторская задолженность» к счетам 58 «Финансовые вложения», 76 «Расчеты с разными дебиторами и кредиторами».

Отсутствие четких принципов факторинговых отношений, заложенных в российских нормативно-правовых актах, приводит к разногласиям в решении различных вопросов, прямо или косвенно связанных с деятельностью финансирования под уступку денежного требования.

В частности, на практике по-разному решается вопрос о порядке привлечения к ответственности клиента по уступленному требованию за его исполнение должником, в случае, если такая ответственность (а значит, и сумма задолженности) предусмотрена условиями договора факторинга (особенно при субсидиарной ответственности сторон).

Не регламентировано, всегда ли должно быть признано надлежащим уведомление должника об уступке требования, предусмотренное ст. 830 ГК РФ и направленное до возникновения обязательства между должником и клиентом. Это означает, что не будет четкости в определении сроков возникновения в учете дебиторской и кредиторской задолженности у участников данного соглашения.

Один из вопросов, рассматривавшийся судами в российской практике, – правомерность вынесения налоговыми органами решений об отсутствии в договорах факторинга разумной деловой цели и получение налогоплательщиком необоснованной налоговой выгоды [6]. Согласно ст. 252 Налогового кодекса налогоплательщик вправе уменьшить доходы на произведенные, однако экономически оправданные расходы [2].

Налог на добавленную стоимость – еще один элемент, в отношении которого судами аналогично исследуется «деловая цель» [9]. Ввиду существования разных видов договоров факторинга, а также разного порядка выплаты комиссионных вознаграждений финансовому агенту, вычет НДС в этих случаях проводится тоже по-разному, порождая нестыковки в налогообложении.

Несмотря на изложенные трудности в законодательстве, объективно тормозящих распространение факторинга, следует отметить, что практика его применения в России расширяется.

Так, ключевым событием для факторингового бизнеса является решение ФНС о переходе на электронную форму УПД с 01.07.2017 г.: это мощный прорыв в плане применения безусловного факторинга любой дебиторской задолженности.

Развитие юридически значимого электронного документооборота позволяет не только повышать эффективность сотрудничества с действующими клиентами, но и создать индивидуальные предложения для крупных компаний и привлечь клиентов, ранее не использующих в своей деятельности факторинг. Интеграция с EDI-провайдерами позволяет ускорить процесс реализации сделок, минимизировать риски мошенничества, а также снизить операционные расходы клиентов и Факторов [8].

Однако приходится констатировать, что существенно значим для развития электронного взаимодействия субъектов факторинговых сделок вопрос снятия правовых барьеров. В частности, в российском законодательстве отсутствуют установленные требования к хранению и сохранению юридической силы электронных документов, защиты информации и уничтожению таких договоров. В целом, в настоящий момент имеет место недостаточность правовой базы, четко регулирующей электронный документооборот: действующее регулирование фрагментарно и в ряде случаев противоречиво.

На основании вышеизложенного, можем заключить, что в России более активному использованию факторинга в существенной мере препятствуют наличие несовершенной законодательной базы и нормативно-процессуальных барьеров. В частности, отсутствуют четкие принципы факторинговых отношений, заложенных в Налоговом кодексе, Гражданском кодексе РФ, Таможенном кодексе РФ; не разработано Положение по бухгалтерскому учету, регламентирующее порядок, требования ведения учета активов и обязательств, связанных с факторинговой деятельностью. Более того, не принят федеральный закон, детально описывающий правила взаимодействия субъектов факторинговой сделки, устанавливающий единую методологию, лимиты, стандарты по факторингу и определяющий возможности контроля таких сделок государством. Сдерживают развитие российского факторинга также поправки к Закону о торговле, касающиеся взаиморасчетов поставщиков с продуктовыми сетями.

Для улучшения регулирования операций по факторингу необходимо разработать Федеральный закон «О факторинге», утвердить единую нормативно-теоретическую базу, учитывающую специфику деятельности финансового агента, клиента, должника, и отвечающей требованиям РСБУ и МСФО в целом, единые базовые правила по факторингу в бухгалтерском учете и отчетности и разработать единый план счетов для всех субъектов сделки, рассмотреть вопрос со стороны органов государственной власти с целью дальнейшего поддержания и развития факторинга в регионах [7].

Важную роль для дальнейшего роста рынка факторинга сыграет изменение законодательства в области уступки госдолга по факторингу, что позволит выйти на рынок новым дебиторам-госкомпаниям и окологосударственным структурам, а также структурировать по факторингу сделки, ранее реализуемые через лизинг и кредитование.

Для развития рынка факторинга в России как альтернативного инструмента финансирования целесообразно увеличение преференций со стороны Правительства РФ по предоставлению льготных ставок, налоговых льгот, специальных программ финансирования для сегмента малого и среднего бизнеса, что, в свою очередь, будет способствовать увеличению числа участников и ускорению темпов роста российского факторинга.

1. Гражданский кодекс Российской Федерации (часть вторая) [Электронный ресурс]: Федеральный закон РФ от 26.01.1996 г. N 14-ФЗ. - Доступ из справочно-правовой системы «Консультант Плюс». - Режим доступа: http://www.consultant.ru;

2. Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс]: Федеральный закон РФ от 05.08.2000 N 117-ФЗ. - Доступ из справочно-правовой системы «Консультант Плюс». - Режим доступа: http://www.consultant.ru

3. О бухгалтерском учете [Электронный ресурс]: Федеральный закон РФ от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) - Доступ из справочно-правовой системы «КонсультантПлюс». - Режим доступа: http://www.consultant.ru;

4. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/1999 [Электронный ресурс]: Приказ Минфина России от 06.05.1999 № 33н. - Доступ из справочно-правовой системы «Консультант Плюс». - Режим доступа: http://www.consultant.ru;

5. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/1999 [Электронный ресурс]: Приказ Минфина России от 06.05.1999 № 33н. - Доступ из справочно-правовой системы «Консультант Плюс». - Режим доступа: http://www.consultant.ru;

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению [Электронный ресурс]: Приказ Минфина РФ от 31.10.2000 г. N 94н. - Доступ из справочно-правовой системы «Консультант Плюс». - Режим доступа: http://www.consultant.ru;

7. Валинуров Т.Р., Трофимова Т.В. Специфика оценки дебиторской и кредиторской задолженностей предприятия / Т.Р. Валинуров, Т.В. Трофимова // Международный бухгалтерский учет. - 2015. - №31. - С.12-23.

8. Дмитриев А.А. Нормативно-правовое регулирование факторинговых операций в бухгалтерском учете / А.А. Дмитриев // Вестник Алтайского государственного аграрного университета. - 2016. - №1 (135). - С. 180-186.

9. Мокина Л.С. Факторинг в России: анализ тенденций и перспектив развития / Л.С. Мокина // Вестник Уральского финансово-юридического института. - 2017. - №3 (9). - С. 84-89.

10. Ромащенко Л.В. Репатриация и факторинг: новый поворот / Л.В. Ромащенко // Налоговед. - 2015. - №1. - С. 82-85.