Москва, г. Москва и Московская область, Россия

Москва, г. Москва и Московская область, Россия

В статье авторы попытались проанализировать процесс зарождения термина «легализация доходов, полученных преступным путём». На основе научных и практических данных выявили некоторые основные способы легализации таких доходов, что может представлять интерес для широкого круга специалистов.

легализация доходов, полученных преступным путём, «отмывание денег», конверсия или перевод собственности, Конвенция Совета Европы «Об отмывании, выявлении, изъятии, конфискации доходов от преступной деятельности», Конвенция ООН «О борьбе с коррупцией», «Молдавская схема» легализации доходов, использование третейских судов и судебных приставов в легализации доходов, банковский вексель, криптовалюта.

Попытки скрыть истинное происхождение денег предпринимались с древнейших времен. Об этом свидетельствует тот факт, что согласно Законам Хаммурапи уже была предусмотрена процедура установления законности происхождения вещи с отсылкой на законность ее приобретения.

В то же время в соответствии с одним из памятников средневекового права Constitutio Criminalis Carolina (ст. XLIII «О достаточном подозрении в краже») проверялась законность происхождения имущества с возложением бремени доказывания на подозреваемого: «Если сыщется или будет обнаружено у подозреваемого краденое имущество и если он обладал им полностью или частично, продавал, менял или дарил его, то это служит против него достаточной уликой преступления, если он не захочет указать, у кого он купил или приобрел это имущество, и если он не докажет, что он приобрел его не преступным и не наказуемым образом, а вполне добросовестно» [1, c. 23].

В 1612 г. был зафиксирован, возможно, первый широко известный случай предоставления налоговой амнистии, когда пиратам, которые прекращали осуществлять свою преступную деятельность, Англией была предложена полная амнистия с правом сохранения нажитого (а точнее говоря, «награбленного») имущества.

Если рассматривать отечественные источники дореволюционного права, то стоит упомянуть Уложение о наказаниях уголовных и исправительных 1885 г., согласно которому была установлена «ответственность за сбыт заведомо украденного или через насилие или обмен полученного имущества, совершенного другим лицом, а также за скупку недвижимого имущества у лица, незаконно владеющего им, или иного имущества, заведомо полученного через насилие» [2, c. 15].

В настоящее время существует несколько версий происхождения термина «легализация» («отмывание») доходов, полученных преступным путем.

Согласно одной из них он возник в 20-х годах XX в. в США и связан с деятельностью известного чикагского преступника Альфонсо Капоне. Когда в 1920 г. в США вступила в силу 18-я поправка к Конституции, которая ввела в действие «сухой закон», широкое распространение получили тайное производство алкогольных напитков, их контрабанда и реализация по крайне высоким ценам. Огромные доходы необходимо было вводить в законный оборот, поэтому известный гангстер создал сеть прачечных самообслуживания, через которые осуществлял легализацию (money-laundering).

Впервые же термин «отмывание» упоминается в газете «The Guardian» в контексте освещения материалов по Уотергейтскому скандалу, приведшему к отставке президента США. Комитет США по переизбранию президента США переправил в Мексику 200 000 долларов в качестве пожертвований, после чего эти деньги вернулись через фирму в Майами и были использованы в предвыборной компании Р. Никсона.

Исходя из изложенного, можно сделать вывод, что к 80-м гг. ХХ в. встала острая необходимость юридически закрепить понятие «легализации (отмывания) доходов, полученных преступным путем», а также определить критерии привлечения к ответственности за осуществление такого рода деятельности.

Президентская комиссия США по организованной преступности в 1984 г. использовала следующую формулировку: «Отмывание денег – это процесс, посредством которого скрывается существование, незаконное происхождение или незаконное использование доходов и затем эти доходы маскируются таким образом, чтобы казаться имеющими законное происхождение».

Спустя 4 года, в 1988 г. была принята Венская конвенция ООН «О борьбе против незаконного оборота наркотических средств и психотропных веществ». Несмотря на то, что в указанном документе не дано определение понятия «легализация (отмывание) денег», подпункт b пункта 1 статьи 3 описывает следующие характерные черты, присущие этой деятельности:

1) «конверсия или перевод собственности, если известно, что такая собственность получена в результате любого правонарушения или правонарушений…или в результате участия в таком правонарушении или правонарушениях, в целях сокрытия или утаивания незаконного источника собственности или в целях оказания помощи любому лицу, участвующему в совершении такого правонарушения или правонарушений, с тем чтобы он мог уклониться от ответственности за свои действия» [3];

2) «сокрытие или утаивание подлинного характера, источника, местонахождения, способа распоряжения, перемещения, подлинных прав в отношении собственности или ее принадлежности, если известно, что такая собственность получена в результате правонарушения или правонарушений… или в результате участия в таком правонарушении или правонарушениях» [там же].

Однако, стоит обратить внимание, что Венская конвенция ООН рассматривает проблему противодействия легализации доходов, полученных преступным путем исключительно в контексте незаконного оборота наркотических средств и психотропных веществ и не затрагивает многих других актуальных тем, таких как уклонение от уплаты налогов и мн. др.

Конвенция Совета Европы «Об отмывании, выявлении, изъятии, конфискации доходов от преступной деятельности» 1991 г., также не давая четкого определения рассматриваемому термину, более широко характеризует квалифицирующие признаки в статье 6, относя туда:

1) конверсию или передачу имущества, если известно, что это имущество является доходом, полученным преступным путем, с целью скрыть незаконное происхождение такого имущества или помочь любому лицу, замешанному в совершении основного преступления, избежать правовых последствий своих деяний;

2) утаивание или сокрытие действительной природы, происхождения, местонахождения, размещения, движения имущества или прав на него, если известно, что это имущество представляет собой доход, полученный преступным путем;

3) приобретение, владение или использование имущества, если в момент его получения было известно, что оно является доходом, добытым преступным путем;

4) участие или соучастие в любом из указанных преступлений или в покушении на его совершение, а также помощь, подстрекательство, содействие или консультирование в связи с совершением такого преступления [4].

Конвенция ООН против транснациональной организованной преступности 2000 г. буквально дословно повторяет положения Конвенции Совета Европы «Об отмывании, выявлении, изъятии, конфискации доходов от преступной деятельности» 1991 г. Это является одним из тех редких случаев, когда не региональное законодательство приводится в соответствие с нормами ООН, а напротив, ООН принимает Конвенцию, повторяющую отдельные положения региональных норм права.

Декларация Базельского комитета «Предотвращение криминального использования банковской системы в целях отмывания денег», принятая в декабре 1998 г., характеризует процесс легализации доходов с использованием банковского сектора. В частности, раздел I определяет, что банки и иные финансовые институты могут быть непреднамеренно использованы в качестве посредников с целью перевода или размещения денежных средств, полученных в результате осуществления криминальной деятельности. Целью таких операций, в большинстве случаев, является намерение скрыть бенефициарного владельца денежных средств. Вместе с тем пункт 6 преамбулы говорит о том, что указанная декларация не является юридическим документом, а имплементация ее положений будет зависеть от национального законодательства.

Конвенция ООН «О борьбе с коррупцией» 2003 г. в статье 23 «Отмывание доходов от преступлений» определяет следующие квалифицирующие признаки указанного преступления при условии его умышленного совершения:

– конверсию или перевод имущества, если известно, что такое имущество представляет собой доходы от преступлений, в целях сокрытия или утаивания преступного источника этого имущества или в целях оказания помощи любому лицу, участвующему в совершении основного правонарушения, с тем чтобы оно могло уклониться от ответственности за свои деяния;

– сокрытие или утаивание подлинного характера, источника, местонахождения, способа распоряжения, перемещения, прав на имущество или его принадлежность, если известно, что такое имущество представляет собой доходы от преступлений;

– приобретение, владение или использование имущества, если в момент его получения известно, что такое имущество представляет собой доходы от преступления;

– участие, причастность или вступление в сговор с целью совершения любого из преступлений, признанных таковыми в соответствии со Статьей 23, покушение на его совершение, а также пособничество, подстрекательство, содействие или дача советов при его совершении [5].

Таким образом, можно сделать вывод, что Конвенция ООН «О борьбе с коррупцией» 2003 г. также практически дословно воспроизводит положения Конвенции Совета Европы «Об отмывании, выявлении, изъятии, конфискации доходов от преступной деятельности» 1991 г. в части определения понятия «легализация (отмывание) доходов, полученных преступным путем».

Как показывает практика, сокрытие преступного происхождения имущества и денежных средств производится посредством совершения широкого спектра сделок и финансовых операций в предпринимательской и иной экономической деятельности, которыми осуществляется смена номинального владельца имущества (подставная фирма), формы имущества (на денежные средства приобретаются вексель, вещи и т.д.), изменение основания приобретения имущества (исполнение договора займа). В большинстве случаев такие сделки не имеют экономического смысла. Для узаконения обладания криминальным имуществом сделки документально оформляются. В процессе легализации доходы, добытые преступным путем, выступают в виде товаров, денежных средств, ценных бумаг, имущественных прав.

Для придания правомерности владению, пользованию и распоряжению денежными средствами, полученными преступным путем, используется сеть подставных фирм, число которых может достигать нескольких сотен. Фиктивные организации позволяют замаскировать процесс легализации под предпринимательскую деятельность, обойти требования идентификации личности клиентов банка, что затрудняет доказывание причастности лица к совершенному преступлению.

В практике преступных сообществ выработались определенные, часто используемые и наиболее известные схемы легализации доходов, полученных преступным путем.

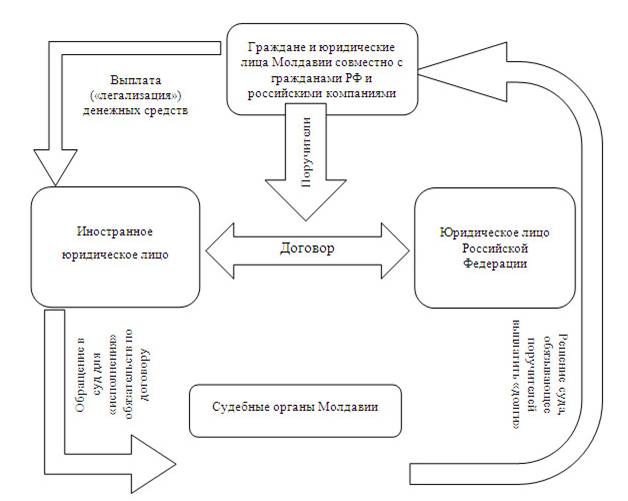

1. «Молдавская схема» (рис. 1).

С использованием указанной схемы по данным международного Центра по исследованию коррупции и организованной преступности за период с 2011 по 2014 г. из России было выведено около 21 млрд долл. США [6].

Иностранные компании заключали договоры займов с российскими компаниями на сотни млн долл. США или выступали по ним поручителями, после чего обязательства по фиктивным долгам не исполнялись и кредиторы обращались за взысканием средств в суды Молдавии, так как поручителями, помимо российских компаний, выступали граждане этой страны, при этом последние относились к социально уязвимым слоям общества, их подписи, как правило, подделывались, а сами они не имели ни малейшего представления о своем участии в подобных сделках. После неисполнения должником обязательств, начиналось судебное разбирательство и дела попадали в суды Молдавии, которые принимали решения о взыскании денежных средств с гарантов по договору (российских компаний) в пользу кредиторов и выдавали исполнительные листы.

Организаторы указанной схемы вовлекли 732 банка в 96 странах.

Рис. 1. «Молдавская схема» легализации доходов

2. Схема, предусматривающая вовлечение третейских судов и судебных приставов (рис. 2).

На существование указанной схемы обратили внимание относительно недавно. Она предполагает заключение договора между российской компанией и компанией-нерезидентом РФ, предусматривающего в случае возникновения задолженности в качестве места разрешения споров третейские суды, а также возможность заключения мирового соглашения. Истцом, требующим погасить задолженность по договору, как правило, выступает компания-нерезидент, ответчик против факта ненадлежащего исполнения обязательств по договору и возникновения задолженности не возражает. Суды принимают решения о взыскании с ответчика задолженности и выдают исполнительные листы, которые затем направляются в Федеральную службу судебных приставов, которая начинает исполнительное производство.

В итоге денежные средства с банковского счета должника списываются на счет службы и перечисляются в пользу компании-нерезидента на счета в иностранных банках. Таким образом, на вполне законных основаниях выводятся значительные суммы денег.

Рис. 2. Схема, предусматривающая вовлечение третейских судов и судебных приставов

3. Схема, предусматривающая использование банковских векселей (рис. 3).

Используя эту схему, собственник денежных средств, полученных преступным путем, передает их подставному лицу (медиатору), который за вознаграждение в банке (не подозревающем, что он является частью преступной схемы) приобретает простой переводной вексель. После этого указанное лицо совершает передаточную надпись на векселе (индоссамент) в пользу другого подставного лица. Пройдя цепочку подставных лиц, вексель в конечном итоге возвращается к лицу-собственнику денежных средств, полученных преступным путем, которое идет в банк и получает уже «отмытые» деньги взамен предъявленного векселя.

Рис. 3. Схема, предусматривающая использование банковских векселей

4. Схема, предусматривающая заключение фиктивных сделок с занижением или завышением цены (рис. 4).

Указанная схема используется с целью создания видимости законности происхождения значительных сумм денежных средств. При заключении сделки оплата производится по фиктивному основанию. Предметом таких сделок купли-продажи имущества, как правило, являются такие ценности, реальная стоимость которых с трудом поддается определению и является результатом оценочных суждений (объекты недвижимости, предметы искусства, коллекции, драгоценности и др.).

Так, например, по заниженной цене может приобретаться объект недвижимости, который в дальнейшем будет перепродан по завышенной цене, в результате чего будет получен уже официальный доход.

В указанной схеме также зачастую используются ломбарды, где по заведомо завышенной стоимости закладывается имущество.

Рис. 4. Схема, предусматривающая заключение фиктивных сделок с занижением или завышением цены

5. Схема, предусматривающая использование рынка ценных бумаг (рис. 5).

Собственник денежных средств, полученных преступным путем, обращается к брокеру и осуществляет перевод денег на его брокерский счет. Затем дается поручение на покупку ценных бумаг. Зачастую совершенные в результате сделки не имеют экономического смысла (не приносят выгоду). Но клиент в таком случае и не заинтересован в получении максимальной выгоды от сделки.

Рис. 5. Схема, предусматривающая использование рынка ценных бумаг

Исследование проблемы легализации доходов, полученных преступным путём, позволяет сделать ещё один немаловажный вывод. А именно то, что в ответ на действия государственных органов преступная среда всегда будет искать новые методы обойти закон и выработать новые способы придания законного вида преступным доходам.

В этом ключе уже давно пора обратить внимание на криптовалюту, как одно из наиболее удобных средств легализации прибыли от наркотрафика, проституции, торговли оружием, взяточничества и других преступных деяний. На данный момент именно криптовалюта обладает наибольшей анонимностью, что позволяет уйти от ответственности при совершении преступных деяний, будь то покупка предметов, изъятых из гражданского оборота, оплата услуг по физическому уничтожению человека или легализация доходов, полученных преступным путём.

Так, показателен случай с Россом Ульбрихтом, который будучи владельцем интернет-магазина SilkRoad, продавал наркотики и оружие, принимая в качестве оплаты криптовалюту с 2011 по 2013 г. [7]. Даже после ареста и проведения всех следственных действий у сотрудников ФБР нет возможности установить личности покупателей в силу анонимности данных платежных средств.

1. Жубрин Р.В. Основы профилактики легализации преступных доходов [Текст]: дис. … докт. юр. наук / Р.В. Жубрин. - М., 2013.

2. Шашкова А.В. Правовое регулирование противодействия отмыванию доходов, полученных преступным путем. Учебное пособие для бакалавриата и магистратуры [Текст] /А.В. Шашкова. - М.: Юрайт, 2017.

3. Конвенция ООН «О борьбе против незаконного оборота наркотических средств и психотропных веществ» 1988г. [Электронный ресурс] // Консультант Плюс: информационно-правовая система. - URL:http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=121092&fld=134&dst=1000000001,0&rnd=0.9330605972473338#0 (дата обращения: 02.03.2017).

4. Конвенция Совета Европы «Об отмывании, выявлении, изъятии, конфискации доходов от преступной деятельности» 1991 г.[Электронный ресурс] // Кодекс: профессиональная справочная система. - URL: http://docs.cntd.ru/document/1901938 (дата обращения: 02.03.2017).

5. Конвенция ООН «О борьбе с коррупцией» 2003 г. [Электронный ресурс] // Официальный сайт ООН. - URL: http://www.un.org/ru/documents/decl_conv/conventions/corruption.shtml(дата обращения: 02.03.2017).

6. Молдавская прачечная: как из России выводили $20 млрд [Электронный ресурс] //Официальный сайт РБК - URL: http://www.rbc.ru/finances/21/03/2017/58d11ee39a79472280f0c9ee.

7. Великий колесный путь. [Электронный ресурс] // URL: https://lenta.ru/articles/2013/10/03/silkroad/(дата обращения: 02.09.2017)