Зерноград, Россия

Рассмотрены операционные риски бухгалтерии при составлении годовой бухгалтерской (финансовой) отчетности; предложены мероприятия по минимизации рисков персонала, рисков процесса, технологических и системных рисков.

бухгалтерская (финансовая) отчетность, операционные риски бухгалтерии, риски персонала, риски процесса, технологические риски.

Одним из направлений обеспечения экономической безопасности организации является формирование адекватной комплексной учетно-информационной системы, позволяющей сформировать учетно-аналитическую информацию, необходимую для выявления реальных и потенциальных рисков функционирования предприятия, а также разработки соответствующих мероприятий, позволяющих повысить финансовую устойчивость хозяйствующего субъекта. Одной из наиболее важных задач этой системы является предоставление достоверной и надежной информации о результатах финансово-хозяйственной деятельности, которая концентрированно содержится в бухгалтерской (финансовой) отчетности предприятия.

Комплексная система экономической безопасности предприятия включает в себя множество взаимосвязанных элементов, обеспечивающих безопасность при достижении им основных целей предпринимательской деятельности. Финансовая отчетность организаций широко используется для оценки целого ряда экономических рисков, среди которых наиболее важными являются риски потери платежеспособности; риски потери финансовой устойчивости и независимости; риски структуры активов и пассивов, потенциально существенные риски хозяйственной деятельности. При анализе финансовой отчётности основными исследуемыми документами являются бухгалтерский баланс и отчёт о финансовых результатах. Для целей управления риском первостепенное значение имеют содержащиеся в этих документах сведения о величине и структуре активов, размер которых может уменьшиться из-за наступления убытков; размере обязательств предприятия, которые могут увеличиваться; балансовая стоимость основных средств для целей расчёта их восстановительной стоимости на случай гибели или повреждения и другие. Данные годовых отчетов также могут использоваться при определении степени возмещаемости затрат каждого фактора производства, его производительности и влияния изменений в производительности, в возмещении затрат и в самой прибыльности на прибыль как результата хозяйственной деятельности организации [2].

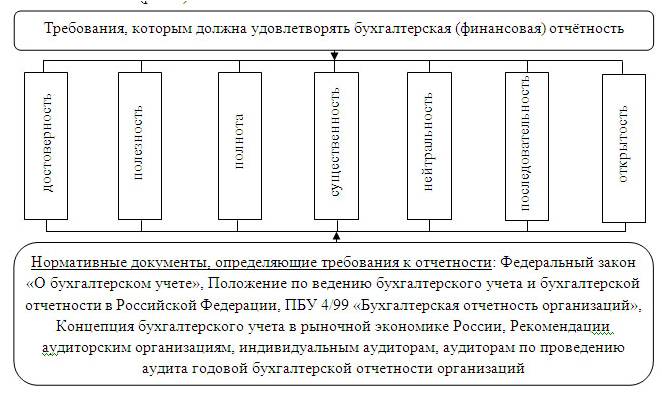

Надежность выводов, полученных внешними пользователями на основе бухгалтерской отчетности, предопределяется требованиями, предъявляемыми к качеству содержащихся в ней данных. Требования к отчетности сформулированы в Федеральном законе «О бухгалтерском учете», ПБУ 4/99, Концепции бухгалтерского учета в рыночной экономике России (рис. 1).

Соблюдение требований нормативно-правовых актов при подготовке бухгалтерской (финансовой) отчетности способствует тому, что пользователи отчетной информации могут составить правдивую и объективную картину о деятельности интересующей их организации, определить сопутствующие риски и принять соответствующие экономические решения. Кроме того, за нарушение правил ведения учета и составления бухгалтерской отчетности законодательством предусмотрены штрафные санкции [3].

Процесс формирования годового отчета непосредственно происходит уже в новом году, но подготовительная работа начинается еще в IV квартале отчетного года.

В первую очередь, проводятся мероприятия, обеспечивающие достоверность показателей отчетности. Это инвентаризация имущества и обязательств; проверка наличия и качества первичных учетных документов, регистров аналитического и синтетического учета.

Согласно закону №402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность хозяйствующих субъектов состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним [1]. Основной формой отчетности, содержащей сведения об имущественном положении организации, является бухгалтерский баланс. Отчет о финансовых результатах характеризует финансовые результаты деятельности организации за отчетный период и дает возможность сопоставить их с результатами за прошлый год. В отчете доходы и расходы показываются с подразделением на результаты от обычной деятельности, прочие доходы и расходы. Приложения к бухгалтерскому балансу и отчету о финансовых результатах включают отчет об изменениях капитала; отчет о движении денежных средств; иные пояснения.

Работа по составлению отчетности неизбежно приводит к возникновению операционных рисков. В целом риски делятся на внутренние и внешние. Однако, что касается бухгалтерии, это настолько регламентированная сфера, что практически все внешние риски могут быть сведены к внутренним.

Внутренние операционные риски при составлении бухгалтерской (финансовой) отчетности организации могут быть объединены в три группы [4]:

1. Риски персонала.

2. Риски процесса.

3. Системные и технологические риски.

Рассмотрим более подробно каждую группу рисков и способы их минимизации.

К рискам персонала относятся хищения средств и другие противоправные действия, ошибки персонала, некомпетентность кадров, неполный штат, текучесть персонала, высокая заболеваемость сотрудников, низкая трудовая дисциплина. Направлениями минимизации этих рисков может стать, в частности, фактическое, а не формальное проведение инвентаризаций. Инвентаризация является одним из обязательных условий обеспечения надежности и достоверности данных бухгалтерской отчетности. В условиях недобросовестных действий инвентаризационной комиссии риск отражения в отчетности недостоверных данных резко возрастает, при этом создаются благоприятные условия для хищений. Риски ошибок персонала при составлении отчетности, а также некомпетентность кадров могут быть снижены за счет повышения квалификации сотрудников бухгалтерии. Здесь могут быть предложены организация учебных курсов, проведение семинаров и др. Направлениями минимизации рисков персонала являются также налаживание трудовой дисциплины, ответственный подбор кадров.

Вторая группа рисков - риски процесса - включает ошибки при совершении операций и согласовании сделок, ошибки оформления документов, ошибки учета, начисления налогов, ошибки в отчетности по срочности и достоверности; нарушения безопасности учетной информации; недостатки и отсутствие регламентов; недостатки контроля.

Несмотря на требования Федерального закона «О бухгалтерском учете» ряд предприятий до сих пор не утвердил используемые формы первичных учетных документов, а также регистров аналитического и синтетического учета, график документооборота. На многих предприятиях по сути отсутствует система внутреннего контроля. Направлениями минимизации рисков процесса могут быть предложены: утверждение форм первичных учетных документов, регистров аналитического и синтетического учета соответствующими приложениями к учетной политике или отдельными приказами руководителя; налаживание внутреннего контроля в организациях; разработка графика документооборота и включение его в состав приложений к учетной политике; разработка регламентов учетных операций. Следует отметить, что наиболее действенным направлением по предотвращению возможных ошибок в бухгалтерском учете и отчетности является налаживание системы внутреннего контроля. Федеральный закон «О бухгалтерском учете» определяет необходимость организации хозяйствующими субъектами системы внутреннего контроля, которая должна обеспечивать надежность и достоверность бухгалтерской отчетности, своевременность и полноту отражения фактов хозяйственной жизни организаций. Выбор формы организации этой системы находится в ведении экономического субъекта.

В третью группу операционных рисков бухгалтерии при составлении отчетности входят системные и технологические риски, которые подразумевают: несовершенство используемых технологий (программное и аппаратное обеспечение), низкий уровень методологического обеспечения, неадекватность отражения в учете сущности и содержания фактических событий (операций), сбои компьютерных систем, несовместимость компьютерных систем. Среди названных рисков для многих организаций наиболее актуальным является несовершенство используемых технологий. Данный вопрос встает особенно остро в условиях экономического кризиса, когда у организаций нет достаточных средств для налаживания комплексной автоматизации учета и ее совершенствования. Следует отметить, что современные автоматизированные системы не только решают задачи учета, но также могут использоваться при анализе и оценке рисков. Такие возможности есть, например, в программе «1С: Предприятие». В ней разработана процедура анализа потенциального риска фискальной проверки, которая анализирует налоговую нагрузку предприятия, сравнивая ее со средней, зарплату в сопоставлении со средней по отрасли в регионе и др.

Предлагаемые мероприятия по управлению операционными рисками, в первую очередь, строятся с целью снизить вероятность негативного влияния человеческого фактора. Трудовые отношения с сотрудниками бухгалтерии не предполагают возможности передачи риска на них. Однако в систему мотивации обязательно нужно интегрировать три параметра: безопасность, достоверность и своевременность учетной информации и отчетности. Кроме того, применимы и такие методы управления операционными рисками, как страхование и формирование резервных фондов. Это касается ошибок учета, денежных транзакций, штрафных санкций от контролирующих органов и в результате судебных разбирательств.

1. О бухгалтерском учете: федер. закон Рос. Федерации от 6 декабря 2011 г. № 402-ФЗ: принят Гос. Думой 22 нояб. 2011 г.: одобр. Советом Федерации 29 ноября 2011 г. Документ опубликован не был. Доступ из справ.-правовой системы «Консультант Плюс».

2. Германова О.Е. Влияние на прибыль сельскохозяйственных предприятий изменений в производительности и в возмещении издержек производства [Текст] / О. Е. Германова, Г. В. Лебедева // Terra Economicus. - 2004. - Т.2. - №2. - С. 94-111.

3. Проданова Н.А. Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности [Текст]/ Н. А. Проданова, Е. И. Зацаринная // Журнал экономических исследований. - 2016. - Т.2. - №10. - С. 12.

4. Султанов И.А. Снижение операционных рисков в бухгалтерии компании [Электронный ресурс] . - URL: http://projectimo.ru/upravlenie-riskami/operacionnye-riski.html (дата обращения 02.09.2017).