В статье дана оценка существующим в научной литературе трактовкам понятия «авторское право». На основе проведенного анализа разработано собственное определение данного понятия, а также раскрыты особенности классификации объектов авторского права и критерии их признания для целей бухгалтерского учета.

авторское право, нематериальный актив, интеллектуальная собственность, объект учета, критерии признания.

Авторское право – одна из тех сфер права интеллектуальной собственности, где неосмотрительность может привести к самым печальным последствиям.

М. Лектер

Двадцать первый век характеризуется экономикой, основной движущей силой которой являются объекты интеллектуальной собственности. Выступая в качестве нематериальных активов, интеллектуальные компоненты придают рыночным товарам более высокие потребительские свойства, способствуют их успешной реализации. На сегодняшний день известно, что в развитых странах доля нематериальных активов в общей стоимости предприятия составляет 40–90%, против 2–5% в странах СНГ. Это обуславливается тем, что в этих странах на данный момент действует некачественная и неполная система учета нематериальных активов. Важно отметить, что все больше предприятий в процессе своей деятельности сталкиваются с проблемами учета одного из объектов интеллектуальной собственности – авторского права. Чаще всего это обусловлено незнанием того, что такое авторское право и какие бывают его виды.

Изучением вопроса об авторском праве занимались такие ученые, как Близнец И.А., Суханов Е.А., Бромберг Г.В., Райзберг Б.А., Лозовской Л.Ш., Дозорцев В.А., Мирошникова М., Васильева О. и др. Вместе с этим, в научной литературе недостаточно освещенным остается вопрос особенностей учета авторских прав, как объекта нематериальных активов предприятия.

Целью данной работы является рассмотрение существующих в научной литературе трактовок понятия «авторское право», на основе проведенного анализа разработка собственного определения данного понятия, а также рассмотрение особенностей классификации объектов авторского права и критериев их признания для целей учета.

Впервые понятие об авторском праве встречается в английском законе «Статут королевы Анны» в 1710 г. Этим законом был закреплен один из важнейших принципов авторского права – «копирайт» (copyright). Смысл данного термина состоит в том, что автор имеет право на охрану опубликованного произведения и имеет право запрещать тиражирование произведения без его согласия. В то время авторское право защищало авторов книг, карт и чертежей [2, c. 24].

В дальнейшем в связи с интенсивным развитием экономики данное понятие расширялось и включало в себя все больше объектов, а также появилось большое количество научно-исследовательских работ, в которых изложены собственные суждения ученых о данном понятии. Таким образом, целесообразно рассмотрение определения понятия «авторское право», встречающееся в научной литературе (табл. 1).

Таблица 1

Дефиниции понятия «авторское право»

|

№ |

Источник |

Определение |

|---|---|---|

|

1. |

Финансовый словарь [17]. |

Авторское право – это часть гражданского права, регулирующая отношения, которые складываются в связи с использованием произведений науки, литературы и искусства. |

|

2. |

Краткий словарь экономиста [9]. |

Авторское право – это право юридического или физического лица на публикацию и продажу результатов творческого и интеллектуального труда. |

|

3. |

Википедия [4]. |

Авторское право является институтом гражданского права и ключевой отраслью права интеллектуальной собственности, оно предназначено защищать внешнюю форму выражения объекта (произведение, рис., сборник, фотографию и др.), т.е. их «материальное воплощение». |

|

4. |

Близнец И.А. [2, c.34]. |

Авторское право – совокупность прав, как имущественных, так и неимущественных, которые принадлежат человеку (автору), который своим творческим трудом создал произведение литературы, науки или искусства. |

|

5. |

Бромберг Г.В. [3, c.12]. |

Под авторским правом понимается часть гражданского законодательства, регулирующая отношения по использованию произведения науки, литературы и искусства, а также программ для ЭВМ (баз данных) и топологий интегральных микросхем. |

|

6. |

Дозорцев В.А. [4, c.19]. |

Под авторским правом понимаются особые законодательно определенные права авторов произведений науки, литературы, искусства на распоряжение и использование созданных ими творений. |

|

7. |

Леонтьев К.Б. [5, c. 44]. |

Авторское право – это юридическая концепция, которая предоставляет авторам и исполнителям контроль над некоторыми видами использования их произведений в течение определенного периода времени, ограничивая круг лиц, которые могут копировать, изменять, исполнять их произведения, или использовать их в составе других произведений. |

|

8. |

Мирошникова М.А. [10, c. 32]. |

Авторское право – набор субъективных исключительных прав, которые позволяют авторам литературных, творческих и научных произведений получать социальные блага от результатов своей творческой деятельности. |

|

9. |

Райзберг Б.А., Лозовский Л.Ш. [14, c. 15]. |

Авторское право – это комплекс правовых норм, направленных на защиту результатов творческих произведений от копирования, исполнения или распространения базы разрешения. |

|

10. |

Суханов Е.А. [15, c.4]. |

Авторское право представляет собой совокупность норм гражданского права, регулирующих отношения по признанию авторства и охране произведений науки, литературы и искусства, установлению режима их использования, наделению их авторами неимущественными и имущественными правами, защите прав авторов и других правообладателей. |

Как видно из табл. 1, понятие «авторское право» чаще всего рассматривается авторами с юридической точки зрения, так как само по себе «право» является совокупностью норм и правил, устанавливаемых государством. Поэтому такие авторы, как Бромберг Г.В. и Суханов Е.А. относят авторское право к части гражданского законодательства, регулирующего отношения по созданию, признанию, использованию и охране произведений. Мирошникова М.А. и Близнец И.А. считают, что авторское право является совокупностью субъективных прав, которые принадлежат автору произведения и которые позволяют ему получать социальные блага от результатов своей творческой деятельности.

Исходя из проведенного анализа, можно сказать, что авторское право – это совокупность прав автора произведения науки, литературы или искусства, которые регулируют отношения, складывающиеся в связи с созданием, использованием и охраной произведений, а также позволяют автору получать социальные блага от результатов своей творческой деятельности.

Важно отметить, что для целей бухгалтерского учета является важным не только определение самого понятия «авторское право», но и какие объекты оно включает. На международном уровне перечень объектов, входящих в состав авторского права установлен в Бернской конвенции об охране литературных и художественных произведений. Она была принята 9 сентября 1886 г. в г. Берн (Швейцария) и изначально в состав ее участников входили такие страны, как: Швейцария, Франция, Германия, Испания, Великобритания, Бельгия и Тунис. Однако, позднее данная конвенция пересматривалась несколько раз и к ней присоединялось все больше стран. По данным на 2014 г. ее участниками являются 167 государств, которые образовали Бернский союз для охраны прав авторов на их литературные и художественные произведения [10, c. 34].

Законодательство об авторском праве большинства стран хоть и основывается на перечне объектов, представленного в Бернской конвенции, тем не менее, имеет некоторые свои отличительные особенности. Поэтому целесообразным будет более подробное рассмотрение, какие объекты авторского права включает законодательство некоторых стран, входящих в состав данной конвенции.

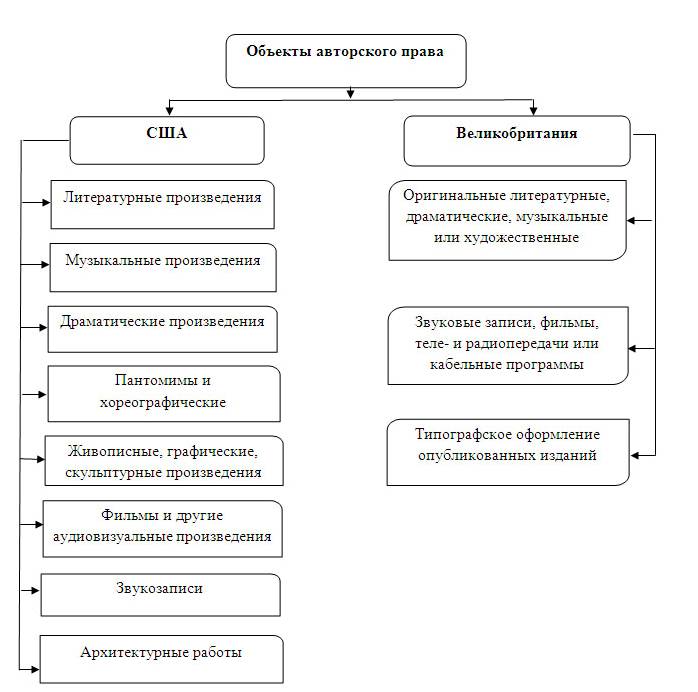

Так, в странах – участницах Бернской конвенции Соединенных Штатах Америки (США) и Великобритании перечни объектов авторского права представлены в соответствующих законах «Об авторском праве». В соответствии с этими законами авторское право защищает «подлинные авторские работы», которые представлены в осязаемой форме выражения. Представление необязательно должно быть непосредственно осязаемым, если оно может быть выражено при помощи машины или устройства [6, 7]. В законодательстве выше указанных стран список объектов авторского права представлен в общем виде, т.е. подробный перечень объектов отсутствует, что мешает его пополнению новыми объектами, созданных воздействием современных технологических возможностей (рис. 1).

Страны СНГ также являются участниками Бернской конвенции. Российская Федерация (РФ) и Украина присоединились к конвенции в 1995 г.

Перечень объектов, входящих в состав авторского права в обеих странах представлен в законах «Об авторском праве и смежных правах» [8, 16] и является достаточно схожим друг с другом (табл. 2).

Таким образом, видно, что в состав авторского права входит достаточно большое количество объектов. Однако не все из них могут быть включены в состав объектов бухгалтерского учета. Так как для этого необходимо, чтобы объект авторского права соответствовал критериям признания такого учетного объекта, как нематериального актива. Поэтому соблюдение требований гражданского законодательства является недостаточным для того, чтобы любой объект авторского права отразить в системе бухгалтерского учета, необходимо также руководствоваться специальной нормативной базой, которая регламентирует бухгалтерский учет.

Вместе с этим следует согласиться с точкой зрения Омельченко Е.Ю. по поводу того, что синергия и эмерджентность видов бухгалтерского учета (финансового, налогового и управленческого) как свойств системы, позволяет увеличить информативность учета, как в целом, так и учета объектов авторского права в частности, а также способствует его гармонизации с МСФО [11, с. 202].

Рис. 1. Объекты авторского права в США и Великобритании

Таблица 2

Перечень объектов авторского права в России и Украине

|

Страна |

Объекты авторского права |

|

Россия и Украина (общие виды) |

– литературные произведения; – компьютерные программы для ЭВМ; – базы данных; – музыкальные произведения с текстом или без текста; – аудиовизуальные произведения; – произведения изобразительного искусства; – произведения архитектуры, градостроительства и садово-паркового искусства; – фотографические произведения и произведения, полученные способами, аналогичными фотографии; – драматические и музыкально-драматические произведения, сценарные произведения; – хореографические произведения и пантомимы; – иллюстрации, карты, планы, черчения, эскизы, пластические произведения, касающиеся географии, геологии, топографии, техники, архитектуры и др. сфер деятельности; – производные произведения. |

|

Россия (отличия) |

– произведения декоративно-прикладного и сценографического искусства; – составные произведения (включая сборники), представляющие собой результат творческого труда по подбору и расположению материала. |

|

Украина (отличия) |

– сценические обработки произведений и обработки фольклора, пригодные для сценического показа; – сборники произведений, сборники обработок фольклора, энциклопедии и антологии, сборники обычных данных, др. составленные произведения при условии, что они являются результатом творческого труда по отбору, координацией или упорядочиванием содержания без нарушения авторских прав на произведения, входящие в них как составные части; – тексты переводов для дублирования, озвучивания, субтитрования украинским и другими языками иностранных аудиовизуальных произведений. |

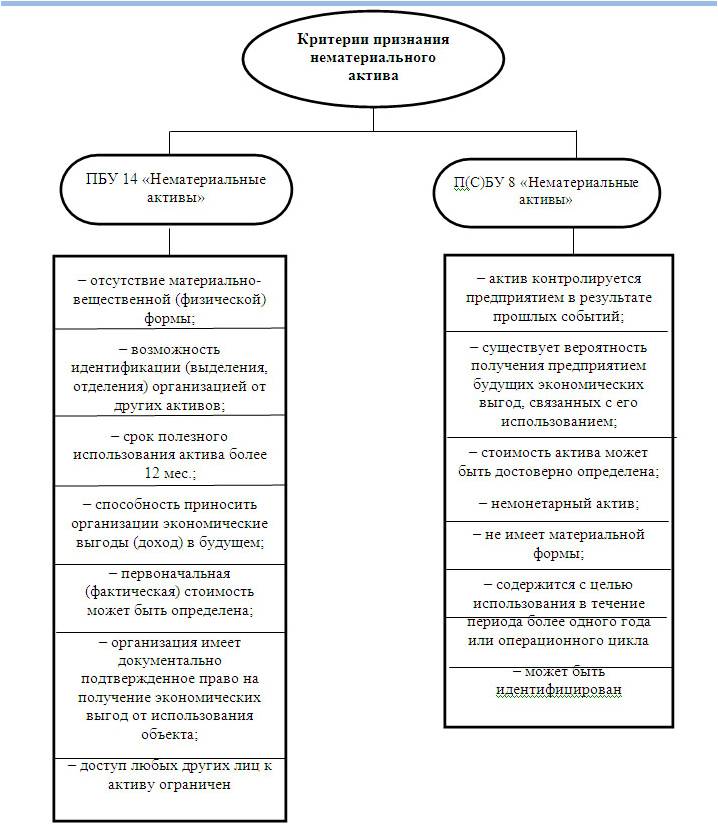

Учет нематериальных активов в России регламентируется Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14) [12], а в Украине Положением (стандартом) бухгалтерского учета (П(С)БУ) 8 «Нематериальные активы» [13]. В соответствии с этими нормативными документами для того, чтобы объект авторского права стал учетным объектом, он должен соответствовать следующим критериям признания нематериального актива (рис. 2).

Рис. 2. Критерии признания нематериального актива согласно ПБУ 14 и П(С)БУ 8

Таким образом, вышеизложенное позволяет сделать вывод о том, что авторское право является достаточно сложным объектом для целей бухгалтерского учета. Трудность состоит, прежде всего, в отсутствии четкого определения понятия «авторское право», так как его рассматривают в основном с юридической позиции, а также в сложности признания того или иного объекта авторского права в составе нематериальных активов предприятия. Следовательно, проблема учета авторских прав остается окончательно не разработанной и открытой для дискуссий.

1. Бернская Конвенция об охране литературных и художественных произведений (Парижский Акт, ВОИС, 24 июля 1971 г.) // Свод нормативных актов ЮНЕСКО. - М., 2009. - С. 500.

2. Близнец И.А., Леонтьев К.Б. Авторское право и смежные права: учебник / под ред. И.А.Близнеца. М.: Проспект, 2010. - 416 с.

3. Бромберг Г.В. Основы патентного дела: учеб.пособие / Г.В. Бромберг. - М.: Экзамен, 2011. - 244 с.

4. Википедия [Электронный ресурс] // URL: https://ru.wikipedia.org/wiki/

5. Дозорцев В.А. Интеллектуальные права: Понятия. Система. Задачи кодификации: Сборник статей / Исследовательский центр частного права. М.: Статут, 2013. 416 с.

6. Закон Соединённых Штатов Америки об авторском праве [Электронный ресурс] // URL: http://iir-mp.narod.ru/subjects/ipr/laws/usa_law_summary.html

7. Закон Великобритании об авторском праве [Электронный ресурс] // URL: http://www.office-metodist.com.ua/e-commerce/resource.php?lan=rus&id=405

8. Закон України «Про авторське право і суміжні права» від 23 грудня 1993 року [Электронный ресурс] // URL: http://zakon0.rada.gov.ua/laws/show/3792-12

9. Краткий словарь экономиста [Электронный ресурс]: сайт. - Режим доступа: http://dic.academic.ru/dic.nsf/lower/12763

10. Мирошникова М.А. Сингулярное правопреемство в авторских правах: дис. … канд.юрид.наук. СПб., 2012. 264 с.

11. Омельченко Е.Ю. Гармонизация методологии учета финансовых результатов РФ с МСФО / Е. Ю. Омельченко // Синергия учета, анализа и аудита в обеспечении экономической безопасности бизнеса и государства. Сборник материалов II международной межвузовской научно-практической конференции, посвященной памяти проф. Петровой В.И. и проф. Баканова М.И. - 2016. - С. 202-208. [Электронный ресурс]. URL: http://elibrary.ru/item.asp?id=25556944

12. Положение по бухгалтерскому учету «Учет нематериальных активов»: приказ Минфина России от 27.12.2007 N 153н (ред. от 16.05.2016) «Об утверждении (ПБУ 14/2007)» [Электронный ресурс] // URL: http://www.consultant.ru

13. Положение (стандарт) бухгалтерского учета 8 «Нематериальные активы»: приказ МФУ от 18.10.99 г. №242 [Электронный ресурс] // URL: http://kodeksy.com.ua/ka/buh/psbu/8.htm

14. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. - 495 с.

15. Суханов Е.А. Лекции о праве собственности. М.: Юрид. лит., 2012.

16. Федеральный закон от 9 июля 1993 г. N 5351-I «Об авторском праве и смежных правах» (с изменениями от 19 июля 1995 года) [Электронный ресурс] // URL: http://www.consultant.ru

17. Финансовый словарь [Электронный ресурс] // URL: http://dic.academic.ru/dic.nsf/lower/12763