Донецк, Украина

В статье исследована эволюция развития аренды, что способствовало уточнению определения аренды как объекта учета и позволило сформулировать экономико-правовую сущность арендных операций.

аренда, лизинг, наем, имущество, собственность.

На современном этапе развития экономики, осложненном кризисными явлениями, перед многими украинскими предприятиями стоит проблема поиска и привлечения средств для расширения производства, приобретения современного оборудования, внедрения новейших технологий. По данным статистики, в Украине почти семьдесят процентов оборудования производственных предприятий морально и физически изношенны. В ситуации, когда предприятиям сложно удовлетворить потребности в доступных кредитных ресурсах с помощью банковской системы, аренда является одним из самых доступных и эффективных средств обновления средств производства.

Большой вклад в исследование теоретических, методических и организационных аспектов учета арендных операций сделали отечественные ученые: Байдык А., Ефимова Ф.Ф., Бондарь О.В., Бондарь Т.А., Брадул А.М., Братчук Л.М. , Габрук А.В., Голов С.Ф., Горецкая Л.Л., Гринько А.П., Демьяненко М.Я., Загородний А.Г., Колесникова О., Лайчук С.М. , Мосаковский В.Б., Мочерний С.В., Пантелийчук Л., Прилуцкий Л.Н., Проценко Ю., Рассулов Н.В., Рындя А., Усенко Я.Б., Шамхатов Ф., Яценко И. В. и ряд др. ученых.

Вопросам теории и практики учета арендных операций посвящены работы таких российских и зарубежных специалистов, как Бернар И., Ковалев В.В., Колли Ж., Мэтьюс М. Г., Назарбаева И., Перера М.Х.Б., Пивоваров С.Е., Ж. Ришар, Сигел Джоэл Дж. и др.

Проведенные ими исследования проблем теоретического и практического характера повлияли на развитие теории учета. Так, значительное внимание уделялось раскрытию сущности и установлению различий между арендой и лизингом, классификации арендных операций, порядку расчета арендных платежей, документальному оформлению операций с ними [4]. При этом недостаточное внимание уделяется раскрытию учетных аспектов развития арендных отношений, конкретизации объектов и субъектов арендных операций и классификации арендных платежей, исследованию методологических основ оценки объектов аренды, совершенствованию методики бухгалтерского учета арендных операций с учетом национальных особенностей экономики и права; определению положений учетной политики по отражению арендных операций.

Разработка дальнейших направлений совершенствования бухгалтерского учета арендных операций возможна только при условии системного исследования истории развития данной учетной категории. Именно изучение исторических аспектов развития аренды позволяет раскрыть экономическую сущность категории, осознать ее современное значение, осмыслить опыт предшественников и предусмотреть направления дальнейшей эволюции.

Таким образом, цель статьи – исследовать исторические аспекты развития аренды, что позволит сформировать подходы к раскрытию сущности аренды как объекта учета.

Арендные соглашения имеют достаточно давнюю историю. По существующим на сегодняшний день доказательствам, эта история насчитывает около четырех тысяч лет: есть свидетельства использования аренды в древнем государстве Шумер. Авторы работы «Школа европейского лизинга» пишут: «Ранние таблички, найденные в древнем шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, земли и водных источников, волов и других животных».

Другие древние цивилизации, включая греков, римлян и египтян, считали аренду привлекательным, доступным и порой единственно возможным способом приобретения оборудования, земли и домашнего скота [8, C. 36–37].

Во многих работах отечественных и зарубежных авторов по вопросам аренды часто приводятся слова Аристотеля, еще 350 г. до н.э. в своем трактате «Риторика» отмечал, что «богатством является не владение имуществом на основе права собственности, а право на пользование им».

Действительно, возможность использования необходимых орудий труда, взятых в аренду, часто позволяет вообще не приобретать их в собственность. Несколько перефразируя слова итальянского мыслителя средних веков Николо Макиавелли, можно сказать, что нередко нет необходимости приобретать то, чего не имеешь, важно только добиться возможности использования преимуществ того блага, которое тебе не принадлежит, но применяется тобой.

Правовой, экономический и хозяйственный механизм аренды достаточно глубоко и точно описан еще в римском праве. Согласно ему под понятие найма подпадали разного рода отношения. В первую очередь, речь шла об имущественном найме (Locatio condictiorerum), сущность которого заключалась в том, что одно лицо за определенное вознаграждение предоставляло другому лицу право пользования вещью. При этом об аренде речь шла, когда доход предоставлялся не только в денежном выражении, но особенно «в форме изъятия природных плодов с ней». Объектами отношений аренды могло служить все, чем можно пользоваться.

Римское право строго регулировало обязанности и права, как арендодателя, так и арендатора. В частности, арендодатель (locator) обязан своевременно передать арендатору «вещь с ее принадлежностями» и предоставить ему беспрепятственную возможность пользоваться ею в течение установленного срока. Он был обязан содержать вещь в исправном виде и нести расходы по ее ремонту, а также «подати и повинности, которые лежат на ней». Если арендатор тратил средства на арендованное имущество, арендодатель должен возместить ему эти расходы, поскольку они были необходимы или увеличивали доходность арендованного имущества. Арендодатель нес ответственность за выявленные недостатки имущества, которые препятствовали надлежащему пользованию им.

В свою очередь, арендатор (conductor) обязывался уплатить арендодателю установленную арендную плату по истечении срока пользования имуществом или в сроки, установленные договором. Эта обязанность сохранялась даже в том случае, если арендатор любого субъективных причин не пользовался арендованным имуществом, если вообще его использование было возможным. Если же использование арендованного имущества было невозможно по вине арендодателя или вследствие непредвиденных обстоятельств, то он «... в соответствующей степени освобождался от своего долга» [13, C. 8].

Гибкий механизм арендных отношений предусматривал большое количество вариантов. Четко регламентировались условия и механизмы прекращения арендных отношений. По окончании договора аренды арендатор должен был вернуть полученное имущество.

Указанные примеры приводят к выводу, что история глубоко и детально знала отработанный механизм арендной практики, который во многом сохранился до сих пор. Институт аренды широко применялся и в последующие эпохи в разных странах мира [14, C. 9].

Так, древние финикийцы практиковали аренду морских судов, венецианцы сдавали в аренду в XI в. владельцам судов дороги в то время якоря, а крестоносцы арендовали военные доспехи и снаряжение. 1284 Уставом Уэльса была узаконена аренда движимого имущества; 1571 в Англии был принят Акт, который позволял заключения арендных договоров. Во времена промышленной революции в Англии значительно увеличилось количество имущества (в основном оборудования), которое сдавалось в аренду. В начале ХVIII в. впервые зарегистрирован арендный договор персональной собственности в США. Значительный рост арендных соглашений, как в Англии, так и в США был вызван появлением и развитием сети железных дорог. В XIX в. объектом аренды стали железнодорожные вагоны, которые казались отдельными компаниями владельцам шахт для перевозки угля. Так появилось право арендатора приобретать имущество по окончании срока аренды [8, C. 37].

Введение в экономическую лексику термина «лизинг» связывают с услугами телефонной компании «Белл», руководство которой в 1877 г. приняло решение не продавать свои телефонные аппараты, а сдавать их в аренду.

При определении развития лизинга как предпринимательской деятельности исследователи считают, что импульсом к ее формированию было создание первой лизинговой компании, для которой аренда стала предметом основной деятельности. Ее основания связывают с созданием 1952 г. в Сан-Франциско независимой лизинговой компании «Юнайтед Стейтс лизинг корпорейшн». В 1959 компания открыла свои филиалы в Англии и Канаде. Указанные общества взяли на себя обязанности находить производителям пути сбыта товаров с помощью сдачи их в аренду, а также финансирование сделок и связанных с этим рисков. В начале 60-х годов финансово-лизинговые компании появились в Европе и Японии, а с 70-х распространились на развивающиеся страны.

С тех пор термин лизинг начал широко использоваться в мировой экономической практике для обозначения комплексной операции, состоящей из приобретения имущества фирмой-посредником и последующей передачи его в аренду.

Исследование системы арендных отношений в отечественном гражданском праве в исторической ретроспективе показало, что в целом ему были присущи следующие черты:

– преемственность (переработанные законодательные акты, которые были выпущены ранее);

– заимствование отдельных статей и положений по законодательству ряда западных стран (прежде всего, Германии и Франции).

Отношения найма (аренды) в отечественном законодательстве до XIX в. отдельности не регулировались. Только в своде законов с 1842 г. введено данное понятие. Уединенное понятие имущественного найма (аренды) было зафиксировано в издании Свода Законов от 1882 [15, C. 356]. Дореволюционное законодательство, в отличие от многих западных правовых систем, не выделяли отдельные виды имущественного найма как с точки зрения объекта аренды (например, наем земли, недвижимости и др.), так и с позиции содержания договора (наем для потребительских нужд или по цели извлечения экономических выгод).

Комплекс арендных отношений в системе дореволюционного права характеризовался существенными противоречиями, которые были связаны, прежде всего, с отсутствием четкой системы гражданского права вообще. Данные противоречия в общем виде можно определить следующим образом:

– существование многих законодательных актов, регулирующих арендные соглашения;

– отсутствие унифицированного подхода к трактовке и определения некоторых категорий и явлений в системе права, которое регулировало арендные соглашения;

– несбалансированность системы гражданского права: отдельные вопросы были рассмотрены достаточно широко, тогда как другие важные элементы не рассматривались вовсе и исходя из этого регулировались обычаями делового оборота.

Впоследствии гражданско-правовая наука начала развиваться и в начале ХХ в. достигла достаточно высокого уровня.

Арендные отношения во всем разнообразии могут полноценно существовать только в условиях открытого рынка. Поэтому во времена СССР такой вид хозяйствования не развивался. В первые годы советской власти вопросам гражданского права практически не уделялось внимания, а хозяйственная жизнь осуществлялась в соответствии с законами и обычаями, принятыми в дореволюционной России. Первый гражданский кодекс в советское время фактически вобрал в себя законодательные решения дореволюционного периода с учетом новых реалий.

Определенное развитие аренда получила в период НЭПа (с 1921 до 1928 г.). Арендные отношения того периода были закреплены на высшем законодательном гальки. Были отработаны такие понятия, как арендный договор, арендная плата, права и обязанности арендодателя и арендатора, механизм субаренды.

Ликвидация НЭПа вызвала и свертывания института аренды. С началом коллективизации, положения по аренде были изменены в части введения запрета на осуществление найма отдельных объектов, а также изменения предельных сроков договора. Так, была запрещена аренда земли и предприятий частными лицами.

Гражданский кодекс с 1964 г. включал главу «Имущественный наем», которая регулировала только общие вопросы арендных отношений (аренда по видам не выделялась в отдельные параграфы).

Постепенное восстановление арендных экономических отношений началось в середине 80-х годов, с развитием хозяйственного механизма в условиях перестройки на основе реформирования отношений собственности. В условиях изменения хозяйственных отношений в конце 80-х годов нормы от Кодекса 1964 г. оказались недостаточными и несколько устаревшими. В то время речь шла об аренде предприятий с целью повышения эффективности хозяйствования. Применение аренды рассматривалось как путь к самостоятельному управлению предприятием, экономической независимости [2, C. 21–23].

С обретением независимости в Украине развитие арендных отношений связано с созданием соответствующей правовой базы. В 1990–1992 гг. широкое распространение аренды обусловливалось тем, что в условиях моратория на изменение форм собственности, который был принят Верховной Радой Украины в ноябре 1990 г., переход на аренду был единственным выходом для коллективов предприятий, чтобы вывести предприятие из-под прямого директивного управления министерств и ведомств, повысить уровень мотивации труда и эффективности производства. Регулирование арендных отношений осуществлялось на основе достаточно либеральной законодательной базы.

С принятием пакета законов о приватизации аренда должна была бы потерять свое значение, поскольку закономерным было бы распространение прямого выкупа предприятий их трудовыми коллективами. Однако этого не произошло. Практически в соответствии с законодательством Украины трудовой коллектив мог приобрести предприятие в свою собственность только при условии победы на конкурсе или аукционе. По ограниченности средств у работников такая возможность в большинстве случаев была декларативной.

Поэтому после выхода Закона Украины «Об аренде имущества государственных предприятий и организаций» от 10 апреля 1992 г., который позволял арендному коллективу выкуп арендованного государственного предприятия в течение трех лет после заключения договора об аренде, начался новый этап, который характеризовался созданием наиболее благоприятных условий для распространения аренды.

Распространение аренды с последующим выкупом среди коллективов государственных предприятий вызвало целенаправленное противодействие такому пути приватизации со стороны Правительства. Так, 15 декабря 1992 был издан Декрет кабинета министров Украины «О дополнительном регулировании арендных отношений» №9-92, который начал следующий этап развития арендных отношений. Этот документ, по сути, запретил возможность выкупа трудовым коллективом предприятия, он арендует. После таких действий Правительства количество договоров аренды значительно снизилось.

После завершения процесса приватизации аренда предприятий как способ перехода к частной собственности потеряла свою актуальность. В феврале 1994 г. Верховная Рада своим постановлением полностью прекратила действие Декрета № 9-92 [10, C. 67–72].

Сейчас правовые нормы арендных отношений приведены в Гражданском и Хозяйственном кодексах Украины, ключевые аспекты которых относительно аренды проанализированы в следующих параграфах.

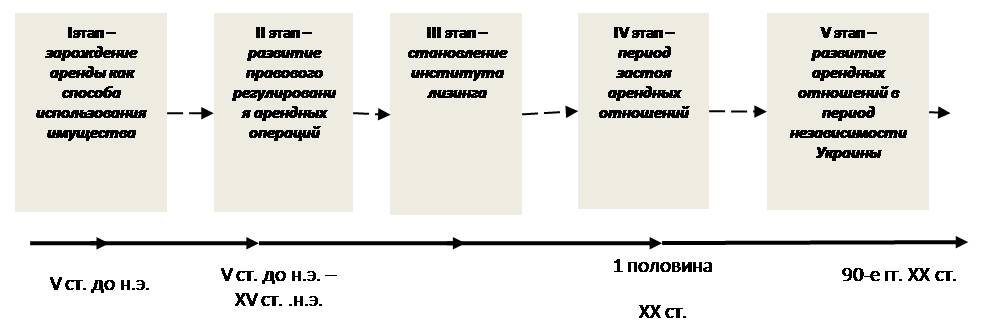

Обобщение накопленного опыта предшественников позволило выделить пять основных этапов развития арендных операций, раскрывающих эволюцию данной категории, вступления характерных признаков и свойств, начиная с аренды, как хозяйственной операции и, заканчивая арендой как формой хозяйственной деятельности (рис. 1).

Рис. 1. Этапы эволюции арендных операций

Итак, ключевыми моментами, которые позволили арендным операциям переходить на новые ступени эволюции и становились началом каждого нового этапа его развития, были:

– развитие экономических отношений (сельскохозяйственной, производственной, транспортной отраслей, средств связи, машиностроения и т.д.);

– совершенствование правового поля хозяйственной деятельности – качество гражданского права и полного раскрытия в нем вопросов отношений найма существенно влияют на развитие арендных отношений.

Исследование методики формирования учетной обеспечения управления по арендных операций поставило, прежде всего, вопрос корректного как в юридическом, так и в экономическом аспектах определения категории «аренда».

Анализ научной литературы и документов гражданского, налогового и учетного права доказал, что на сегодняшний день нет однозначного мнения относительно всесторонней трактовки аренды, четко определенных границ применения понятий «аренда», «наем», «лизинг», «кредитование», а также отсутствует разграничение понятий «аренда», «арендная операция» и «арендные отношения».

Неоднозначность в трактовке аренды среди ученых и практиков можно объяснить тем, что отдельные признаки арендных операций присущи другим, близким по содержанию видам имущественных отношений, имеющим общие свойства.

Сопоставление сущности аренды с другими видами имущественных отношений (имущественная ссуда, кредит, покупка, аренда) позволяет констатировать, что аренде как экономической категории присуще распределение функций собственности – отделение права пользования имуществом от владения им. Итак, аренду можно определить как особую форму владения и пользования имуществом, которое является собственностью пользователя. Арендатор получает от арендодателя право собственности на выгоды от наемного имущества, т.е. эти выгоды приобретают особое экономическое значение и фактически становятся предметом купли со стороны арендатора и предметом продажи со стороны арендодателя. Выгоды не имеют возможности существовать отдельно и поэтому находятся в связи с самим объектом аренды. Таким образом, аренда представляет собой приобретение будущих выгод (в виде продукции, услуг и т.п.) от пользования имуществом. В соответствии с этим в сфере имущественных отношений возникла особая категория – «экономическая собственность».

Исследование существующих трактовок сущности аренды и сопоставления ее с другими видами имущественных отношений позволяет установить, что аренда как объект учета характеризуется совокупностью хозяйственных операций, которые происходят в пределах определенного времени, а, значит, представляет собой процесс. Он начинается с момента предоставления (принятия) имущества, продолжается в течение срока использования, заканчивается возвращением или выкупа арендованного объекта и все это время сопровождается периодическими расчетами.

Исходя из этого, можно представить наиболее точное ее определение как объекта бухгалтерского учета. Так, аренда является хозяйственным процессом, который включает совокупность арендных операций, возникающих в связи с предоставлением (принятием) во временную эксплуатацию основных средств. Арендными операциями являются хозяйственные операции по предоставлению или принятию во временную эксплуатацию объектов аренды, расчетов между арендатором и арендодателем, возвращение объекта аренды в конце ее срока.

В результате научного исследования установлено, что арендными операциями являются хозяйственные операции по предоставлению или принятию во временную эксплуатацию объектов аренды, расчетов между арендатором и арендодателем, возвращение объекта аренды в конце ее срока [6].

Кроме уточнения самой сущности аренды остается также актуальным и неоднозначным вопрос взаимосвязи аренды и лизинга.

В специализированной экономической литературе существует достаточно широкая дискуссия относительно экономической и юридической природы лизинга. На сегодняшний день существует несколько подходов относительно трактовки сущности лизинга, характеризующих экономическую и юридическую природу данного комплекса взаимоотношений.

В целом рассмотреннные взгляды на трактовку лизинга сводятся к нескольким направлениям. Большинство авторов полностью отождествляют лизинг с долгосрочной арендой машин и оборудования или договором аренды машин и оборудования, приобретенных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора.

Несомненное сходство некоторых элементов лизинга с арендными операциями привело к появлению подхода, согласно которому операция лизинга отдельными авторами рассматривается как договор аренды со специфическими чертами [4; 8; 9; 12; 15 и др.].

Исследователи другого направления [1; 2; 3; 7; 11 и др.] придерживаются того, что сложность и оригинальность лизинговых отношений в хозяйственной жизни дают основание считать их особыми отношениями, а затем лизинг, хотя и включает в себя отдельные элементы арендных отношений, все же имеет определенные критерии, которые позволяют выделить его в отдельную самостоятельную экономико-правововую категорию.

Согласно третьему направлению, лизинг может быть описан с помощью традиционных правовых институтов: договора купли-продажи, аренды, займа, поручения и др.

Рассмотрев содержание каждого из подходов, можно утверждать, что последний из них является наиболее корректным. Классическая лизинговая сделка практически состоит из совокупности самостоятельных и завершенных операций (с определенной спецификой), в которую входят сделка купли-продажи имущества с его поставщиком и лизингополучателем, а также арендная сделка между лизингодателем и лизингополучателем. В отдельных случаях к указанным операциям добавляются еще договор страхования объекта лизинга и кредитный договор между лизингодателем и финансовыми организациями (банками).

Проведенное исследование экономико-правового содержания аренды и лизинга позволяет констатировать, что полное и однозначное отождествление их как экономико-правовых категорий неуместно. Лизинг представляет собой комплекс имущественных отношений, где определяющим, стержневым является передача имущества во временное пользование – аренду. Отношения купли-продажи имущества выполняют вспомогательную роль.

Лизинг – это вид деятельности, но не самостоятельный элемент права. Отдельные специфические черты, наличие которых определяется как основные аргументы для отделения лизинга – выбор имущества арендатором, а не арендодателем или ответственность продавца перед арендатором, т.е. лицом, которое не является собственником имущества – не меняют сути правоотношений между арендодателем (лизингодателем) и арендатором (лизингополучателем). Отношения между ними заключаются в обязательстве арендодателя передать имущество во временное владение и пользование на определенный срок за определенную плату. От того, что имущество приобретается арендодателем по заказу арендатора принципиальных изменений в отношения между арендодателем и арендатором, которые позволили бы говорить о появлении новой правовой категории, нет. Условия о выборе имущества, об определенных отношениях по распределению ответственности сторон можно предусмотреть в обычном договоре аренды. Отдельные нормы, устанавливающие отличный от общего порядок взаимоотношений при лизинге, в богатых продиктованы исключительно спецификой хозяйственной деятельности. Итак, сделки, подпадающие под определение лизинга, вполне могут быть описаны с помощью существующих законодательных норм относительно аренды. Исследование темы учета основных средств непременно приводит к обсуждению вопросов о том, как влияет учет основных средств на формирование налогооблагаемой и финансовой прибыли, какие из хозяйственных операций по-разному учитываются в бухгалтерском и налоговом учете и приводят к возникновению разниц при учете финансового результата [12].

Обобщение теоретических положений по экономической природе аренды, критическая оценка существующих подходов к определению экономических категорий «наем», «аренда», «заем», «кредит», «продажа в рассрочку», «лизинг», «прокат» позволило осуществить разграничение этих понятий, выделить аренду в системе имущественных отношений [6].

Таким образом, в ст. формулированы основные факторы, позволившие арендным операциям переходить на новые ступени эволюции, и становиться началом каждого нового этапа его развития, а именно: развитие экономических отношений и совершенствование правового поля хозяйственной деятельности. Это позволило сформировать подходы к раскрытию сущности аренды в системе объектов объекта учета.

1. Асланян А.Г. Управленческие аспекты учета лизинговых операций. Автореф. на соиск. учен. степ. кандидата экон. наук. 08.00.12 «Бухгалтерский учет, контроль и анализ хозяйственной деятельности». - СПб: 1999.

2. Аренда: сущность и практика: Учеб. пособие для экон. всеобуча робочих/ под ред. В.М. Рутгайзера, А.Д. Берлина и М.И. Семенушкина. - М.: Профиздат, 1989. - 208 с. - (Экон. всеобуч).

3. Баєва О.І. Лізингові відносини в аграрному секторі економіки України: Дис. ... кандидата економічних наук: Захищена 25.05.2004. - Київ, 2004. - 192 с.

4. Бакурова Р. Х. Сравнительный анализ учета арендных операций в соответствии с российскими стандартами бухгалтерского учета и МСФО прогресса [текст] / Р. Н. Бакурова, Н.. Проданова // Синергия учета, анализа и аудита в обеспечении экономической безопасности бизнеса и государства: : Сб. Тр. науки.-практические. Конф. - М.: Аудитор, 2016. - С. 26-33.

5. Вишнякова І.В. Економічна ефективність лізингових угод на промислових підприємствах: Дис. ... кандидата економічних наук: Захищена 23.06.2004. - Дніпропетровськ, 2004. - 179 с.

6. Головченко Н. Оренда та інші види майнових відносин. - Торгівля і ринок України: темат. зб. наук. пр. Вип. 21 т. 3 / Голов. ред. О.О.Шубін. - Донецьк: ДонДУЕТ, 2006. - с. 203-208.

7. Горемыкин В.А. Основы технологии лизинговых операций: Учебное пособие. - М.: Ось-89, 2000. - 512 с.

8. Джуха В.М. Лизинг. Серия «Учебники, учебные пособия». Ростов н/Д: «Фенікс», 1999. - 320 с.

9. Ермошенко Н.Н., Скворцов Н.Н. Словарь-справочник предпринимателя. - К.: УкрИНТЭИ, 1993. - 168 с.

10. Ковалев А., Рудченко А. «Регулирование арендных отношений в Украине и эффективность функционирования арендных предприятий» // Экономика Украины, 2000, с. 67-72.

11. Лещенко М.И. Основы лизинга: Учеб. пособие. - М.: Финансы и статистика, 2000. - 336 с.: ил.

12. Омельченко Е.Ю. Учет основных средств и его влияние на финансовую и налоговую прибыль / Е. Ю. Омельченко // Журнал экономических исследований. - 2016. - Т. 2. - №. 11. - C. 5-5. НИЦ ИНФРА-М.

13. Пантелийчук Л. Формирование учетной политики - важный этап работы предприятия // Бухгалтерський учт и аудит. - 2002. - № 9. - с. 3-11.

14. Пивоваров С. Э., Майзель А. И. Аренда: теория и опят внедрения [текст]. - СПб.: Аквилон, 1992. - 159 с.

15. Шершеневич Г.Ф. Учебник русского гражданского права: (По изд. 1907 г.) / Г.Ф. Шершеневич. - М.: Фирма «Спарк», 1995. - 556 с.