Луганск, Украина

Луганск, Украина

В статье рассматривается содержание анализа управления затратами предприятия и его значимость в процессе принятия управленческих решений, а также роль CVP - анализа в деятельности предприятия. Изучение сущности существующих систем калькулирования себестоимости играет важную роль в процессе принятия управленческих решений на основе полученной информации. На сегодняшний день существуют проблемы в деятельности предприятия, связанные с выбором систем калькулирования, которые требуют более детального анализа. Информация, полученная в результате проведения этого анализа, позволит руководству предприятия принимать оптимальные управленческие решения, необходимые для результативной деятельности, достижения стратегических целей, повышения прибыли и конкурентоспособности предприятия в долгосрочной перспективе. В применении практических знаний в осуществлении CVP - анализа предприятиями на территории стран постсоветского пространства существуют различные сложности, связанные с использованием ими определенных систем калькулирования себестоимости продукции.

управление затратами, конкурентоспособность, CVP-анализ, переменные затраты, постоянные затраты, точка безубыточности.

В условиях рыночной экономики важное место занимают методы управления на предприятии, которые с каждым годом становятся все более актуальными в комплексе мероприятий, необходимых для эффективного и рационального функционирования предприятия. Одной из приоритетных задач, поставленных перед системой управления предприятием, является создание эффективной системы учета и контроля затрат. Эффективное развитие предприятий, в первую очередь, зависит от объективной оценки достигнутого уровня организации экономического механизма и выявления резервов дальнейшего улучшения его качественных и количественных показателей [6]. Создание данной системы предполагает обеспечение процесса управления предприятием полной и правдивой информацией о затратах данного предприятия. Обладая полной и достоверной информацией о капиталовложениях предприятия можно выявить имеющиеся в распоряжении предприятия резервы для их снижения.

Актуальность данной темы обусловлена тем, что эффективное функционирование предприятия в краткосрочной и долгосрочной перспективе напрямую зависит от множества факторов, таких как: грамотное и рациональное управление затратами, выбор оптимальной системы калькулирования себестоимости продукции предприятия на данном этапе его развития и эффективный менеджмент.

Главной целью управления затратами на предприятии является максимизация и оптимизация прибыльности предприятия. Проведение анализа таких величин, как затраты предприятия, объем производства и величина прибыли, в результате предоставляют информацию руководству предприятия, необходимую для выбора правильной стратегии управления и дальнейшего развития предприятия.

Как известно, успешное функционирование абсолютно любого предприятия определяется уровнем его конкурентоспособности. В условиях современного рынка, конкурентоспособным является то предприятие, продукция которого имеет наилучшее соотношение «цена – качество» среди равных конкурирующих предприятий. В свою очередь, цена продукции определяется затратами на его производство.

Изучением теоретических и практических вопросов, связанных с установлением связи между затратами предприятия и эффективностью его деятельности занимались многие экономисты. Ученые‑исследователи, такие как: С.А. Николаева и Е.Н. Петрухина считают, что прибыль будущих периодов напрямую зависит от затрат предприятия, а прибыль, которая остается в его распоряжении, может быть использована для экономического процветания предприятия, т.е. дальнейшего развития и технического перевооружения, для расширения ассортимента продукции и т.д. [4; 7].

Немецкий экономист Э. Майер в своих трудах придерживался теории о том, что нельзя управлять прибылью без учета затрат, выручки и других доходов. Для того, чтобы оказывать влияние на прибыль, необходимо управлять затратами предприятия [3]. Следовательно, целью управления затратами на производстве является повышение конкурентоспособности, рентабельности предприятия и повышение спроса на производимую продукцию для получения максимально возможной прибыли.

По словам И.В. Руденко: «Управление затратами является важной составляющей системы управления предприятием и предполагает выполнение всех функций, присущих управлению любым объектом, т.е. включает планирование затрат, учет и анализ, мотивацию и контроль затрат» [8].

В процессе принятия управленческих решений руководству предприятия постоянно приходится сталкиваться с множеством вопросов, которые касаются цены, затрат, структуры и объема продажи продукции, что в результате оказывает влияние на финансовый результат деятельности предприятия. Столкнувшись с данными вопросами, менеджеры предприятия не имеют возможности принимать рациональные решения, не имея должных на то оснований. Точным способом выявления взаимосвязи и взаимозависимости между вышеуказанными категориями является CVP - анализ.

CVP - анализ (сost – volume – profit с англ. переводится как затраты – объем – прибыль») – это анализ взаимосвязи величины затрат, объема производства (продаж) и прибыли [1; 9]. Данный анализ является мощным инструментом, который активно используется руководством предприятия и помогает более глубоко осмыслить механизм взаимодействия. Как правило, CVP ‑ анализ фокусирует свое внимание на том, какое воздействие на прибыль оказывают такие факторы, как:

– цена продукции;

– объем производства (продаж);

– величина переменных расходов исходя из расчетов на единицу продукции;

– общая величина постоянных расходов;

– структура реализуемой продукции.

Процесс проведения CVP - анализ основывается на сопоставлении между собой затрат предприятия, полученного дохода от реализации и прибыли. Соотношение данных величин дает возможность определить такой объем реализации (или объем выручки от реализации, если рассматривать в денежном измерении), который, при известных величинах постоянных и переменных затрат, исчисляемых на единицу продукции, сможет обеспечить безубыточность деятельности предприятия.

В процессе анализа решаются следующие основные задачи:

– рассчитывается объем реализации, при котором обеспечивается полное покрытие затрат предприятия, т.е. уровень (точка) безубыточности (окупаемости);

– исчисляется объем реализации, обеспечивающий, при прочих равных условиях, получение необходимой предприятию суммы прибыли;

– дается аналитическая оценка объема реализации, при котором предприятие может быть конкурентоспособным на рынке, т.е. расчет зоны (поля) безопасности [1, с. 165–166].

При проведении данного анализа следует так же принять во внимание следующие условности, принятые в CVP - анализе. Анализ уровня безубыточности проводится в краткосрочной перспективе при условии соблюдения следующих условий в определенном диапазоне объемов производства, которые так же называют приемлемым: затраты и выпуск выражаются линейной зависимостью, производительность не изменяется в пределах рассматриваемой амплитуды выпуска, цены остаются неизменными (стабильными), запасы готовой продукции несущественны.

Основные этапы CVP - анализа представлены на рис. 1.

На практике CVP-анализ часто называют анализом точки безубыточности. Для нахождения точки безубыточности в мировой практике используются такие методы: алгебраический метод и графический. Некоторые ученые-экономисты выделяют ещё один метод CVP-анализа – это метод маржинального дохода, который является своего рода разновидностью алгебраического метода.

На примере промышленного предприятия можно провести CVP-анализ, воспользовавшись показателями, которые приведены в табл. 1.

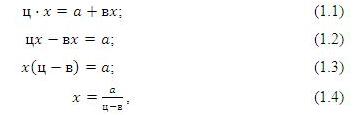

Алгебраический метод расчета довольно часто называют методом уравнений. При использовании данного метода расчета точки безубыточности, следует понимать тот факт, что выручка от реализации критического объема (B) равна полной себестоимости (У), а прибыль (убыток) равна нулю [1; с. 172].

В = У (1)

Далее следует цепочка алгебраических преобразований. Выручка от реализации продукции – это произведение цены единицы продукции (ц) и искомого объема реализации (x). Полная себестоимость выражается суммой постоянных затрат (a) и переменных затрат (вx), формула (1) транспортируется в формулу (1.1). Далее в процессе простых математических преображений (1.2) и (1.3) получается формула вычисления безубыточного объема реализации (1.4).

где (ц – в) – это величина маржинального дохода на единицу продукции.

Используя полученную формулу можно определить величину критического объема реализации: x = 56800, 00 / (532, 50 – 355, 00) = 320 единиц.

С помощью графического метода можно найти точку безубыточности, для чего необходимо построить комплексный график «затраты – объем – прибыль». При построении CVP-графика строится система координат. По оси X откладывается значение объема продаж, а по оси Y – денежные показатели. Построение данного графика осуществляется в три этапа.

На первом этапе необходимо построить прямую, которая будет параллельной относительно оси X и будет представлять собой величину постоянных затрат.

На втором этапе выбирается определенная величина объема продаж (например, взято 500 единиц готовой продукции), и откладывается точка, которая соответствует общей величине расходов, т.е. сумме постоянных и переменных затрат при данном уровне деловой активности. Общая величина затрат составляет: 177 500, 00 + 56 800, 00 = 234 300, 00 рос. руб. После того, как точка отложена, необходимо построить прямую, которая будет проходить через нее и точку, в которой прямая постоянных затрат пересекает вертикальную ось.

На заключительном, третьем этапе, следует снова выбрать некоторый объем продаж и отложить точку, которая представляет собой объем продаж в стоимостном выражении. В представленном случае объем продаж составляет 500 единиц. Выручка от реализации при данном уровне деловой активности составляет 266 250, 00 рос. руб. Далее проводится прямая, которая пересекает данную точку и точку начала координат.

Интерпретация построенного CVP-графика представлена на рис. 2.

Рис. 2. График CVP-анализа промышленного предприятия

Размер прогнозируемой прибыли (убытка) при любом заданном объеме продаж измеряется вертикальным отрезком между прямой величины выручки и величиной общих затрат. Точка безубыточности находится в месте пересечения прямых выручки и общих расходов. Как показывает график, уровень безубыточности, в данном случае, составляет 320 единиц. Данные, полученные при алгебраическом и графическом анализе идентичны.

Опираясь на метод маржинального дохода [2], при выполнении CVP - анализа, принято за правило пользоваться следующей формулой (2):

Для определения точки безубыточности получается следующая последовательность расчетов. Величина маржинального дохода равна 88 750, 00 рос. руб. (табл. 1). Разделив величину маржинального дохода на выручку от реализации, получим коэффициент маржинального дохода. Коэффициент маржинального дохода равен: 88 750, 00 / 266 250, 00 ≈ 0,333. Далее вычисляется точка безубыточности в денежном выражении: для этого нужно величину постоянных затрат разделить на коэффициент маржинального дохода. Для данного предприятия точкой безубыточности является значение:

56 800, 00 / 0,33 ≈ 170 417, 00 рос. руб. В натуральном выражении:

170 417, 00 / 532, 50 = 320 единиц готовой продукции.

Из вышеуказанных расчетов следует, что показатели, которые были получены разными методами CVP - анализа, полностью идентичны между собой. Проводя данный анализ, специалист самостоятельно принимает решение, каким методом следует воспользоваться, исходя из особенностей производства продукции на определенном предприятии (например, для графического решения, ассортимент продукции не должен превышать 3-4 вида) и личных предпочтений.

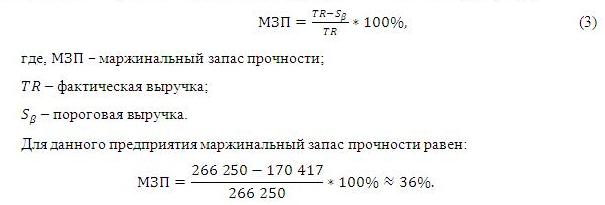

Для грамотного управления предприятием следует рассматривать такой, не менее важный показатель, как маржинальный запас прочности. Этот показатель характеризует превышение фактической выручки от реализации продукции над пороговой, обеспечивающей безубыточность реализации [2] и рассчитывается по формуле (3):

Чем выше величина данного показателя, тем эффективнее деятельность предприятия. В данном случае маржинальный запас прочности составляет 36%. Это значит, что при условии изменения рыночной конъюнктуры (изменения спроса, снижения конкурентоспособности предприятия, а также прочих факторов) выручка от реализации сократится менее чем на 36%, то предприятие будет получать прибыль, если же более чем на 36%, то предприятие окажется в убытке. Определить цену продукции для безубыточной реализации можно путем деления суммы пороговой выручки на объем произведенной продукции в натуральном выражении. В этом случае безубыточная цена реализации единицы продукции будет равна 170 417, 00 / 500 ≈ 340, 90 рос. руб.

Полезность использования данного показателя на практике состоит в том, что, воспользовавшись этой формулой, всегда возможно установить требуемую цену реализации для получения определенной величины прибыли при реализации, установленного на предприятии объема выпуска продукции.

CVP-анализ имеет определенный ряд преимуществ и недостатков. Основными преимуществами данного анализа точки безубыточности является его простота, наглядность и оперативность. При налаженной системе учета, возможно, определять точку безубыточности с различной периодичностью, при этом быстро получать информацию, необходимую для принятия управленческих решений. Этот анализ позволяет оперативно оценить условия обеспечения отсутствия убытков. Недостатком CVP-анализа является ряд факторов, связанных с его построением, а также значительное количество условностей и предположений, которые в определенной степени ограничивают сферы его использования. Этот анализ отличается достаточно высокой чувствительностью конечного результата к изменениям различных факторов, что, в конечном итоге, снижает надежность планирования, основанного на конечном результате анализа. Также могут возникать определенные сложности в применении вышеуказанного метода анализа в тех случаях, когда рассматриваются несколько видов продукции.

На практике может сложиться такая ситуация, когда движение денежных и материальных потоков не совпадает во времени, что, в свою очередь, создает дебиторскую и кредиторскую задолженность на предприятии. Формирование себестоимости выпускаемой продукции происходит по факту движения материальных потоков. Аналогичная ситуация складывается при формировании выручки от продаж по факту отгрузки продукции. В результате, на конец производственного цикла получается учетная информация, где отражено, что продукция была произведена и отгружена. Однако если выручка превышает себестоимость документально, это не всегда означает, что предприятие сработало прибыльно по факту.

Не своевременное погашение дебиторской задолженности, в результате коммерческой деятельности, влечет за собой проблемы, связанные с ликвидностью и платежеспособностью предприятия, а также кредиторы, в свою очередь, могут предъявлять различные процентные иски за нарушение условий договора, превышение срока возврата и пр. Реальная картина складывается таким образом, что в силу определенных факторов и обстоятельств, которые возникают на экономическом рынке в современных условиях, у предприятия могут возникать финансовые трудности, в связи с чем, реальная картина безубыточности по факту будет отсутствовать.

Методы учета и управления затратами на производстве оказывают существенное влияние на возможность применения CVP-анализа на практике. При калькулировании себестоимости продукции при помощи разных систем калькулирования можно получить различные величины себестоимости одного и того же продукта. Каждое предприятие имеет право самостоятельно выбирать систему калькулирования себестоимости, которая является оптимальной для него на данном этапе развития.

В теории для проведения данного анализа следует разделять затраты на постоянные и переменные, что на практике однозначно разделить довольно сложно. Для получения реальных результатов CVP-анализа на предприятии предполагается использование системы калькулирования себестоимости Variable Costing. Именно эта система калькулирования себестоимости основывается на принципе подразделения затрат предприятия на постоянные и переменные затраты, что дает возможность полученные данные применять в CVP-анализе и получать реальные результаты, необходимые для дальнейшего успешного экономического развития предприятия.

Проведение CVP-анализа на предприятии, где используется система калькулирования Direct Costing не всегда дает правдивый результат, так как эта система калькулирования подразделяет затраты предприятия не на постоянные и переменные, что является требованием для проведения данного анализа, а на прямые и косвенные. На первый взгляд может показаться, что две данные системы калькулирования схожи между собой, но на практике затраты, попадающие под критерий прямых затрат в одном случае, не всегда будут переменными при использовании другой системы калькулирования, и наоборот, некоторые переменные затраты нельзя отнести к прямым. Поэтому результаты CVP-анализа на предприятии, которое использует систему Direct Costing, могут быть ошибочными [7].

Существует ещё один метод калькулирования себестоимости Absorption Costing, который широко используется на предприятиях стран постсоветского пространства и, в частности, в России.

Суть данного метода заключается в том, что калькулирование себестоимости продукции происходит путем отнесения всех производственных затрат текущего периода на выпущенную в этом же периоде продукцию. Этот метод широко используется в бухгалтерском учете, а так же соответствует установленным требованиям налогового учета.

CVP-анализ на территории постсоветского пространства не получил широкой популярности. Причиной тому стало преимущественное использование подавляющим числом предприятий системы калькулирования себестоимости Absorption Costing. Эта система калькулирования не может предоставить правдивые, необходимые для CVP-анализа, данные. Поэтому, если предприятие не использует систему калькулирования Variable Costing или, хотя бы, систему Direct Costing, то проведение данного анализа просто не имеет смысла, ведь полученные данные не могут быть использованы руководством предприятия, так как они достаточно искажены и использование их не приведет к желаемому результату.

В заключение можно отметить, что CVP-анализ, при соблюдении всех необходимых для его проведения условий, на практике может оказаться достаточно эффективным. Следовательно, информация, полученная в результате проведения этого анализа, позволит руководству предприятия принимать оптимальные управленческие решения для результативной деятельности, достижения стратегических целей, повышения прибыли и конкурентоспособности предприятия в долгосрочной перспективе.

1. Анализ хозяйственной деятельности в промышленности: учебник / В.И. Стражев, Л.А. Богдановская, О.Ф. Мигун, Г.Г. Виноградов, Н.А. Русак, Д.А. Шартух. 6-е изд., под ред. В.И. Стражева. Мн.: Выш.шк., 2005. - 480 с.

2. Воронченко Т.В. Управление затратами и результатами в целях обеспечения безубыточности транспортных предприятий [Электронный ресурс] // ТДР. - 2009. - № 10. URL: http://cyberleninka.ru/article/n/upravlenie-zatratami-i-rezultatami-v-tselyah-obespecheniya-bezubytochnosti-transportnyh-predpriyatiy (дата обращения: 04.02.2017).

3. Майер Э. Контроллинг как система мышления и управления / пер. с нем. Ю.Г. Жукова, С.Н. Зайцева; под ред. С.А. Николаевой. М.: Финансы и статистика, 1993. - 96 с.

4. Николаева С.А. Особенности учета затрат в условиях рынка: система «Директ-костинг»: Теория и практика. М.: Финансы и статистика, 1993. - 128 с.

5. Новиков И.В. Сравнительная характеристика двух систем калькулирования чистой себестоимости: Direct Costing и Variable Costing // Молодой ученый. - 2011. - № 8. - Т.1. -С. 159-161.

6. Омельченко Е.Ю. Роль внутреннего аудита в системе экономической безопасности предприятия / Омельченко Е.Ю., Полякова С.А. // Материалы 1 Европейской зарубежной научно-практической конференции. - Оксфорд, Англия: Научно-издательский центр Открытое знание, Нижний Новгород. 2017, 31 января. С.120-127. [Электронный ресурс]. - Режим доступа: http://scipress.ru/category/last-conferences/

7. Петрухина Е.Н. Затраты: значимость и управление [Электронный ресурс] // Вестник НГИЭИ. 2011. № 5 (6). URL: http://cyberleninka.ru/article/n/zatraty-znachimost-i-upravlenie (дата обращения: 06.02.2017).

8. Руденко И.В. Управление затратами на предприятии [Электронный ресурс] // Вестник ОмГУ. Серия: Экономика. 2012. № 3. URL: http://cyberleninka.ru/article/n/upravlenie-zatratami-na-predpriyatii (дата обращения: 04.02.2017).

9. Хорин А.Н. CVP - анализ в стратегическом управлении. Управление финансами [Электронный ресурс] // URL: http://www.management.com.ua/finance/fin201.html (дата обращения: 08.02.2017).