Донецк, Украина

Донецк, Украина

В статье рассмотрены теоретические положения и практические рекомендации, которые направлены на совершенствование учетно-аналитического обеспечения процесса эксплуатации основных средств машиностроительного комплекса Донецкой Народной Республики.

основные средства, воспроизводство, машиностроение, ремонт, модернизация, бухгалтерский учет, управление.

Стабильность функционирования предприятий машиностроения в значительной степени зависит от применения эффективных инструментов управления. Их реализация требует использования широкого массива информации, возможность формирования которой появляется при создании надлежащего учетно-аналитического обеспечения промышленного комплекса.

Недостаточный уровень достоверности и своевременности информации, подлежащей аналитической обработке данных о фактах осуществления отдельных операций по перемещению, использованию, техническому обслуживанию, восстановлению (ремонту) и улучшению эксплуатации основных средств препятствует принятию взвешенных управленческих решений для обеспечения конкурентоспособности предприятий данной отрасли. Поэтому в целях формирования оптимальных информационных потоков для обеспечения современных потребностей менеджмента предприятий машиностроения, эти проблемы необходимо решить.

Исследованию бухгалтерского учета основных средств посвящены работы ряда зарубежных и отечественных ученых-экономистов. В частности, значительную ценность представляют труды Галиева Ж.К., Петренко С.Н., Головченко Н.В., Кантора В.Е., Клишина И.И., Леоновой А.М., Наумчук О.А., Рассуловой Н.В., Федорец М.С., Ягмур Е.А., Омельченко Е. Ю. и др. Однако отдельные вопросы требуют более тщательного исследования и научно обоснованных рекомендаций.

Цель исследования заключается в научном обосновании и разработке теоретических положений и практических рекомендаций, направленных на совершенствование учетно-аналитического обеспечения процесса эксплуатации основных средств машиностроительного комплекса как важного инструмента повышения их конкурентоспособности.

Эффективность использования основных средств зависит от организации своевременного получения надежной и достаточно полной учетно-экономической информации. В этой связи возрастает роль и значение учета как одной из важнейших функций управления. Однако, современная система организации бухгалтерского учета основных средств не может полностью удовлетворить растущие информационные потребности управления. Нечеткость изложения и частые изменения нормативно-правового регулирования способствовали искажению сущности основных средств, а также неоднозначному восприятию информации об этих объектах в финансовом и налоговом учете [4].

На современном этапе в Донецкой Народной Республике (ДНР) создается и постоянно совершенствуется законодательная база, регулирующая учетную деятельность. В настоящий момент, она представлена Законом «О бухгалтерском учете и финансовой отчетности» и Законом «О налоговой системе». Согласно Закону «О бухгалтерском учете и финансовой отчетности» предприниматели сами выбирают, будут ли они пользоваться международными стандартами ведения бухгалтерского учета и финансовой отчетности или нет и, соответственно, будет ли применяться МСБУ 16 «Основные средства» и МСБУ 37 «Резервы, условные обязательства и условные активы».

Одним из крупнейших секторов промышленности Донецкой Народной Республики является многоотраслевое машиностроение. Данная отрасль экономики ДНР всегда была визитной карточкой региона [1, с. 329–334].

В связи с активным восстановлением деятельности предприятий машиностроения и перманентными изменениями законодательного обеспечения учетного процесса операций с основными средствами, возникает необходимость и в совершенствовании действующей модели синтетического и аналитического учета этих активов хозяйствующего субъекта.

Так, важно, что расходы на ремонт основных средств составляют значительный удельный вес в структуре себестоимости продукции, поэтому предприятие заинтересовано в качественном учете и контроле этих расходов. Но действующим Планом счетов [3] не предусмотрено отдельного счета для учета таких расходов. Существующий порядок учета не позволяет предприятиям накапливать информацию о расходах на ремонт и распределять их по периодам, к которым они относятся.

Некоторые противоречивые аспекты в ведении учета основных средств содержит П(С)БУ 27 «Необоротные активы, предназначенные для продажи, и прекращенная деятельность», в котором освещены вопросы перевода объектов основных средств в товары. Этот процесс очень специфический и противоречивый. Согласно п. 6 указанного выше стандарта необоротные активы, группы выбытия, признанные удерживаемыми для продажи, прекращают признаваться в составе необоротных активов [7]. Однако, отражать необоротные активы и группы выбытия в составе счетов запасов не совсем логично, поскольку счета этого класса (класса 2 «Запасы») предназначены для учета оборотных актов, а все необоротные активы целесообразно отражать на счетах класса 1 «Необоротные активы». Для устранения подобных методологических противоречий в бухгалтерском учете можно предложить отражать основные средства, предназначенные для продажи, на субсчете 109 «Прочие основные средства», а для отражения доходов и расходов от реализации необоротных активов, удерживаемых для продажи, использовать субсчета 977 «Прочие расходы обычной деятельности» и 746 «Прочие доходы от обычной деятельности», вместо 943 «Себестоимость реализованных производственных запасов» и 712 «Доход от реализации прочих оборотных активов».

На основе проведенного исследования обоснована целесообразность открытия к счету 152 «Приобретение (изготовление) основных средств» аналитические счета третьего порядка по каналам поступления объектов основных средств: создание собственными силами (хозяйственным или подрядным способом); приобретение за деньги; бесплатное получение основных средств; получение в виде взноса в уставный капитал; получение в обмен. Такая информация позволит повысить аналитическую ценность бухгалтерского учета и будет полезной при использовании для повышения эффективности управления предприятием и для анализа каналов поступления основных средств [4].

В МСБУ 7 «Основные средства» [7] в общем виде освещается вопрос учета расходов на улучшение основных средств. Все расходы накапливаются на счете 152 «Приобретение (изготовление) основных средств» и после окончания проведения улучшения основных средств списываются в дебет необходимого субсчете счета 10 «Основные средства», увеличивая при этом их первоначальную стоимость.

Однако, в указанном выше стандарте четкого определения ремонта, а так же воспроизводства основных средств на счетах бухгалтерского учета не существует. Исследование данного вопроса показало, что с целью накопления средств для воспроизводства и улучшения объектов основных средств в бухгалтерском учете целесообразно отражать создание резерва воспроизводства основных средств. Сформировать такой резерв воспроизводства можно за счет расходов предприятия на счете 479 «Резерв воспроизводства основных средств», а его денежным обеспечением будет доход (выручка) от реализации продукции (работ, услуг) и открыть к нему субсчета в разрезе улучшений, например 4791 «Текущий ремонт основных средств» и т.д. Создание такого резерва не регулируется законодательно, однако, данная информация должна прописываться в учетной политике предприятия и руководитель определяет процент или сумму отчислений в резерв восстановления.

При вводе в эксплуатацию отремонтированного (модернизированного) объекта основных средств накопленная сумма капитальных инвестиций, как и расходы на ремонт и улучшения, которые приводят к увеличению экономических выгод предприятия, покрываются за счет сформированного резерва воспроизводства [9].

Таким образом, совершенствование методики учета воспроизводства основных средств требует изменения порядка документального оформления формирования и использования резерва их воспроизводства. Для этого может быть использована управленческая (внутренняя отчетность) [3].

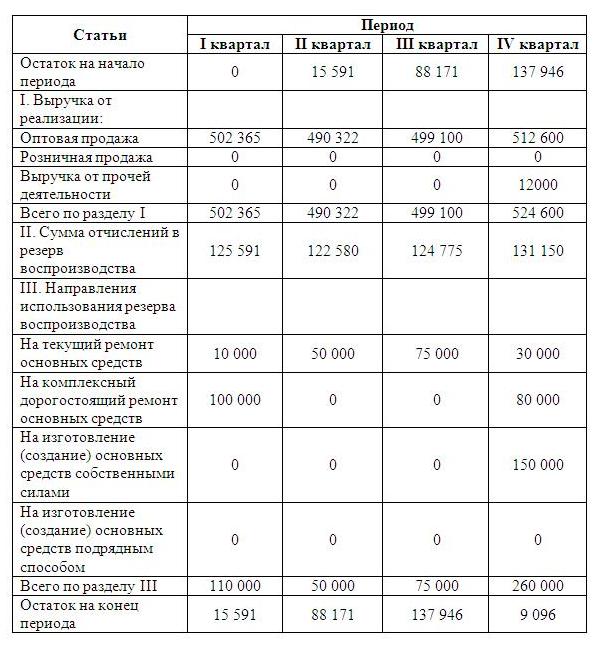

С этой целью предложено применение формы внутренней управленческой отчетности «Отчет об формировании и использовании резерва воспроизводства основных средств» (табл. 1).

Предлагаемая методика заполнения новой формы отчетности будет представлять следующий алгоритм действий.

В строке «Остаток на начало периода» приводится сумма неиспользованного резерва воспроизводства за прошлый период, если таковая есть. В строке «Выручка от реализации» раздела I формируются: продажи товаров, продукции; реализация работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей).

В строке «Всего по разделу I» суммируются данные строк «Оптовая продажа», «Розничная продажа», «Выручка от прочей деятельности». В строке «Сумма отчислений в резерв воспроизводства» раздела II отражается сумма, которая будет показана в резерве воспроизводства. Она рассчитывается как процент от суммы, которая указана в строке «Всего» или как определенная фиксированная сумма, которая как и вышеупомянутый процент устанавливается руководителем и прописываются в учетной политике предприятия.

В строке «Направления использования резерва воспроизводства» раздела III отражается распределение использования резерва воспроизводства по направлениям в течение отчетного периода. Отчетный период может быть выбран самостоятельно в зависимости от информационных потребностей пользователей. В строке «Всего по разделу III» суммируются все расходы по направлениям использования резерва воспроизводства.

В строке «Остаток на конец периода» приводится сумма средств резерва воспроизводства, которая остается в распоряжении предприятия после его использования в течение отчетного периода.

Таблица 1

Отчет о формировании и использовании резерва воспроизводства основных средств

В конце отчетного периода неиспользованный резерв воспроизводства основных средств можно перенести на будущие периоды. Однако в периоде, когда предприятие осуществило воспроизводство основных средств в разрезе вышеупомянутых направлений, остаток от резерва следует включить в доходы, а излишне затраченные средства – в расходы.

Предложенные изменения в учете позволят предприятиям и организациям повысить качество оперативного контроля за расходованием финансовых ресурсов, предназначенных для воспроизводства основных средств.

Создание прозрачного и контролируемого экономического поведения способствует сокращению времени между принятиями решений, исключая процессы контроля правдивости данных, увеличению денежных поступлений в казну, благодаря достоверному определению налоговой базы каждого хозяйствующего субъекта [8].

Подытоживая, отметим, что методика учета основных средств содержит много противоречий. Недостатки национального законодательства в сфере бухгалтерского учета создают препятствия для стандартизации и оптимизации учета. Бухгалтерский учет основных средств требует усовершенствования в методико-организационных аспектах, а также согласованности законодательно-нормативных документов, а по возможности в дальнейшем в ДНР желательно создание собственного документа, который бы регулировал учет основных средств на предприятиях. Кроме того, в ПСБУ 7 имеются существенные расхождения с международными стандартами. Поэтому необходимо совершенствование бухгалтерского учета основных средств, что позволит гармонизировать отечественный учет по международным стандартам и уменьшить несоответствия и проблемные вопросы учета этих активов на предприятии.

1. Волощук Л.А. Учетно-аналитическое обеспечение управления инновационным развитием предприятия / Л. А. Волощук // Труды Одесского политехнического университета. - 2012. - Вып. 2 (36). - С. 329-334.

2. Власюк Г. В. Учет основных средств и рекомендации по его совершенствованию / Г. В. Власюк // Государство и регионы. Сер. Экономика и предпринимательство. - 2013. - № 5. - С. 126-129.

3. Голоченко Н.В. Формирование системы учетного обеспечения управления субъектов хозяйствования по арендным операциям / Н.В. Головченко // Инновационное развитие предпринимательских структур донецкого региона: взгляд молодых ученых: Монография / под ред. А. М. Азарян. - Донецк: Ноулидж, 2014. - с. 101-113.

4. Омельченко Е.Ю. Учет основных средств и его влияние на финансовую и налоговую прибыль / Е. Ю. Омельченко // Журнал экономических исследований. - 2016. - Т. 2. - №. 11. - C. 5-5. НИЦ ИНФРА-М.

5. План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов Украины от 30.11.1999 г. № 291

6. Положение (стандарт) бухгалтерского учета 7 «Основные средства» / Утвержден приказом Министерства финансов Украины от 27.04.2000 года № 92.

7. Положение (стандарт) бухгалтерского учета 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность» / Утвержден приказом Министерства финансов Украины от 7 ноября 2003 года № 617.

8. Проданова Н.А., Сумкова Н.Г. Качество управления компанией как фактор, определяющий достоверность финансовой отчетности // Бизнес и дизайн ревю. - 2016. - Т. 1. - № 2. - С. 1.

9. Терещенко В.С. Обеспечение будущих платежей в качестве источника покрытия расходов на ремонт основных средств и его бухгалтерский учет // Экономика промышленности: Научно-практический журнал / Глав.ред. О. И. Амоша. - Донецк: Институт экономики промышленности НАН Украины, 2011. - №1 (53). - С. 213-219.