Эффективность – сложная экономическая категория и для измерения ее уровня обычно используют обширный перечень разнообразных индикаторов. Однако на сегодняшний день не сложилось единого мнения относительно конкретных форм и методов их расчета, что обусловливает необходимость более углубленного исследования данной проблемы. Цели. Обоснование предложений по совершенствованию методики расчета показателей эффективности применительно к современным условиям хозяйствования и с учетом международного опыта. Результаты. Рассмотрены проблемные аспекты методик исчисления основных показателей финансовой эффективности бизнеса, сделан критический их анализ, обоснованы предложения по совершенствованию алгоритмов их расчета с целью повышения объективности оценки и прогнозирования эффективности предпринимательской деятельности. Выводы и значимость. Рассмотренные проблемные вопросы исчисления показателей эффективности бизнеса послужат основанием для дальнейшего развития методологии в данной предметной области, а также в качестве методического руководства в практическом менеджменте субъектов хозяйствования.

показатели рентабельности; алгоритмы расчета; совокупный капитал; операционный капитал; собственный капитал.

1. Методика расчета затратных показателей рентабельности

Наиболее распространенным показателем данной группы является рентабельность затрат, который обычно исчисляется отношением прибыли к сумме операционных затрат. Он показывает сколько прибыли получает предприятие в расчете на рубль израсходованных ресурсов на производство и реализацию продукции (услуг). Широко применяется при оценке эффективности производства отдельных видов продукции, деятельности предприятия в целом и его структурных подразделений.

Обзор литературных источников по методике исчисления затратных показателей рентабельности показал, что здесь не сложилось однозначного мнения по следующим вопросам:

а) как определять уровень данного показателя – по произведенной или по реализованной продукции;

б) какую прибыль следует принимать в расчет:

- общую сумму брутто-прибыли до выплаты процентов и налогов;

- прибыль от реализации продукции до выплаты процентов и налогов;

- чистую прибыль от всех видов деятельности;

- чистую прибыль от основной деятельности.

Относительно первой проблемы наше мнение однозначное. Пока продукция не реализована, то мы не можем знать, каким будет финансовый результат – положительным или отрицательным. Если произведенная продукция окажется невостребованной, то это прямой убыток для предприятия. Поэтому предполагать, что предприятие будет иметь такую же прибыльность по нереализованной продукции, как и по реализованной, - не совсем корректно, поскольку оставшаяся продукция может быть реализована совсем по другим ценам. Если в основу расчета прибыли положить средний уровень сложившихся отпускных цен, то мы получим тот же уровень рентабельности, что и по реализованной продукции. По данной проблеме мы разделяем мнение Ж. Ришара: «… нельзя сравнивать прибыль с объемом производства за отчетный год (проданная продукция + продукция на складе), так как потенциальная прибыль за продукцию, лежащую на складе, не может быть учтена» [18, с. 284].

Мы также не видим смысла в таком показателе и считаем, что при исчислении коэффициента окупаемости затрат нужно учитывать реальный финансовый результат, выявленный в процессе реализации продукции, и соотносить его с затратами, приходящимися на реализованную продукцию.

Что касается второй проблемы, то большинство авторов при расчете данного показателя используют прибыль от реализации продукции до налогообложения. Некоторые, к примеру [2, с. 36]; [4, с. 94]; [13, с. 94]; [15, с. 31], в данной ситуации предпочтение отдают чистой прибыли после уплаты налогов. Другие [7, с. 354–355]; [12, с. 284]; [17, с. 294]; [23, с. 84], считают целесообразным рассчитывать рентабельность затрат одновременно по нескольким показателям: общей сумме прибыли до налогообложения, чистой прибыли, прибыли от реализации продукции после уплаты процентов до налогообложения.

Мы разделяем мнение тех авторов, которые рассчитывают данный показатель на основе прибыли от реализации продукции до уплаты процентов и налогов. Обосновать данную позицию можно следующим образом. Если в расчет принять только чистую прибыль, которая осталась собственнику, или прибыль до выплаты налогов, которая достается государству и собственнику, то оценка прибыльности продукции будет неполной. Более того, рассчитанный таким путем коэффициент окупаемости затрат будет несопоставим по предприятиям и отраслям из-за разной структуры капитала. То предприятие, которое заработало прибыль преимущественно с помощью заемных средств, после выплаты процентов кредиторам будет иметь небольшую прибыль на рубль затрат по сравнению с теми предприятиями, которые заработали такую же прибыль только с помощью собственных средств. Это наглядно подтверждают данные табл. 1.

Таблица 1

Варианты методики исчисления рентабельности затрат

|

Показатель |

Предприятие |

|

|

1 |

2 |

|

|

1.Общая сумма капитала |

1000 |

1000 |

|

2. Собственный капитал |

1000 |

500 |

|

3. Заемный капитал |

- |

500 |

|

4. Для заемного капитала, % |

0 |

50 |

|

5. Брутто-прибыль от реализации продукции до выплаты процентов и налогов |

250 |

250 |

|

6. Уплаченные проценты |

- |

50 |

|

7. Прибыль до налогообложения |

250 |

200 |

|

8. Налог на прибыль и другие обязательные отчисления прибыли (30%) |

75 |

60 |

|

9. Чистая прибыль |

175 |

140 |

|

10.Затраты по реализованной продукции |

1250 |

1250 |

|

11. Рентабельность затрат, % : |

|

|

|

20 |

20 |

|

20 |

16 |

|

14 |

11,2 |

|

Рентабельность собственного капитала, % (п.9 / п.2) |

17,5 |

28,0 |

Как видно из приведенных данных, если судить по уровню чистой прибыли и прибыли до налогообложения на рубль затрат, то второе предприятие работает хуже первого. На самом же деле оно заработало столько же прибыли для всех заинтересованных сторон, сколько и первое, а на рубль собственного капитала – больше первого.

Следовательно, уровень рентабельности затрат в целом по предприятию должен определяться отношением брутто-прибыли от реализации продукции до выплаты процентов и налогов (ПРП) к затратам по реализованной продукции (ЗРП):

Что касается рентабельности отдельных видов продукции, то ее целесообразно оценивать путем отношения валовой прибыли к прямым производственным затратам, непосредственно генерируемым определенным видом продукции или услуг.

Чистая рентабельность продукции, исчисленная отношением чистой прибыли от продаж к затратам по реализованной продукции, может использоваться только для внутрихозяйственного анализа при условии стабильной финансовой структуры капитала.

Если данный показатель рассчитывают путем отношения общей суммы прибыли от всех видов деятельности (балансовой прибыли) к затратам по реализованной продукции, то не обеспечивается сопоставимость числителя и знаменателя расчетной модели. Из-за этого уровень рентабельности затрат может быть существенно завышен или занижен на величину разности между общей величиной финансового результата от всех видов деятельности и результата от реализации продукции (услуг).

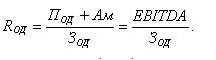

Рентабельность операционной деятельности (RОД) полнее предыдущих показателей характеризует окупаемость операционных затрат, поскольку при расчете данного показателя учитываются не только реализационные, но внереализационные результаты, относящиеся к операционной деятельности (полученные и выплаченные штрафы и пени, потери от уценки и недостачи товарно-материальных ценностей, доходы от операционной аренды, убытки от списания дебиторской задолженности и т.д.).

Определяется данный показатель только в целом по предприятию. Рассчитывать его уровень мы также предлагаем отношением брутто-прибыли от операционной деятельности до выплаты процентов и налогов (ПОД) к общей сумме затрат по операционной деятельности отчетного периода (ЗОД):

Использование прибыли отчетного периода до налогообложения (бухгалтерской прибыли) или чистой прибыли при расчете данного показателя также будет неправильным по выше названным причинам.

Что касается знаменателя, то для общей оценки операционной деятельности финансовый результат от операционной деятельности считаем целесообразным соотносить не только с суммой затрат, приходящейся на реализованную продукцию, но и с общей суммой операционных затрат исследуемого периода (ЗВП), чтобы показать как влияет коэффициент реализуемости продукции на окупаемость затрат:

Для увязки данных показателей можно использовать следующую модель:

,

,

где  – общая окупаемость операционных затрат отчетного периода (отношение полученной прибыли от основной деятельности в отчетном периоде к общей сумме операционных затрат отчетного периода);

– общая окупаемость операционных затрат отчетного периода (отношение полученной прибыли от основной деятельности в отчетном периоде к общей сумме операционных затрат отчетного периода);

– окупаемость операционных затрат по реализованной продукции;

– окупаемость операционных затрат по реализованной продукции;

ДРП – доля реализованной продукции в общем ее выпуске.

Заслуживает внимания методика исчисления данного показателя, когда в расчет принимается не только прибыль (ПОД), но и амортизация (Ам), т.е. вся сумма средств, поступающая из оборота (EBITDA):

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли (ПИД) или положительного денежного потока от инвестиционной деятельности (ПДПИД) относится к сумме инвестиционных затрат (ИЗ):

2. Методика расчета показателей рентабельности оборота

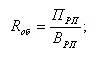

В отличие от показателей рентабельности как окупаемости затрат, концепция рентабельности оборота (нормы прибыльности) состоит в сравнении прибыли с объемом реализованной продукции, которая выражается следующим отношением:

где ПРП – прибыль от реализации продукции;

ВРП – выручка от реализации продукции.

Данный показатель характеризует эффективность производственной и сбытовой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Данный показатель по уровню агрегирования факторов является более комплексным, чем рентабельность затрат. Можно согласиться с мнением А.Д. Шеремета, высказанным по этому поводу, что «приращение прибыли может быть связано как с интенсивностью, так и экстенсивностью использования производственных ресурсов, поэтому показателем истинной эффективности может быть только рентабельность продаж, т.е. отношение прибыли к выручке от продаж» [22, с. 228].

Аналитический обзор литературы по методике исчисления данного коэффициента показал, что все авторы единодушны в отношении выбора базы сравнения, в качестве которой выступает выручка от реализации продукции. Однако мнения расходятся по вопросу, какую прибыль принимать в расчет:

- прибыль от реализации продукции до выплаты процентов и налогов;

- чистую прибыль от реализации продукции плюс проценты за кредитные ресурсы;

- прибыль от реализации продукции (после выплаты процентов до налогообложения);

- чистую прибыль от операционной деятельности;

- чистую прибыль от всех видов деятельности;

- общую сумму прибыли отчетного периода (бухгалтерскую, балансовую) до налогообложения;

- маржинальную прибыль.

Некоторые же авторы книг, рассматривая показатели рентабельности, обходят эту проблему, не указывая, какую прибыль нужно использовать при определении их уровня.

При расчете рентабельности оборота существует также практика сравнения прибыли со стоимостью произведенной продукции. Но поскольку потенциальная прибыль за продукцию, находящуюся на складе, как уже отмечалось, не может быть правильно учтена, то этот показатель не имеет практической значимости.

Рентабельность продаж можно определять также отношением прибыли до вычета амортизации к сумме полученной выручки.

Отдельные аналитики предпочтение отдают чистой норме прибыльности, исчисленной отношением чистой прибыли к выручке. При этом еще полбеды, если в расчет принимается чистая прибыль с продаж. Этот показатель хотя бы характеризует долю собственника в формировании общей нормы прибыльности. Хуже обстоит дело, когда с выручкой соотносят общую сумму чистой прибыли, полученную от всех видов деятельности. И уж никакой критики не выдерживает показатель рентабельности оборота, как отношение общей прибыли к выручке. Поскольку общая прибыль (прибыль отчетного периода до налогообложения) – это финансовый результат от всех видов деятельности субъекта хозяйствования, а выручка – показатель операционной деятельности предприятия, то эти показатели несопоставимы.

В виду того, что существуют разные подходы к определению рентабельности продаж, покажем, что только общая норма прибыльности, рассчитанная как отношение прибыли от реализации продукции до выплаты процентов и налогов к выручке, представляет наибольший интерес для внутренних и внешних пользователей.

Таблица 2

Варианты методики исчисления рентабельности продаж

|

Показатель |

Предприятие |

|

|

1 |

2 |

|

|

1. Общая сумма капитала |

1000 |

1000 |

|

2. Собственный капитал |

1000 |

500 |

|

3. Заемный капитал |

- |

500 |

|

4. Доля заемного капитала, % |

0 |

50 |

|

5. Брутто-прибыль от реализации продукции до выплаты процентов и налогов |

250 |

250 |

|

6. Уплаченные проценты |

- |

50 |

|

7. Прибыль до налогообложения (бухгалтерская прибыль отчетного периода) |

250 |

200 |

|

8. Налог на прибыль и другие обязательные отчисления прибыли (30 %) |

75 |

60 |

|

9. Чистая прибыль |

175 |

140 |

|

10.Выручка от реализации продукции |

1500 |

1500 |

|

11. Рентабельность оборота (норма прибыльности), % : |

|

|

(п.5 / п.10) |

16,67 |

16,67 |

|

по сумме прибыли от реализации продукции после выплаты процентов до выплаты налогов (п.7 / п.10) |

16,67 |

13,33 |

|

11,67 |

9,33 |

|

Рентабельность собственного капитала, % (п.9 / п.2) |

17,5 |

28,0 |

Данный пример наглядно показывает, что более низкий уровень чистой рентабельности продаж на втором предприятии обусловлен не результатами его деятельности, а финансовой структурой его капитала. Если первое предприятие заработало 250 тыс. руб. прибыли и 1500 тыс. руб. выручки исключительно с помощью собственных средств, то второе предприятие получило такие же результаты и с такой общей суммой капитала, но наполовину сформированного за счет заемных ресурсов, за аренду которых ему пришлось уплатить 50 тыс. руб. прибыли. Поэтому, если судить по уровню рентабельности оборота, исчисленному на основании чистой прибыли, второе предприятие работает значительно хуже первого. Хотя в действительности, судя по общей рентабельности оборота и по уровню доходности собственного капитала, оно функционирует успешнее первого предприятия.

Учитывая вышеизложенное можно сделать вывод, что для оценки прибыльности продаж лучше всего подходит общая рентабельность оборота, исчисленная на основании брутто-прибыли от реализации продукции до выплаты процентов и налогов. Мы полностью разделяем мнение Ж. Ришара относительно того, что «чистая норма прибыльности является ошибочным показателем динамики прибыльности, поскольку отражает влияние финансовых затрат без учета сокращения чистых активов в результате задолженности» [18, c. 287].

При этом не нужно путать прибыль до выплаты процентов и налогов с бухгалтерской прибылью, которая в силу сложившейся практики бухгалтерского учета представляет финансовый результат от всех видов деятельности после выплаты процентов до выплаты налогов. Другими словами, бухгалтерская прибыль включает в себя чистую прибыль предприятия и налоги из прибыли. Соотносить ее с выручкой, как отмечалось выше, не корректно и по той причине, что эта прибыль от всех видов деятельности, а выручка – результат операционной деятельности. Даже если ее очистить, т.е. взять только чистую прибыль от операционной деятельности плюс налоги на операционную прибыль и полученный результат отнести к выручке, то и этому показателю прибыльности будут присущи те же недостатки, что показателю чистой рентабельности оборота.

Показатель чистой прибыльности, на наш взгляд, можно использовать в анализе только как вспомогательный показатель при изучении структуры общей нормы прибыльности продаж.

Общую норму прибыльности можно разложить на составные части в соответствии с концепцией распределения общей суммы брутто-прибыли между владельцами, кредиторами и государством:

Таким образом, подводя итог по исследуемой проблеме, следует отметить, что на первое место необходимо ставить показатель общей рентабельности оборота, поскольку чистая рентабельность оборота не представляет интереса ни для собственника, ни для внешних пользователей.

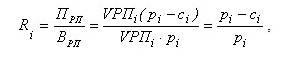

Вместе с тем следует отметить, что показатель рентабельности оборота имеет смысл определять только в целом по предприятию. Он не годится для оценки эффективности производства отдельных видов продукции, поскольку в основе его расчета лежит полная себестоимость реализованной продукции:

,

,

где р – цена i-го вида продукции;

с – полная себестоимость i-го вида продукции.

Как известно, при полном калькулировании себестоимости продукции допускается значительное искажение ее уровня вследствие того, что очень трудно правильно выбрать базу распределения накладных расходов, в результате чего себестоимость одних видов продукции явно завышается, а других – занижается. Принятые на этой основе изменения в структурной политике могут оказаться ошибочными, так как могут быть сняты с производства изделия, вносящие на самом деле значительный вклад в общий доход предприятия.

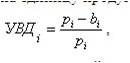

Избежать этой ошибки помогает показатель уровень валового дохода – отношение валового дохода (валовой прибыли) на единицу продукции к цене данного продукта:

,

,

где УВД – уровень валового дохода (маржи валовой прибыли);

р – цена i-го вида продукции;

b – себестоимость i-го вида продукции, исчисленная по прямым затратам, непосредственно генерируемым данным изделием.

Определение усеченной себестоимости по прямым затратам, суммы и уровня валового дохода позволяет более достоверно определить вклад каждого вида продукции в генерирование общей суммы валового дохода и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции и на этой основе точнее оценить эффективность его производства. Это проиллюстрировано в табл. 3.

Таблица 3

Сравнительный анализ рентабельности изделий, основанный на полной и усеченной их себестоимости

|

Показатель |

Изделия |

||

|

А |

В |

С |

|

|

1.Объем продаж, шт. |

800 |

750 |

500 |

|

2.Цена единицы, тыс. руб. |

100 |

120 |

150 |

|

3.Полная себестоимость, тыс. руб. |

110 |

90 |

105 |

|

4.Прибыль на единицу продукции, тыс. руб. (п.2-п.3) |

-10 |

+30 |

+45 |

|

5.Рентабельность продаж, % (п.4/п.2·100) |

-10 |

25 |

30 |

|

6.Ранжирование изделий по уровню рентабельности |

3 |

2 |

1 |

|

7.Усеченная себестоимость изделия, тыс. руб. |

60 |

75 |

97,5 |

|

8. Валовой доход на единицу продукции, тыс. руб. (п.2-п.7) |

40 |

45 |

52,5 |

|

9. Уровень валового дохода (п.8/п.2·100) |

40 |

37,5 |

35,0 |

|

10.Ранжирование изделий по уровню валового дохода |

1 |

2 |

3 |

Как показывают приведенные данные, наибольшую сумму валовой прибыли обеспечивает изделие А. Но поскольку косвенные постоянные затраты были распределены пропорционально прямой заработной плате, удельный вес в общей сумме которой данного изделия высок, то его полная себестоимость оказалась выше цены, а производство убыточным. Если изменять ассортимент продукции, ориентируясь на метод калькулирования полной себестоимости, сократив производство изделия А, то можно потерять значительную сумму прибыли, что подтверждают данные табл. 4.

Таблица 4

Финансовый результат при разных вариантах структуры продукции

|

Показатель |

Значение показателя |

|

|

до исключения изделия А |

после исключения изделия А |

|

|

Выручка от продаж, тыс. руб. |

245 |

165 |

|

Прямые затраты, тыс. руб. |

153 |

105 |

|

Валовая прибыль, тыс. руб. |

92 |

60 |

|

Постоянные затраты, тыс. руб. |

55 |

55 |

|

Прибыль от продаж, тыс. руб. |

37 |

5 |

|

Средний уровень рентабельности продаж, % |

15,1 |

3,0 |

Исчисление рентабельности по валовой прибыли позволяет избежать этой ошибки.

Таким образом, показатель маржи валовой прибыли является важным инструментом принятия решений. Если предприятие увеличит продажи продукции с более высокими значениями данного показателя, то оно получит более высокую сумму покрытия, а соответственно и более высокую сумму прибыли. Поэтому планирование производства и сбыта продукции должно ориентироваться именно на этот критерий с целью достижения оптимального финансового результата.

Заслуживает обсуждения проблема учета фактора времени при расчете показателей рентабельности затрат и рентабельности оборота. В ст. Левчаева П.А. [14, с. 35–42] предложена методика приведения данных показателей в сопоставимый вид путем определения их однодневного уровня:

.

.

Пример.

|

Предпри-ятие |

Период получе-ния дохода |

Прибыль, тыс. руб. |

Выручка, тыс. руб. |

Рентабель-ность, % |

Однодневная рентабельность, % |

|

А |

30 дней |

35,2 |

198 |

17,78 |

0,59 |

|

Б |

27 дней |

32,0 |

180 |

17,78 |

0,65 |

Более высокая норма рентабельности в единицу времени, по мнению автора данной ст., свидетельствует о целесообразности вложения средств во второе предприятие.

На первый взгляд все верно. Но эта методика подходит только для тех случаев, когда есть ограничения на период времени. При беспрерывном процессе деятельности уровень данных показателей рентабельности не зависит от периода времени, поскольку с его увеличением (уменьшением) пропорционально будет увеличиваться числитель и знаменатель вышеприведенной формулы. Если второе предприятие проработает еще три дня, то его выручка и прибыль увеличится соответственно на 20 и 3,55 тыс. руб. В итоге общая рентабельность не изменится и составит 17,78%, и таковой она будет на протяжении всего года. Другое дело, если это касается показателей рентабельности капитала, сумма которого на протяжении года остается относительно постоянной, а прибыль зависит от фактора времени. В данной ситуации нельзя сопоставлять их месячный и годовой уровень, о чем речь будет идти ниже.

Подчеркивая важную роль показателей прибыльности продукции для оценки эффективности деятельности предприятия, в то же время следует обратить внимание, что они полезны в сопоставлениях только внутри каждой отрасли и при изучении динамики данных коэффициентов по отдельным предприятиям. Они не годятся для межотраслевых сопоставлений, поскольку доходность в разных отраслях зависит не только от уровня рентабельности затрат и продаж, но и от скорости оборота капитала. В тех отраслях, где отмечается высокая скорость оборота капитала можно получить высокую отдачу на вложенный капитал, имея невысокий уровень рентабельности продукции. Напротив, отрасли, в которых медленно оборачивается капитал, должны иметь высокий уровень рентабельности продаж для того, чтобы заработать требуемую норму доходности на вложенный капитал. Поэтому можно согласиться с мнением Томаса П. Карлина, что «подлинным критерием прибыльности служит эффективность использования активов и отдача от акционерного капитала» [9, с. 293].

4. Оценка эффективности использования капитала предприятия

Эффективность деятельности предприятия в значительной мере может быть охарактеризована показателями эффективности использования капитала, рассчитываемых как отношение полученной прибыли к величине используемых ресурсов. Экономический смысл коэффициента рентабельности капитала состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств, вложенных в предприятие.

Основная концепция расчета рентабельности капитала, казалось бы, довольно проста. Однако существует много точек зрения относительно принимаемых к расчету показателей прибыли и капитала.

Прежде чем рассматривать методику расчета показателей рентабельности капитала, необходимо уточнить понятие капитала.

Понятие «капитал» многозначно. Его можно рассматривать в теоретическом и прикладном аспектах. Это основополагающая, универсальная и многоаспектная категория, обусловливающая все экономические отношения.

Слово «капитал» (нем. Карital, франц.capital) первоначально означало: главное имущество, главная сумма. От лат. Capitalis – главный.

В средневековье под капиталом подразумевали денежную сумму, отданную взаймы под проценты. По мнению Жана Батиста Сэя, капитал – это сумма ценностей, с помощью которой осуществляется производство материальных благ и услуг и создается новый доход. А. Смит основным свойством капитала считал его способность приносить доход своему владельцу. Он впервые ввел понятия денежной, товарной и производительной формы капитала.

В марксистской экономической теории «капитал» определяется как стоимость, приносящая прибавочную стоимость. К. Маркс различал переменный и постоянный капитал, играющих различную роль в процессе создания прибавочной стоимости. Он дал глубокий анализ кругооборота капитала и условий непрерывности его движения. «Капитал – есть движение, процесс кругооборота, проходящий различные стадии и сам, в свою очередь, заключающий в себе три различных формы процесса кругооборота» [Соч. т. 24, с. 345]. Именно с таких концептуальных позиций рассматривается капитал в современном финансовом менеджменте, как движение денежного потока.

В современной экономической теории существуют две основные концепции капитала. Первая концепция исходит из финансовой природы капитала, которая абстрагируется от предметно-вещностной структуры актива баланса (доминанта пассива). Вторая концепция опирается на предметно-вещностную природу капитала, согласно которой капитал определяется как совокупность определенных материальных и нематериальных ценностей (доминанта актива), т.е. рассматривается в форме запасов.

Существует и третий подход, который мы разделяем, когда термин «капитал» используется как по отношению к активам, так и по отношению к источникам средств. В данном случае одновременно рассматривается и его форма и его содержание. Пассив показывает, откуда взялся капитал, а актив – куда он вложен, в какой форме функционирует и на какой стадии кругооборота находится.

Если рассматривать пассив баланса, то капитал – это обязательства предприятия перед акционерами, учредителями, государством, банками, физическими и юридическими лицами. По признаку принадлежности он делится на собственный и заемный.

Если рассматривать актив баланса, то капитал делится на основной и оборотный. Мы согласны с мнением А.И. Бланка, что «капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов» [5, c. 211]. Это понятие капитала имеет широкое употребление в деловом мире.

Можно сослаться также на мнение известного российского ученого в области финансового учета и анализа Я.В. Соколова, который в ст. «Размышление об управленческом учете» отмечает, что «Старое классическое определение капитала – стоимость, приносящая прибавочную стоимость, очень подходит для нашей цели. Понимая под стоимостью средства (имущество, ресурсы), имеющиеся у предприятия, мы получаем то, что обычно называют активом баланса. Его пассив раскрывает структуру этой стоимости: собственный и заемный капитал. Бухгалтерский баланс представляет весь капитал фирмы в двух разрезах: функционирующий (актив) и авансированный (пассив). Актив равен пассиву только потому, что это две структуры одного и того же – капитала фирмы» [1, с. 931].

Таким образом, подводя итог вышеизложенному, можно сделать вывод, что общий (совокупный) капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Применение данного определения капитала не противоречит экономической теории, так как использование средств изначально предполагает получение добавленной стоимости. Если хозяйствующий субъект не достигает этой цели, он становится банкротом.

С нашей точки зрения, этот международный опыт вполне приемлем, когда под капиталом компании подразумевают всю собственность, находящуюся в ее распоряжении, сформированную как за счет собственных, так и за счет заемных средств. При этом надо учитывать, что все активы, находящиеся на балансе предприятия, являются его собственными средствами.

Мы в полной мере согласны с мнением В.В. Ковалева, что «право собственности в отношении некоторого имущества представляет собой абсолютное право собственника на это имущество и выражается в совокупном наличии прав владения, пользования и распоряжения им. Право владения – это возможность фактического обладания имуществом. Право пользования – это основанная на законе возможность эксплуатации имущества с целью извлечения полезных свойств, поступлений и доходов, которые будут принадлежать лицу, использующему данное имущество. Право распоряжения состоит в том, что собственник вправе совершать в отношении своего имущества любые действия (отчуждать имущество, уничтожать его и т.п.), не противоречащие законодательству и не нарушающие права других лиц» [10, c. 223].

Вместе с тем некоторые авторы при определении величины капитала предприятия исключают краткосрочные обязательства, оставляя в его составе только активы, сформированные за счет собственного (акционерного) капитала и долгосрочных финансовых обязательств.

К = А – КФО,

где К – сумма капитала предприятия;

А – сумма всех активов (общая валюта баланса);

КФО – краткосрочные финансовые обязательства.

Такой подход весьма противоречив. Если активы сформированы за счет долгосрочных кредитов, то их можно относить к капиталу предприятия. Если же источником их формирования являются краткосрочные кредиты и займы («короткие деньги») – это уже не собственность предприятия. Здесь не прослеживается логика.

Третий подход к определению суммы капитала основан на исключении из общей валюты баланса только краткосрочной кредиторской задолженности нефинансового характера (товарного кредита, предоставляемого поставщиками).

К = А – КЗ,

где КЗ – краткосрочная кредиторская задолженность.

В основе данного подхода заложена группировка привлеченных средств на средства финансового и нефинансового характера. Считается, что источники средств нефинансового характера (задолженность кредиторам) являются по своему существу бесплатными, так как предприятие не несет никаких финансовых расходов по обслуживанию этого долга. Хотя в действительности это не совсем так. И данный вид привлечения капитала зачастую имеет свою цену, которая равна скидке при покупке товаров за наличные, а также уровню экономических санкций за просрочку платежа. Если же предприятие использует средства поставщиков в своем обороте месяц-другой и на бесплатной основе, получая от этого прибыль, почему тогда эти активы должны исключаться из общей суммы капитала субъекта хозяйствования?

Некоторые авторы аргументируют необходимость исключения заемных средств из общей суммы активов тем, что это средства кратковременного характера и после погашения долгов полностью исчезает этот источник капитала. На самом же деле эти долги никогда не исчезают, а все время реинвестируются: одни погашаются, другие появляются и этот процесс беспрерывный. При этом нужно иметь в виду, что и собственный и заемный капитал имеют свою цену. Предприятие несет определенные расходы и по обслуживанию собственного капитала (дивиденды и прочие изъятия прибыли собственником) и по аренде заемных средств (проценты по кредитам банка, займам, товарным кредитам, лизингу и т.д.). Это еще один довод в подтверждение нашего мнения, что совокупный капитал предприятия – это общая валюта нетто-баланса на определенную дату.

С активом бухгалтерского баланса связан и еще один термин – инвестируемый капитал, содержание которого разными авторами толкуется неоднозначно.

Многие авторы при определении величины инвестируемого капитала так же, как и при определении общей величины капитала, из общей валюты баланса исключают сумму краткосрочных финансовых обязательств предприятия.

Третье толкование инвестируемого капитала шире. Под ним подразумеваются средства, размещенные во внеоборотных активах.

Четвертая трактовка, сторонниками которой являются И.А. Бланк, В.В. Ковалев, Ж. Ришар, Н.А. Русак и др., мнение которых мы разделяем, исходит из того, что инвестируемый капитал – это вложение капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных социальных задач. Это могут быть реальные инвестиции и финансовые инвестиции.

Реальные инвестиции характеризуют вложение капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие активы, связанные с осуществлением основной операционной деятельности предприятия. Финансовые инвестиции – это вложение капитала в различные финансовые инструменты с целью получения дохода.

Как видим, данное определение сущности инвестируемого капитала значительно шире. В этом смысле инвестируемый и совокупный капитал совпадают. Указывая на эту терминологическую путаницу, Мельник М.В. и Бердников В.В. в свой книге отмечают «что американцы и англичане, говоря о рентабельности инвестиций, на самом деле имеют в виду рентабельность активов» [16, с. 47].

Следовательно, от того, какая модель финансового баланса принимается во внимание, зависит величина совокупного капитала, а, следовательно, и величина отдельных финансовых коэффициентов, исчисленных на его основе. И хотя мы не согласны со многими подходами определения величины совокупного капитала, но, тем не менее, их следует учитывать при рассмотрении и при разработке системы показателей эффективности использования капитала.

Таким образом, под совокупным капиталом мы будем понимать общую стоимость имущества предприятия, сформированного как за счет собственных, так и за счет заемных средств, т.е. общий итог нетто-баланса.

4.1. Показатели рентабельности совокупного капитала

В теории и практике финансового анализа применяют разнородные показатели доходности капитала, различающиеся как целями применения, так и методикой их расчета и интерпретации: это и рентабельность совокупного капитала, рентабельность собственного капитала, рентабельность операционного капитала, рентабельность акционерного капитала, рентабельность основного капитала, рентабельность оборотного капитала и т.д. А это создает проблему их увязки. Много имеется разногласий по методике расчета данных показателей.

Рассмотрим вначале методику расчета рентабельности совокупного капитала, поскольку от его уровня зависит и рентабельность собственного капитала.

Во-первых, необходимо выбрать способ расчета величины капитала, поскольку она меняется во времени. Можно производить расчет по данным о его состоянии на конкретную дату (конец отчетного периода), а можно – путем определения средней величины за период.

На наш взгляд, более целесообразным является использование среднегодовой величины капитала, т.к. при этом учитываются все изменения в процессе формирования капитала в течение всего анализируемого периода и, следовательно, расчет будет более точным. Хотя в книгах зарубежных авторов в расчетах коэффициентов доходности довольно часто используются моментные данные о величине ресурсов предприятия. Такое нарушение логики расчетов, по мнению В.В. Ковалева, допустимо в стабильной экономике. Кроме того, с позиции тактических и стратегических оценок важны тенденции, а не «копеечная» точность [11, с. 351].

Вторая проблема, связанная с методикой исчисления коэффициента доходности совокупного капитала, состоит в выборе показателя прибыли для определения его уровня.

Обзор литературных источников по данной проблеме показывает, что разными авторами для этой цели используются следующие показатели прибыли:

- общая сумма брутто-прибыли отчетного периода до выплаты процентов и налогов (ЕВІТ, НРЭИ);

- чистая прибыль + плата за пользование кредитами (или то же самое что ЕВІТ – налоги);

- чистая прибыль + плата за пользование кредитами ´ (1– ставка налога на прибыль);

- балансовая прибыль (бухгалтерская прибыль, валовая прибыль, прибыль отчетного периода до выплаты налогов);

- чистая прибыль;

- налогооблагаемая прибыль;

- операционная прибыль;

- чистый денежный поток;

- добавленная стоимость.

Различие в использовании первых двух показателей зависит от того, с чьих позиций ведется анализ.

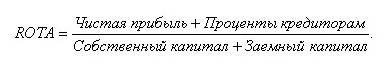

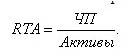

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала (RTA), который определяют отношением общей суммы брутто-прибыли до выплаты процентов и налогов (БП) к средней сумме совокупных активов предприятия за отчетный период:

С помощью показателя общей суммы брутто-прибыли до выплаты процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов предприятия.

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы, для всех заинтересованных сторон. Он является одним из наиболее ценных и наиболее широко используемых показателей эффективности деятельности организации. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. По его уровню судят о качестве управления предприятием; о способности предприятия получать прибыль на вложенный капитал (собственный и заемный) для всех заинтересованных сторон; его используют для прогнозирования величины прибыли.

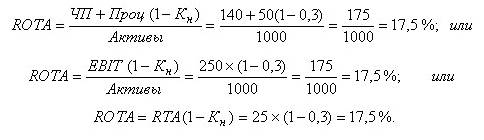

С позиции собственников и кредиторов рентабельность совокупного капитала определяют отношением суммы чистой прибыли и процентов за кредиты с учетом налоговой экономии к средней сумме совокупных активов за отчетный период:

В данном показателе в отличие от первого исключена сумма налогов, уплачиваемая в бюджет. Числитель его состоит из чистой прибыли от всех видов деятельности, предназначенной собственникам, и процентов, выплачиваемых кредиторам за использование их капитала, а знаменатель соответствует сумме собственных и заемных капиталов:

Однако, как справедливо указывает Р. Брейли и С. Майерс, этот показатель иногда приводит к неверным выводам, если сравнивают фирмы с различными структурами капитала. Причина заключается в том, что компании, которые выплачивают больше денег в виде процентов, платят меньше налогов. Таким образом, этот показатель отражает различия в степени финансовой зависимости, а не только различия в эффективности хозяйственной деятельности. «Если вы хотите оценить эффективность хозяйственной деятельности изолированно, мы предлагаем вам скорректировать показатель на налоги посредством прибавления налогового щита по процентным платежам (расходы по выплате процентов ´ ставка налога на прибыль). Это даст нам величину налогов при условии финансирования полностью за счет собственного капитала» [6, c. 747]. С этой целью они предлагают использовать следующую формулу для расчета рентабельности активов:

После этого, по мнению Р. Брейли, данный показатель можно использовать для сравнения эффективности двух фирм, даже если они имеют совершенно различные коэффициенты долговой нагрузки.

Аналогичной точки зрения придерживаются и другие исследователи, к примеру Л.А. Бернстайн [3, с. 488], В.В.Ковалев [14, с. 384], Н.А. Русак [19, с. 127] и др. Однако, в отличие от Р. Брейли, для исключения данной несопоставимости проценты к уплате пересчитывают путем их умножения на величину (1 – ставка налога на прибыль):

Таким образом, и по методике Р. Брейли и по методике Л. Бернстайна получаются одинаковые результаты.

Общая сумма прибыли, заработанная для себя и для кредиторов, отнесенная к общей сумме активов, по мнению многих западных экономистов, наилучший показатель, отражающий эффективность деятельности предприятия. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования.

Некоторые экономисты предлагают при расчете его уровня из общей суммы активов исключать неработающие активы (избыточные основные средства и запасы, нематериальные активы, расходы будущих периодов и др.), чтобы не возлагать на руководство ответственность за получение прибыли на активы, которые явно этому не способствуют. Данный подход, по мнению Л.А. Бернстайна, «полезен при использовании показателя рентабельности капитала в качестве инструмента внутреннего управления и контроля и не годится для оценки эффективности предприятия в целом. Государство, акционеры и кредиторы вверяют свои средства руководству предприятия не для того, чтобы оно вкладывало их в активы, которые не приносят прибыли. Если же есть причины, чтобы вложить капитал в такие активы, то нет повода исключать их из инвестиционной базы при расчете данного показателя» [3, c. 484].

Ряд авторов рентабельность совокупного капитала рассчитывают отношением прибыли от реализации продукции (операционной прибыли) к суммарным активам:

Недостатком данной расчетной модели является несопоставимость числителя и знаменателя. Прибыль от операционной деятельности можно соотносить только с величиной капитала, задействованного в основном операционном процессе, предварительно исключив из общей суммы активов финансовые вложения, доходные вложения в материальные ценности и другие статьи баланса.

Многие авторы [2, 5, 8, 15, 17, 19, 21, 22 и др.] при расчете рентабельности совокупных активов используют показатель чистой прибыли:

Зонова А.В., к примеру, аргументирует свою позицию следующим образом: «При характеристике рентабельности организации в целом таким показателем является один – отношение чистой прибыли к активам организации. Только эта сумма прибыли характеризует использование активов, т.е. их прирост» [8, c.273].

В противовес этой точке зрения можно отметить, что прирост активов происходит не только за счет капитализированной прибыли, но и за счет других источников: дополнительной эмиссии акций и облигаций, привлечения кредитов, лизинга и т.п.

Кроме того, чистая прибыль может не капитализироваться, а использоваться на выплату дивидендов, благотворительность и другие цели. Поэтому рассчитанный таким образом показатель доходности совокупных активов, по нашему мнению, не несет большой смысловой нагрузки по следующей причине. Если основная часть активов создана за счет заемных ресурсов, то чистая прибыль, которая остается собственнику после уплаты процентов за кредиты, может составлять небольшую часть в общей сумме заработанной прибыли для себя и для кредиторов, и если ее раскинуть на всю сумму активов, то доходность совокупных активов окажется невысокой. Напротив, то предприятие, которое заработало прибыль исключительно за счет собственных средств, по уровню данного показателя будет выглядеть лучше. Отсюда из-за разной финансовой структуры капитала величина чистой прибыли на рубль активов является несопоставимой по разным предприятиям и отраслям (табл. 5).

Приведенные данные показывают, что, судя по чистой прибыли на рубль активов, второе предприятие по сравнению с первым менее эффективно использует свои активы. В действительности же оно работает эффективнее первого предприятия, поскольку зарабатывает брутто-прибыли на рубль совокупного капитала столько же, а на рубль собственного капитала получает больше чистой прибыли, чем первое предприятие. Это наглядно демонстрирует, почему рассчитывать и анализировать показатель чистой прибыли на рубль совокупных активов не имеет смысла.

Таблица 5

Варианты методики исчисления показателя рентабельности совокупного капитала

|

Показатель |

Предприятие |

|

|

1 |

2 |

|

|

1.Общая сумма активов |

1000 |

1000 |

|

2. Заемный капитал |

- |

500 |

|

3. Доля заемного капитала, % |

0 |

50 |

|

4. Брутто-прибыль до выплаты процентов и налогов |

250 |

250 |

|

5. Уплаченные проценты |

- |

50 |

|

6. Налог на прибыль и другие обязательные отчисления прибыли (30 %) |

75 |

60 |

|

7. Чистая прибыль (п.4 – п.5 – п.6) |

175 |

140 |

|

8. Рентабельность активов по общей сумме брутто-прибыли до выплаты процентов и налогов, % (п.4/п.1) |

25 |

25 |

|

9. Рентабельность активов до выплаты налогов, % [(п.6+п.7)/п.1] |

25,0 |

20,0 |

|

10. Рентабельность активов по чистой прибыли, % (п.7/п.1) |

17,5 |

14,0 |

|

11. Рентабельность собственного капитала, % [п.7/(п1-п.2))] |

17,5 |

28,0 |

Такую же позицию в этом вопросе занимает Т.Р. Карлин: «коэффициент прибыль / активы часто рассчитывают неверно потому, что не принимают во внимание колебания прибыли, обусловленные различными уровнями процентных расходов. Теоретически, проценты уплаченные – это часть отдачи на активы, но эта часть достается кредиторам, а не акционерам. Если при расчете отдачи от активов игнорируют процентные расходы, наличие значительных заемных средств уже само по себе повлечет снижение коэффициента по сравнению с фирмой без большой задолженности, а это вуалирует то, насколько эффективно руководство компании распоряжается активами [9, c. 295].

Подобного мнения придерживается и Р. Брейли: «Иногда в числителе закладывают чистую прибыль после уплаты процентов и налогов. Это странный показатель: прибыль на собственный капитал следует соотносить с величиной собственного капитала, а не с суммарной стоимостью активов» [6, c. 747].

Аналогичный недостаток присущ и показателю рентабельности совокупного капитала, исчисленного на основании балансовой прибыли или как ее сейчас называют бухгалтерской прибыли или прибыли отчетного периода до налогообложения и т.д. Дело в том, что это результат после выплаты процентов за использование заемных капиталов. Она включает в себя чистую прибыль и налоги из прибыли. И если бóльшая часть активов, с помощью которых была заработана прибыль, создана за счет заемных средств, на оплату которых ушла и бóльшая часть заработанной прибыли, то относить оставшуюся прибыль в распоряжении предприятия вместе с налогами ко всей сумме активов также неправильно, как и чистую прибыль.

Еще большее искажение данного показателя произойдет, если при его расчете будет использована сумма налогооблагаемой прибыли. Учитывая, что многие предприятия имеют значительные льготы по налогу на прибыль, сумма налогооблагаемой прибыли может быть значительно меньше суммы заработанной прибыли предприятием, из-за чего уровень данного показателя будет существенно занижен. Кроме того, и здесь не будут учтены проценты, заработанные для кредиторов.

Таким образом, из всех рассмотренных показателей прибыли для расчета рентабельности совокупного капитала (активов) мы предлагаем использовать общую сумму прибыли отчетного периода до вычета процентов и налогов, или чистую прибыль плюс проценты, скорректированные на налоговую экономию.

Для оценки эффективности основной деятельности целесообразно определять рентабельность операционного (функционирующего, производственного) капитала, непосредственно задействованного в основной (операционной) деятельности предприятия, от доходности которого и его доли в общей сумме активов зависит общий уровень рентабельности.

Здесь также расходятся мнения авторов по поводу числителя и знаменателя данного показателя. Большинство из них к операционному капиталу относят основные производственные фонды и материальные оборотные активы.

Другие рассматривают его значительно шире, включая все ресурсы, обслуживающие все стадии операционного процесса (снабжения, производства и реализации продукции). В частности мы разделяем позицию И.А. Бланка, который считает, что операционные активы – это активы предприятия, непосредственно задействованные в его производственной деятельности. При определении объема операционных активов из общего состава исключаются долгосрочные и краткосрочные финансовые вложения, доходные вложения в материальные ценности, незавершенное капитальное строительство, не установленное и выведенное из эксплуатации оборудование, дебиторская задолженность по ссудам, предоставленным персоналу, и другие аналогичные их виды [4, c. 728–729].

Но вместе с тем мы не разделяем позицию И.А. Бланка в отношении порядка расчета рентабельности операционного капитала путем отношения чистой прибыли к средней стоимости используемых операционных активов в рассматриваемом периоде [4, с. 93].

Поскольку операционные активы, также как и общая сумма активов, формируются не только за счет собственного, но и за счет заемного капитала, то на уровне доходности операционного капитала, в основу расчета которого положена чистая прибыль, будут сказываться не только результаты деятельности предприятия, но и уровень долговой нагрузки. В силу этих соображений для расчета данного показателя не подходит и сумма операционной прибыли после выплаты процентов до налогообложения. Тем более нельзя согласиться и с подходами ряда авторов, которые рассчитывают данный показатель на основании общей суммы (балансовой) прибыли отчетного периода, которая получена не только от операционной, но и от инвестиционной, финансовой и других видов деятельности.

Учитывая вышеизложенное, рентабельность операционного капитала мы предлагаем рассчитывать следующим образом:

При этом заметим, что если общая сумма капитала и сумма операционного капитала существенно не отличаются, то можно ограничиться изучением уровня общей рентабельности.

Если уровень приведенных показателей рентабельности капитала рассчитывается не за календарный год, а за месяц, квартал, полугодие и т.д., то его нужно привести к годовому эквиваленту, для чего числитель надо умножить на 12 мес., а знаменатель на число месяцев в отчетном периоде (n).

Это позволяет видеть, какой результат мы будем иметь в конце года, если прибыль будет увеличиваться такими же темпами, как и в отчетном периоде.

Таким образом, показатели RТA, ROТA и ROА достаточно полно и объективно характеризуют эффективность использования ресурсного потенциала предприятия.

4.2. Показатели доходности собственного капитала

Особо следует остановиться на показателе рентабельности собственного капитала, наиболее широко используемом собственниками и потенциальными инвесторами для оценки эффективности бизнеса.

Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить данный показатель с возможным получением дохода от вложения этих средств в другие виды деятельности. Он оказывает существенное влияние на уровень котировки акций компании. Можно сказать, что рентабельность собственного капитала представляет основной показатель, в котором сходятся все стороны деятельности хозяйствующего субъекта. Он рассчитывается обычно отношением прибыли к средней величине собственного капитала.

Рентабельность собственного капитала также рассчитывают по-разному:

- отношением чистой прибыли к средней сумме собственного капитала за период

- отношением общей суммы прибыли до выплаты налогов к средней сумме собственного капитала

- отношением общей суммы прибыли до выплаты процентов и налогов к средней сумме собственного капитала

Обзор литературных источников показал, что подавляющее большинство авторов при расчете данного коэффициента используют показатель чистой прибыли. Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от инвестиций, поэтому с точки зрения акционеров наилучшей оценкой результатов хозяйственной деятельности является наличие чистой прибыли на вложенный капитал. А чистая прибыль представляет собой тот конечный финансовый результат, который остается в распоряжении собственников.

Второй и третий показатель не представляют ни теоретического, ни практического значения, поскольку имеет смысл соотносить с величиной собственного капитала только ту прибыль, которая осталась собственнику после расчетов с государством по налогам и с кредиторами по процентам. Если же к собственному капиталу отнести всю сумму прибыли, заработанную для всех заинтересованных сторон, то показатель доходности собственного капитала окажется явно завышенным, что наглядно видно из табл. 6.

Таблица 6

Варианты методики исчисления рентабельности собственного капитала

|

Показатель |

Предприятие |

|

|

1 |

2 |

|

|

1.Общая сумма активов |

1000 |

1000 |

|

2. Собственный капитал |

1000 |

500 |

|

З. Брутто-прибыль до выплаты процентов и налогов |

250 |

250 |

|

4. Уплаченные проценты |

- |

50 |

|

5. Налог на прибыль и другие обязательные отчисления прибыли (30 %) |

75 |

60 |

|

6. Чистая прибыль |

175 |

140 |

|

7. Рентабельность собственного капитала, исчисленная на основе: |

|

|

|

– прибыли до выплаты процентов и налогов (п.3/п.2) |

25,0 |

50,0 |

|

– прибыли до выплаты налогов ((п.3 –п.4) / п.2) |

25,0 |

40,0 |

|

– чистой прибыли (п.6 / п.2) |

17,5 |

28,0 |

Существует мнение, что при расчете доходности собственного капитала нужно учитывать не всю чистую прибыль, а только ее часть за минусом чистой прибыли, использованной на выплату дивидендов по привилегированным акциям. Но тогда нужно не забывать из средней стоимости собственного капитала исключать ту его часть, которая сформирована за счет выпуска привилегированных акций:

прибыль на акционерный капитал:

прибыль на одну обыкновенную акцию:

По уровню данных показателей можно судить, насколько эффективно используется капитал акционеров, вложенный в предприятие, и является ли данное предприятие привлекательным для вложения капитала.

Следует отметить, что в мировой практике все большее распространение получает подход, предусматривающий более широкое понимание финансового результата, как прироста чистых активов [7, с. 344].

Темп прироста чистых активов служит одним из основных показателей эффективности функционирования предприятия и его инвестиционной привлекательности. Однако, учитывая, что прирост чистых активов на отечественных предприятиях происходит в основном за счет фонда переоценки имущества, данный показатель можно применять только в сопоставлении с темпами роста объема продаж и темпами роста чистой прибыли предприятия.

На наш взгляд, наряду с темпом прироста чистых активов целесообразно использовать коэффициент устойчивости экономического роста, получивший широкое распространение в экономически развитых стран для характеристики деловой активности предприятий, величина которого рассчитывается отношением суммы капитализированной прибыли в отчетном периоде к собственному капиталу на начало года:

Данный коэффициент показывает, какими темпами увеличивается собственный капитал за счет результатов финансово-хозяйственной деятельности предприятия. Использование его значительно дополняет общую картину успешности развития бизнеса.

Резюме

Таким образом, значимость каждого коэффициента, используемого для оценки эффективности бизнеса, зависит от наличия содержательного соотношения между величинами числителя и знаменателя расчетной модели. Рассматривая проблемные вопросы по методике их расчета, мы попытались доказать, почему отношение чистой прибыли к затратам, к выручке, к общей сумме активов, так же как и отношение общей суммы брутто-прибыли к собственному капиталу не представляет ни теоретической, ни практической значимости.

Основываясь на данной концепции, мы обосновали целесообразность использования при расчете:

- рентабельности (окупаемости) операционных затрат, рентабельности продаж, рентабельности операционного капитала – прибыли от реализации продукции до выплаты процентов и налогов;

- рентабельности совокупных активов – общей суммы прибыли от всех видов деятельности до выплаты процентов и налогов;

- рентабельности собственного капитала – чистой прибыли.

1. Апчерч Алан. Управленческий учет: принципы и практика [Текст] /А.Апчерч; пер. с анг. / Под ред. Я.В. Соколова, И.А. Смирновой. - М.: Финансы и статистика, 2002. -952 с.

2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. -М.:ИНФРА-М, 2001. - 215 c.

3. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация [Текст] /Л.А.Бернстайн: пер. с англ./научн. ред. перевода И.И.Елисеева. - М.: Финансы и статистика, 1996. - 624 с.

4. Бланк И.А. Управление прибылью. -Киев, Ника-Центр; Эльга, 2002. - 752 c.

5. Бланк И.А. Финансовый менеджмент: Учебный курс. -Киев: Ника-Центр; Эльга, 1999. - 528 c.

6. Брейли Р. Принципы корпоративных финансов [Текст]: пер. с анг. / Р. Брейли, С. Майерс . -М.: Олимп-Бизнес, 1997. - 1120 с.

7. Ефимова О.В. Финансовый анализ [Текст] - 4-е изд., перераб. и доп./О.В.Ефимова -М.: Изд-во «Бухгалтерский учет», 2002. - 528 с.

8. Зонова А.В. Учет и анализ кругооборота средств сельскохозяйственных предприятий./Дисс. На соск. учен. степ. док.экон. наук., Российская гос. библиотека: diss.rsl.ru, 2003.

9. Карлин Томас П. Анализ финансовых отчетов (на основе GAAP) [Текст]: Учебник //Томас П.Карлин, Альберт Р. Макмин; пер. с анг.. -М.: ИНФРА-М, 1998. - 448 с.

10. Ковалев В.В. Введение в финансовый менеджмент [Текст]/ В.В.Ковалев. -М.: Финансы и статистика,1999. - 768 с.

11. Ковалев В.В. Финансовый анализ: методы и процедуры. -М: Финансы и статистика, 2001. - 560 c.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. -М.: Проспект, 2008. - 424 c.

13. Крылов Э.И., Власова В.М. Анализ финансового состояния и инвестиционной привлекательности предприятия. -М.: Финансы и статистика, 2003. - 192 c.

14. Левчаев П.А. Механизм стоимостного прироста системы финансовых ресурсов предприятия как стратегический императив обеспечения его воспроизводственной динамики / Экономический анализ: теория и практика. - 2006. - 14 (71). - с. 35 - 42.

15. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Экономический анализ хозяйственной деятельности. - Ростов-на-Дону: Феникс, 2005. - 224 c.

16. Мельник М.В, Бердников В.В. Финансовый анализ: система показателей и методика проведения. -М.: Экономист, 2006. - 159 c.

17. Прыкина Л.В. Экономический анализ предприятия. -М.: ЮНИТИ, 2003. - 407 c.

18. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия [Текст] /Ж.Ришар; пер. с фр. под ред. Л.П. Белых. -М.: Аудит, ЮНИТИ, 1997. - 375 с.

19. Русак Н.А., Русак В.А. Финансовый анализ субъектов хозяйствования: Справ. Пособие.- Минск.: Выш. Шк., 1997. - 309 c.

20. Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты [Текст]: монография/ Г.В.Савицкая. -М.: ИНФРА-М, 2015. -272 с.

21. Финансовый менеджмент / Е.С.Стоянова, Т.Б.Крылова, И.Т.Балабонов; Под общ. Ред. Е.С.Стояновой: 5-е изд., перераб. и доп. -М.: Перспектива, 2002. - 626 c.

22. Шеремет А.Д. Теория экономического анализа. -М.: ИНФРА-М, 2006. - 366 c.

23. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. -М.: ИНФРА-М,1999. -237 c.