Донецк, Украина

В данной статье раскрыта особенность понятия финансовой устойчивости, выявлены и охарактеризованы факторы, влияющие на финансовую устойчивость предприятия. Разграничение внешних и внутренних факторов воздействия на предприятие способствует правильной их оценке, представленной в виде диагностики и прогнозирования.

финансовая устойчивость, предприятие, внешние факторы, внутренние факторы, оценка

В сложившихся экономических условиях существования, на текущем этапе развития экономики только устойчивое, конкурентоспособное и надежное функционирование предприятий может обеспечить как их собственную финансовую стабильность, так и страны в целом. Анализ финансовой устойчивости предприятий представляет собой процесс изучения ее статического финансового состояния, динамики изменений во времени, выявления факторов (причин), обусловивших эти изменения и определения перспективного уровня финансовой устойчивости в условиях возможных комбинаций изменения факторов внешней и внутренней бизнес-среды.

В связи с этим актуальным представляется рассмотрение влияния как внешних факторов на финансовую устойчивость предприятия, так и внутренних. Исследованию финансовой устойчивости предприятия и определению факторов, оказывающих на нее влияние, в своих трудах уделяли внимание такие авторы, как: Г.В. Савицкая., В.В. Ковалёв, И.Д. Аникина, Л.И. Иванова, Бараненко С.П., Михель В.С., Бекренева В.А., В.М. Родионова, Л.Г. Скамай, А. Д. Шеремет, В.Г. Артеменко и др. Однако в научной литературе недостаточно освещенным остается вопрос этапов анализа влияния вышеперечисленных факторов на финансовую устойчивость предприятия.

Поэтому цель данной статьи – раскрыть особенности влияния как внешних, так и внутренних факторов на финансовую устойчивость предприятия, а также определится с этапами анализа исследуемых факторов.

Прежде всего, для более детального исследования анализируемого объекта, необходимо рассмотреть определение понятия «устойчивость» в различных областях науки, которое представлено в табл. 1.

Таблица 1

Определение термина «устойчивость» в различных областях науки

|

Наука |

Определение термина «устойчивость» |

|---|---|

|

Математика [1] |

Устойчивость системы – показатель, характеризующий способность системы сохранять движение, после возможных изменений. |

|

Физика [2] |

Устойчивость – это свойство объекта возвращаться в исходный режим после выхода из него в результате какого-либо воздействия. |

|

Психология [3] |

Устойчивость психологическая – совокупность определенных качеств и свойств психики, благодаря которым организм сохраняет способность к адекватной и эффективной жизнедеятельности под воздействием каких-либо неблагоприятных факторов. |

|

Философия [4] |

Устойчивость – это постоянство, пребывание в одном состоянии, несмотря на влияние среды. |

Также, нам необходимо определится с понятием «финансовая устойчивость». Для этого мы проведем анализ трактовок в различных финансовых словарях (см. табл.2.), так как именно в словарях собраны наиболее достоверные понятия на наш взгляд. Несмотря на многообразие научных взглядов, на содержание понятия «финансовая устойчивость предприятия», до сих пор до конца не сформулировано единое мнение.

Таблица 2

Трактовка понятия «финансовая устойчивость» в словарях

|

Источник |

Понятие |

|---|---|

|

Экономика и право: словарь-справочник [5]

|

Устойчивость предприятия – финансовое состояние предприятия, хозяйственная деятельность которого обеспечивает в нормальных условиях независимое выполнение всех его обязательств перед работниками, другими организациями, государством, благодаря достаточным доходам и соответствию доходов расходам. |

|

Большой толковый экономический словарь [6] |

Финансовая устойчивость предприятия – характеристика уровня риска деятельности предприятия с точки зрения сбалансированности или превышения доходов над расходами, т.е. платежеспособность. |

|

Словарь бизнес-терминов [7] |

Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором организация, свободно маневрируя денежными средствами, способна путём их эффективного использования обеспечить бесперебойный процесс производства и реализации продукции (работ, услуг). |

|

Большой Экономический словарь [8] |

Устойчивость, финансовая стабильность финансового положения, выражающаяся в сбалансированности финансов, достаточной ликвидности активов, инвестиционной привлекательности, наличии необходимых резервов. |

Анализ определения понятия «финансовая устойчивость», который представлен в табл. 2 показал, что, несмотря на то, что финансовая устойчивость имеет связь с «понятием» финансовые результаты, они являются неравноценными. Кроме этого, каждое из приведенных понятий рассматривает содержание финансовой устойчивости с разных сторон. Общим же является то, что финансовая устойчивость обеспечивает развитие фирмы, гарантируя ее постоянную платежеспособность и инвестиционную привлекательность.

Также необходимо обратить внимание на то, что ученые по-разному трактуют понятие «финансовая устойчивость». В связи с этим проведем анализ данного понятия, предоставим его характеристику и выявим существенную закономерность (табл. 3).

Таблица 3

Анализ понятия «финансовая устойчивость» в экономической литературе

|

Автор |

Определение |

|---|---|

|

Г.В. Савицкая [9] |

Дает определение финансовой устойчивости предприятия как способности субъекта хозяйствования существовать и развиваться, при этом сохраняя равновесие всех активов и пассивов при изменяющихся факторах внутренней и внешней среды |

|

В.М. Родионова [10] |

Считает, что «финансовая устойчивость» – это такое состояние финансовых ресурсов предприятия, их распределения и использования, которое обеспечивает развитие предприятия на основе роста прибыли при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска |

|

Л.Г. Скамай [11] |

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции |

|

А.Д. Шеремет [12] |

Автор считает, что сущностью финансовой устойчивости является обеспечение запасов формирующими источниками, при этом платежеспособность осуществляется как её внешнее проявление |

|

В.Г. Артеменко [13] |

По его мнению, финансовая устойчивость предприятия является характеристикой, которая свидетельствует о стабильном превышении его доходов |

Итак анализ определений, представленный в табл.3, показал, что определенного понятия категории «финансовая устойчивость в современной экономической литературе не существует. Каждое из приведенных понятий раскрывает содержание финансовой устойчивости с разных сторон. Как видно, одни авторы проводят тесную взаимосвязь понятия финансовой устойчивости с финансовым состоянием, другие приравнивают ее к платежеспособности или отождествляют с наличием у предприятия собственного капитала. Но общим в этих определениях является то, что финансовая устойчивость обеспечивает развитие предприятия, гарантируя его постоянную платежеспособность и инвестиционную привлекательность.

Финансовая устойчивость определена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и результатами его функционирования. Политика поддержания финансовой устойчивости предприятия многогранна, но, на наш взгляд, она заключается во взаимодействии внутренних и внешних факторов, влияющих на нее.

Для анализа влияния внешних факторов на финансовую устойчивость организации, в первую очередь, необходимо определить, что же непосредственно к ним относится. Важно отметить, что в научной литературе нет определенной классификации факторов внешней среды предприятия. Однако, исходя из анализа публикаций разных ученых-экономистов [9; 10; 11] можно выделить наиболее распространенную классификацию внешних факторов, влияющих на финансовую устойчивость (рис. 1).

Рис. 1. Классификация внешних факторов, оказывающих влияние на финансовую устойчивость

Каждый из представленных внешних факторов на рис. 1 оказывает свое специфическое воздействие (прямое и непрямое) на финансовую устойчивость предприятия, поэтому следует провести детальную характеристику влияния каждого из них.

Под факторами непрямого воздействия понимаются такие факторы, которые могут не оказывать непосредственного и немедленного влияния на финансовую устойчивость предприятия, но, тем не менее, в перспективе могут сказываться на его деятельность [11, c.201]. Рассмотрим каждый из представленных факторов непрямого воздействия на финансовую устойчивость предприятия.

Экономические. Значительное влияние на способность предприятия оставаться прибыльным оказывает благополучие мировой экономики в целом и экономики страны в частности. При анализе экономических факторов могут учитываться: состояние финансовых рынков; кризисное состояние экономики страны; общий спад производства; уровень инфляции; рыночные колебания валютных курсов, цен на товары; предпринимательская активность и покупательская способность населения; ухудшение условий экспорта/импорта; экономическая блокада и т.д. [12, c. 34].

Также следует отметить, что существенное воздействие на финансовую устойчивость предприятие оказывает кризисное состояние экономики. В период кризиса происходит отставание темпов реализации продукции от темпов ее производства. Снижаются в целом доходы субъектов экономической деятельности, сокращаются относительно и масштабы прибыли. В период кризиса усиливается серия банкротств [12, c. 38].

Политические. Разнообразные факторы законодательного и государственного характера могут влиять на уровень существующих вероятностей и угроз в процессе деятельности предприятия. Например, политическая стабильность общества, региональная и национальная политика, антимонопольная, налоговая и денежно-кредитная политика государства, наличие военных действий [12, c.47].

Демографические. Данный тип факторов оказывает влияние на все предприятия. Они включают: рождаемость; смертность; численность и темпы роста населения; миграцию и плотность населения; половозрастную структуру и этнический состав населения; повышение образовательного уровня и рост числа служащих [13, c. 41].

Научно-технические. На сегодняшний день огромными темпами происходит рост новаций компьютерных технологий. Бесспорно, они оказывают немалое влияние на деятельность предприятий. Ведь нововведения упрощают работу и ускоряют сам процесс деятельности. К этим факторам относят: уровень развития науки и совершенствования технологий; темпы технологических изменений; уровень инвестиций предприятия в инновации; участие государства в научно-технологических исследованиях [13, c. 44].

Социальные. Данные факторы сказываются на характере производимой продукции предприятием, способом производства, условий труда, поведении организации на рынке, спрос на товары и услуги и т.п. От них зависят условия и возможности хозяйственной деятельности предприятия, их размещение, а, следовательно, и расходы. Под социальными факторами понимают: уровень занятости (безработицы) населения; квалификационный уровень кадров, их подготовка и переподготовка; социальную защиту населения [13, c. 49].

Экологические. Экологическая среда характеризует наличие природных ресурсов и состояние окружающей природной среды, которые как само предприятие, так и субъекты внутренней среды должны учитывать в своей хозяйственной деятельности, т.к. они оказывают непосредственное влияние на условия и возможности ведения этой деятельности. Деятельность предприятия зависит от условий, которые предъявляет экологическая среда, а именно: состояние экологии; дефицит некоторых видов ресурсов и сырья; оснащения производств очистными сооружениями и сворачивание вредных производств; вмешательство государства в процесс рационального использования и воспроизводства природных ресурсов; инвестиций в создание безвредных технологий и уровень их внедрения [13, c. 52].

К факторам прямого воздействия, влияющим на финансовую устойчивость предприятия, относят ту часть внешней среды, которая оказывает на него непосредственное воздействие, а именно поставщики, потребители, конкуренты, законы и государственные органы. Среду, влияния внешних факторов прямого воздействия, еще называют рабочим окружением предприятия [12, c. 39]. Рассмотрим более подробно представленные факторы прямого воздействия:

Поставщики. Все виды ресурсов предприятие получает через поставщиков, поэтому выполнение ими своих обязательств оказывает прямое влияние на ритмичность торгово-технологического процесса, объем товарооборота, прибыль, что в дальнейшем воздействует и на финансовую устойчивость предприятия [14, c. 35].

Потребители. Выживание предприятия зависит от его способности находить потребителей своей продукции и услуг, и удовлетворять покупательские запросы. Потребителями являются те лица, которые заинтересованы или могут быть заинтересованы производимыми предприятием товарами или услугами. Следовательно, возможность предприятия удовлетворять потребности покупателя оказывает влияние на его внутренние процессы, так как именно от этого фактора зависит, сможет ли предприятие возместить свои издержки и получить прибыль [14, c. 37].

Конкуренты. Конкуренты являются одним из наиболее динамичных внешних факторов. Под конкурентами понимают не только те компании, которые предлагают такие же товары, но с другой маркой, но и компании, выпускающие заменители. В условиях рынка руководители предприятий осознают, что если не удовлетворять нужды потребителей столь же эффективно, как это делают конкуренты, то и результаты деятельности могут быть весьма плачевны. Недооценка конкурентов и переоценка рынков приводят даже крупнейшие предприятия к значительным потерям и кризису [14, c. 38].

Законы и государственные органы. Государственные органы оказывают влияние на предприятие через налоговую систему, государственную собственность и бюджет, а также через законодательные акты. Руководство предприятия должно придерживаться законодательства (налогового, трудового и пр.) государства, иначе ему придется выплачивать штрафы или даже полностью прекратить свое существование [14, c. 41].

При управлении финансовой устойчивостью предприятия особое внимание следует уделять внутренним факторам, так как они напрямую зависят от деятельности предприятия и мер, применяемых на предприятии с целью управления ими. Также наиболее важными, по нашему мнению, являются внутренние факторы, влияющие на финансовую устойчивость предприятия, так как они непосредственно влияют на данный объект исследования. Кроме этого, можно сказать, что именно внутренние факторы, влияющие на финансовую устойчивость предприятия, формируют деятельность субъектов хозяйствования.

На рис. 2 нами выделены внутренние факторы, которые оказывают влияние на финансовую устойчивость предприятий. Данные факторы помогают также определить качественную характеристику анализируемого объекта, это, например, структура предприятия, уровень квалификации работников, конкурентоспособность, имидж предприятия и др.

Рис. 2. Внутренние факторы, влияющие на финансовую устойчивость предприятия

Рассмотрим более подробно группы факторов, которые влияют на финансовую устойчивость предприятия, представленные на рис. 2. Итак, к факторам, влияющим на финансовую устойчивость предприятия, стоит отнести организационные, производственные, кадровые, рыночные и финансовые.

В качестве немаловажных внутренних факторов стоит выделить: финансовые [15] и кадровые ресурсы предприятия. Данные факторы взаимосвязаны между собой, так как взаимодействуют друг с другом, в случае изменения одного и изменяются другие. Наличие у предприятия достаточного количества собственных средств, а именно, прибыли, дает возможность уверенно чувствовать себя в конкурентной среде. При этом стоит учесть то, чтобы больший процент прибыли направлялся на расширение производственной деятельности. Огромное значение на финансовую устойчивость предприятия оказывает заёмный капитал. Это свидетельствует, что благодаря заемным финансовым ресурсам предприятие повышает свои финансовые возможности, но не стоит забывать про параллельно возникающий риск финансовых потерь [16].

Относительно кадровых факторов, к ним относятся: квалификация и мотивация работников, а также текучесть кадров. Необходимо отметить, что чем ниже текучесть и выше квалификация работников, тем устойчивее и стабильнее предприятие. Из опыта видно, что значительная часть неуспеха предприятия может быть связана именно с некомпетентностью, неопытностью или не квалификацией управляющего персонала, с их неумением учитывать изменение внутренней среды.

К не полностью управляемым стоит отнести рыночные факторы, а именно конкурентоспособность предприятия на рынке, так как ежедневно появляются новые предприятия, которые впоследствии могут снизить уровень конкурентоспособности данного субъекта хозяйствования.

Успех или неудача предпринимательской деятельности во многом зависят от выбора структуры и состава выпускаемой продукции и оказываемых услуг, т.е. производственных факторов. При этом важным является решение о том, какую продукцию производить, а также определить, как производить, т.е. по какой технологии и модели организации и управления действовать.

Таким образом, исходя из исследований, можно сказать, что внутренние факторы, имеющие прямое влияние на финансовую устойчивость предприятий, дают возможность регулировать деятельность предприятия. Следует отметить, что финансовой устойчивости предприятия достичь не легко, так как это происходит благодаря целенаправленным управлением всей совокупности факторов, которые являются руководящими к принятию решений по поводу управленческих задач предприятий.

Следует отметить, что внутренние факторы тесно взаимосвязаны как друг с другом, так и с внешними факторами. Влияние данных факторов на уровень финансовой устойчивости предприятия может быть разным, как отрицательным, так и положительным. Однако положительное влияние определенного фактора может быть полностью ликвидировано или частично снижено отрицательным влиянием другого, более весомого фактора.

Важно отметить, что для определения степени влияния как внешних, так и внутренних факторов на финансовую устойчивость предприятия, необходимо провести их оценку. В ходе проведения анализа были выявлены поэтапные действия и мероприятия, направленные на стабилизацию и повышение уровня финансовой устойчивости предприятия.

Поэтому своевременное выявление и проведение анализа внутренних и внешних факторов, влияющих на финансовую устойчивость предприятия, является актуальным для предприятия, способствует его конкурентоспособности на рынке, платежеспособности и его независимости. На рис. 3 представлены этапы анализа факторов, влияющих на финансовую устойчивость предприятия.

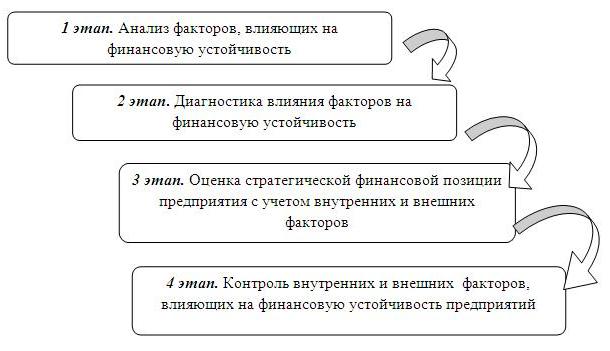

Рис. 3. Этапы анализа внутренних и внешних факторов, влияющих на финансовую устойчивость предприятия

Итак, в качестве 1 этапа, мы выделили, анализ факторов, влияющих на финансовую устойчивость, что означает степень влияния каждого из вышеприведенных нами факторов; 2 этап – это диагностика влияния факторов, которая направлена на выявление признаков, свидетельствующих об ухудшении устойчивости на предприятии; 3 этап, на наш взгляд, должен заключаться в оценке стратегической финансовой позиции с учетом всех факторов, которые тесно связаны с логическим поиском направлений повышения данного состояния на предприятии и последний, 4 этап – контроль внутренних и внешних факторов, которые способствуют повышению финансовой устойчивости предприятия.

Подводя итоги, можем определить, что финансовая устойчивость предприятия – это такое его состояние, при котором предприятие в полной мере финансово независимо от кредитных источников финансирования, обеспечивается его платежеспособность, конкурентоспособность и долгосрочная прогнозная перспектива развития. В результате проведенного исследования, нами были выявлены основные внешние и внутренние факторы, влияющие на финансовую устойчивость предприятия. Раскрыты этапы проведения анализа, что является необходимым для оценки их влияния на финансовую устойчивость. Результаты данного исследования составляют основу последующего обоснования и решения вопросов относительно методики анализа финансовой устойчивости предприятия.

1. Толковый словарь математических терминов/ Мантуров О.В., Солнцев Ю.К., Соркин Ю.И., Федин Н.Г. - Просвещение, 2010. - 545 с.

2. Физика. Толковый словарь школьника и студента./ ред. Гомоюнов К.К., Козлова В.Н. - М.: Проспект, 2010. - 496 с.

3. Большой толковый психологический словарь Артура Ребера в 2-х томах [Текст] / А.Ребер. - М.: Вече; АСТ, 2010. - Т.1 - 592 с., Т.2 - 560 с, Т.2, с.113.

4. Философский энциклопедический словарь / ред.-сост. Е.Ф. Губский и др. - М.: ИНФРА-М., 2009. - 569 с.

5. Экономика и право: словарь-справочник/Л. П. Кураков,В. Л. Кураков, А. Л. Кураков. - М.: Вуз и школа, 2011. - 1072 с.

6. Борисов А.Б. Большой толковый экономический словарь. - М.: Книжный мир, 2013. - 895 с.

7. Словарь бизнес-терминовАкадемик.ру2001 [Электронный ресурс] -Режим доступа: http://dic.academic.ru/dic.nsf/business/5245

8. Большой экономический словарь./А.Н. Азрилиян -М.: Институт новой экономики, 2010. - 864 с.

9. Савицкая Г.В. Экономический анализ: учебник. 14-е изд., перераб. и доп. М.: ИНФРА-М, 2011. 649 с.

10. Родионова В.М. Финансовая устойчивость предприятия в условиях инфляции / В.М. Родионова, М.А. Федотова. - М.: Перспектива, 2010.

11. Скамай Л.Г. Экономический анализ деятельности предприятия: учебное пособие / Л.Г. Скамай, М.И. Трубочкина. - М.: ИНФРА-М, 2010. - 295 с.

12. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2010. - 208с.

13. Артеменко В.Г., Беллендир М.В. Финансовый анализ: учебное пособие. - М.: ДИС, 2012. - 128с.

14. Иванова Л.И. Развитие методики анализа финансовой устойчивости как способа достижения объективной оценки финансового состояния организации [Электронный ресурс] / Л.И. Иванова, А. С. Бобылева // Менеджмент в России и за рубежом. - 2013. - № 2. - С. 35-42.

15. Проданова Н.А., Малых Н.И., Молчагина А.С. Проблема финансового бизнес-планирования для предприятий малого бизнеса России.// Финансовый менеджмент. - 2016. - № 2. - С. 54-68.

16. Кобринский Г. Е.,Фисенко М. К., Бондарь Т. Е. и др., Финансы и финансовый рынок. Учеб. Пособие. Под общ. ред. Кобринского Г. Е., Фисенко М. К.. - Минск: Выш. шк., 2011. - 343с.