В работе рассмотрены вопросы значимости налогов, собираемых с доходов сельского хозяйства, в формировании консолидированного бюджета Российской Федерации. Автором определены особые условия налогообложения аграриев. Определены причины низкой фискальной роли «подоходных» аграрных налогов (объективные причины и так называемые «белые пятна»). Исследование проведено в рамках общеуниверситетской комплексной темы Финансового университета.

сельское хозяйство, фискальная роль, налог на прибыль организаций, единый сельскохозяйственный налог.

Для определения фискальной роли и значимости налогов на доходы в сельском хозяйстве необходимо, прежде всего, определить, кто является налогоплательщиком и каким налогом облагаются «сельскохозяйственные доходы».

В официальной статистике сельскохозяйственные товаропроизводители подразделяются на следующие категории: сельскохозяйственные организации, крестьянские и фермерские хозяйства, хозяйства населения[1]. Юридически закреплено понятие личное подсобное хозяйство (ЛПХ), однако мы воспользуемся понятийным аппаратом Росстата, которое использует определение «хозяйства населения», к ним относятся личные подсобные и другие индивидуальные хозяйства граждан в сельских и городских поселениях, а также хозяйства граждан, имеющих земельные участки в садоводческих, огороднических и дачных некоммерческих объединениях[2].

Для целей настоящей работы мы вынесли за рамки исследования хозяйства населения, основу которых составляют ЛПХ. Поскольку в п. 4 ст. 2 Закона от 07.07.2003 № 112-ФЗ «О личном подсобном хозяйстве» отмечается, что реализация гражданами, ведущими ЛПХ, сельскохозяйственной продукции, произведенной и переработанной при ведении личного подсобного хозяйства, не является предпринимательской деятельностью.

С учетом того, что в Российской Федерации особенности налогообложения не зависят от организационно-правовой формы, и единственной спецификой налогообложения крестьянских и фермерских хозяйств является освобождение от НДФЛ в первые 5 лет с момента регистрации[3], в настоящей работе налогообложение в разрезе крестьянских и фермерских хозяйств отдельно не выделяется, а рассматривается в рамках общего и специальных налоговых режимов.

Налоги на доходы в сельском хозяйстве.

Далее обратимся к налогам, которыми облагаются доходы рассмотренных выше категорий налогоплательщиков:

- для физических лиц, хозяйств населения и крестьянских (фермерских хозяйств) - это налог на доходы физических лиц;

- для сельскохозяйственных организаций - налог на прибыль организаций, единый налог при упрощенной системе налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), единый налог на вмененный доход (ЕНВД), единый налог при патентной системе налогообложения.

В табл. 1 представлены виды доходов и особые условия обложения налогами на доходы в сельском хозяйстве.

Таблица 1. Налоги на доходы сельского хозяйства

Источник: составлено автором на основе Налогового кодекса Российской Федерации

Таким образом, выделено 6 налогов, которыми могут облагаться доходы сельскохозяйственных товаропроизводителей (СХТП). Вместе с тем, патентная система налогообложения может применяться только индивидуальными предпринимателями, а такой организационно-правовой формы среди СХТП практически нет. Отсутствие необходимости применять ЕНВД для субъектов, использующих единый сельскохозяйственный налог при реализации собственно произведенной продукции, является подтверждением того, что данный налоговый режим фактически не используется в сельском хозяйстве. А субъекты, находящиеся на общем режиме налогообложения, в большинстве своем представляют крупные предприятия, которые не могут применять ЕНВД по условиям ограничения данного льготного режима. Упрощенная система налогообложения теоретически может использоваться в сельском хозяйстве, однако общность применяемых налоговых льгот (при одновременной выгоде в ставке единого налога в пользу ЕСХН) также делает этот режим непопулярным для сельскохозяйственных товаропроизводителей[4]. Доля крестьянских и фермерских хозяйств в товарном производстве сельскохозяйственной продукции слишком мала (в 2013 г. - 0,9%), а, следовательно, роль налога на доходы физических лиц, поступивших от КФХ, незначительна. Из чего можно заключить, что доходы СХТП облагаются, главным образом, двумя налогами: налогом на прибыль организаций и ЕСХН.

Фискальная роль налога на прибыль сельскохозяйственных организаций и ЕСХН в формировании доходов бюджета.

Для оценки значимости налогов на доходы сельского хозяйства в формировании доходов бюджета определена их доля в налоговых доходах федерального бюджета и консолидированного бюджета субъектов Российской Федерации за период с 2006 по 2015 г.[5] (табл. 2).

Анализ показал, что фискальная роль налогов на доходы СХТП в формировании доходов бюджета незначительна: их доля составляет от 0,03% в 2006 г., до 0,05% в 2014 г. При этом в структуре «доходных» налогов в сельском хозяйстве явно преобладает единый сельскохозяйственный налог. Если в 2006 г. доля ЕСХН составляла 70,7%, к 2014 г. она достигла 91,3%.

Таблица 2. Расчет доли налогов на доходы СХТП в налоговых доходах бюджета, млн руб.

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Налог на прибыль |

463 |

266 |

463 |

504 |

312 |

259 |

554 |

351 |

521 |

|

ЕСХН |

1 117 |

1 998 |

1 751 |

2 335 |

3 289 |

3 283 |

3 674 |

4 025 |

5 453 |

|

Налоги на доходы |

1 580 |

2 263 |

2 214 |

2 839 |

3 601 |

3 542 |

4 228 |

4 376 |

5 974 |

|

Налоговые доходы федерального бюджета |

2 681 |

3 334 733 |

3 569 656 |

2 500 043 |

3 172 175 |

4 477 732 |

5 162 638 |

5 364 015 |

6 152 473 |

|

Налоговые доходы консолидированного бюджета субъекта |

2 745 642 |

3 610 249 |

4 374 548 |

3 783 883 |

4 487 360 |

5 237 478 |

5 791 372 |

5 957 601 |

6 453 869 |

|

Совокупные налоговые доходы бюджета |

5 426 892 |

6 950 982 |

7 944 204 |

6 283 926 |

7 659 535 |

9 715 210 |

10 954 010 |

11 321 617 |

12 606 342 |

|

Доля налогов на доходы, % |

0,03 |

0,03 |

0,03 |

0,05 |

0,05 |

0,04 |

0,04 |

0,04 |

0,05 |

Источник: составлено по данным ФНС России

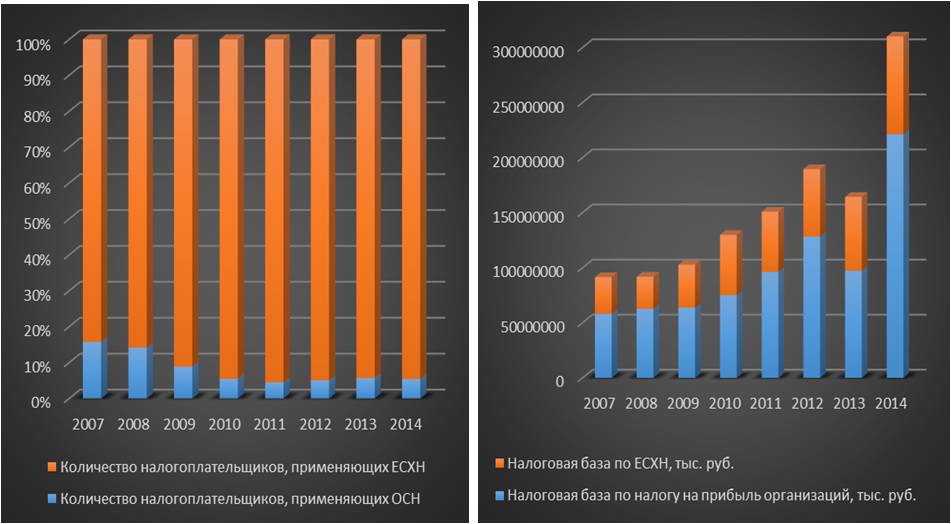

Незначительные суммы налога на прибыль организаций во многом объясняются наличием льготы по налогу на прибыль для сельскохозяйственных товаропроизводителей. Они освобождены от уплаты данного налога в случае, если выручка от реализации собственно произведенной сельскохозяйственной продукции, а также продукции переработки из собственного сырья составляет в общем объеме выручки не менее 70%. Для подтверждения данного факта на рис. 1 сравним структуру СХТП в разрезе уплачиваемых налогов на доходы, и соответствующую им базу налогообложения (с условным допущением, что налогооблагаемые базы сопоставимы).

Рис. 1. Структура налогоплательщиков и уплачиваемых ими налогов в сельском хозяйстве

Источник: составлено по данным ФНС России

Представленные на рис. 1 диаграммы наглядно отображают следующую ситуацию: несмотря на то, что большая часть налогоплательщиков применяет единый сельскохозяйственный налог, основную долю продукции (исходя из объемов налогооблагаемой базы) производят СХТП на общем режиме налогообложения (которые практически не платят налога на прибыль организаций), при этом диспропорция увеличивается в период с 2007 по 2014 г.

Далее дадим оценку фискальной роли налогов на доходы сельского хозяйства в формировании налоговых доходов бюджетов субъектов России в пространственном (географическом) разрезе по данным 2014 г. (табл. 3). Расчет произведен первоначально отдельно по регионам России, после чего данные сгруппированы по федеральным округам.

Таблица 3. Доля налогов на доходы сельского хозяйства в налоговых доходах (по федеральным округам), млн руб.

|

Федеральный округ |

Налоговые доходы |

Начислено ЕСХН |

Начислено налога на прибыль, тыс. руб. |

Налоги на доходы СХТП |

Доля налогов на доходы СХТП в налоговых доходах субъекта |

|

Уральский |

2 904 817 |

146 |

208 |

354 |

0,01 |

|

Сибирский |

835 770 |

363 |

162 |

525 |

0,06 |

|

Приволжский |

1 577 686 |

504 |

830 |

1 334 |

0,08 |

|

Центральный |

2 478 768 |

483 |

2 656 |

3 139 |

0,13 |

|

Северо-западный |

1 017 069 |

701 |

985 |

1 687 |

0,17 |

|

Дальневосточный |

358 574 |

655 |

759 |

1 414 |

0,39 |

|

Северо-Кавказский |

88 756 |

241 |

153 |

394 |

0,44 |

|

Южный |

370 186 |

1 346 |

923 |

2 269 |

0,61 |

|

Российская Федерация |

9 631 626 |

4 440 |

6 676 |

11 116 |

0,12 |

Источник: составлено автором по данным ФНС России

В налоговых доходах субъектов РФ доля ЕСХН и налога на прибыль от сельскохозяйственных товаропроизводителей в среднем составляет 0,12%. «Лидером» по данному показателю выступает Южный федеральный округ (0,61%), что объясняется аграрной специализацией входящих в него регионов, благоприятными природными и агроклиматическими условиями. Но даже в таком округе фискальная роль налога на прибыль СХТП и ЕСХН весьма мала.

Обратим внимание на исследуемый показатель в разрезе отдельных субъектов Российской Федерации, среди которых особо выделяются 6 (рис. 2).

Рис. 2. Доля налогов на доходы сельскохозяйственных товаропроизводителей в налоговых доходах субъекта РФ.

Источник: составлено по данным ФНС России

Топ-6 регионов включает в себя два типа:

1) регионы с благоприятными природными и агроклиматическими условиями, а, следовательно, и с развитым сельским хозяйством, к которым относятся Краснодарский край и Республика Калмыкия[6];

2) регионы с высоким уровнем государственной поддержки сельского хозяйства, соответственно с высоким доходом и налогами от этих доходов. К примеру, доля субсидий в выручке от реализации сельскохозяйственной продукции в 2012 г. в Мурманской области составила 25,4%, в Камчатском крае - 34,1%, в Магаданской области - 58%, а в Республике Тыва - 78,9%. При этом в регионах с самой высокой долей налога на прибыль и ЕСХН преобладают налогоплательщики, использующие льготный налоговый режим.

Причины низкой фискальной роли налогов на доходы СХТП в формировании доходов бюджета

Ранее нами было отмечено, что роль налогов на доходы сельского хозяйства в формировании доходов бюджета минимальна. Определим причины сложившейся ситуации, а также является ли такое распределение налоговой нагрузки справедливым.

С авторской точки зрения, причины низкой фискальной роли налогов на доходы сельского хозяйства можно классифицировать на 2 группы (рис. 3).

Рис. 3. Причины низкой фискальной роли налогов на доходы в сельском хозяйстве

Источник: составлено автором

Объективные причины возникают в силу особенностей сельского хозяйства, как вида деятельности, одной из которых является низкая эффективность сельскохозяйственного производства (табл. 4).

Таблица 4. Рентабельность (убыточность) продукции сельского хозяйства, %

|

Подотрасль |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Животноводство |

4,7 |

9,7 |

9,1 |

10,1 |

8,1 |

9,8 |

9,9 |

8,8 |

11,1 |

3,4 |

|

Растениеводство |

11,1 |

7,3 |

11,3 |

22,5 |

18,3 |

9,8 |

13,4 |

15,3 |

16,4 |

13,5 |

|

Смешанное сельское хозяйство |

1,7 |

4,6 |

6,0 |

6,6 |

3,5 |

8,3 |

6,3 |

9,7 |

6,1 |

10,8 |

|

Сельское хозяйство |

7,3 |

8,6 |

10,1 |

15,7 |

12,4 |

9,8 |

11,1 |

11,2 |

12,9 |

6,8 |

Источник: составлено автором по данным ЕМИСС

Рентабельность в сельском хозяйстве различна в соответствии с неоднородностью его подотраслей: растениеводство традиционно более эффективно, чем животноводство (13,5 и 3,4% рентабельность в 2014 г. соответственно). И даже внутри животноводства различия в эффективности производства весьма ощутимы: свиноводство и птицеводство являются прибыльными отраслями, однако же скотоводство имеет отрицательную рентабельность в связи с длительным периодом оборачиваемости продукции и большими затратами на ее выращивание. Как отражено в табл. 4, 2014 г. стал кризисным практически для всего сельского хозяйства (за исключением смешанного производства). Низкая прибыль СХТП не позволяет получать высокие доходы от ее налогообложения.

Другой закономерной и вполне объяснимой причиной низкой фискальной роли «доходных» налогов от сельского хозяйства являются применяемые льготные механизмы налогообложения таких доходов. Как известно, одной из функций налогов является справедливое перераспределение национального богатства и доходов государства. Кроме того, налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса[7]. Именно поэтому малоэффективному сельскому хозяйству предоставляются многочисленные налоговые льготы, а также различные формы прямой государственной поддержки. Оценим лишь эффект от предоставления льготы по налогу на прибыль для СХТП на общем режиме налогообложения (табл. 5).

Таблица 5. Соотношение налоговой льготы по налогу на прибыль СХТП и фактически начисленных сумм таких налогов

|

Показатели |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Доходы по налогу на прибыль СХТП, млн руб. |

229020 |

332997 |

438593 |

517758 |

588159 |

723157 |

872818 |

924042 |

1209517 |

|

Расходы по налогу на прибыль СХТП, млн руб. |

196507 |

282667 |

390488 |

473807 |

536101 |

646698 |

766760 |

862876 |

1037590 |

|

Налоговая база по налогу на прибыль СХТП, млн руб. |

41006 |

58202 |

62721 |

63824 |

75036 |

96148 |

128326 |

97330 |

221351 |

|

Недопоступивший налог в связи с применением ставки 0%, млн руб. |

8201 |

11640 |

12544 |

12765 |

15007 |

19230 |

25665 |

19466 |

44270 |

|

Налог на прибыль, млн руб. |

463 |

266 |

463 |

504 |

312 |

259 |

554 |

351 |

521 |

|

ЕСХН, млн руб. |

1117 |

1998 |

1751 |

2335 |

3289 |

3283 |

3674 |

4025 |

5453 |

|

Налоги на доходы сельского хозяйства, млн руб. |

1580 |

2263 |

2214 |

2839 |

3601 |

3542 |

4228 |

4376 |

5974 |

|

Соотношение "льготного" налога и начисленного в сельском хозяйстве |

5,2 |

5,1 |

5,7 |

4,5 |

4,2 |

5,4 |

6,1 |

4,4 |

7,4 |

Источник: составлено автором по данным ФНС России

Объемы предоставленной сельскохозяйственным товаропроизводителям налоговой льготы по налогу на прибыль организаций в разы превосходят фактически начисленные налоги на доходы отрасли: в 2006 г. - в 5,2 раза; в 2014 г. - в 7,4 раза. С одной стороны, это можно рассматривать как значительные потери в доходах бюджетов субъектов Российской Федерации. С другой, как финансовая поддержка сельскому хозяйству в косвенной форме. К примеру, 44 млрд руб., представляющих собой льготу по налогу на прибыль для СХТП, эквивалентны 26% от объемов бюджетных ассигнований, предусмотренных в 2014 г. на реализацию Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг. за счет средств федерального бюджета.

Таким образом, первые две причины низкой фискальной роли налогов на доходы сельского хозяйства в формировании доходов бюджетов оправданы и объясняются объективными природно-экономическими особенностями отрасли.

Однако нами выделен и второй тип таким причин, устранение которых могло бы повысить значимость налога на прибыль СХТП и ЕСХН, но в силу ряда субъективных факторов, они не устранены. «Белые пятна» - потери доходов бюджетов в связи с несовершенством законодательной базы по налогообложению СХТП.

Первая связана с возможностью манипуляции с налоговой базой по налогу на прибыль сельскохозяйственными товаропроизводителями. Механизм состоит в следующем: СХТП на общем режиме налогообложения в случае применения льготной ставки по налогу на прибыль организаций обязаны вести раздельный учет доходов и расходов по деятельности, попадающей под льготу, и по прочим видам деятельности. В крупных аграрных организациях, холдингах, филиальных сетях[8] доля таких прочих расходов весьма значительна[9], и такие СХТП списывают их на себестоимость сельскохозяйственной продукции таким образом, чтобы вся прибыль была сформирована по деятельности, попадающей под льготную ставку налога на прибыль организаций. А убытки переносятся на статью «прочие виды деятельности», и в итоге - налогоплательщику нечего платить в бюджет. В случае применения ЕСХН такая возможность легального ухода от налогов отсутствует (потому как облагаемая база считается по всем доходам организации за вычетом расходов, входящих в перечень гл. 26.1 НК РФ). А с учетом того, что основную прибыль в сельском хозяйстве создают все-таки крупные товаропроизводители, потери от такого рода манипуляций могут быть существенны.

Второе «белое пятно» - несовершенство налогообложения личных подсобных хозяйств. В соответствии с п. 13 ст. 217 НК РФ не подлежат налогообложению доходы налогоплательщиков, получаемые от продажи выращенной в ЛПХ продукции животноводства и растениеводства, при одновременном соблюдении трех условий:

1. Общая площадь участка не превышает 0,5 га (может быть увеличена по решению субъекта Российской Федерации не более, чем в 5 раз);

2. Личное подсобное хозяйство должно вестись без привлечения наемных работников;

3. Налогоплательщик должен представить в налоговый орган документ о том, что реализуемая продукция произведена в его ЛПХ.

Вместе с тем, налоговые поступления от доходов личных подсобных хозяйств ничтожно малы, хотя по итогам 2013 г. 62% валовой добавленной стоимости сельского хозяйства произведено ими. Около 1 млн 200 тыс. хозяйств, именуемых «личными подсобными»,используют наемную рабочую

силу порядка 2,4 млн человек. Таким образом, в среднем на каждое личное подсобное хозяйство приходится 2 работника, а на каждое крестьянское (фермерское) хозяйство - 1,4 работника[10].

ЛПХ переходят в категорию КФХ достаточно редко и с большой неохотой, потому что ЛПХ либо платят меньше налогов, либо не платят их совсем, а также освобождаются от ряда иных экономических и финансовых обязательств.

Решение данной проблемы представляется сложным и длительным процессом. Потому как прежде чем совершенствовать налогообложение данной категории СХТП необходимо иметь представление о ее качественном и количественном составе. К сожалению, данные о состоянии личных подсобных хозяйств приблизительны. Проводятся лишь выборочные обследования ЛПХ, последняя всеобщая перепись была проведена в 2006 г., следующая проведена в 2016 г., но пока известны лишь некоторые предварительные результаты. Сплошная перепись личных подсобных хозяйств позволит определить не только количество ЛПХ, но и их качественную структуру (для налогообложения наиболее важные показатели - размера, уровень товарности, доля товарных ЛПХ в общей численности).

Выводы.

Фискальная роль налогов на доходы сельского хозяйства в формировании доходов бюджета низкая, что объясняется не только переходом России к рыночной экономике и утрате значимости аграрного сектора в формировании национального богатства страны, но и рядом внутренних отраслевых причин.

Среди причин объективного (обязательного) характера нами выделены низкая экономическая эффективность сельскохозяйственной деятельности, связанная с особенностями производственного процесса, а также льготный характер налогообложения доходов сельского хозяйства.

Также выделяются причины субъективного характера, так называемые «белые пятна», возникающие в связи с несовершенством в области налогового законодательства: возможность манипулировать с налоговой базой по налогу на прибыль организаций и несовершенство налогообложения личных подсобных хозяйств. Устранение этой группы причин позволит повысить налоговые доходы бюджетов.

И хотя, в силу ряда объективных причин, «аграрные» налоги не смогут стать основным источником пополнения бюджета, в их низкой фискальной роли, по нашему мнению, и состоит выражение принципа справедливого перераспределения национального богатства.

[1] Тихонова А.В. Налогообложение ЛПХ: к вопросу о направлениях развития налогового администрирования / А.В. Тихонова, В.М. Полякова // Бухучет в сельском хозяйстве. - 2016. - № 5. - С. 20-28.

[2]Сельское хозяйство, охота и охотничье хозяйство, лесоводство в России. 2013: Стат.сб./Росстат -M., 2013. - 462 c.

[3]Вдовина Е.С. Налогообложение крестьянских фермерских хозяйств / Е.С. Вдовина // Наука в центральной России. - 2013. - № 2. - С. 17-22.

[4] Пинская М.Р. Льготы по налогообложению прибыли, имущества, земли: региональный аспект / М.Р. Пинская // Налоговая политика и практика. - 2012. - № 12 (120). - С. 30-34.

[5] Расчет проводился в фактически действовавших ценах, без корректировки на уровень инфляции, так как в качестве анализируемого показателя выбран «неценовой» показатель (доля).

[6] Зинченко А.П. Статистическое изучение экономической деятельности сельскохозяйственных предприятий по данным бухгалтерского учета / А.П. Зинченко, А.В. Уколова // Бухучет в сельском хозяйстве. - 2010. - № 5. - С. 4-9.

[7]Минаков А.В. Анализ применения налоговых льгот по налогу на прибыль в Российской Федерации / А.В.Минаков, С.Е. Столяров // Все для бухгалтера. - 2006. - № 4. - С. 25-31.

[8] Ранее было отмечено, что общий режим налогообложения применяют, главным образом, крупные организации - производители сельскохозяйственной продукции.

[9] Демичев В.В. Методологические подходы к анализу формирования аграрных кластеров / В.В. Демичев // Вопросы статистики. - 2013. - № 1. - С. 30-34.

[10]Плотников В.Н Личное подсобное хозяйство: большие проблемы малых хозяйств / В.Н. Плотников // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. - 2010. - Т. 3. - № 2. - С. 89-95.

1. Вдовина Е.С. Налогообложение крестьянских фермерских хозяйств / Е.С. Вдовина // Наука в центральной России. - 2013. - № 2. - С. 17-22.

2. Демичев В.В. Методологические подходы к анализу формирования аграрных кластеров / В.В. Демичев // Вопросы статистики. - 2013. - № 1. - С. 30-34.

3. Зинченко А.П. Статистическое изучение экономической деятельности сельскохозяйственных предприятий по данным бухгалтерского учета / А.П. Зинченко, А.В. Уколова // Бухучет в сельском хозяйстве. - 2010. - № 5. - С. 4-9.

4. Минаков А.В. Анализ применения налоговых льгот по налогу на прибыль в Российской Федерации / А.В.Минаков, С.Е. Столяров // Все для бухгалтера. - 2006. - № 4. - С. 25-31.

5. Пинская М.Р. Льготы по налогообложению прибыли, имущества, земли: региональный аспект / М.Р. Пинская // Налоговая политика и практика. - 2012. - № 12 (120). - С. 30-34.

6. Плотников В.Н. Личное подсобное хозяйство: большие проблемы малых хозяйств / В.Н. Плотников // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. - 2010. - Т. 3. - № 2. - С. 89-95.

7. Сельское хозяйство, охота и охотничье хозяйство, лесоводство в России. 2013: Стат.сб./Росстат - M., 2013. - 462 c.

8. Тихонова А.В. Налогообложение ЛПХ: к вопросу о направлениях развития налогового администрирования / А.В. Тихонова, В.М. Полякова // Бухучет в сельском хозяйстве. - 2016. - № 5. - С. 20-28.