Москва, г. Москва и Московская область, Россия

В текущих кризисных экономических условиях особую актуальность приобретают механизмы и методы управления финансово-экономической устойчивостью бизнеса промышленных организаций как интегральной характеристики, обеспечивающей достижение конкурентных преимуществ в стратегической перспективе. С другой стороны, неудовлетворительное финансово-экономическое состояние промышленных организаций очевидно свидетельствует о необходимости повышения качества управления их финансово-экономической устойчивостью. Однако с теоретической точки зрения, существующие методы управления финансово-экономической устойчивостью промышленных организаций в основном ориентированы на краткосрочный период, не имеют стратегического характера, в результате чего их применение не позволяет осуществить комплексное управление функционированием и развитием бизнеса промышленной организации. В статье проведено исследование существующих методов и механизмов управления финансово-экономической устойчивостью промышленных организаций с точки зрения обеспечения стратегических перспектив развития бизнеса, а также определены базовые условия восстановления финансово-экономической устойчивости бизнеса с учетом обеспечения качественного роста его фундаментальной стоимости. Предложена авторская классификация методов управления финансово-экономической устойчивостью промышленных организаций, при этом установлено, что институт банкротства можно рассматривать как инструмент восстановления такой устойчивости. Кроме того, предлагается авторский механизм восстановления финансово-экономической устойчивости бизнеса, основанный на модели устойчивых темпов роста, дополненный стратегическим критерием устойчивого развития бизнеса – ростом фундаментальной стоимости бизнеса, что позволяет отразить системный подход к бизнесу. Результаты исследования носят общий характер и могут быть полезны как для менеджмента промышленных организаций, так и для арбитражных управляющих, восстановление устойчивости бизнеса неплатежеспособных должников для которых рассматривается как одна из главных задач. Разработанные предложения позволяют достигать конкурентных преимуществ в стратегической перспективе.

финансово-экономическое состояние, финансово-экономическая устойчивость, методы управления устойчивостью, банкротство организации, финансовое равновесие, матрица финансовых стратегий, фундаментальная стоимость, экономическая добавленная стоимость, стратегия, устойчивые темпы роста.

Текущее финансово-экономическое состояние (далее - ФЭС) промышленных организаций в России свидетельствует о необходимости повышения качества управления их устойчивостью как одной из приоритетных задач в системе антикризисного управления такими организациями. Неудовлетворительное ФЭС, негативная динамика значений показателей которого обусловлена не только текущим финансово-экономическим кризисом, оно сложились задолго до него. О масштабности проблемы говорит высокий уровень зависимости организаций от заемных средств (значение коэффициента автономии составляет меньше 50%), недостаток собственных оборотных средств, низкие значения рентабельности активов, доля убыточных организаций составляет свыше 29% [1].

По нашему мнению, финансово-экономическая устойчивость (далее - ФЭУ) организации - важная категория антикризисного управления, поскольку она является свойством, обеспечивающим сопротивляемость бизнеса организации негативному воздействию финансово-экономических факторов кризиса благодаря наличию удовлетворительного ФЭС, что позволяет сохранить бизнес от разрушения [2; 3; 4].

В большинстве случаев управление процессами восстановления ФЭУ приравнивается к финансовому оздоровлению организации и включает в себя выполнение последовательных этапов [5, с. 194–207; 6, с. 238–249]:

1. Восстановление платежеспособности.

2. Восстановление финансово-экономической устойчивости.

3. Обеспечение финансового равновесия.

Таким образом, в соответствии со сложившейся научной практикой восстановление устойчивости организации не рассматривается в качестве одной из главных целей управления в условиях кризиса, вместо этого во главу угла ставится обеспечение финансового равновесия. Однако восстановление финансового равновесия целесообразно рассматривать как одно из условий восстановления ФЭУ бизнеса, так как равновесие не является свойством, обеспечивающим сохранение бизнеса от разрушения. Указанный подход по своему характеру не является системным: направлен на отдельные характеристики ФЭС (невозможно восстановить устойчивость без влияния на все характеристики ФЭС), не учитывает возможности внешней среды для восстановления ФЭУ.

Использование системного подхода позволяет более широкого взглянуть

на методы управления ФЭУ бизнеса за счет возможностей внешней среды. По нашему мнению, при восстановлении ФЭУ бизнеса обязательным условием является применение институтов внешней среды, в качестве которых рассматриваются институты банкротства и санации (финансового оздоровления, предупреждения банкротства). Среди недостатков указанных институтов можно отметить их ориентацию на восстановление платежеспособности организации, тогда как обеспечение устойчивости является задачей более высокого уровня, обеспечивающей достижение стратегического развития организации. Особенность данных инструментов в том, что они наравне с финансово-экономическим характером имеют еще и правовой, т.е. их использование возможно только при наступлении определенных правовых последствий.

Таким образом, использование методов управления ФЭУ бизнеса имеет два режима: внесудебный (обычные условия текущей деятельности) и судебный (наличие особого правового состояния – процедур банкротства), каждый из которых обладает своим набором методов. Применение инструментов внешней среды расширяет возможности повышения сопротивляемости бизнеса при исчерпании его внутренних возможностей. Это основное отличие подхода автора к проблемам финансового оздоровления организаций от существующих подходов. Рассмотрим каждый метод.

Санация предполагает не только предоставление финансовых средств кризисной организации, но и комплекс мер, не связанных с предоставлением финансовых средств и направленных на финансовое оздоровление хозяйствующего субъекта. С точки зрения экономической сущности санация относится к инструментам превентивного антикризисного управления, поэтому она тесно связана с предупреждением банкротства организаций. С правовой точки зрения в то же время в Российской Федерации процесс предупреждения банкротства организации не проработан на достаточном уровне (глава «Предупреждение банкротства» Закона о банкротстве [7]), позволяющем эффективно использовать этот инструмент в целях финансового оздоровления бизнеса.

Согласно Закону о банкротстве организация как юридическое лицо признается банкротом только при открытии конкурсного производства. Выявление особенностей института банкротства в России позволяет утверждать о том, что институт банкротства обеспечивает условия для предотвращения разрушения бизнеса с сохранением на него прав собственности прежнего собственника без ликвидации организации-должника. В то же время институт банкротства позволяет использовать особые меры по восстановлению ФЭУ, проведение которых невозможно в обычных условиях и которые направлены на сохранение бизнеса даже при ликвидации организации-должника. Основные преимущества процедуры банкротства для возможности восстановления ФЭУ – предоставление дополнительных временных ресурсов, снижение долговой нагрузки.

Процедура конкурсного производства по типу обычно характеризуется как ликвидационная. Вместе с тем действующее законодательство позволяет использовать указанную процедуру в целях восстановления ФЭУ бизнеса благодаря имеющимся мерам реабилитационного характера, которые можно применять в рамках такой процедуры банкротства. Так, Закон о банкротстве предлагает следующие возможности для этого: а) сохранить организацию как юридическое лицо (например, через предоставление финансовой помощи, достаточной для расчета по всем реестровым обязательствам (ст. 125), переход в процедуру внешнего управления или заключение мирового соглашения); б) сохранить предприятие с последующей ликвидацией организации как юридического лица (через продажу предприятия или замещение активов).

В рамках внесудебного режима на настоящий момент можно выделить несколько методов управления ФЭУ организации (рис. 1), которые можно объединить в две группы – общие и специальные методы, среди которых существуют методы, направленные на постоянное поддержание устойчивости, есть методы для вывода предприятия из кризисного состояния, а есть смешанные методы.

Рис. 1. Классификация методов управления финансово-экономической устойчивостью

В группу общих входят методы, основанные на экономико-математическом подходе и предназначенные для моделирования параметров, характеризующих ФЭУ. Специальные методы в основном ориентированы на управление ликвидностью бизнеса и предотвращение риска угрозы банкротства, понимаемого как неспособность организации рассчитаться по своим обязательствам. Основная цель специальных методов – достижение и последующее обеспечение финансового равновесия, сущность которого определяется по-разному, в зависимости от используемого инструментария. Часть специальных методов основана на бухгалтерском подходе, т.е. использует данные системы финансово-бухгалтерского учета, а часть методов – на стоимостном подходе, когда в качестве одного из важных условий обеспечения ФЭУ организации рассматривается прирост ее фундаментальной стоимости.

Матричный метод управления ФЭУ организации сформировался в рамках теории корпоративных финансов и основан на определении финансового равновесия. Наиболее полно сущность данного метода раскрыта в матрице финансовых стратегий, разработанной французскими учеными Франшоном И. и Романе Ж. [8], в которой реализован подход системного управления активами и пассивами организации в целях обеспечения финансового равновесия за счет достаточной ликвидной позиции организации.

Проведенный анализ матричного метода Франшона и Романе позволил сделать следующие выводы. Во-первых, матрица определяет перспективы развития и направление действий организации на краткосрочный период. Она не отражает долгосрочный характер развития, так как учитывается краткосрочный эффект от осуществления инвестиций. Механизм управления ФЭУ сводится к краткосрочной политике, поэтому употребление слова «стратегия» не является оправданным с точки зрения ее сущности. Во-вторых, управление ФЭУ основано на динамическом подходе. В качестве динамического критерия ФЭУ организации выступает превышение темпа изменения экономической рентабельности над темпом изменения оборачиваемости активов, а в качестве статического критерия – избыток ликвидных средств. Таким образом, критериями роста бизнеса является увеличение активов, сопровождаемое ростом выручки.

В отечественной практике данный метод представлен моделью финансового равновесия Бланка И.А., которая имеет следующий вид [6, с. 238–249]:

ЧП0 + АО + DАК + DСФРп = DИСК + ДВ + ПУП + СП + DРФ (1),

где ЧП0– величина чистой прибыли, АО – величина амортизационных отчислений, DАК – величина прироста акционерного капитала при дополнительной эмиссии акций, DСФРп – величина прироста собственных финансовых ресурсов за счёт прочих источников, DИСК – величина прироста объёма инвестиций, финансируемых за счёт собственных источников, ДВ – величина дивидендов, ПУП – объём программы участия работников в прибыли, СП – объём социальных, экологических и других внешних программ организации, финансируемых за счёт прибыли, D РФ – прирост суммы резервного фонда организации.

Таким образом, для расчета финансового равновесия по указанной модели используются только собственные финансовые ресурсы как частный случай матрицы финансовых стратегий - основное отличие между этими матрицами.

В данной матрице, как и в матрице финансовых стратегий, механизм управления ФЭУ по своему характеру является тактическим и ориентируется на краткосрочную перспективу, несмотря на мнение ее автора о стратегическом характере матрицы.

Сущность методов управления ФЭУ на основе роста бизнеса заключается в управлении темпами его роста. Такой подход является верным, поскольку рост играет роль источника его развития и выступает единственной возможностью его сохранения в долгосрочной перспективе. Необходимость обеспечения роста бизнеса для его выживаемости, в частности, обосновывается исследованием McKinsey & Company, проведенным в отношении 1 500 крупных компаний США [9]. По результатам данного исследования установлено, что большинство компаний, показавших высокие темпы развития, сохранили свой бизнес (в последующие десятилетия с рынка ушло не более 3 % компаний).

Однако, несмотря на кажущуюся выгодность постоянного роста бизнеса (растут доля рынка и доходы), с финансово-экономической точки зрения бесконтрольный рост не всегда благотворно влияет на его ФЭУ, в частности, возникает угроза разрушения бизнеса, так как быстрый рост приводит к истощению ресурсов, кризису ликвидности и росту заемных обязательств, что в конечном итоге приводит к разрушению фундаментальной стоимости.

В настоящее время в рамках концепции данных моделей наблюдается переход от бухгалтерского подхода к стоимостному. Исторически первым был бухгалтерский подход к управлению ростом организации, фундаментальные разработки по которому представлены в работах Хиггинса Р. [10, с. 145–164], Ванхорна Д. [11, с. 338–345], Тепловой Т. [12, с. 149–155], Унковской Т.Е.

[13, с. 286–319].

Концепция роста компании на основе бухгалтерского подхода впервые сформулирована BostonConsultingGroup в 60-е годы ХХ в., после чего она была усовершенствована Хиггинсом Р. (модель устойчивых темпов роста – модель УТР). Рост представляется как функция объема реинвестирования бизнеса в будущий рост и качество этих инвестиций, в котором выручка является внешним проявлением темпов роста и отражает его реальные темпы, а прибыль – внутренние темпы роста.

Переход к учету стоимости бизнеса при управлении темпами его роста вызван объективными причинами, связанными с изменением современной парадигмы финансово-экономического анализа деятельности организации. Это объясняется тем, что дополнительный опережающий рост бизнеса всегда связан с привлечением заемного капитала, следовательно, необходим учет неявных издержек по альтернативному использованию капитала, оказывающих влияние на фундаментальную стоимость компании и интересы ее стейкхолдеров. Бухгалтерский подход таких издержек не улавливает. Данный подход развивается в работах Дамодарана А. [14, с. 356–398], Ивашковской И.В. и Пирогова Н.К. [15], Кудиной М.В. [16, с. 224–271].

Механизм устойчивых темпов роста представляет собой наибольший интерес с точки зрения обеспечения ФЭУ в долгосрочной перспективе. Влияние данного механизма на ФЭУ бизнеса проявляется через воздействие на экономическую и финансовую подсистемы предприятия (табл. 1).

Таблица 1

Описание факторов устойчивого темпа роста

|

Фактор устойчивого темпа роста |

Влияние на темп роста, механизм управления |

|

|

Операционная деятельность |

Прибыльность продаж |

Определяет выручку от продажи, которая зависит от сложившейся политики цен и положения компании на рынке, отражает конкурентоспособность выпускаемой продукции и контроль над затратами, которые влияют на прибыль. Основное направление увеличения прибыльности продаж – оптимизация затрат и налогообложения. |

|

Оборачиваемость активов |

Показывает практику управления инвестированным капиталом при существующей операционной политике предприятия. |

|

|

Финансовая деятельность |

Коэффициент реинвестирования прибыли |

Определяется системой использования внутренних источников финансирования и политики дивидендов. Капитализация прибыли в производство позволяет расширять деятельность за счет собственных, более дешевых источников финансирования. |

|

Мультипликатор капитала |

Отражает стратегию финансирования через структуру капитала. С его ростом может расти риск потери устойчивости и платежеспособности в случае неэффективного использования заемного капитала. |

|

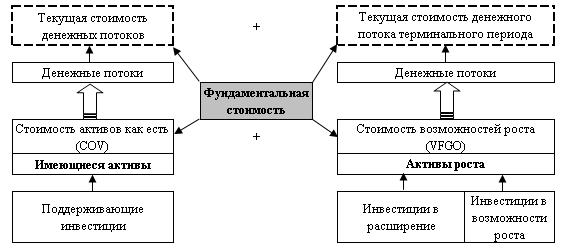

Стоимостной подход дополняет модель УТР анализом стоимости бизнеса [17, с. 245–247]. Согласно некоторым зарубежным исследованиям однозначного влияния высоких темпов роста бизнеса на его стоимость не выявлено [18]. Для исследования вклада роста в стоимость бизнеса его активы разделяют на две группы: активы роста (growthopportunities) и имеющиеся активы (assetsinplace) [19, с. 357], каждая из которых обеспечивает свой вклад в стоимость (рис. 2).

Имеющиеся активы создают стоимость текущими операциями (currentoperationsvalue – COV), активы роста – стоимость возможностей роста (valueoffuturegrowthopportunities – VFGO). В связи с этим перспективы создания стоимости бизнеса зависят от типа инвестиций в него. Инвестиции, направленные на замену имеющихся активов (амортизация) и на сохранение стоимости, создаваемой текущими операциями, являются по своему характеру поддерживающими и базовыми. Возможности роста бизнеса обеспечиваются двумя видами инвестиций:инвестиции в расширение уже имеющихся активов и инвестиции в возможности роста, связанные с созданием новых активов.

Рис. 2. Влияние роста на стоимость бизнеса

Таким образом, стоимость бизнеса с точки зрения стратегии состоит из стоимости активов как есть и стоимости возможностей роста. Стоимость возможностей роста отражает возможности стратегического развития организации и соответствующие им потенциальные потоки финансовых средств. При этом указанная стоимость также характеризует ожидания инвесторов в отношении непрерывности инвестиционного процесса в перспективе. Основываясь на логике такого рассуждения, для обеспечения устойчивости бизнеса в стратегической перспективе необходимо учитывать инвестиции в развитие бизнеса, в том числе в активы роста.Учет стратегического горизонта роста, определяемый стоимостью бизнеса, при планировании развития организации позволяет учесть потенциал активов роста для создания стоимости.

Синтез стоимостного и бухгалтерского подхода к процессам управления ростом бизнеса и его ФЭУ представлен в матрице финансовых стратегий на основе экономической добавленной стоимости (Economicvalueadded, EVA) [19, с. 507]. Указанная матрица не позволяет определить эффективное положение бизнеса, обеспечивающее восстановление его ФЭУ. Полагаем, что применение только показателя добавленной стоимости как критерия стоимости ограничивает аналитические возможности данной модели, поскольку положительный спрэд эффективности может быть достигнут также в условиях падения темпов роста инвестированного капитала из-за уменьшения инвестиций в возможности роста. В этой связи в механизме управления обеспечения ФЭУ бизнеса целесообразно дополнительно учитывать рост фундаментальной стоимости бизнеса как критерий качества роста и применять стратегии, направленные одновременно как на балансирование роста, так и на управление факторами стоимости бизнеса.

Метод управления ФЭУ на основе поддержания динамического равновесия операционного цикла разработан Унковской Т.Е. [13]. По мнению Унковской Т.Е., факторы динамического равновесия связаны с системой производственных ресурсов предприятия. При этом сущность такого равновесия заключается в обеспечении балансирования динамики денежных запасов, а управление им направлено на оптимизацию операционного цикла. Операционный цикл определяет интенсивность и характер развития предприятия. Данная модель подтверждает значимость управления оборотным капиталом для восстановления ФЭУ бизнеса. По нашему мнению, в качестве недостатка указанной модели можно отметить ее концентрацию только на вопросах управления оборотным капиталом, что не полностью охватывает факторы создания стоимости (в частности, исключены механизмы управления долгосрочными источниками капитала), поэтому не способствует в полной мере эффективному управлению ФЭУ.

Динамический метод управления ФЭУ бизнеса [20] основан на формировании эталонной динамики значений показателей, характеризующих ФЭС, путем сопоставления их темпов роста. В основу такого метода положено «золотое правило экономики» - темпы роста прибыли опережают темпы роста выручки, которые в свою очередь опережают темпы роста активов.

Сравнительная характеристика рассмотренных методов представлена в табл. 2. Большая часть методов ориентирована на долгосрочный аспект. В основу механизма восстановления ФЭУ бизнеса положена концепция финансового равновесия, сущность которого варьируется в зависимости от метода. В общем случае финансовое равновесие определяется как равновесие денежных потоков (наличие ликвидности бизнеса). Все методы можно распределить на основе трёх значимых для восстановления устойчивости бизнеса параметров: стратегический характер, использование стоимостного подхода и временной горизонт (рис. 3). В соответствии с данным ранжированием наиболее важным с точки зрения эффективного управления процессами восстановления ФЭУ бизнеса является синтетический метод, основанный на одновременном использовании бухгалтерского и стоимостного подходов к анализу деятельности организации.

Рис. 3. Ранжирование методов управления ФЭУ по уровню стратегического характера (нумерация методов в соответствии с табл. 2)

Таблица 2

Сравнительная характеристика методов восстановления ФЭУ бизнеса[1]

|

Метод |

Временной аспект (учет динамики) |

Стратегичес-кий характер |

Стоимост-ной подход |

Критерий ФЭУ |

Критерий финансового равновесия |

Меры по преодолению |

|

1. Динамический |

Краткосроч- ный и долгосрочный (+) |

+/- |

- |

Соответствие фактических рангов нормативным |

- |

- |

|

2. Матрица финансовых стратегий (Франшон и Романе) |

Краткосрочный (+) |

- |

- |

Избыток ликвидности |

РФХД ≈ 0 |

+ |

|

3. Метод динамического равновесия операционного цикла |

Краткосрочный (+) |

- |

- |

Оптимизация операцион-ного цикла |

Сбалансиро-ванная динамика денежных запасов |

+ |

|

4. Модель УТР |

Краткосроч- ный и долгосрочный (+) |

+ |

+ |

Избыток ликвидности (РТР ≤ УТР) |

РТР = УТР |

+ |

|

5. Матрица финансовых стратегий на основе EVA |

Краткосроч- ный и долгосрочный (+) |

+ |

+ |

EVA > 0 на фоне избытка ликвидности |

- |

+ |

Подведем итоги. Проведенный анализ показал, что основу любого метода управления ФЭУ бизнеса составляют антикризисные меры, которые в настоящее время достаточно изучены. Однако указанные меры в основном ориентированы только на восстановление платежеспособности организации, в результате чего предлагаемые антикризисные меры не позволяют обеспечить комплексное управление функционированием и развитием бизнеса.

Таким образом,анализ существующих подходов и методов управления ФЭУ организации позволил определить в качестве базовых условий восстановления ФЭУ бизнеса необходимость поддержания финансового равновесия (суть которого сводится к балансированию ликвидности бизнеса), управления темпами роста бизнеса и учета фактора его фундаментальной стоимости как критерия качества такого роста.

Все методы управления ФЭУ бизнеса разделены автором на две режима: внесудебный и судебный. В последнем режиме организация попадает в особое правовое состояние, позволяющее восстановить устойчивость ее бизнеса – институт банкротства.

Исследование показало, что механизм восстановления ФЭУ бизнеса целесообразно разрабатывать на основе модели устойчивых темпов роста, так как она отражает системный подход к бизнесу и затрагивает все характеристики его ФЭС. Для обеспечения устойчивости бизнеса в стратегической перспективе указанную модель представляется целесообразным дополнить стратегическим критерием – приростом фундаментальной стоимости бизнеса. Кроме этого, следует учитывать необходимые инвестиции в активы роста для обеспечения развития бизнеса в долгосрочной перспективе и достижения конкурентных преимуществ.

[1] Где РФХД – результат финансово-хозяйственной деятельности.

1. Госкомстат России. Официальный сайт. URL: http://www. gks.ru. (дата обращения: 19.07.2015).

2. Кочетков Е.П. Финансово-экономическая устойчивость: теоретические аспекты оценки и управления // Эффективное антикризисное управление - 2011 - № 2 (65).

3. Кован С.Е. Ресурсная теория кризисов и антикризисного управления социально-экономическими системами: монография. М.: Финансовый университет, - 2012.

4. Антикризисное управление как основа формирования механизма устойчивого развития бизнеса / под ред. А.Н. Ряховской, С.Е. Кована. - М.: ИНФРА-М, - 2016. - 169 с.

5. Антикризисное управление: учеб. для студентов вузов / Е.П. Жарковская, Б.Е. Бродский, И.Б. Бродский. - 5-е изд., перераб. - М.: Издательство «Омега - Л», - 2008.

6. Бланк И.А. Антикризисное финансовое управление предприятием. - К.: Эльга, Ника-Центр, 2006.

7. Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

8. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. - 6-е изд. - М.: Изд-во «Перспектива», 2007.

9. Матвеева А. Иди и расти // Эксперт - № 7 (646) - 2009.

10. Хиггинс Р. Финансовый анализ: инструменты для принятия бизнес-решений: Пер. с англ. - М.: ООО «И.Д. Вильямс», 2007.

11. Ванхорн Д., Вахович мл. Д. Основы финансового менеджмента, 12-е издание: Пер. с англ. - М.: ООО «И.Д. Вильямс», 2007.

12. Теплова Т.В. Эффективный финансовый директор: учебно-практическое пособие - М.: Издательство Юрайт, 2008.

13. Унковская Т.Е. Финансовое равновесие предприятия. - К.: Генеза, 1997.

14. Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов; Пер. с англ. - 4-е изд. - М.: Альпина Бизнес Букс, 2007.

15. Ивашковская И.В., Пирогов Н.К. Финансовый анализ роста российских компаний // Аудит и финансовый анализ. - 2008. - № 6.

16. Кудина М.В. Теория стоимости компании. - М.: ИД «ФОРУМ»: ИФРА-М, 2010.

17. Ивашковская И.В. Моделирование стоимости компании. Стратегическая ответственность советов директоров. - М.: ИНФРА-М, 2009.

18. Varaiya N., Kerin R.A., Weeks D. The Relationship between Growth, Profitability and Firm Value // Strategic Management Journal, Vol. 8, - № 5, - p. 487 - 497.

19. Hawawini G., Claude V. Finance for Executives. Managing the value creation. South Western College Publishing, - 2006. - P. 507.

20. Сыроежин И.М. Совершенствование системы показателей эффективности и качества. - М.: Экономика, - 1980.