В статье представлен обзор современного состояния российского рынка программного обеспечения, экспортного потенциала отечественных производителей. Исследованы наиболее перспективные продукты в данном сегменте и возможные направления их экспорта. Изучены государственная политика и действующие меры по стимулированию экспорта ИТ-продукции. На основе полученных выводов предложен ряд мер в области торговой политики, маркетинга, банковского кредитования и налогообложения для увеличения объемов российского экспорта программных продуктов.

стимулирование экспорта, программное обеспечение, модернизация экономики, ИТ-рынок, софтверный рынок, ИТ-индустрия, экономика России, государственная поддержка экспорта, международная торговля, российская софтверная индустрия

В последнее время все более остро встает вопрос модернизации российской экономики. В XXI веке мировое сообщество перешло к новой системе социально-экономического развития - к информационному обществу. Вследствие этого усиливается важность доли несырьевого экспорта при осуществлении высокотехнологичной концепции развития экономики России. Таким образом, задача реализации экспортного потенциала российского программного обеспечения как отдельной отрасли информационных технологий является ключевой, ведь достижения в сфере высоких технологий становятся основой для будущего развития всех отраслей промышленности и бизнеса.

На российском рынке программного обеспечения в 2014 г. общий объем продаж отечественных компаний разработчиков программного обеспечения составлял примерно 6 млрд. долл., т.е. почти так же, как и год назад (таблица 1). С учетом инфляции продажи на внутреннем рынке, исчисленные в рублях, увеличились на 11,2 %. В то время как на мировом рынке в 2014 г. продажи российских компаний увеличились на 11 % и достигли уровня 6 млрд. долл. Таким образом, в совокупности национальные софтверные компании продали своей продукции на 12 млрд. долл. Данный показатель увеличился на 5 % по сравнению с 2013 г. [11] Необходимо обратить внимание на то, что на внешних рынках российские компании получают примерно такой же доход, как и на внутреннем (по 6 млрд. долл.).

Таблица 1

Основные экономические показатели, характеризующие софтверную отрасль России [11, 3]

|

Показатель |

в рублях (темп прироста, %) |

в рублях с учетом инфляции (в ценах 2013 г.) (темп прироста, %) |

в долларах (темп прироста, %) |

|

Совокупный оборот российских софтверных компаний (включая ИТ-услуги и продажи лицензий вендоров) в 2014 г. |

456 млрд. руб. (+25,5 %) |

410 млрд. руб. (+12,8 %) |

более 12 млрд. долларов (+5%) |

|

Объем продаж ПО и услуг по его разработке на зарубежном рынке в 2014 г. |

228 млрд. руб. (+32,6 %) |

205 млрд. руб. (+19,3 %) |

6 млрд. долларов (+11 %) |

|

Объем продаж российских софтверных компаний (продуктов и услуг) на внутреннем рынке в 2014 г. |

228 млрд. руб. (+19, 5%) |

205 млрд. руб. (+7,5 %) |

6 млрд. долларов(0 %) |

В настоящее время российский рынок по производству программного обеспечения значительно сократил свои объемы в долларовом выражении, но этого не произошло в рублевом выражении. Самые большие убытки понесли зарубежные производители.

В общем можно констатировать тот факт, что отрицательное воздействие экономического кризиса, санкций против нашей страны и сильного падения цен на нефть полностью компенсировалось позитивным эффектом девальвации рубля, способствующей увеличению конкурентоспособности российских разработчиков программного обеспечения на мировом рынке.

Товарная структура производства программного обеспечения является сбалансированной (рисунок 1). Большая часть продукции приходится на системное программное обеспечение, технологии управления сетями, технологии CRM/ERM (18 %). На третьем месте стоят технологии по управлению информацией и анализу данных.

Рисунок 1 - Детальная сегментация российской отрасли по разработке программного обеспечения, 2014 г. [6]

В отношении вертикальных рынков можно отметить то, что большая часть разработчиков программного обеспечения в 2015 г. в качестве своей приоритетной отраслевой направленности выбирали промышленное производство (37 %), банковский сектор (34 %), транспорт и логистику (31 %) и нефтегазовый сектор (29 %) [11].

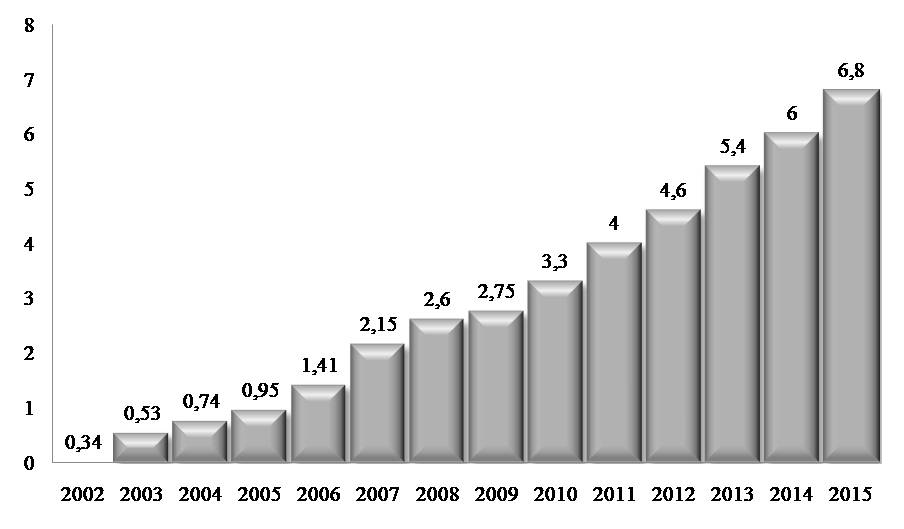

Объемы экспорта программного обеспечения уверенно и стабильно растут с 2002 г. (рисунок 2). В начале периода (2002-2007 гг.) темпы роста были достаточно высокими (40-55 %), что происходило в условиях низкой исходной базы. В следующие годы данные темпы начали сокращаться и в 2014-2015 гг. достигли размера 11-13 %. Первой причиной такого спада является физическое ограничение объемов отдельных сегментов рынка программного обеспечения для крупных российских компаний из-за снижения спроса. Вторая причина заключается в том, что уменьшение объемов российского рынка программного обеспечения и кризис в отношениях нашей страны со странами Запада отрицательно сказались на малых и средних компаниях, чья деятельность смогла обеспечить в предыдущие годы значительное увеличение экспорта и общего оборота отрасли. Тем не менее, в 2015 г. объем российского экспорта программного обеспечения составил 6,8 млрд. долл.

Рисунок 2 - Объем экспорта программного обеспечения в 2002-2015 гг., млрд. долларов [11]

Экспортная ориентация софтверной индустрии России высокая. В России работает более 3,2 тысяч компаний-разработчиков программного обеспечения, около 2 тысяч из них получают экспортные доходы (таблица 2).

Таблица 2

Количество российских софтверных компаний и их совокупная численность и их профильных сотрудников [11]

|

Количество устойчивых российских софтверных компаний |

не менее 3200 |

|

Количество компаний, имеющих экспортные доходы |

не менее 2000

|

|

Общее количество разработчиков ПО в России |

не менее 430 тыс. чел. |

|

Совокупная численность персонала компаний экспортеров (экспорт >1% оборота) |

не менее 140 тыс. чел. |

|

Численность персонала центров разработки российских компаний за рубежами России |

около 30 тыс. чел. |

Продукция софтверной индустрии занимает пока скромные позиции в общем российском экспорте (2 %). Так, в качестве сравнения можно рассмотреть долю продовольственных товаров (3,8 %), машин и оборудования (5,3 %). Данные цифры являются ориентирами для российской отрасли программного обеспечения и могут быть достигнуты в ближайшем будущем.

В отношении географии рынков сбыта наших российских софтверных компаний следует отметить, что в 2015 г. на каждого производителя программного обеспечения приходилось около 3,5 рынков за рубежом, где наши компании представлены. Что касается ключевых рынков, их количество составляло 1,39 в среднем на одну компанию. Данные показатели не менялись уже 3 года после их значительного снижения в 2012 г., когда компании начали ориентироваться больше на конкретные географические рынки.

На современном этапе российские экспортеры программного обеспечения ориентируются, прежде всего, на рынки США и Европы (таблица 3). Однако в последние годы темпы роста этих рынков упали на 1-2 %, а экспорт отечественных компаний в эти регионы снизился существенно больше. Кроме того, условия для работы на данных рынках ухудшились в связи с политически напряженной обстановкой между Россией и этими странами.

По этой причине российские софтверные компании в качестве возможных направлений для своего экспорта стали чаще рассматривать рынки стран Латинской Америки, Ближнего Востока и Юго-Восточной Азии. Данное направление является одним из наиболее выгодных для развития российских производителей программного обеспечения, ведь по объемам они не уступают региону европейских стран и растут высокими темпами.

Таблица 3

Присутствие российских компаний на мировых рынках, % опрошенных компаний [11]

|

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

Россия |

55% |

87% |

89% |

99% |

93% |

89% |

93% |

94% |

|

США и Канада |

55% |

52% |

38% |

40% |

45% |

31% |

41% |

48% |

|

Украина |

17% |

35% |

41% |

57% |

35% |

34% |

39% |

30% |

|

Другие страны Западной Европы |

35% |

30% |

33% |

35% |

40% |

25% |

34% |

37% |

|

Другие страны бывшего СССР |

39% |

26% |

34% |

51% |

50% |

36% |

31% |

45% |

|

Беларусь |

32% |

23% |

31% |

45% |

29% |

31% |

33% |

27% |

|

Германия |

25% |

24% |

28% |

33% |

34% |

26% |

22% |

24% |

|

Скандинавия (с Финляндией) |

28% |

18% |

18% |

20% |

27% |

19% |

17% |

17% |

|

Юго-Восточная Азия |

19% |

14% |

19% |

19% |

23% |

15% |

8% |

12% |

|

Австралия, Африка, Южная Америка |

25% |

7% |

12% |

19% |

15% |

15% |

14% |

12% |

|

Ближний Восток |

- |

- |

- |

- |

- |

10% |

8% |

6% |

Основными направлениями развития российских производителей программного обеспечения в 2014-2015 гг. стало продвижение компании на российском рынке, далее по значимости следует наращивание объемов экспорта, освоение и рост продаж через Интернет (таблица 4). Преобладание направления по увеличению продаж на внутреннем рынке над расширением экспорта можно объяснить присутствием на рынке большего количества малых компаний. По размеру компаний на экспорт ориентируется 64 % крупных разработчиков программного обеспечения и 46 % малых компаний.

Таблица 4

Приоритетные направления развития компаний [11]

|

Более активная работа на внутреннем рынке |

45% |

|

Увеличение доли продаж через Интернет |

17% |

|

Работа на экспорт/расширение маркетинговой сети за рубежом |

30% |

|

Сертификация процессов разработки ПО |

1% |

|

Создание центров разработки в регионах |

2% |

|

Другое |

5% |

Что касается наиболее перспективных российских продуктов в сегменте программного обеспечения, основными наиболее быстро растущими областями сегмента разработки программного обеспечения являются технологии «облачных» вычислений, программы по автоматизации бизнес-процессов, технологии анализа больших массивов данных, приложения для мобильных устройств и антивирусная защита.

Успехи отрасли ИТ сегодняшних дней были достигнуты без какой-либо серьезной поддержки отечественных ИТ-производителей со стороны государства. Однако на данный момент правительством принят важный документ в области развития информационных технологий: дорожная карта «Развитие отрасли информационных технологий» [9], а также документ по развитию и поддержке экспорта страны: дорожная карта «Поддержка доступа на рынки зарубежных стран и поддержка экспорта» [8]. Согласно этим двум документам государство до 2020 г. должно системно улучшить условия для развития ИТ-индустрии, учитывая мировые тенденции, выявить конкурентные преимущества российского софта в системе международного разделения труда, облегчить административные барьеры и усовершенствовать законодательство страны для его эффективного правоприменения в области ИТ, обеспечить компаниям отрасли доступность финансирования.

Однако существуют также ряд мер по стимулированию экспорта программного обеспечения, которые могли бы способствовать значительному улучшению позиций российских экспортеров, но недостаточно или вовсе не применяются в настоящее время.

Следует начать с общих условий ведения бизнеса в России для компаний-разработчиков программного обеспечения. Так, исходя из специфики виртуальной продукции отрасли ИТ, компании, занятые в ней, по большей части могут работать на любой территории, т.к. у них нет особых средств производства, требующих привязки к конкретному месту. Одним из факторов перевода своих компаний в юрисдикции других стран является налоговый режим. Общая оценка российских разработчиков и экспортеров программного обеспечения функционирования данной системы находится на уровне трех баллов из пяти (ниже показателя «удовлетворительно»). Компании-разработчики программного обеспечения больше всего негативно относятся, прежде всего, не к высокому уровню налогов, а к системе налогового администрирования.

На основе результатов исследования опыта западных стран предлагается уменьшить налоговую нагрузку на производителей программного обеспечения, отменив НДС 18 %, что позволит компаниям реинвестировать эти средства в оборот, направить на стимулирование сотрудников, на приобретение более современного оборудования и т.д.

Помимо этого, изучив опыт Индии [1] в стимулировании экспорта программного обеспечения, предлагается ввести для частных лиц, разработчиков программного обеспечения, нулевой подоходный налог на экспорт программного обеспечения, т.к. существует множество российских стартапов и ИП, которые создают программное обеспечение в наиболее современных и инновационных направлениях. Также можно ввести налоговые льготы ИТ-компаниям, инвестирующим в образование, что позволило бы увеличить кадровый потенциал страны.

Исследуя состояние современной инфраструктуры, можно сделать вывод о необходимости привлечения частных инвесторов к финансированию новых технопарков с помощью налоговых льгот и государственных гарантий по рискованным инвестициям.

Помимо технопарков в России строятся новые особые экономические зоны (ОЭЗ) технико-внедренческого типа, которые специально направлены на развитие высокотехнологичных отраслей. Однако они нацелены в основном на производителей, занятых в сферах приборостроения, машиностроения, фармацевтики. Не так давно стали появляться ОЭЗ нового типа, ориентированные, прежде всего, на разработку ИТ (например, «Иннополис» в Татарстане). Поэтому предлагается финансировать и законодательно стимулировать открытие большего количества ОЭЗ именно такого типа в местах большей концентрации молодых стартапов и компаний в области разработки инновационного программного обеспечения (Санкт-Петербург, Москва, Урал, Сибирь).

На данный момент в российском законодательстве нет достаточных норм, регулирующих защиту прав интеллектуальной собственности не только внутри страны, но и на мировом рынке. В связи с настоящей политической обстановкой в мире данная проблема встает особенно остро. Следовательно, необходимо проведение упрощения и совершенствования механизма приобретения правовой защиты объектов интеллектуальной собственности, что в условиях глобальной конкуренции увеличит уверенность наших компаний при выходе на новые зарубежные рынки.

В области государственной поддержки международной маркетинговой деятельности можно отметить, что ее в России практически нет в сфере разработки программного обеспечения. Она существует лишь для ряда компаний, связанных с какими-либо госпрограммами (например, резиденты «Сколково»). Однако далеко не у всех компаний есть необходимый маркетинговый бюджет для работы в странах дальнего зарубежья, поэтому считается рациональным оказывать господдержку компаниям-разработчикам программного обеспечения в зарубежном маркетинге (особенно на развивающихся рынках).

Помимо этого, неэффективным является финансирование выставочно-ярмарочной деятельности на международных выставках Минпромторгом РФ, т.к. список выставок, в которых компании будут принимать участие, выбирают чиновники, а их выбор не всегда коррелируется с потребностями отраслей российской экономики. Так, в 2015 г. не было организовано и профинансировано коллективное участие софтверных компаний ни в одной крупной международной выставке ИТ-отрасли. Поэтому предлагается дать возможность отраслевым ассоциациям участвовать в организации российских стендов и подготавливать списки мероприятий, в которых они хотят и считают полезным участвовать.

Кроме того, необходимо создавать бренд России как страны информационных технологий и расширять производственную кооперацию между российскими софтверными компаниями и зарубежными лидерами через активное участие в различных форумах, конференциях. Следует использовать инструменты экономической дипломатии для стимулирования роста экспорта российского программного обеспечения, организуя визиты российских специализированных торговых делегаций за границу для продвижения локального сотрудничества, активизируя согласно географическим приоритетам сотрудничество торговых представительств РФ с отечественными софтверными компаниями.

Важной сферой деятельности также является разработка механизма банковского кредитования софтверных компаний под залог объектов интеллектуальной собственности. Это будет способствовать популяризации идеи потенциальной прибыльности и ценности данных объектов, приобретению ими правовой защиты, и кроме этого предоставлению компаниям помощи в финансировании на базе их нематериального актива. Для реализации данной меры потребуется согласованная политика банковской системы на повсеместное использование данного способа кредитования, тщательно продуманная система оценки нематериальных активов для залога, учитывающая специфику объектов, экономические расчеты банков в целях создания наиболее оптимальных схем кредитования.

Таким образом, можно заключить, что в современных реалиях российская отрасль разработки программного обеспечения имеет большие перспективы по увеличению объемов своего экспорта и выходу в мировые лидеры по данному направлению. Однако реализовать намеченную цель невозможно без должной государственной поддержки.

1. Ахмадулина Т.В. Особенности инвестиционного режима Республики Индия [Текст] /Т.В. Ахмадулина, В.М. Распопов// Аудит и финансовый анализ.- 2016. - № 6. - С. 35-39.

2. Малых Н.И. Статистика. Социально-экономическая статистика[Текст]: учебник и практикум для академического бакалавриата/ Н.И. Малых. - М.: Юрайт, 2016.-Т. 2. - 473 с.

3. Исследование перспективных экспортных рынков информационных технологий (ИТ-услуг), программного обеспечения и интеграционных решений для российских производителей [Электронный ресурс] / НП РУССОФТ. - СПб, 2015. URL: http://www.apkit.ru/files/Strategy_APKIT_2012_vr.pdf

4. Маркетинговый анализ экспортных рынков российского программного обеспечения [Электронный ресурс] / НП РУССОФТ. - СПб, 2014.URL: http://www.russoft.ru/report/2203

5. О мерах по развитию отрасли ИТ в Российской Федерации [Электронный ресурс] //URL: http://www.apkit.ru/files/Strategy_APKIT_2012_vr.pdf

6. Обзор и оценка перспектив развития мирового и российского рынков информационных технологий [Электронный ресурс] // URL: http://www.rusventure.ru/ru/programm/analytics/docs/obzor_it.pdf

7. План мероприятий («дорожная карта») «Поддержка доступа на рынки зарубежных стран и поддержка экспорта» [Электронный ресурс]: утв. распоряжением Правительства Рос. Федерации от 29.06.2012№ 1128-р: в ред. распоряжения Правительства Рос. Федерации от 03.04.2015 №593-р. С. 3-6.URL: http://www.ved.gov.ru/reg/plans/pdexp/

8. План мероприятий («дорожная карта») «Развитие отрасли информационных технологий» [Электронный ресурс]: утв. распоряжением Правительства Рос. Федерации от 30.12.2013 № 2602-р, 2013. С. 3-9. URL: http://img.rg.ru/pril/83/76/45/1268_plan.pdf

9. Стратегия развития отрасли информационных технологий в Российской Федерации на 2014 - 2020 годы и на перспективу до 2025 года [Электронный ресурс]: утв. распоряжением Правительства Рос. Федерацииот01.11.2013№ 2036-р. URL: http://minsvyaz.ru/common/upload/Strategiya_razvitiya_otrasli_IT_2014-2020_2025.pdf

10. Двенадцатое ежегодное исследование российской индустрии экспортной разработки программного обеспечения [Электронный ресурс] // RUSSOFT.RU: ежедн. интернет-изд. - 2015. - 12 нояб. - URL: http://www.russoft.ru/report/2777 (дата обращения: 19.03.2016).