from 01.01.2010 to 01.01.2020

Moscow, Russian Federation

he article reveals the conceptual basis of strategic analysis and its author's vision in the framework of solving one of the priority tasks of managing the regional economy and business activity during the period of qualitative transformation of the economy. A new algorithm for strategic analysis as a navigator for the sustainable development of an economic entity is substantiated, ensuring the development of a more effective strategy through the inclusion of improved tools for sectoral and industry analysis as a method for diagnosing risk factors and success factors; modified matrix methods for assessing the compatibility of strengths and weaknesses with opportunities and threats, as well as a target matrix of competitive advantage.

modern strategic analysis, sustainable development strategy, sectoral analysis, risks, target matrix, competitive advantage, efficiency

Введение

Сегодня мировая экономика характеризуется стремлением к устойчивому развитию, несмотря на факторы нестабильности и неопределенности условий ведения экономической деятельности. Современные компании работают в бизнес-среде, которая быстро меняется, трудно предсказуема, и ее составляющие тесно взаимосвязаны и оказывают влияние друг на друга. Исследования российских и зарубежных ученых [1], доказывают, что устойчивость бизнеса и соответственно продолжительность его функционирования во всех секторах экономики, по сравнению с ХХ веком, значительно сократилась, компании подвержены ликвидации быстрее чем когда-либо по самым разным причинам, и не только в результате банкротства, слияния или поглощения, они оказываются в зависимости от цифровизации [2] и других факторов конкурентных преимуществ и устойчивого функционирования.

Хотя консолидированный бизнес считается более устойчивым и долговечным, в то же время и он сейчас в среднем сегодня живет меньше, чем в ХХ веке и это не зависит ни от численности работников, ни от возраста бизнеса, ни от отрасли. По мнению ученых и экспертов, это происходит потому, что компаниям не удается приспособиться к постоянному усложнению бизнес-среды, ориентируясь только на краткосрочные задачи [3].

Таким образом, характерной спецификой ХХI века можно назвать высокую скорость процессов создания и ликвидации бизнесов, динамичность бизнес-среды и волатильность экономической стоимости компаний, повышение воздействия на них внешней среды и окружающей экосистемы, и прежде всего, угроз со стороны новых технологий и конкурентов. В этой связи компании превращаются в «сложные адаптивные системы, развивающиеся непредсказуемым образом», а оценка и прогнозирование будущего компаний становится все более сложной задачей с высокой степенью неопределенности [3].

В свою очередь, высокие макроэкономические и микроэкономические риски обостряют социально-экономические конфликты, вызванные ликвидацией организаций. Устойчиво функционирующий бизнес составляет основу стабильности региональной и национальной экономики, так как обеспечивает доходы и рост ВВП, привлечение различных видов финансов и капитала. Деятельность такого бизнеса занимает свою нишу в производстве, занятости населения, формировании регионального и консолидированного бюджета страны. Поэтому механизмы повышения экономической устойчивости бизнеса должны постоянно совершенствоваться, что требует развития инструментов современного стратегического анализа, адекватных условиям происходящих трансформаций, включения динамических индикаторов эффективности, рискованности и роста бизнеса, а также соответствия бизнес-модели компаний концепции и стандартам устойчивого развития.

Внедрение ESG-принципов во все сферы деятельности региональной экономики требует приоритетного перехода экономических субъектов независимо от их институциональных характеристик на управление, ориентированное на стратегию устойчивого развития. В связи с этим одной из основных задач управления региональной экономикой и предпринимательской деятельностью экономических субъектов является разработка и применение аналитических инструментов стратегического управления, которые бы позволяли оперативно приспособиться к быстро меняющимся внешним условиям без экономических и финансовых потерь. Эффективность стратегического управления и формирование долгосрочной стратегии развития, которая бы служила верным ориентиром при принятии управленческих решений, зависит от качества стратегического анализа.

Стратегия определяет главную цель экономического субъекта, а также методы и пути её достижения. Основной задачей стратегии выступает достижение устойчивости, обеспечение эффективности и результативности функционирования бизнеса в долгосрочной перспективе. Таким образом, качественный инструментарий стратегического анализа определяет перспективы развития бизнеса, формирует стратегию как основной вектор будущих управленческих решений менеджмента.

Динамизм и турбулентность окружающей среды, расширение направлений деятельности бизнесов, необходимость предвидения и оценки будущих возможностей и угроз, и в связи с этим потребность своевременной корректировки стратегий, все это обуславливает значимость проведения стратегического анализа компании и совершенствования его инструментария.

Концептуальные основы современного стратегического анализа и предпосылки его модификации в период трансформации экономики

Внезапные изменения, такие как пандемия Covid-19, санкции, падение доходов населения, высокая волатильность курса рубля и другие внешние факторы, вызывают значительные потрясения для компаний и требуют перенастройки их бизнес-процессов. Компании, которые проводят стратегический анализ, могут прогнозировать возможные сценарии развития событий, выявлять сильные и слабые стороны своего бизнеса и разрабатывать соответствующие стратегии для адаптации к новым условиям. Такие компании понимают, что стратегический анализ является неотъемлемой частью их успешного выживания и развития. Такой подход помогает компаниям успешно преодолевать вызовы и даже находить новые возможности во время кризисов. Компании, которые пренебрегают стратегическим анализом, оказываются уязвимыми перед конкурентами и неспособными эффективно реагировать на вызовы современного бизнес-мира. Поэтому любая компания должна проводить стратегический анализ своей деятельности.

Стратегический анализ отличается от других видов исследования своей комплексностью. В большинстве случаев анализ является первым этапом исследования, а синтез – вторым этапом, который заключается в объединении результатов анализа и получении новых знаний. В литературе иногда используется термин «синтез стратегии», который описывает разработку стратегии на основе результатов стратегического анализа. Для того чтобы разработать оптимальную стратегию управления бизнесом, необходимо проведение стратегического анализа, который позволит выявить основные цели и задачи хозяйственной деятельности компании и определить последовательность их реализации.

Для понимания концептуальных основ современного стратегического анализа и предпосылок для его модификации в период трансформации экономики рассмотрим ретроспективы его развития представителями различных научных школ.

Первые публикации о стратегическом анализе появились за рубежом во второй половине ХХ века и связаны с такими учеными, как Д. Абель, Ч.В. Хофер, Д. Шендель, Д. Клиланд, В. Кинг и ряда других. Наиболее авторитетной работой начала ХХI века в области стратегического анализа, безусловно, считается «Современный стратегический анализ» Р. Гранта. Однако, этот труд во многом основывался на методах, разработанных М. Портером в 1980-х годах, и применительно к изменившимся приоритетам в мировой экономике и политике недостаточно рассматривает такие значимые для формирования стратегии направления анализа, как оценка бизнес-модели, результаты развития, оценка рисков, исследование целевых групп клиентов.

В период современной трансформации экономики стратегическому анализу уделяется приоритетное внимание, о чем свидетельствуют многочисленные научные работы в России и за рубежом, в том числе таких ученых, как П. В. Магданов, И. А. Мальсагов, Н. С. Пласкова, В.Г. Прудский, А.Н. Хорин, К. Фляйшер, Б. Бенсуссан, Ф. Р. Дэвид, Л. Воррол, Д. Пол, Д. Йейтс, Дж. Кедл и других. Ученые рассматривают стратегический анализ как системное исследование деятельности компании, которое проводится для определения ее рыночной позиции и перспективных путей развития, основанное на стратегическом учете, институциональных факторах [4]. Исследования охватывают различные аспекты стратегического анализа, такие как цели, информационную базу и процедуры, поиск и отбор стратегических альтернатив, что позволяет более четко определить задачи стратегического анализа, при этом недостаточно внимания уделяется рискам реализации стратегических альтернатив. Так, Прудский В.Г. и Магданов П. В. подчеркивают значимость анализа в процессе стратегического планирования, концентрируясь на выявлении тенденций и динамики внешнего окружения, анализе сильных и слабых сторон организации, оценке ее проблем и возможностей. Келейникова С.В. и Пруцкова Е.В. в своих работах делают акцент на выявлении факторов бизнес-модели, учитывая ее жизненный цикл, предлагая адекватные стратегии, которые должны стать движущей силой бизнес-модели компании. Мирошникова Е. А. [5] выделяет пять управленческих процессов, которые влияют на результаты стратегического анализа. Кроме того, ряд ученых позиционируют стратегический анализ как процедуру поиска и выбора стратегических альтернатив, в том числе по развитию национальной стратегии и региональных программ цифровой экономики России [6].

В трудах Н.С. Пласковой стратегический анализ рассматривается в аспекте финансово-экономических и других бизнес-целей как их формализованное и системное представление, направленное на максимизацию рыночной стоимости организации, для достижения этой цели она предлагает использовать комплексное исследование влияния внутренних и внешних факторов на результаты деятельности компании [7].

Однако, важно отметить, что стратегический анализ может быть более широким, включать социальные, экологические и другие аспекты, а также определять выбор современных технологий управления рисками реализации стратегии устойчивого развития [8]. Таким образом, обобщая различные концепции современного стратегического анализа, можно выделить три его основных компонента: анализ внешней среды, анализ внутренней среды, анализ возможностей и угроз. При этом если зарубежные ученые подходят к оценке этих компонент через анализ положения компании и выявление факторов, влияющих на его изменение, то российские ученые акцентируют внимание на факторах, влияющих на эффективность бизнеса, а также прогнозировании его будущего состояния на основе имеющихся сильных и слабых сторон, возможностей и угроз, включая ключевые риски. Кроме того, ученые уделяют внимание специфике стратегического анализа, его применению в различных отраслях [9], учету меняющихся институциональных факторов, целей, приоритетов развития и соответственно инструментов их информационно-аналитической поддержки [10].

Эффективность стратегического анализа зависит от нескольких факторов, таких как цели анализа, информационная база, инструментарий и качество интерпретации результатов. Цели стратегического анализа могут быть различными в зависимости от потребностей управленческого персонала, принимающего решения. Система стратегических показателей, включая финансовые и нефинансовые показатели, является основой для проведения анализа и формирует информационную базу для интерпретации результатов. Правильное определение целей и задач стратегического анализа позволяет выбрать соответствующий инструментарий, провести анализ в срок и предоставить отчетную информацию о результатах анализа.

Достаточно часто в организациях возникают конфликты интересов, которые могут ухудшить качество информации, получаемой в результате стратегического анализа. Конфликт интересов может возникать на разных уровнях организации и между различными заинтересованными сторонами. Это может быть связано с финансовыми интересами, влиянием, личными связями и так далее. Чтобы увеличить эффективность стратегического анализа, необходимо использовать как внутренние, так и внешние источники информации. Комбинирование внутренних и внешних источников информации позволяет получить более полную и объективную картину. Внешние источники информации предоставляют контекст внешней среды, тренды рынка и прогнозы, а внутренние источники информации дополняют эту картину внутренними аспектами предприятия. Кроме того, необходимо отметить, что любая получаемая информация требует проверки и подтверждения из разных источников. Критическое мышление и кросс-проверка данных помогают минимизировать влияние конфликтов интересов на результаты анализа.

Выбор инструментария зависит от целей анализа, особенностей компании и рынка, а также квалификации сотрудников, которые будут проводить анализ. На практике часто используются такие методы, как SWOT-анализ, STEP/PEST-анализ, SNW-анализ, метод конкурентных сил М. Портера, матричные методы портфельного анализа (матрица Ансоффа, матрица «Boston Consulting Group», матрица «General Electric / McKinsey»), методы анализа жизненного цикла организаций и другие. В целом, выбор методов и инструментов для стратегического анализа должен быть основан на целях и понимании ситуации на рынке, чтобы обеспечить компании конкурентное преимущество и успешное развитие в долгосрочной перспективе. При этом каждый инструмент стратегического анализа дает возможность получить уникальную информацию о том, что происходит в организации, но качество и интерпретация результатов анализа имеют большое значение. Чтобы достичь максимальной эффективности, как уже было отмечено выше, необходимо обращать внимание на опыт и квалификацию аналитиков, которые занимаются интерпретацией результатов анализа, чтобы обеспечить соответствие целевым установкам анализа и предоставление информации в нужном объеме и формате.

Таким образом, стратегический анализ представляет собой комплексный подход к изучению внутренней и внешней среды организации, который базируется на определенных целях и задачах, доступной информации, современных аналитических инструментах, уровне и качестве знаний аналитика, а также специфике деятельности хозяйствующего субъекта и отрасли, в которой она работает. Данный анализ позволяет выявить сильные и слабые стороны финансово-хозяйственной и управленческой деятельности экономических субъектов, а также оценить их стратегические возможности, направления и перспективы развития, снизив уровень неопределенности в принимаемых управленческих решениях.

Результаты исследования. Алгоритм и инструментарий стратегического анализа как навигатора устойчивого развития экономического субъекта

Стратегический анализ должен обеспечить уменьшение рисков, повышение стабильного функционирования в долгосрочной перспективе благодаря динамичному балансу с бизнес-средой, позволяющему реагировать на запросы заинтересованных в деятельности организации лиц (стейкхолдеров). Для повышения эффективности результатов стратегического анализа следует ориентироваться на такой подход, который будет учитывать внешнюю и внутреннюю среду компании, а также ее миссию, цели и стратегические планы. Это позволит организации систематизировать информацию, сфокусироваться на ключевых вопросах и сделать более обоснованные выводы. Алгоритм проведения стратегического анализа может включать в себя несколько этапов:

- Определение целей анализа и выбор инструментов, наиболее соответствующих данным целям при помощи анализа миссии, целей и стратегии компании. Анализ миссии компании позволяет понять, какая роль компании в ее отрасли и какие ценности она придерживается. Цели компании указывают на то, какие результаты она стремится достичь в будущем. Анализ стратегии компании позволяет оценить, как компания планирует достигнуть своих целей. Эти элементы могут влиять на выбор стратегии и нацеленность стратегического анализа.

- Сбор данных и информации о внешней среде и проведение анализа внешней макросреды организации (PEST или STEP-анализ, его расширенные версии).

- Анализ микросреды организации. Анализ микросреды более весом для компании, так как в случае появления негативных тенденций у компании есть возможность повлиять на них и достичь собственных коммерческих интересов. Данный анализ включает в себя несколько направлений:

- анализ отрасли осуществляется путем определения жизненного цикла отрасли (кривая жизненного цикла отрасли), определение емкости рынка, оценки уровня концентрации в отрасли (индекс CRn, индекс Херфиндаля - Хиршмена), определение барьеров входа в отрасль и выхода из нее, определение действия опытной кривой, проведение конкурентного анализа отрасли (5 сил Портера), выявление ключевых факторов успеха для предприятий в отрасли;

- анализ заинтересованных групп. К заинтересованным группам относятся поставщики, конкуренты, посредники, потребители другие группы влияний. Анализируя микросреду, можно составить прогноз по изменениям в каждой группе влияний в долгосрочной перспективе. Анализ ближайших конкурентов проводится путём построения стратегических карт конкурентов. Анализ потребителей в системе стратегического управления проводится путем оценки удовлетворенности потребителей (метод CSI, NPS).

- Стратегическое позиционирование компании и ее продукции на рынке (SNW-анализ, профиль конкурентных позиций, цепочка создания ценности) дает возможность проанализировать различия в подходах конкурентах, занимаемые ими ниши рынка, а также выявить пробелы на рынке, которые могут быть заняты компанией (если в этом есть целесообразность).

- Применение портфельных моделей дает возможность сопоставления перспективности рынков деятельности компании и ее потенциала, а также определить направление взаимосвязанного развития СБЕ компании. Портфельные модели в стратегическом анализе без сомнения дают возможность принять сбалансированные решения на среднесрочную и долгосрочную перспективу развития компании.

- Проведения SWOT-анализа позволяет отразить сильные и слабые стороны анализируемой компании, а также возможности и угрозы. Это дает возможность качественно оценить соответствие потенциала компании внешней среде функционирования компании.

- Определение стратегических альтернатив. На основе проведенного анализа компания может определить стратегические альтернативы для своего развития.

- Оценка преимуществ, рисков и соответствия целям организации каждой альтернативной стратегии, выбор наиболее подходящей стратегии;

- Разработка стратегического плана. После определения стратегического направления компания может разработать конкретные шаги и мероприятия, необходимые для реализации выбранной стратегии.

- Установление ключевых индикаторов - показателей эффективности и разработка системы мониторинга реализации стратегии для оценки достижения стратегических целей и эффективности стратегических решений.

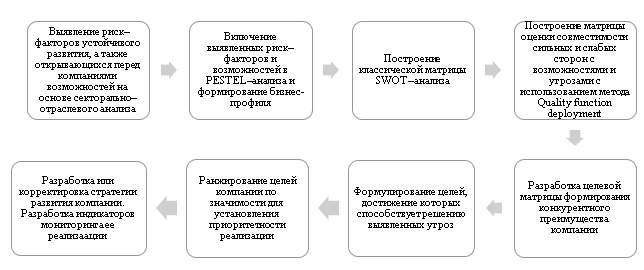

Обращая внимание на ограничения отдельных инструментов стратегического анализа, следует понимать, например, что традиционный SWOT-анализ является недостаточно формализованным. Многие компании, используя его, не в состоянии правильно расставить приоритеты, так как формируют избыточный перечень факторов, давая недостаточно емкие и актуальные описания. В этой связи можно усовершенствовать методику SWOT-анализа за счет включения дополнительного этапа количественной оценки связи сильных и слабых сторон с возможностями и угрозами, и уже на основе этих связей сформулировать основные направления развития компании. Кроме того, в условиях высокой турбулентности бизнес-процессов повысить результативность стратегического анализа можно за счет включения предварительного этапа секторально-отраслевого анализа. Его результаты позволяют выявить секторально–отраслевые риск–факторы (угрозы) и факторы успеха, которые в наибольшей степени могут повлиять на деятельность компании, разработать или перенастроить стратегию развития компании, чтобы повысить ее устойчивость. Понимание и классификация рисков, связанных с определенным сектором экономики, позволяет проводить правильную диагностику, анализировать, оценивать, контролировать и прогнозировать риски, что в свою очередь повышает эффективность управления ими [10]. Алгоритм предлагаемого альтернативного подхода к формированию стратегии устойчивого развития хозяйствующего субъекта (рис.1) является развитием научных исследований по теме долгосрочного гранта: «Мониторинг секторальных рисков финансовой безопасности в цифровой среде с использованием Гарвардской парадигмы отраслевого анализа» с участием студентов магистерской программы «Бизнес-аналитика в экономике и управлении» «РЭУ им. Г.В. Плеханова».

Рис. 1. Алгоритм альтернативного подхода к формированию стратегии устойчивого развития хозяйствующего субъекта с использованием модифицированных методов стратегического анализа

Для выявления угроз и возможностей компании рекомендуется использовать PESTEL–анализ, так как он позволяет дополнительно оценивать влияние экологических и климатических рисков. Кроме того, подход может быть модифицирован включением алгоритма количественной оценки влияния факторов. Например, для этого определяется влияние на отрасль каждой компоненты выявленного фактора как сильное/среднее/слабое, устанавливаются веса компонент методом попарного сравнения с переводом в баллы, а сила влияния факторов переводится в числовые значения с расчетом результирующих весов путем умножения веса компоненты на вес фактора. С учетом силы влияния определяется срочность реагирования на каждый фактор в баллах, и характер влияния (отрицательный (минусовые баллы)/ положительный). Путем умножения результирующего веса фактора на срочность реагирования и характер изменения рассчитывается окончательная оценка влияния каждого фактора. Факторы с отрицательной оценкой рассматриваются как угрозы, с положительной - как возможности. Результат PESTEL – анализа может быть представлен в виде диаграммы профиля бизнес–среды эконмических субъектов отрасли в разрезе политической, экономической, социальной, технологической, правовой и экологической компонент. На следующем этапе проводится традиционный SWOT–анализ по направлениям: общая стратегия, система управления, финансы, маркетинг, человеческие ресурсы, технологии, корпоративная культура, продукт), который также можно усовершенствовать путем введения количественной оценки влияния рисков. Для этой цели может быть рекомендован матричный метод Quality Function Deployment (QFD), позволяющий сформировать количественную оценку взаимосвязи сильных и слабых сторон с возможностями и угрозами компании, и на этой основе определить векторные направления ее устойчивого развития. Анализ влияния тех или иных возможностей и угроз на бизнес проводится в сравнении с главным конкурентом. Понимание взаимосвязи между сильными сторонами при проведении стратегического анализа может оказать существенное влияние на формирование стратегии и конкурентного преимущества компании, что может быть обусловлено следующими обстоятельствами:

- взаимосвязь между сильными сторонами может создавать синергетический эффект, то есть комбинация сильных сторон усиливает их воздействие, например, высокое качество продукта и узнаваемость бренда создают большую ценность для клиента;

- комбинация различных сильных сторон может сделать компанию более уникальной и труднодоступной для конкурентов, что способствует успешному позиционированию на рынке;

- анализ взаимосвязей между сильными сторонами может помочь определить наиболее привлекательные и перспективные области для развития.

Таким образом, понимание того, как сильные стороны взаимодействуют между собой и какие возможности они открывают для экономического субъекта, позволяет сосредоточиться на стратегически важных областях и выработать более эффективный план действий.

Также важно учитывать взаимосвязь слабых сторон между собой, так как это позволяет получить более полное представление о ситуации в компании, что дает возможность разработать комплексный подход к устранению проблем, использовать ресурсы компании рационально и сосредоточиться на ключевых направлениях развития. Таким образом, учет взаимосвязи слабых сторон компании между собой позволяет провести стратегический анализ более эффективно и разработать наиболее подходящую стратегию для развития компании.

Выводы

В результате исследования сформирован концептуальный подход к проведению современного стратегического анализа в условиях происходящей трансформации российской экономики и построен алгоритм его реализации, обеспечивающий разработку более эффективной стратегии. Преимущество разработанного подхода обеспечивается включением в стратегический анализ усовершенствованного инструментария секторально-отраслевого анализа как метода диагностики риск–факторов и факторов успеха; модифицированных матричных методов оценки совместимости сильных и слабых сторон с возможностями и угрозами, а также целевой матрицы конкурентного преимущества.

Обобщая результаты исследования можно сделать вывод о необходимости постоянного развития стратегического анализа как информационной базы для принятия эффективных управленческих решений и навигатора устойчивого развития экономических субъектов в длительной перспективе. Инструменты стратегического анализа, в том числе методы анализа внешней и внутренней среды, конкурентной среды, сегментации рынка, цепочки создания стоимости и другие, могут применяться в различных отраслях и сферах региональной экономики [6], включая научные исследования и разработки, которые способствуют выявлению и более качественной оценке проблем и возможностей экономического субъекта, а также позволяют разработать более эффективные стратегии устойчивого развития и оценивать результативность реализуемых стратегий.

1. Reeves M., Levin S., Ueda D. The company as an ecosystem: the biology of survival. Access mode: https://hbr-russia.ru/biznes-i-obshchestvo/fenomeny/a17381 (date of access: 10/18/2023).

2. Minakov A.V., Suglobov A.E. Business management in the digital economy. Russian Journal of Management. 2021. T. 9. No. 1. P. 226-230.

3. M. Malouen, S. Ismail, Y. van Geest. Explosive growth: why exponential organizations are tens of times more productive than yours (and what to do about it). M. Alpina Digital, 2020. P.420.

4. Keleinikova S.V., Prutskova E.V. The role of strategic analysis in managing enterprise development. Management Accounting. No. 5. 2021. P. 549.

5. Miroshnikova, E. A. The role and significance of strategic analysis in managing the activities of economic entities. Intelligence. Innovation. Investments. No. 3. 2018. P. 40.

6. Minakov A.V., Suglobov A.E. Problems of development of the digital economy of Russian regions. Issues of regional economics. 2022. No. 4 (53). pp. 63-72.

7. Plaskova N.S., Antsiferova A.M. A system of evaluation indicators in the strategic analysis of the organization’s performance. Management Accounting. 2015. No. 1. P. 25.

8. Kazakova N.A. Technologies for effective business risk management with a priority on the sustainable development strategy. Russian Journal of Management. 2023. T. 11. No. 3. P. 118-127.

9. Suglobov A.E., Khabipov R.R. Regional Economic Policy in Dairy Production. In the collection: Cooperation and Sustainable Development. Conference proceedings. Cham, 2022, pp. 1419-1427.

10. Kazakova N.A. Development of risk-oriented predictive analytics based on the Harvard paradigm of industry analysis // Auditor. 2022. T. 8. No. 11. P. 19-25.