Russian Federation

VAK Russia 08.00.10

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 658.8.012.2

In the article are analyzed the methods and tools used to evaluation the risks of violating the terms and amounts of payment by counterparties. Based on the results of the analysis, the absence of unified approaches and economically sound methods and tools for evaluation this type of financial risks was revealed. The metrics indicating the need to evaluation the risks of violation of the terms of payment under the contract by the counterparty and the stages of conducting a qualitative, quantitative analysis and evaluation the specified risk are identified. A tool is proposed - an economically justified calculation model for evaluation the risk of a counterparty violating the terms of payment for the shipped goods / work performed / services provided, based on the opportunity cost of the shortfall in income.

Risk identification, qualitative risk analysis, quantitative risk analysis, risk assessment, cost of capital, lost returns

Введение

1.1. Актуальность исследования

Основой бизнес-деятельности любого экономического субъекта является получения дохода. Основой его формирования является выручка данной организации от реализации товаров/работ/услуг. Развитие рыночных механизмов значительно расширило спектр форм и условий оплаты за отгруженную продукцию, но неизменной является проблема нарушения сроков оплаты по заключенным договорам со стороны контрагентов. Несвоевременное поступление выручки на счета организации порождает невыполнение финансовых планов и, как следствие нарушает финансовую устойчивость предприятия, приводит к дефициту оборотного капитала и кассовым разрывам.

Одним из методов решения данной проблемы может стать внедрение в систему менеджмента предприятия риск-ориентированного подхода при осуществлении финансового планирования коммерческой деятельности.

Как и все виды деятельности хозяйствующего субъекта принятие управленческого решения о реализации товара/работ/услуг осуществляется в условиях неопределенности и, как следствие, под влиянием рисков достижения планового результата. Прогнозирование последствий реализации рисковых событий, основанное на результатах качественного и количественного анализа рисков, позволяет не только оценить обоснованность управленческого решения, но и сформировать программу действий по снижению уровня потенциальных убытков от его реализации. Эту мысль очень четко сформулировал А. Файоль в своей работе «Общее и промышленное управление»: «Действительно, если предвидение и не есть на сто процентов - управление, то оно во всяком случае составляет существенную часть последнего» [1, С. 48].

В результате анализа систем финансового планирования коммерческой деятельности промышленных предприятий Калининградской области, выявлен критически низкий уровень внимания к разработке и применению инструментов оценки финансовых рисков коммерческой деятельности как на стадии принятия управленческих решений в отношении новых договоров на реализацию готовой продукции, так и при анализе действующих договоров с контрагентами.

1.2. Литературный обзор

Вопрос выработки эффективного инструмента оценки финансовых рисков в реальном секторе экономики целесообразно рассматривать через призму теории принятия управленческих решений в динамических системах. Теоретические обоснования указанных вопросов нашли свое отражение в научных трудах как зарубежных ученых: А. Файоля [1], Г. Эмерсона [2], С. Оптнера [3], И. фон Тюнена [4], А. Вебера [5], Г. Хэмел, К. Прахалад [6], Р. Джонсона, Ф. Каста и Д. Розенцвейга [7], так и в работах отечественных научных исследователей: Рубиновича Е.Я. [8], Зайцева А.А., Родионова Д.Г., Дубаневича Л.Э., Ильченко С.В. [9], Миэринь Л.А. [10]. Разумовой Ю. В. и Ширякова Д. В. [11], Николенко С.И. и Тулупьев А.Л. [12], Спиридонова Э.С., Беляева А.С., Гулак В.И. [13], Крепышевой А.М., Сергиевской А.А., Сторчевой М.А. [14], Гершова Ю. [15], Комолли Р., Говиндараджан А., Венкатеш Ч. и Чжан Ю.. [16], Слепцовой Ю.А., Качалова Р.М. [19], Макарова В.М., Круляс П. [20], Пищалкиной И.Ю., Терешко Е.К., Сулоевой С.Б. [21], а также аналитических материалов международных организаций: McKinsey & Company [22], Deloitte [23] и Refinitive [24],

1.3. Цель исследования

Цель исследований, результаты которых излагаются в настоящей статье, - предложить инструмент, позволяющий значительно повысить уровень обоснованности управленческих решений в рамках финансового планирования и коммерческой деятельности организаций на основе методики расчета значения величины риска нарушения сроков оплаты со стороны контрагента.

2. Материалы и методы

В качестве источников исходных данных использованы отчеты и аналитические материалы ведущих аналитических агентств («Deloitte», «McKinsey» и «Refinitive»), отраслевых ассоциативных объединений России, а также результаты анализа работы коммерческих подразделений промышленных компаний на территории Калининградской области.

Предлагаемые для использования методы качественного анализа (ETA, BOW-TIE, ISHIKAWA DIAGRAM), количественного анализа (статистические методы стохастических вычислений) и оценки данного вида финансовых рисков нашли широкое применение как в системах Enterprise risk management, так и отдельных направлениях риск-менеджмента (например, управление рисками качества).

3. Результаты и обсуждение

3.1. Анализ методологии оценки рисков нарушения сроков оплаты

Для более широкого понимания природы рисков нарушения сроков оплаты со стороны покупателя целесообразно определить природу его возникновения и связь с другими рисками операционной деятельности организации.

Риск несвоевременного поступления выручки от реализации товаров/работ/услуг относится связан с рисками различного уровня. Так, например, данный вид риска может быть связан с системными рисками верхнего уровня:

- риск отсутствия у менеджеров коммерческого и юридического отдела и службы безопасности необходимого уровня компетенций и опыта подготовки и реализации коммерческих договоров на реализацию готовой продукции;

- риск отсутствия или низкого качества юридически оформленных договорных обязательств между участниками сделки;

- риск финансовой устойчивости организации-покупателя;

- риск отсутствия/низкого уровня системы текущего, среднесрочного финансового планирования и учета в организации.

5) Одновременно, может существовать связь рассматриваемого риска с системными рисками внешней и внутренней среды проявляются через участников коммерческой сделки [13, с. 58], [23] и [24], которыми могут являться:

- федеральные и региональные органы исполнительной власти, а также органы местного самоуправления (в части реализации государственных и муниципальных закупок);

- государственные и частные корпорации;

- хозяйствующие субъекты в статусе покупателя, агента или концессионера;

- коммерческие банки (в рамках предоставления расчетно-кассового обслуживания);

- физические или юридические лица, выступающее по договору исключительно в качестве лица, ответственного за финансовое урегулирование.

Взаимодействие участников договора продажи готовой продукции порождает риски второго уровня. К ним можно отнести риск отсутствие в тексте договора точных характеристик объектов продажи или существенных условий договора (индивидуализированный объект продажи, его количество цена и условия оплаты);

К рискам третьего уровня можно отнести функциональные риски:

- риск отсутствия у покупателя средств для осуществления оплаты:

- риск ограничения плательщика в доступе к банковским операциям по счету;

- риск ограничения плательщика по возможности конвертации валюты;

- риск ограничения плательщика по операциям с учетными системами и платежными сервисами;

- риск нарушения внутренних бизнес-процессов финансовой службы контрагента;

- риск форс-мажорных обстоятельств.

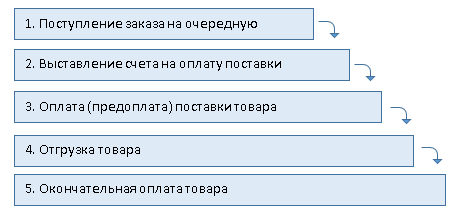

Для удобства рассмотрения содержания риска данного вида и описания его особенностей необходимо разделить порождающие его процессы по признаку статуса договорных отношений. Такое деление обусловлено отличиями в структуре бизнес-процессов. Логические схемы бизнес-процессов для различных статусов договоров приведены на Схеме 1.

Схема 1. Бизнес-процессы для различных статусов договоров

Статус договора «новый»

Статус договора «действующий»

К сожалению, опрос пятидесяти действующих предприятий Калининградской области показал, что они не осуществляют оценку рисков нарушения сроков оплаты за отгруженную продукцию в соответствии с методами, установленными более чем в ста ГОСТах в области управления рисками.

Необходимо отметить, что в 15-20% опрошенных организаций вопросы анализа данного вида рисков находят свое отражение в рамках процедур анализа и ранжирования просроченной дебиторской задолженности. Именно в рамках данных процедур фиксируются важнейшие элементы для количественного анализа риска (расчета вероятности) – срок просрочки оплаты и частота повторений такой просрочки.

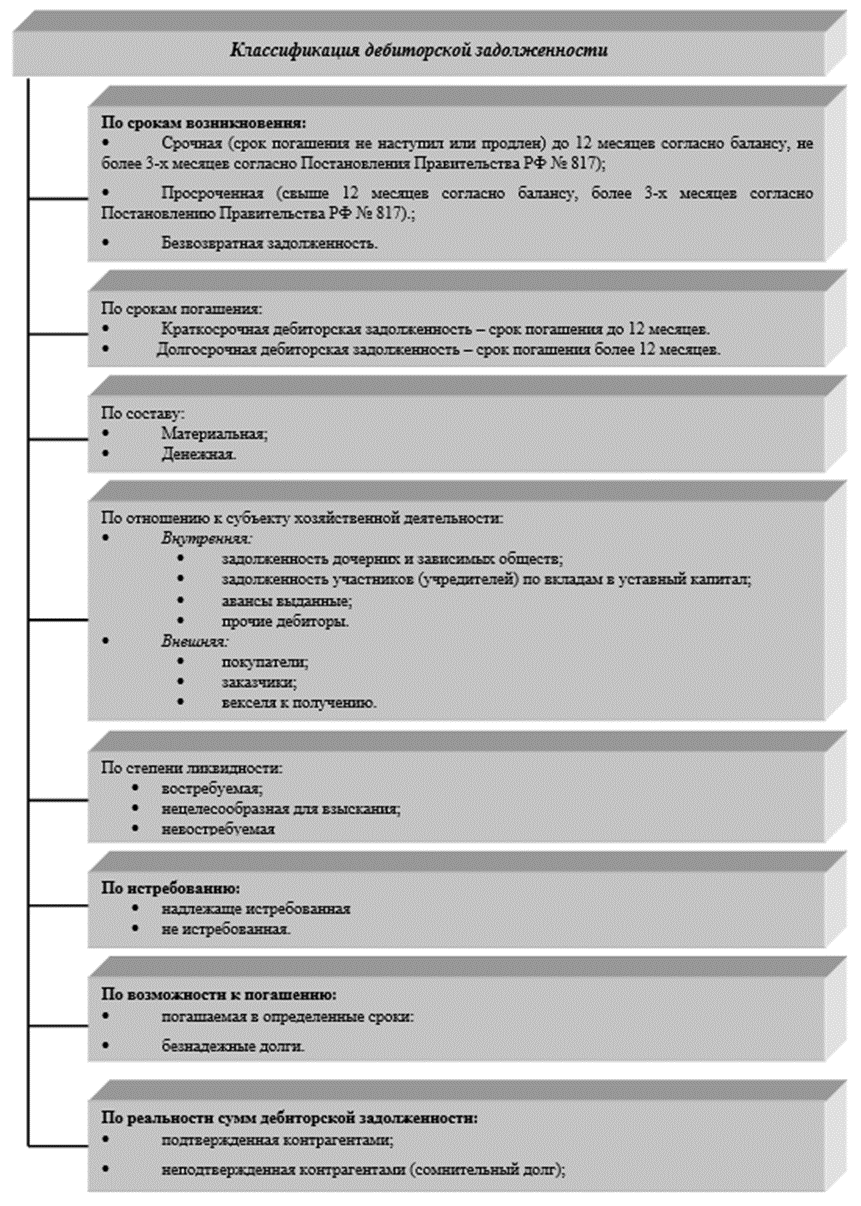

В различных компаниях используют классификации дебиторской задолженности по следующим классификационным признакам:

Схема 2. Виды классификаций дебиторской задолженности

Проведение процедур анализа и ранжирования просроченной дебиторской задолженности осуществляется в основном в рамках проведения инвентаризации для целей списания или для целей формирования резервов по сомнительным долгам в соответствии с действующим законодательством.

Практика анализа данных о резервах по сомнительным долгам и фактическим потерям, связанным с непогашением дебиторской задолженности широко распространена как в России, так и в зарубежных странах. Так, например, в экономически развитых странах компании в процессе подготовки отчетности чаще всего начисляют резерв в процентах по отношению к общей сумме дебиторской задолженности, при этом расхождения в начислениях довольно большие. Так, компания US Steel США начисляет резерв в размере 0,78%, корпорации Eastmen Kodak, General Electric - от 3 до 6%. Проведенное в 2021 году Министерством торговли США исследование показало, что доля безнадежных долгов находится в прямой зависимости от продолжительности периода, в течение которого дебитор обязуется погасить свою задолженность. При этом зависимость такова: в общей сумме дебиторской задолженности со сроком погашения 30 дней - около 4% относится к разряду безнадежной, при сроке 30-60 дней- 10%, 61-90 дней- 17%, 91-120 дней-26%, при дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3-4%.

Некоторым прогрессом в развитии методологии оценки рыночной стоимости дебиторской задолженности в России может считаться процедура оценка рыночной стоимости такой задолженности в отчетах профессиональных оценщиков, применяющих процедуру дисконтирования, позволяющую учесть факторы снижения стоимости денег во времени.

Однако, достижение целей качественного, количественного анализа и оценки реальной стоимости потенциальных убытков организации от просроченной дебиторской задолженности за отгруженную готовую продукцию с учетом вероятности наступления факта просрочки, приведенными выше методами анализа не представляется возможным.

3.2. Метрики и этапы мониторинга потребности в оценке рисков нарушения сроков оплаты

В качестве базовых метрик, свидетельствующих о необходимости проведения процедур оценки рисков нарушения условий оплаты по договору со стороны контрагента, могут рассматриваться следующие параметры:

- наличие информации о финансовой неблагонадежности потенциального покупателя;

- наличие данных специальных скоринговых платформ о низком уровне финансовой устойчивости контрагента;

- позиция контрагента (на этапе согласования условий договора) о необходимости смягчения санкций за нарушение условий оплаты по договору;

- настаивание потенциального покупателя на использовании типовой формы договора, разработанной его организацией без внесения изменений;

- наличие информации о наличии фактов нарушения со стороны потенциального покупателя условий оплаты по его договорам с третьими лицами;

- короткий срок (менее 6 месяцев) с даты регистрации юридического лица – потенциального покупателя;

- наличие фактов просрочки оплаты со стороны контрагента по действующим договорам и т.п.

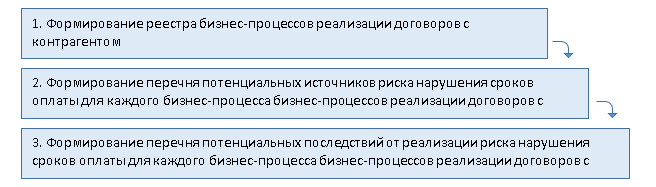

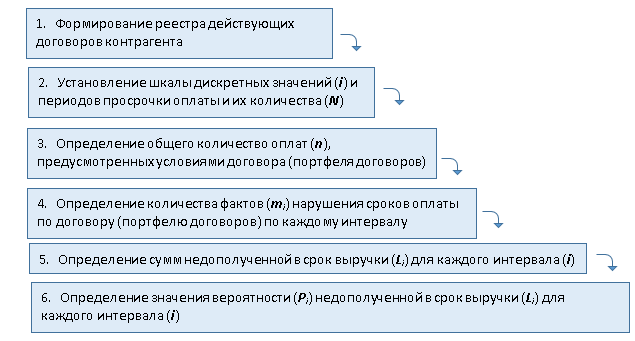

Основные этапы проведения качественного и количественного анализа риска нарушения сроков оплаты за отгруженную продукцию со стороны покупателя приведены на Схеме 3. и 4.:

Схема 3. Этапы проведения качественного анализа иска нарушения сроков оплаты

Схема 4. Этапы проведения количественного анализа риска нарушения сроков оплаты

3.3. Инструмент оценки рисков нарушения сроков оплаты

Предлагаемая к рассмотрению расчетная модель определения рисков инвестиционной, операционной и финансовой деятельности организации/проекта, порождаемых возникновением дебиторской задолженности в связи с нарушением контрагентами сроков оплаты за товары/работы/услуги, позволяет учесть фактор неопределенности возникновения просроченной дебиторской задолженности данного вида.

Экономической основой предлагаемой модели является стоимость заемного капитала замещения выпадающего дохода от несвоевременного поступления выручки от покупателя.

Модель расчета отдельных видов рисков нарушения контрагентами сроков оплаты за товары/работы/услуги, обеспечивает реализацию системного подхода при принятии управленческих решений участниками инвестиционного проекта и операционным менеджментом, в рамках группировки типовых рисков для применения оптимальных методик, оценки потенциальных убытков (затрат) с учетом вероятности от реализации рисковых событий (инцидентов). Приведенная ниже модель расчета величины риска (потенциального убытка) с учетом вероятности, основанная на альтернативной стоимости заемного капитала, используемого для покрытия сумм недополученной выручки может применяться как для отдельного контрагента на поставку товаров/работ/услуг, так и всего портфеля договоров на закупку.

Величина указанного риска рассчитывается по следующей формуле:

где

R – величина риска нарушения сроков оплаты с учетом вероятности (в денежном выражении);

i –интервал нарушения сроков оплаты в днях, характеризующийся количеством дней просрочки (дискретная величина) платежа. Например, нарушение сроков оплаты сроком: i=1 (1до 10 дней), i=2 (от 10 до 20 дней), ….. i=N (свыше 20 дней);

N – количество рассматриваемых i-тых интервалов нарушения сроков оплаты;

Li – сумма просроченного платежа по договору за отгруженный покупателю товар/выполненные работы/предоставленные услуги денежном выражении в i-том интервале;

r – значение средней текущей ставки по кредиту овердрафт (%/день);

Ti – максимальное количество дней просрочки оплаты в i-том интервале;

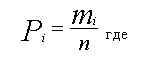

Pi - значение вероятности нарушения срока оплаты в i-м интервале, где Pi рассчитывается как:

mi – количество фактов просрочки платежа с i-тым интервалом в днях за период анализа (например, год);

n – общее количество фактов просрочки по контракту/портфелю контрактов

Применение данной методики расчета риска нарушения сроков оплаты за товары/работы/услуги позволяет обеспечить возможность экономического обоснования управленческих решений как при выборе нового покупателя или изменении условий действующих договоров на реализацию продукции, так и корректировки инвестиционных и операционных финансовых планов, в части формирования соответствующих резервов на покрытие снижения выручки с учетом вероятности и предотвращения кассовых разрывов.

Любая коммерческая сделка по продаже товаров/работ/услуг является, по своей сути - динамической системой. И обязательным условием достижения ее планируемого состояния (все условия договора, включая условия оплаты, выполнены сторонами в срок и в полном объеме) является формирование соответствующих корректирующих управляющих воздействий [9, С.19].

4. Заключение

Таким образом, в результате проведенного исследования достигнуты следующие результаты:

1) в результате проведенного анализа применяемых методов и инструментов оценки рисков нарушения сроков и сумм оплаты со стороны контрагентов выявлен низкий уровень развития методологических подходов со стороны хозяйствующих субъектов и отсутствие единых подходов и экономически обоснованных методов и инструментов оценки данного вида финансовых рисков.

2) Определены метрики, свидетельствующие о необходимости проведения оценки рисков нарушения условий оплаты по договору со стороны контрагента, а также типовые этапы проведения качественного и количественного анализа указанного риска.

3) Предложен инструмент оценки риска нарушения контрагентом сроков оплаты за товары/работы/услуги – экономически обоснованная расчетная модель, основанная на альтернативной стоимости выпадающего дохода с учетом стоимости заемного капитала.

5. Направления дальнейших исследований

Представляется целесообразным продолжить исследования эффективности применения расчетной модели в качестве инструмента при оценке рисков по операциям с государственным участием и инициируемых частными инвесторами включая проекты государственного частного партнерства (ГЧП).

1. Fayol A. General and industrial management. - M.: TsIT. Moscow. 1923. - 122 p.

2. Emerson G. Twelve principles of productivity. - M.: Economics. Moscow. 1992. - 224 p.

3. Optner S. System analysis for solving business and industrial problems. - M.: Soviet radio. Moscow. 1969. - 69 p.

4. Tyunen I.-G. isolated state. - M.: Economic life. Moscow. 1926. - 324 p.

5. Weber A. Über den Standort der Industrien. bd. I Reine Theorie des Standorts. Tubingen. J. C. B. Mohr, 1922. 246 p.

6. Hamel G., Prahalad K. Competing for the future. Creating the markets of tomorrow. - M.: CJSC "Olimp-Business". 2002. - 288 p.

7. Johnson R., Kast F., Rosenzweig D. Systems and leadership (system theory and systems management). - Soviet radio. Moscow. 1971. - 646 p.

8. Rubinovich E.Ya. Uncertainty. Stochastic systems. - M: Management Theory (additional chapters): Textbook / Ed. D. A. Novikova. LENAND. Moscow. 2019. - S. 80 - 107

9. Zabolotnov Yu.M. Optimal control of continuous dynamic systems: // Tutorial / SSAU. Samara. 2006. - 148 p.

10. Mierin L.A. Sprouts of new social constructs of post-industrialism: institutionalization and risks: // Economic system of the Eurasian type: problems of economic uncertainty / ed. Dr. Econ. sciences, prof. D.Yu. Miropolsky, Doctor of Economics. sciences, prof. A.V. Kharlamov - St. Petersburg: St. Petersburg State University of Economics. SPb. 2019. S. 24 - 39.

11. Razumova Yu. V., Shiryakov D. V. Industrial clusters and the poles of economic growth: a comparative analysis of theories // Young scientist. No. 20 (258). 2019. S. 242 - 244. DOI: https://doi.org/10.18721/JE.15306.

12. Nikolenko S.I. and Tulupyev A.L. Self-learning systems. - M.: MTsNMO. M. 2009. - 288 p.

13. Spiridonov E.S., Belyaev A.S., Gulak V.I. Methods for assessing and managing risks in the construction and reconstruction of railways // Textbook / MIIT. M. 2010. - 139 p.

14. Krepysheva A.M., Sergievskaya A.A., Storchevoi M.A. Definition and measurement of risk in compliance management // Strategic decisions and risk management. T. 11. No. 2. (2020). P.150-159 DOI:https://doi.org/10.17747/2618-947X-2020-2-150 - 159.

15. Gershov Yu.V. How to manage interest rate risk // Financial director. No. 8 (2020). URL:https://www.fd.ru/search?q=%E2%84%96+8+%D0%B0%D0%B2%D0%B3%D1%83%D1%81%D1%82+ 2020# (Date of access: 09/10/2020).

16. Comolli R., Govindarajan A., Venkatesh C. and Zhang Yu. Using analytics to reduce inflationary risks and strengthen competitive positions // McKinsey & Company. 09/18/2022. - 5 c. URL: https://www.mckinsey.com/capabilities/risk-and-resilience/our-insights/using-analytics-to-address-inflation-risks-and-strengthen-competitive-positioning?cid=eml-web ( Date of access: 14.12.2022).

17. Deloitte. Strengthening positions. Application of digital technologies for third party risk management // International research. 2021. - 45 p.

18. Refinitive. Real risks: hidden threats in relations with third parties // International research. RE1142653/5-20. 2020. - 39 p.

19. Sleptsova Yu.A., Kachalov R.M. Features of risk management at enterprises as part of digital business ecosystems. St. Petersburg State Polytechnical University Journal. Economic sciences. 2021. V. 14, No. 4. S. 49-66. DOI:https://doi.org/10.18721/JE.14404

20. Makarov V.M., Krulyas P. Risk management method for non-fulfillment of projects for the creation of large energy facilities on time. Economic sciences. 2021. V. 14, No. 1. S. 109-121. DOI:https://doi.org/10.18721/JE.14109

21. Pishchalkina I.Yu., Tereshko E.K., Suloeva S.B. Quantitative Risk Assessment of Investment Projects Using Digital Technologies. St. Petersburg State Polytechnical University Journal. Economic sciences. 2021. V. 14, No. 3. S. 125-137. DOI:https://doi.org/10.18721/JE.14310