Russian Federation

Russian Federation

Russian Federation

CSCSTI 06.39

CSCSTI 06.52

CSCSTI 06.81

The article analyzes the current sustainable development policies of economic entities. At the present stage of development of society, economic relations between the participants of business processes as a prerogative in relations highlight the long-term cooperation, which is aimed at sustainable development. To date, the sustainability of the development of economic entities of any field of activity is given great attention. This is due primarily to changes in legislation, resource-boundness, rising prices for natural resources, requirements for the implementation of social and environmental objectives, and competitive advantages. Therefore, the introduction of the principles of sustainable development into business processes determines the need for a comprehensive assessment of the formation of the sustainable development policy of any economic entity. The relevance of issues of sustainable development of economic entities is indisputable, since the sustainability of development affects the investment attractiveness of economic entities and their interaction with stakeholders whose demands are directed to the environmental, social, economic aspect of the economic entity. Accordingly, an economic entity with transparency in this regard will be of greater interest to potential stakeholders, which will significantly affect the financial component of any Russian business entity. A balanced and effective policy leads to the reduction of all possible risks, strengthening competitiveness, increasing the efficiency of employees and customer loyalty, improving the reputation of the business community as a whole and the long-term functioning of an economic entity. Achieving a high level of sustainability is possible when delivering sound goals through planning, productive work with stakeholders and the implementation of successive activities in key areas of activity, namely: interaction with staff, with the business community, with society and the state as a whole. In turn, the achievement and maintenance of long-term sustainable development of an economic entity is determined by three important directions: environmental, economic and social, provided they are combined, and not isolated. Therefore, today, the main purpose of the formation and analysis of indicators of sustainable development is the reflection of the impact of the organization on stakeholders, with whom it will be in direct or indirect economic cooperation.

business, interaction with stakeholders, long-term cooperation, legislation, investment attractiveness, reputation, balance, financial reporting, sustainability, economic benefits, efficiency

Под устойчивым развитием понимается уникальная стратегия развития экономического субъекта, с помощью которой организация длительное время успешно осуществляет свою деятельность на экономическом рынке с высоким уровнем конкуренции. Устойчивость развития своей целью определяет длительный период функционирования экономического субъекта. В свою очередь экономисты выделяют три ключевых направления, концентрация на которых способствует долгосрочной устойчивости компании:

• экономическая;

• экологическая;

• социальная ответственность.

Проблема устойчивого развития анализируется и оценивается комплексно, так как ее нельзя решать изолированно в виде оценки каждого направления по отдельности, так как именно работа над тремя направлениями в совокупности является гарантом устойчивого развития компании.

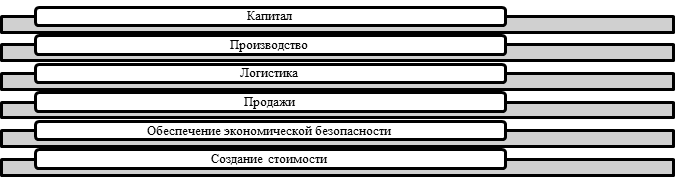

В отчете об устойчивости развития по финансовым и нефинансовым показателям, как правило, экономическую эффективность отражает бизнес модель и ее основные показатели. Бизнес-модель, является цепочкой создания стоимости рисунок 1.

Рис. 1. Цепочка создания стоимости через призму бизнес-модели

Rice. 1. Value chain through the prism of the business model

Начало цепочки формируется совокупностью капиталов: материального, производственного, финансового, интеллектуального, кадрового и социального. Бизнес-модель хозяйствующего субъекта должна быть ориентирована на развитие производственных мощностей и поддержание низкой себестоимости продукции, работ, услуг.

Не без внимания при определении уровня устойчивого развития должны быть основные показатели экономической эффективности:

- собственный капитал;

- добавленная стоимость;

- налоги и прочие неналоговые платежи в бюджеты разных уровней;

- чистая прибыль.

Для оценки социальной эффективности в публичном нефинансовом отчете компании предусмотрены следующие разделы:

1. Содержание объектов социальной сферы.

2. Персонал (сотрудники). К количественным факторам можно отнести коэффициент текучести кадров, среднесписочную численность сотрудников, показатели, характеризующие уровень заработной платы. Все показатели необходимо анализировать в динамике за несколько лет.

2.1. Состав и структура; обучение и повышение квалификации; способы привлечения и удержания талантливых специалистов, включая сотрудничество с образовательными учреждениями; развитие кадрового резерва, разработка механизма разрешения трудовых конфликтов.

2.2. Охрана труда и промышленная безопасность, направленная на уменьшение рисков несчастных случаев на производстве.

2.3. Ключевые показатели социальной эффективности.

3. Благотворительность.

4. Социальные программы.

5. Выплаты работникам в соответствии с Коллективным договором.

Для оценки экологической эффективности в нефинансовом отчете компании предусмотрены следующие разделы:

1. Использование водных ресурсов, включая очистку сточных вод, водозабор и повторное использование воды.

2. Управление отходами, которое направлено на уменьшение объемов отходов и проведение исследований по мелиорации земель.

3. Энергоэффективность - сбалансированное использование энергии.

4. Показатели отчетности экологической эффективности:

4.1. Затраты на охрану окружающей среды;

4.2. Затраты на охрану труда и промышленную безопасность;

4.3. Расчет экономического эффекта от действия энергосберегающих мероприятий (тепло-, электроэнергия, вода).

«Выбранные показатели эффективности устойчивого развития должны способствовать:

- определению области, где улучшения являются наиболее целесообразными для обеспечения устойчивости развития;

- установлению параметров достижения цели и решения задач; оценке соблюдения правовых норм;

- характеристике эффективности предпринятых мер и достигнутого прогресса в области устойчивого развития;

- выявлению степени удовлетворения требований ключевых стейкхолдеров и еще не решенных проблем» [1].

Н.А. Голубева считает, что «важность индикаторов социальной устойчивости экономических субъектов заключается в характеристике их воздействия на социальные системы, в рамках которых функционирует субъект, а социальная результативность необходима для оценки воздействия организации со стейкхолдерами на различных уровнях их соприкосновения» [2].

Для достижения и поддержания долгосрочного устойчивого развития компании необходимо уделять внимание трем направления (экологическое, экономическое и социальное) в совокупности, а не изолировано. Основной целью формирования и анализа показателей устойчивого развития выступает отражение воздействия компании на заинтересованные стороны, с которыми она будет находиться в прямом или косвенном экономическом сотрудничестве.

В условиях нестабильности социально-экономического, политического, экологического развития современные компании определяют и разрабатывают новые бизнес-модели, обеспечивающие сохранность потенциала и его развитие, ориентированных на основные принципы устойчивости развития и ответственности ведения бизнеса. Экономическим субъектам реального времени необходимы механизмы, инструменты и подходы, обеспечивающие устойчивое развитие в быстроменяющихся экономических взаимоотношениях. К наиболее распространенным подходам к оценке устойчивого развития компаний относятся: Global100, Dow Jones Sustainability Index и Российского союза промышленников и предпринимателей.

В оценке Global 100 основной акцент делается на экологическую составляющую. Так как существует бесчисленное количество рисков, связанное с изменением климата, что отражается не только на экологических, но и на финансовых показателях компании. В исследовании, проведенном Центром климатических и энергетических решений, было установлено, что более 1200 мировых компаний, уже приняли решение о переходе на альтернативную энергию, либо планируют начать их использование в течение следующих двух лет, что, безусловно, говорит о заинтересованности компаний в сохранении экологии на планете.

Индекс Global100 основывается на объективном подходе для оценки эффективности устойчивости. Учитывая изменения происшедшие за последний год, исследовательская группа в 2018 году добавила два основных показателя для оценки компаний.

Во-первых, каждый ключевой показатель эффективности (KPI) теперь анализируется для отражения относительной производительности или оценки вклада рассматриваемого сектора. Например, энергетический KPI будет иметь больший вес для компании в секторе, на долю которой приходится значительная часть общего потребления энергии, чем для компании в секторе, на долю которого приходится относительно небольшая часть от общего потребления энергии.

Во-вторых, был добавлен показатель чистый доход KPI. Он рассчитан с использованием нескольких источников исследований, которые определяют потенциальные чистые доходы на основе сегментов: продукта, оказания услуг, работ.

Салимова Т.А. и Гудкова Д.Д. пишут «Большинство мировых ведущих экономистов считают, что устойчивое развитие компаний предполагает соблюдение определенных количественных и качественных характеристик различных аспектов деятельности (экономической, социальной, экологической). Критерии оценки такого развития разрабатываются как на уровне отдельно взятых компаний, так и в области составляющих устойчивого развития. Наличие таких критериев обусловлено необходимостью оценки положения компании на рынке, его конкурентных позиций, а также представляет определенный интерес со стороны стейкхолдеров данного субъекта» [3].

Для анализа экономической составляющей следует рассмотреть инновационный потенциал компании; процент налоговых отчислений; отношение оплаты труда топ менеджмента к средней заработной плате в компании; статус пенсионного фонда и т.д.

Социальная составляющая представлена следующими показателями: кадровая и экономическая безопасность; низкий уровень текучести кадров; гендерная структура руководящего состава; привязка оплаты труда к уровню устойчивого развития экономического субъекта.

Экологическая составляющая представляется: энергоемкостью; интенсивностью выбросов углерода, использованием воды и землепользованием, управлением отходами.

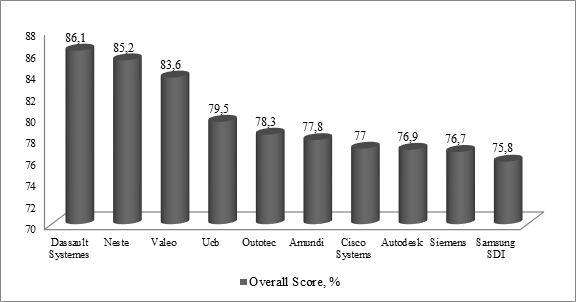

Согласно методике оценки Global100 на 22 января 2018 г. результаты оценки ведущих мировых компаний приведены на рисунке 2.

Рис. 2. Динамика топ-10 устойчивых компаний мира согласно методологии оценки Global 100 (Corporate Knights Inc.), 2018 (систематизировано авторами)

Rice. 2. Dynamics of the top 10 sustainable companies in the world according to the methodology of evaluation of Global 100 (Corporate Knights Inn.), 2018 (systematized by the author)

В 2018 году компания Dassault Systèmes (французская компания по разработке программного обеспечения) стала лидером в области передовых инноваций. В результате одиннадцатилетней работы, компьютерные технологии помогают компаниям и правительствам использовать возобновляемые источники энергии, экспериментировать с различными виртуальными моделями и создавать более умные города.

Следом за ней расположилась финская компания Neste Oil, нефтеперерабатывающая и маркетинговая компания, которая начала направлять более 90 процентов своих инвестиций в возобновляемые источники топлива и биоматериалы.

На третьем месте компания Valeo (французская компания, являющаяся поставщиком автомобильной продукции), которая уделяет большое внимание тому, чтобы помочь автопроизводителям сократить выбросы углекислого газа и интегрировать интуитивное вождение в автомобильное производство.

Бельгийская фармацевтическая корпорация UCB и финская строительная и инжиниринговая фирма Outotec завершают пятерку лидеров.

Так как в оценке Global 100 основной акцент делается на экологическую составляющую следовательно вопросу экологии уделим особое внимание. Как показывает практика, на промышленных предприятиях действует внутренняя система экологического менеджмента. Управление вопросами охраны окружающей среды осуществляется на всех этапах финансово-хозяйственной деятельности. Важным направлением для любого экономического субъекта является добровольная сертификация системы экологического менеджмента на соответствие требований международного стандарта ISO14001, что предполагает проведение оценки рисков, разработку процедур для всех стандартных операций, определение целевых показателей и внедрение инициатив для их постоянного улучшения.

Рациональное использование энергоресурсов и сокращение выбросов занимает большую долю проблемного внимания. Управление выбросами парниковых газов в результате операционной деятельности промышленных предприятий в России — часть глобальной стратегии, реализуемой через устойчивость развития. Для любого экономического субъекта сокращение выбросов CO2 в атмосферу на 10-20 % является амбициозной, но и в тоже время необходимой задачей на перспективу. По всему миру сокращение выбросов парниковых газов в основном достигается за счет мероприятий по уменьшению расхода энергии, связанной с использованием ископаемого топлива. Эти мероприятия проводятся в рамках двух программ:

1. Программа энергосбережения и повышения энергетической эффективности.

2. Комплексная программа реконструкции и технического перевооружения объектов на предприятиях.

Достижение цели по сокращению выбросов парниковых газов осуществляется путем реализации таких инициатив, как:

• регулярное обновление корпоративного автопарка транспортными средствами со сниженным потреблением топлива и более низким содержанием вредных веществ в выхлопных газах;

• популяризация «экологичного» стиля вождения, способствующего снижению расхода топлива.

Заметим, что анализ современных политик в области устойчивого развития экономических субъектов должен включать комплексную оценку финансовых и нефинансовых показателей деятельности компании и только при их сбалансированности можно разработать эффективную политику в области устойчивого развития для субъекта хозяйствования в любой сфере деятельности.

В заключении статьи стоит отметить, что анализ современной политики в области устойчивого развития экономических субъектов определяет сложность многомерной системы управления устойчивое развитие которой зависит от разнородных финансовых и нефинансовых факторов. Основой устойчивого развития любой современной компании является постоянный комплексный анализ всех воздействующих на нее факторов и оценка их влияния, отражающие причинно-следственные отношения, а зачастую реально характеризующие уровень развитие данного субъекта.

1. Barilenko V. I., Efimova O. V., Nikiforova E. V., Sergeeva G. V. Information and analytical support of the mechanism of sustainable development of economic entities // RISK: Resources, information, supply, competition. 2015. No. 2. P. 128-135.

2. Golubeva N. A. Evaluation of the effectiveness of socially responsible activities of the enterprise // international accounting. 2017. No. 6.

3. Salimova T. A., Gudkova D. D. tools For assessing the sustainable development of the organization // Scientific and technical statements of SPbSPU. Economics. 2017. Vol. 10, №5. Pp. 151-160.

4. Efimova O. V. Analysis and evaluation of the effectiveness of economic entities in the field of sustainable development // Accounting. Analysis. Audit. - 2014 - №1. - P. 51-59

5. Kevorkova, Z. A., Petrov, A. M., Savina N. V. Towards liabilities of corporate systems. International Journal of Civil Engineering and Technology. Volume 10, Issue 2, February 2019, Pages 1582-1593

6. Nikiforova E. V. Formation and disclosure of information on sustainable development of the company // Actual problems of Economics and law. 2016. Vol. 10, № 2. P. 113-123.

7. Nikiforova E. V. Paradigm of public reporting of economic entities // World Applied Sciences Journal. 2014. Vol. 29. No. 5. P. 667-670.

8. Burtseva K. Y., Vokina E. B., Shaider O. V. Interconnection between internal control and the assessment of risk of financial stability loss by educational institutions // Actual problems of Economics. 2015. Vol. 172. No. 10. P. 410-418.

9. Terenteva T. V., Shashlo N. V., Kuzubov A. A., Shnaider V. V. Economic added value as a tool of cost-oriented management by business structures of industry // Visnyk National Academ cervna kadru culture I mistetstvo. 2018. No. 2. P. 167-172.

10. Nikiforova E. V., Borovitskaya, M. V., Nikiforova O. A., Schneider, O. V. Complex issues of transformation of financial reporting in the oil and gas industry / Economy. Business. Banks. 2018. № 1 (22). S. 154 to 165.

11. Mihalinec N. About., Schneider O. V. methodological issues of the analysis of probability of bankruptcy of an economic subject with unstable or critical state // Vestnik of the Samara state. 2018. № 1 (39). P. 48-55.

12. Schneider, O. V., E. V. Chapurin Current aspects of financial stability of economic entities //Bulletin of the Samara state. 2018. № 3 (41). P. 87-90.

13. Mihalinec N. About., Schneider, O., Schneider V. V. To the relevant issues of effective management of money flows of economic subjects //Science and education transport. 2018. No. 1. P. 187-189.

14. Efimova O. V. Matrix approach to the formation and disclosure of information about resources in the integrated reporting of the organization. Audit reports. 2017; 3: 1-12.

15. Efimova O. V. Formation of reporting on sustainable development: stages and procedures of preparation. Accounting. Analysis. Audit. 2018; 5 (3): 40-53. DOI:https://doi.org/10.26794/2408-9303-2018-5-3-3-40-53

16. Barilenko V. I., Efimova O. V., Nikiforova E. V. and other Information and analytical support of sustainable development of economic entities. Monograph. Efimova O. V., ed. M.: RUScience, 2015 - 160 p.

17. Nikiforova E. V., Schneider O. V. Reporting on sustainable development of an economic entity: principles, stages of preparation // Questions of regional economy. 2015. № 4 (25). P. 161-166.

18. Basova M. M. comprehensive analysis of non-financial reporting of Russian companies in the field of sustainable development//Vestnik of the Samara state. - 2016. - № 4(34). - P. 52-56.

19. Averina O. I., Analysis and evaluation of sustainable development of the enterprise [Text] / Averina O. I. // Actual problems of Humanities and natural Sciences. № 1-3. 2016. Page 10-19.

20. Egorova S. V., Systematization and analysis of indicators of sustainable development of the organization [Text] / Egorova S. V. // Bulletin of Pskov state University. Series: Economics. Right. Management. 2013. Page 48-52.

21. United Nations Global Compact (UNGC), 2011. The Ten Principles. Foundation of the Global Compact http://www ahhh! unglobalcompact.org/AboutTheGC/TheTenPrinciples/index.html.