In article various classifications of costs of production and product sales from the point of view of various approaches are considered. The points of view of the Russian and foreign scientists on the matter are lit. It is designated what classification of expenses is enshrined in domestic normative legal acts.

expenses, expenses, expenses, prime cost, account, analysis.

Одним из основополагающих элементов рациональной организации управления затратами является экономически обоснованная их классификация для создания четкой и упорядоченной структуры затрат в соответствии с решаемыми задачами.

Управлять затратами невозможно, не классифицируя их. Актуальность рассматриваемого вопроса состоит в том, что в настоящее время в научной среде нет единого, законодательно закрепленного подхода к группировке затрат в управленческих целях. Также четко не определено, какие виды затрат необходимо включать в тот или иной классифицирующий признак [5].

Вопросы классификации и группировки затрат подробно рассмотрены в трудах: В.Ф. Палий, Н.П. Кондракова, М.А. Вахрушиной, С.А. Николаевой, Т.П. Карповой, О.Н. Волковой, Р. Хорнгерна, К. Друри и др.

В отечественной литературе часто ссылаются на классификацию затрат, предложенную К. Друри. В частности, Т.П. Карпова предлагает организовывать управленческий учет по направлениям учета в зависимости от целевой установки, в связи с чем производственные затраты следует классифицировать по следующим направлениям:

- в зависимости от себестоимости изготовленной продукции и полученной прибыли;

- для принятия управленческого решения;

- для осуществления контроля и регулирования.

М.А. Вахрушина, дополняя классификацию К. Друри и Т.П. Карповой, расширяет направления классификации затрат, группируя их:

- по месту возникновения (по производствам, цехам, участкам и другим структурным подразделениям);

- по носителям затрат (по видам продукции для целей реализации);

- по экономически однородным элементам и статьям калькуляции [1].

В классификациях западных исследователей, как правило, отсутствует детальная классификация, регламентирующая состав затрат по элементам и статьям калькуляции, применяемая в отечественной практике.

В труде Ч.Т. Хорнгерна и Дж. Фостера затраты подразделяются на следующие категории:

- по составу – фактические и плановые;

- по усреднению – общие и средние на единицу изделия;

- по функциям управления – производственные, коммерческие и административные [9].

В.Ф. Палий предлагает группировать затраты по следующим основаниям:

- по степени влияния объема производства – постоянные и переменные;

- по способу отнесения на себестоимость – прямые и накладные;

- по периодичности вложений – текущие и единовременные;

- по отношению к производственному процессу – производственные и непроизводственные;

- по времени начисления – фактические и плановые [8].

Кондраков Н.П. выделяет также группировки затрат в категориях:

- по составу однородности – одноэлементные и комплексные;

- по временным периодам – предшествующего периода, отчетного периода и будущего периода;

- по отражению в бизнес-плане – планируемые и непланируемые;

- по возможности нормирования – нормируемые и ненормируемые;

- по эффективности – производительные и непроизводительные [3].

Николаева С.А. классифицирует затраты для принятия управленческих решений на следующие категории:

- зависящие от управленческого решения – релевантные;

- независящие от управленческого решения – нерелевантные.

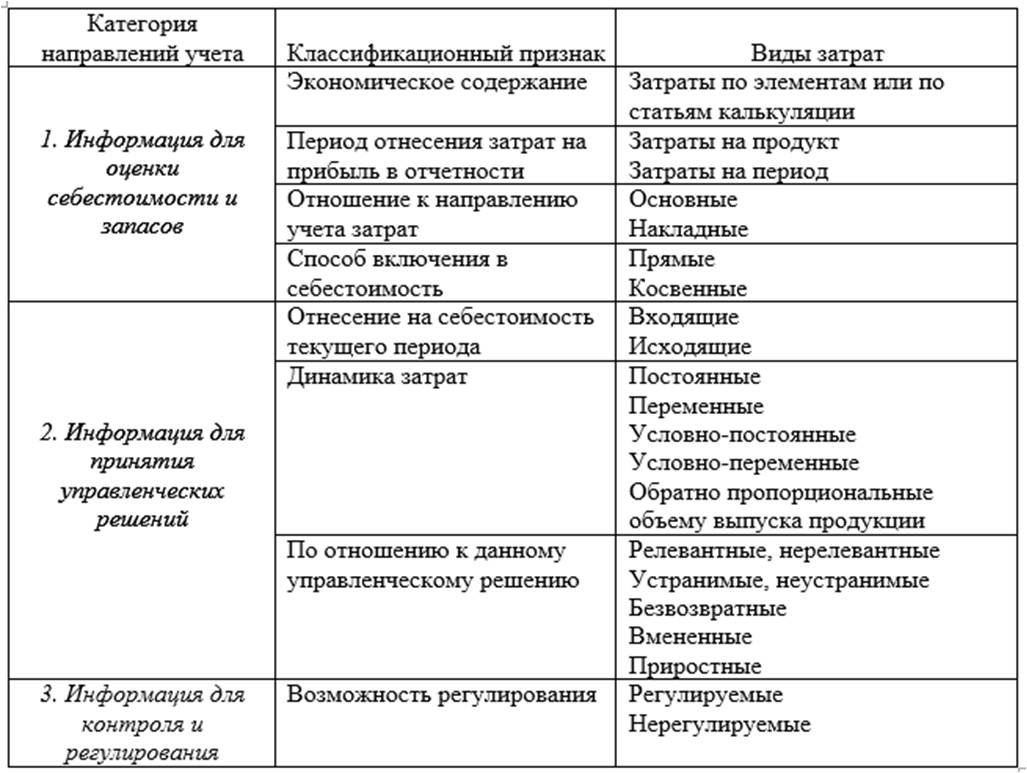

Наиболее полная и практически значимая классификация затрат рассмотрена О.Н. Волковой. По мнению ученого, группировать затраты на производство следует в разрезе определенной целевой установки, рекомендованной К. Друри и Т.П. Карповой, по следующим основаниям, что отражено в табл. 1.

Таблица 1

Типы классификаций затрат

Важнейшими группировками затрат, используемыми в теории и практике управления затратами отечественных хозяйствующих субъектов, являются группировки по экономическим элементам и статьям калькуляции.

Классификация затрат по элементам предписана ПБУ 10/99 «Расходы организации» и Налоговым кодексом РФ.

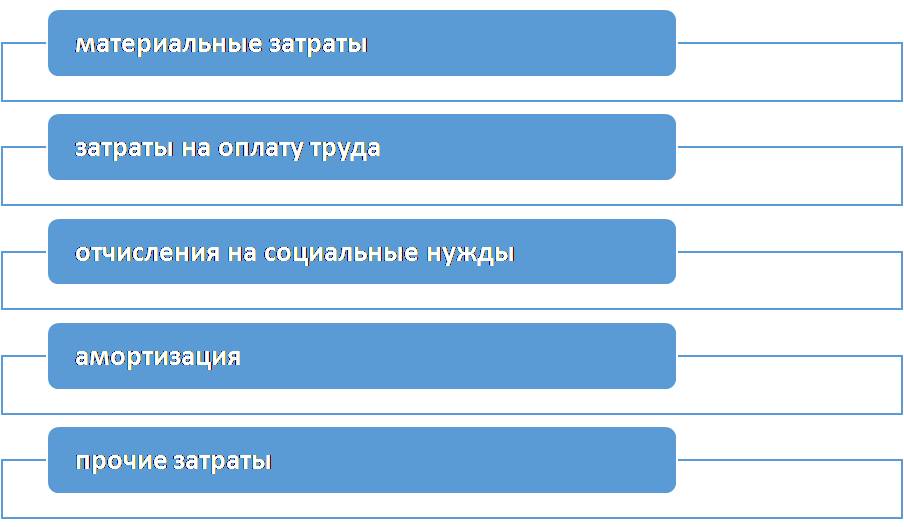

В бухгалтерском учете для формирования себестоимости выпускаемой продукции в целом, согласно п. 8 данного положения, должна быть обеспечена группировка расходов по следующим экономическим элементам (рис. 1):

Рис. 1.

В разрезе налогового учета экономический элемент «отчисления на социальные нужды» не отражается (исходя из п. 2 ст. 253 гл.25 НК РФ), а подлежит включению в состав прочих расходов, связанных с производством и реализацией.

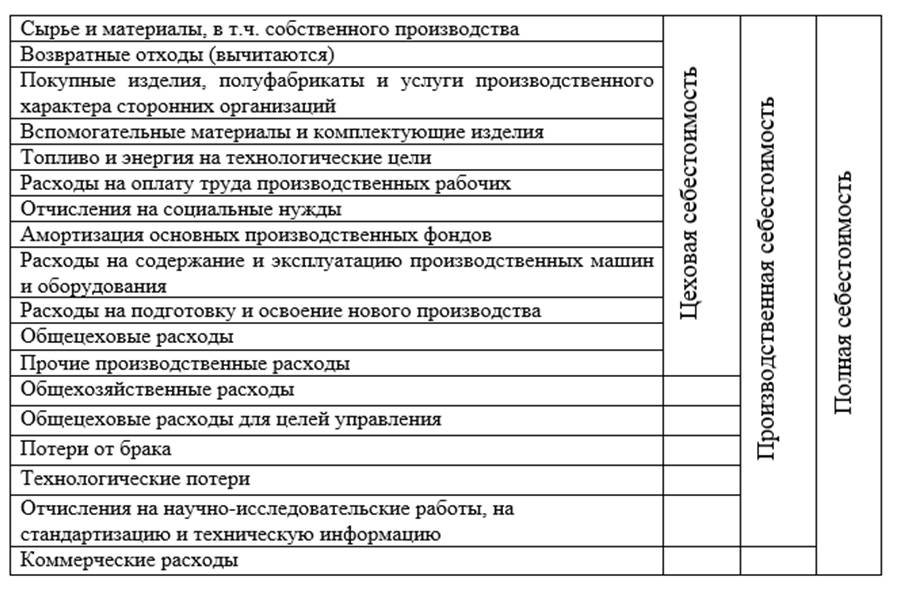

В основу группировки затрат по калькуляционным статьям положен принцип единства цели и места расходования ресурсов. Данная классификация призвана характеризовать себестоимость, как каждого отдельного вида изготовленной продукции, так и продукции организации в целом.

Номенклатура статей калькуляции производственных предприятий в обобщенном виде включает в себя следующие комплексные статьи затрат, в совокупности формирующих конкретную себестоимость продукции, что отражено на рис. 2 ниже.

Рис. 2.

Однако хозяйствующие субъекты, осуществляющие свою деятельность в рыночных условиях, на практике не могут ограничиваться лишь классификацией затрат, применяемой в бухгалтерском и налоговом учетах. В целях достижения максимальной прибыли и роста рентабельности производства и продаж требуется реорганизация работы бухгалтерских служб путем обособления экономистов-бухгалтеров, ведущих управленческий учет затрат. В рамках данной системы затраты будут учитываться следующим образом (рис. 3):

Рис. 3.

Отметим, что в системе ведения управленческого учета менеджмент самостоятельно определяет в каких разрезах группировать затраты на производство. Универсальной методики группировки затрат, подходящей всем субъектам хозяйствования, не утверждено, поскольку последние принципиально отличны по размерам, особенностям технологического процесса, организации производства, номенклатурой продукции, а также возможностями организации учета и непосредственными целями управленческого учета затрат.

При этом ключевая цель классификации затрат – это удовлетворение информационных запросов пользователей, прежде всего, руководителей разных уровней. Как справедливо отмечают Керимов В.Э., Минина Е.В., «суть процесса классификации затрат – это выделить ту часть затрат, на которые может повлиять руководитель» [6]. Цели принимаемых решений, способы их достижения, степень новизны, срок действия и иные признаки обусловливают и цели группировки затрат. Выбранная, либо разработанная менеджментом, классификация определяет оперативность принимаемых решений и, в конечном счете, благосостояние хозяйствующего субъекта [4].

Менеджмент предприятия самостоятельно утверждает систему группировки затрат, опираясь на специфику производства, места возникновения издержек, системы учета и контроля. Экономически обоснованная группировка издержек крайне важна в аналитических и управленческих целях, предоставляя возможности для оперативного анализа расходов, относимых на себестоимость, для обеспечения менеджмента информацией, требуемой для анализа и управления себестоимостью.

Таким образом, можем заключить, что грамотная классификация затрат необходима для совершенствования управленческого учета, планирования, поиска путей и резервов снижения себестоимости продукции.

Вышеизложенное определяет, что для создания действенной системы управления затратами хозяйствующего субъекта необходима более полная их детализация с учетом стандартных функций управления. Это позволяет учитывать взаимосвязь функций и этапов управления затратами, находить и принимать оптимальные управленческие решения. В свою очередь, это повысит эффективность деятельности предприятий за счет качественного выполнения функций менеджмента в области затрат через применение рациональной их классификации [7].

1. Vahrushina M.A. Buhgalterskiy upravlencheskiy uchet: uchebnik dlya studentov vuzov, obuchayuschihsya po ekon. special'nostyam / M.A. Vahrushina - 9-e izd., ispr. - M.: Omega-L, 2011. - 528 s.

2. Volkova O.N. Upravlencheskiy uchet: ucheb. / O.N. Volkova - M.: TK Velbi, Izd-vo Prospekt, 2005. - 472 s.

3. Kondrakov N.P. Buhgalterskiy upravlencheskiy uchet: uchebnik / N.P. Kondrakov - M.: TK Velbi, Izd-vo Prospekt, 2012 - 514 s.

4. Mokina L.S. Normativno-pravovoe regulirovanie zatrat na proizvodstvo v svete otechestvennyh i mezhdunarodnyh standartov // Zhurnal ekonomicheskih issledovaniy. - 2017. - T. 3. - №. 8. - S. 54-64.

5. Mokina L.S. Sistematizaciya sovremennyh gruppirovok zatrat: upravlencheskiy aspekt // V sbornike: Molodezh' i nauka: shag k uspehu: sbornik nauchnyh statey Vserossiyskoy nauchnoy konferencii perspektivnyh razrabotok molodyh uchenyh: v 3-h tomah. Otvetstvennyy redaktor A.A. Gorohov. - 2017. - S. 250-253.

6. Mokina L.S., Fed'kovich G.N. Primenenie teorii analiza bezubytochnosti v deyatel'nosti hozyaystvuyuschih sub'ektov: vozmozhnosti i ogranicheniya // Sbornik nauchnyh statey 7-y Mezhdunarodnoy nauchno-prakticheskoy konferencii. V 3-h tomah.Otvetstvennyy redaktor A.A. Gorohov. - 2017. - S. 335-338.

7. Mokina L.S., Larionova O.V. Suschnost' postoyannyh i peremennyh zatrat: problemy razdeleniya i puti resheniya // V sbornike: Perspektivy razvitiya buhgalterskogo ucheta, analiza, audita i nalogooblozheniya v usloviyah internacionalizacii ekonomiki Sbornik statey VI Mezhdunarodnoy nauchno-prakticheskoy konferencii. otvetstvennye za vypusk: N.S. Necheuhina, T.F. Shitova. - 2015. - S. 19-26.

8. Paliy V.F. Upravlencheskiy uchet izderzhek i dohodov (s elementami finansovogo ucheta): / Paliy V.F. - M.: Magistr : INFRA-M, 2014. - 279 s.

9. Horngren Ch.T. Upravlencheskiy uchet Ch.T. Horngren, Dzh. Foster, Sh. Datar; per. s angl. / pod. red. Ya.V. Sokolova. SPb.: Piter, 2012. - 1 008 s.