Moskva, Moscow, Russian Federation

The article deals with the segmentation of the EU and Turkey gas markets in order to identify the gas consumers with the growing gas demand. An entropy approach is used to solve the problem of risk minimization of power generation projects portfolio in Turkey as one of the countries with the growing gas demand.

energy projects assessment, risks minimization, entropy, compliance risks.

В условиях снижения цен на энергоресурсы на мировых энергетических рынках, а также принятия странами ЕС Третьего энергетического пакета, препятствующего доступу России на отдельные сегменты энергетического рынка, происходит усиление экономического взаимодействия России и Турции в сфере поставок природного газа. В 2016г. Турция заняла второе место по объему поставок российского газа. Турция проводит расширение инфраструктуры по транспортировке природного газа с целью роста потребления и реэкспорта газа. С 2007 г. Турция осуществляет реэкспорт газа в Грецию. В этой связи для России актуально проводить оценку реальных потребностей стран ЕС в импорте газа, сегментирование рынка стран ЕС и Турции с целью повышения эффективности экспорта российского газа и снижения возможностей реэкспорта газа странами – потребителями газа.

В работе проведено сегментирование рынка природного газа стран ЕС и Турции методами кластерного анализа (табл. 1).

Таблица 1

Показатели сегментов рынка природного газа стран ЕС и Турции в 2016г.

|

Сегменты |

Активные (VIP) |

Активные (Economy class) |

Пассивные (VIP) |

Пассивные (Economy class) |

С тенденцией к росту потребления |

Турция |

|

Среднее потребление энергии (тонн нефтяного эквивалента на душу населения) |

5.22 |

3.12 |

5.12 |

2.43 |

2.98 |

1.75 |

|

Среднее потребление газа (тонн нефтяного эквивалента на душу населения) |

1.50 |

0.80 |

0.21 |

0.42 |

0.74 |

0.48 |

|

Средний показатель доли газа в энергобалансе (%) |

29 |

27 |

4 |

18 |

26 |

27 |

|

Средняя протяженность газопроводов (км/тыс. чел.) |

7.24 |

4.22 |

0.47 |

2.15 |

7.63 |

1.09 |

Примечание: Активные (VIP) – Бельгия, Нидерланды, Люксембург; Активные (EconomyClass) – Дания, Германия, Франция, Ирландия, Австрия, Италия, Литва, Великобритания; Пассивные (VIP) – Швеция, Финляндия; Пассивные (EconomyClass) – Греция, Португалия, Испания, Польша, Болгария, Румыния; С тенденцией к росту потребления – Словакия, Чехия, Венгрия.

Источник: рассчитаноавторомподанным: BP Statistical Review of World Energy 2017 / BP. – Boston: Beacon Press, 2017. – P. 41; Eurostat [Electronic resource]: European Commission official site. – Mode of access : http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/searchdatabase; Botas: official company site [Electronic resource]. – Mode of access :http://www.botas.gov.tr/defaultEN.asp

В качестве факторов, определяющих принадлежность страны к однородному сегменту потребителей, были взяты следующие факторы: потребление энергии на душу населения, потребление газа на душу населения, доля газа в энергобалансе, протяженность газопроводов на душу населения.При сегментировании рынка газа особую значимость для анализа представляют показатели доли газа в энергобалансе страны и уровень обеспеченности страны инфраструктурой по транспортировке газа. Так, страны с наиболее высокими показателями обеспеченности инфраструктурой по транспортировке газа находятся на пересечении газовых транспортных путей и могут притягивать дополнительные объемы природного газа для внутреннего потребления или реэкспорта [1, 6, 7].

Кластеризация осуществлялась методом k-средних, описанным в работе [5], с использованием программы SPSS. Программа SPSS реализует данную итерационную процедуру, итерации заключаются в уточнении центров кластеров методом усредненных расстояний.

Установлено, что Турция характеризуется высоким и растущим показателем доли газа в энергобалансе (2010–2016 гг.); относительно низкими показателями потребления энергии и газа на душу населения; устойчивой тенденцией к росту потребления газа и энергии на душу населения, а также растущей протяженностью газопроводов на душу населения в Турции. В этой связи Турция относится к сегменту стран «С тенденцией к росту потребления газа». В табл. 2 представлены основные проекты газопроводов, которые позволят увеличить инфраструктуру по транзиту газа в страны ЕС на 47,5млрд м³.

Таблица 2

Основные проекты новых газопроводов Турции по транзиту природного газа в ЕС

|

|

Маршрут газопровода |

Проектная мощность (млрд м³) |

Дата начала строительства газопровода |

Планируемая дата запуска проекта |

|

TANAP |

Азербайджан-Турция-Греция |

16 |

2017 |

2018 |

|

TAP |

Греция-Албания-Италия |

10 |

2016 |

2019 |

|

TURKSTREAM |

Россия-Турция |

31,5 |

2017 |

2020 |

В 2017 г. Россия начала строительство подводного газопровода Turkstream, который позволит осуществлять поставки газа в страны ЕС через территорию Турции. Одновременно со строительством газопровода Turkstream Турция начала строительство газопровода TANAP, который соединит Турцию и Грецию для транзита поставок азербайджанского газа. В Греции к газопроводу TANAP будет примыкать газопровод TAP, который позволит осуществлять поставки через территорию Греции в Италию.

В условиях роста транзита газа через Турцию для России актуально производить оценку реальных потребностей стран ЕС и Турции в потреблении природного газа, чтобы снизить риск реэкспорта газа.

В табл. 3 отражены основные направления стимулирования сбыта природного газа в сегментах «Активные потребители газа» и «С тенденцией к росту потребления газа».

Таблица 3

Направления стимулирования сбыта природного газа в странах ЕС и Турции

|

Совместные предприятия по сбыту газа на внутреннем рынке |

Инвестиции в газовые электростан-ции |

Инвестиции в газовые хранилища (ПХГ) |

Контракты с новыми оптовыми покупателями газа |

Скидки с цены |

|

|

Преиму-щества |

Прибыль на всех звеньях цепи реализации газа |

Рост поставок российского газа за счет создания спроса на газ для электростан-ций |

Реализация газа по более высокой цене в пиковые периоды спроса |

Реализация дополнительных объемов газа на внутреннем рынке Турции |

Рост объема поставок |

|

Риски |

Риски банкротства совместного предприятия при изменении конъюнктуры рынка |

Риски банкротства предприятий при снижении цен на электроэнер-гию |

Риски банкротства в связи с неполной загружен-ностью газового хранилища |

Риски неплатежей и штрафов за недополученную валютную выручку российских органов валют-ного контроля |

Снижение прибыли |

Создание совместных предприятий на рынках газа ЕС и Турции, инвестиции в газовые электростанции и газовые хранилища позволяют получать дополнительную прибыль на всех звеньях экономической цепи за счет получения прямого доступа к конечному потребителю. В то же время указанные методы стимулирования сбыта могут быть связаны с рисками банкротства проектной компании в случае изменения условий экономической конъюнктуры.

В настоящее время крупные компании- поставщики природного газа на рынках стран ЕС и Турции создают крупные диверсифицированные энергетические портфели инвестиций в разнородные энергетические активы в целях минимизации рисков. Создание портфеля из разнородных активов (газовых активов – распределительных и сбытовых компаний, ПХГ, электроэнергетических активов) позволяет снизить риски при сохранении уровня доходности.

В статье предложены новые экономико-математические подходы, в частности, энтропийный подход к оценке рисков для оптимизации портфелей электроэнергетических активов компаний на рынке Турции, представляющей особый интерес для международных инвестиционных проектов как динамично развивающийся рынок, находящийся на стадии экономического сближения с рынками стран ЕС.

Финансовая система проектной компании может быть структурирована по подмножествам элементов, образованных ее финансовыми показателями. Тогда элементы системы и ее связи будут определять вероятностное пространство состояний системы [2]. В работе выделены подмножества финансовых показателей, связанные со случайными величинами, образующими вероятностные пространства соответствующих показателей. Поскольку энтропийная метрика для структурированных подмножеств в форме Шеннона является аналогом термодинамической метрики физической системы, то любые значения энтропии, допуская отрицательные значения, могут интерпретироваться как степень отклонения текущего состояния от начального состояния выбранной точки отсчета. Тогда отклонения энтропии могут интерпретироваться как показатель риска, подобный дисперсии.

Рассмотрим модель портфеля инвестиций в электростанции в Турции, включающую три типа электростанций:

- Газовая электростанция (CCGT 400МВт, класс F, эффективность 57%);

- угольная электростанция (1210МВт, битумиозный уголь свыше 6000ккал/кг, эффективность 36,7%);

- электростанции с использованием возобновляемых источников энергии (стоимость производства электроэнергии 130долл.США/МВт).

Портфель формируется из долей инвестиций в электростанции различных типов. Минимизация риска достигается за счет создания портфеля из проектов с разнонаправленными изменениями доходностей при заданных экономических параметрах.

Расчет уровня риска произведен по изменению значения показателя энтропии. Причем, в рамках энтропийного анализа, необходимо ввести так называемую точку отсчета в системе координат состояний для сравнения различных предприятий или при изучении процесса изменения состояний для одного предприятия [3,8]. Характеристики финансового состояния для двух и более компаний можно сравнивать, если ввести модельное «идеальное» предприятие S0, «идеально» отрегулированное по финансовым показателям для соответствующей категории изучаемых предприятий. Тогда состояние SI в системе I-ой компании возникает при отклонениях в значениях от модельного S0, которое может интерпретироваться как точка отсчета.

Для расчета уровня риска по изменению показателя энтропии были взяты репрезентативные группы показателей, характеризующие платежеспособность (ликвидность), финансовую устойчивость, оборачиваемость, рентабельность и рыночную привлекательность различных проектов электростанций в Турции.

Возьмем из группы по одному показателю. Тогда каждый показатель может быть описан случайной величиной, принимающей значения этого показателя.

Введем следующие обозначения, пусть:

– безразмерная случайная величина, обозначаемая обычно ROI (returnoninvestment), рассчитываемая как отношение прибыли или убытков к сумме инвестиций;

– безразмерная случайная величина, обозначаемая обычно ROI (returnoninvestment), рассчитываемая как отношение прибыли или убытков к сумме инвестиций;

– безразмерная случайная величина, обозначаемая как коэффициент быстрой ликвидности (quickratio) со значениями, равными быстрой ликвидности (quickratio), рассчитываемому по балансу как отношение оборотных активов к текущим обязательствам;

– безразмерная случайная величина, обозначаемая как коэффициент быстрой ликвидности (quickratio) со значениями, равными быстрой ликвидности (quickratio), рассчитываемому по балансу как отношение оборотных активов к текущим обязательствам;

– безразмерная случайная величина, характеризующая оборачиваемость, и рассчитываемая как отношение выручки к итогу баланса. Данный показатель характеризует эффективность использования капитала компании. Когда значение показателя

– безразмерная случайная величина, характеризующая оборачиваемость, и рассчитываемая как отношение выручки к итогу баланса. Данный показатель характеризует эффективность использования капитала компании. Когда значение показателя  превышает 1, т.е. выручка превышает итог баланса, то это означает, что компания эффективно работает, использует свой капитал и выходит на уровень крупнейших международных компаний;

превышает 1, т.е. выручка превышает итог баланса, то это означает, что компания эффективно работает, использует свой капитал и выходит на уровень крупнейших международных компаний;

– безразмерная случайная величина со значениями, равными изменениям цен на энергоресурсы, используемым в качестве сырья на различных типах электростанций, в частности, в работе проводились расчеты изменений цен на газ и битумиозныйуголь в рамках заданного периода.

– безразмерная случайная величина со значениями, равными изменениям цен на энергоресурсы, используемым в качестве сырья на различных типах электростанций, в частности, в работе проводились расчеты изменений цен на газ и битумиозныйуголь в рамках заданного периода.

По методике работы [4], введем случайный вектор  и обозначим его значения соответственно

и обозначим его значения соответственно  . Тогда оценка априорной неопределенности финансовой привлекательности компании может быть определена как показатель энтропии случайного вектора

. Тогда оценка априорной неопределенности финансовой привлекательности компании может быть определена как показатель энтропии случайного вектора  .

.

Для проведения численного энтропийного анализа были использованы данные финансовой отчетности по перспективным инвестиционным проектам различных типов электростанций за 5 лет. Были рассчитаны показатели Проанализируем энтропию следующего случайного вектора

Проанализируем энтропию следующего случайного вектора  .

.

Численные значения показателя  , характеризующего изменение цен на энергоресурсы, потребляемые на различных типах электростанций в Турции (цены на газ, уголь и возобновляемые источники энергии) взяты за последние 5 лет по данным TurkStat. При моделировании полагаем, что случайная величина

, характеризующего изменение цен на энергоресурсы, потребляемые на различных типах электростанций в Турции (цены на газ, уголь и возобновляемые источники энергии) взяты за последние 5 лет по данным TurkStat. При моделировании полагаем, что случайная величина  независима по отношению к случайным величинам

независима по отношению к случайным величинам  Случайные величины

Случайные величины являются взаимозависимыми. Введем также случайный вектор

являются взаимозависимыми. Введем также случайный вектор , характеризующий структурную энтропию финансовых показателей компании [4, 9, 10].

, характеризующий структурную энтропию финансовых показателей компании [4, 9, 10].

Вероятности совместных событий обладают свойством иерархической мультипликативности, поэтому могут быть рассчитаны с помощью соответствующих условных вероятностей по вероятностным метрикам своих пространств

(1).

(1).

Взаимная энтропия  случайных величин

случайных величин  равна сумме энтропий случайного вектора

равна сумме энтропий случайного вектора  и случайной величины

и случайной величины  в силу их независимости

в силу их независимости

(2).

(2).

– энтропия дискретного вектора

– энтропия дискретного вектора  ;

;

– энтропия случайной величины

– энтропия случайной величины  .

.

(3).

(3).

При этом вероятности совместных событий  соответственно рассчитываются по формуле (1). Каждое слагаемое дает вклад в энтропию по своим экономическим факторам:

соответственно рассчитываются по формуле (1). Каждое слагаемое дает вклад в энтропию по своим экономическим факторам:  –ROI;

–ROI;  –quickratio;

–quickratio;  – оборачиваемость.

– оборачиваемость.

(4).

(4).

Важным самостоятельным объектом моделирования является показатель изменения цен на энергоресурсы. Данный показатель является непрерывной случайной величиной и подчиняется некоторому вероятностному распределению. Установлено, что случайная величина  , связанная с изменением цен на энергоресурсы, моделируемая из значений этого показателя при удалении характерного тренда, подчиняется нормальному закону распределения. Поэтому ее значение будет рассчитано по формуле:

, связанная с изменением цен на энергоресурсы, моделируемая из значений этого показателя при удалении характерного тренда, подчиняется нормальному закону распределения. Поэтому ее значение будет рассчитано по формуле:

(5).

(5).

Итак, показатель энтропии  можно трактовать как общую структурную энтропию инвестиционной привлекательности электроэнергетического проекта, а показатель

можно трактовать как общую структурную энтропию инвестиционной привлекательности электроэнергетического проекта, а показатель  – энтропия изменения цен на энергоресурсы, используемые в качестве сырья в данном проекте (например, газ, уголь). Показатель риска рассчитывается как

– энтропия изменения цен на энергоресурсы, используемые в качестве сырья в данном проекте (например, газ, уголь). Показатель риска рассчитывается как

; (6)

; (6)

– энтропия i-ой компании;

– энтропия i-ой компании;

– энтропия для «идеальной» компании.

– энтропия для «идеальной» компании.

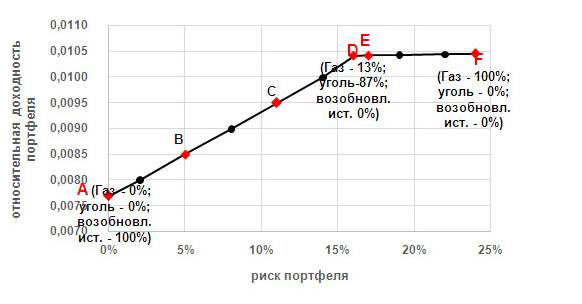

Автором рассчитана граница эффективности портфелей электроэнергии в Турции (рис.1). Граница отражает все оптимальные соотношения инвестиций в газовые и угольные электростанции и электростанции на возобновляемых источниках энергии при различных уровнях риска, рассчитанного как энтропия. Относительная доходность портфеля инвестиций в электростанции рассчитана как величина, обратная себестоимости производства электроэнергии на электростанциях в каждом из портфелей. Выделен участок падения риска, на котором достигается значительное снижение риска при незначительном снижении доходности портфеля (D_E). Максимальный риск соответствует портфелю электростанций, составленному из газовых электростанций (портфель F). Минимальный риск соответствует портфелю, составленному из возобновляемых источников энергии (портфель А). Таким образом, независимый инвестор выберет портфели в зависимости от склонности к риску. Инвестор, предпочитающий уровень доходности, аналогичный уровню по газовым проектам электростанций, выберет портфели на кривой D_F.

Рис. 1. Относительная доходность и риск портфеля электроэнергии

(газ, уголь, возобновляемые источники энергии в Турции)

На следующем этапе происходит наложение на границу эффективности портфелей комплаенс-рисков.В соответствии с рекомендациями Базельского комитета по банковскому надзору, комплаенс-риск определяется как риск применения юридических санкций или санкций регулирующих органов, существенного финансового убытка или потери репутации банком. Комплаенс-риски могут приводить к значительному увеличению стоимости инфраструктурных проектов, поэтому в современных условиях их оценка и минимизация необходима при анализе экономической привлекательности российских инфраструктурных проектов и международных проектов с российским участием.

Каждому уровню риска присваивается ранг от 0 до 2, проект с низким уровнем риска имеет ранг – 0, с высоким – 2, со средним 1. Ранги суммируются в рамках одного портфеля, и каждый портфель активов получает оценку комплаенс-риска. На границе эффективности портфелей электроэнергетических проектов в Турции выделены четыре области: кривая с низким уровнем комплаенс-риска (A_B), кривая со средне-низким уровнем комплаенс-риска (B_C), кривая со средне-высоким уровнем риска (C_E) и кривая c высоким уровнем комплаенс-рисков (E_F). C учетом комплаенс-рисков интерес для инвестиций представляют проекты на кривой (D_E).

Таким образом, в работе проведено сегментирование рынков природного газа ЕС и Турции, выделены группы стран с тенденцией к росту потребления газа. На примере Турции рассмотрена предложенная автором модель оценки рисков с помощью показателя энтропии, которая может быть эффективно использована для анализа инвестиционной привлекательности международных инфраструктурных проектов.

1. Perspektivy vzaimodeystviya rynkov prirodnogo gaza Turcii i stran ES i interesy Rossii: dissertaciya na soiskanie uchenoy stepeni kandidata ekonomicheskih nauk / Bozhenko E.V.; Moskovskiy gosudarstvennyy institut Mezhdunarodnyh otnosheniy. Moskva, 2011

2. Ryzhkova T.V. Entropiynye pokazateli finansovoy sistemy predpriyatiya // Vestnik MGTU Stankin. - 2012. - № 2. - S. 124-127.

3. Zhuravlev V.I., Lukk A.A., Sidorin A.Ya., Ryzhkova T.V. Fraktal'nye harakteristiki mnozhestv seysmicheskih sobytiy pri uchete faktora vremeni // Fizika Zemli. - 2001. - № 3. - S. 34.

4. Ryzhkova T.V. Entropiynyy analiz investicionnoy privlekatel'nosti kompanii // Vestnik Rossiyskogo ekonomicheskogo universiteta im. G.V. Plehanova. - 2010. - № 6. - S. 89-100.

5. Ryzhkova T.V. Cep' Markova, modeliruyuschaya izmeneniya v klientskoy baze // Vestnik Rossiyskogo ekonomicheskogo universiteta im. G.V. Plehanova. - 2008. - № 3. - S. 83-95.

6. Bozhenko E.V. Covmestnye predpriyatiya Rossii na rynke prirodnogo gaza stran ES // Pravo i upravlenie. XXI vek. - 2008. - № 3. - S. 125-129.

7. Bozhenko E.V. Problemy razvitiya rynkov prirodnogo gaza stran ES i Turcii // Ekonomicheskie nauki. - 2010. - № 63. - S. 332-336.

8. ZhuravlevV.I., LukkA.A., SidorinA.Ya., RyzhkovaT.V.Time-dependentfractalcharacteristicsofsetsofseismicevents // Izvestiya. Physics of the Solid Earth. 2001. T. 37. № 3. S. 223-233.

9. Ryzhkova T.V. Maksimizaciya entropii standartnyh raspredeleniy // Fundamental'nye fiziko-matematicheskie problemy i modelirovanie tehniko-tehnologicheskih sistem. - 2016. - № 17. - S. 238-249.

10. Ryzhkova T.V. Entropiynaya ocenka konkurentosposobnosti kompanii // V mire nauchnyh otkrytiy. - 2010. - № 6-1. - S. 94-95.