Ekaterinburg, Russian Federation

In the article the market of domestic mortgage housing lending in modern conditions is analyzed. The main stages of "formation" of the Russian mortgage are lit. Dynamics of delivery of mortgage loans for 2016-2017, change of interest rates for them is analysed. The main players of this market are defined. The key factors which have caused increase in demand from the population for a mortgage are generalized. It is in conclusion emphasized that in the next years growth of mortgage lending caused by strengthening of financial stability, decrease in rates, existence of programs of state support and also successfully developed macroeconomic factors is expected.

mortgage, mortgage housing lending, interest rate, mortgage loan, preferential rates, state programs, refinancing.

Понятие «ипотека» известно издавна, а его механизм с успехом на протяжении длительного времени применяется во многих странах, в том числе и в России, где ипотека существовала до 1917 г. До этого времени отечественное ипотечное кредитование базировалось на твердом законодательном фундаменте, множество элементов и положений которого были переняты и в нужном направлении развиты другими странами. Однако за время функционирования административно-командной экономики опыт российской дореволюционной ипотеки был утрачен и забыт, и, после 1990-х годов ХХ в., России приходится вновь внедрять механизмы ипотечного кредитования.

Современное понимание ипотеки в отечественной практике появилось с 1998 г. В этот период вышел первый государственный закон, регулирующий экономико-правовые отношения в рамках ипотечного договора и на современном этапе. В частности, основными правовыми актами, регулирующими вопросы ипотечного кредитования, являются Гражданский кодекс РФ и Федеральный закон N 102-ФЗ от 16 июля 1998 г. «Об ипотеке (залоге недвижимости)». Востребованное в данный период ипотечное кредитование простимулировало развитие экономики страны в целом, а именно рынок строительства жилой недвижимости, включая вторичный.

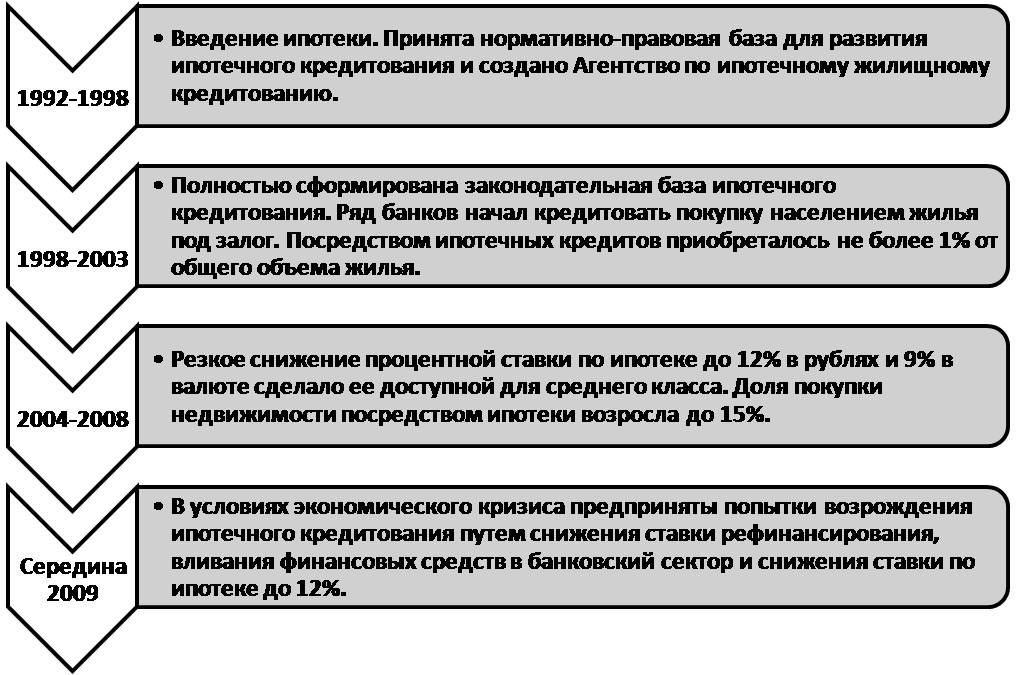

Анализируя основные процессы развития ипотечного кредитования в России, охватывающие сложный период с 1990 по 2010 г., авторами [2] условно определено четыре этапа развития рынка отечественной ипотеки.

Рис. 1. Основные этапы развития ипотечного кредитования

На сегодняшний день ипотека является неотъемлемым элементом рыночной экономики. Это определяет актуальность темы ипотечного кредитования и на текущем этапе. Как одна из форм залога и привлечения денежных средств, ипотека решает не только важные экономические вопросы, но и социальные задачи. Первые связаны с возможностью привлечения необходимых финансовых ресурсов для развития производства и строительства недвижимости. Решение социальных задач заключается в возможности обеспечения относительно доступным жильем населения страны [1].

За первое полугодие 2017 г. российскими банками было предоставлено 423 486 ипотечных кредита на общую сумму 772 978 млн руб. (+16% после восстановительного подъема годом ранее, превысив рекордные показатели первых шести месяцев 2014-го г. (рис. 2)). При этом кредитный портфель достиг 4 670 841 млн руб. Рублевый ипотечный портфель увеличился на 194 340 млн руб., а валютный сократился на 16 654 млн руб.

Рис. 2. Динамика объемов ипотечного кредитования

После завершения госпрограммы субсидирования ставок по ипотеке на покупку жилья в новостройках, рынок продолжил расти вследствие падения цен на недвижимость и значительного снижения процентных ставок. Основной вклад в динамику ипотечного рынка внесли сделки с готовым жильем: в первом полугодии 2017-го года прирост выдач ипотеки на покупку вторичного жилья среди банков составил более 29%, в то время как выдачи на покупку первичного жилья упали на 1,4% [4].

Налицо рост влияния ипотечного кредитования на решение жилищных вопросов граждан, которое было обеспечено:

• постоянным снижением ставки кредитования;

• достаточным предложением на рынке недвижимости;

• постоянными ценами на жилье;

• стабилизировавшимися доходами населения;

• хорошей ликвидностью ведущих кредиторов.

Среднерыночная ставка по ипотечным кредитам достигла на 01.07.2017 своего исторического минимума в размере 11,1%, в том числе на первичном рынке – 10,7%, а на вторичном – 11,3%. В июле текущего года Агентство по ипотечному жилищному кредитованию впервые в истории установило однозначную процентную ставку для широкого круга рыночных заемщиков (9,75%), ставки по программам отдельных банков начинаются с 7,4–8%.

Вместе с тем, ряд банков, например, Альфа-Банк, не планируют в ближайшее время проводить политику снижения ставок и резко активизировать выдачу ипотеки, поскольку действующее предложение на рынке от Альфа-Банка и так достаточно конкурентоспособно. Помимо этого, уменьшение ипотечных ставок в 2018 г. возможно наряду со снижением ставок по депозитам, что может повлечь за собой отток вкладчиков, и на такой риск готовы идти далеко не все финансовые институты.

Однако ипотечные кредиты, выданные по льготной ставке, на 1 июля 2017 г. занимают значительную долю в портфелях банков. Наиболее высокая доля субсидированной ипотеки в портфеле ТКБ Банка (45,4%), свыше ¼ портфеля составляет льготная ипотека у «Россельхозбанка», Банка «Возрождение», «Абсолют Банка», Банка «Санкт-Петербург» и АК БАРС Банка.

У половины банков из топ-20 прирост выдачи ипотечных кредитов за анализируемый период составил не более 20%. Колоссальные темпы прироста объема ипотечных выдач вследствие эффекта низкой базы первых 6 месяцев 2016-го года показали «Банк УРАЛСИБ» (+548%) и «СМП Банк» (+737%), что позволило им войти в топ-20 по данному показателю. Лидером по темпу прироста выдач среди госбанков стал ВТБ (+31%), на втором месте – Сбербанк, более активно в сравнении с аналогичным периодом 2016 г. нарастивший объемы (+20% против +10%). Другие крупнейшие госбанки увеличивали выдачу ипотеки менее динамично. Значительно снизили объемы выдач ипотечных средств Банк «ФК Открытие» (-51%), ТКБ Банк (-54%) и «Связь Банк» (-61%).

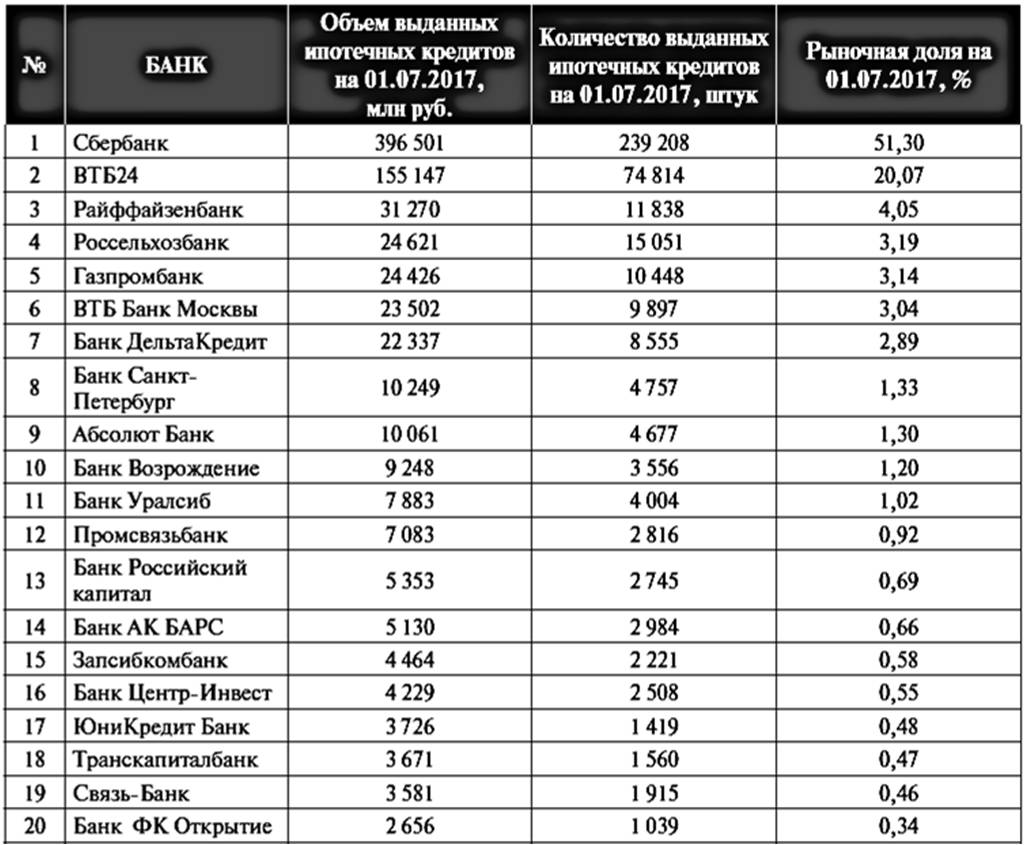

В табл. 1 представим Высшую ипотечную лигу банков по итогам первого полугодия 2017 г.

Концентрация ипотечного рынка на Сбербанке сохраняется на прежнем уровне: 51% на 01.07.2017 г. против 50% на 01.07.2016 г. Доля пяти крупнейших банков с государственным участием в капитале (Сбербанк, ВТБ24, Россельхозбанк, ГПБ, ВТБ) в совокупном объеме выдачи также не претерпела существенных изменений и составила 81% против 80% годом ранее [5].

Несмотря на прирост выдачи ипотеки, сокращается число банков, выдающих ипотечные кредиты. Так, на 01.07.2017 г. число банков, занимающихся ипотечным кредитованием на первичном рынке, составило 423 участника (минус 76 организаций к прошлому периоду).

Таблица 1

Высшая ипотечная лига банков по итогам I полугодия 2017 г.

Снижение стоимости жилья и падение ставок по ипотечным кредитам укрепили тенденцию роста среднего размера ипотеки. Наиболее популярны по-прежнему ипотечные ссуды небольших размеров. Так, 62% выданных ссуд имеют размер до 3 млн руб. Среди предоставленных ипотечных кредитов с 18 до 19% выросла доля ссуд размером от 3 до 5 млн руб., с 5 до 7% – доля ссуд свыше 10 млн руб.

По срочности портфель выдачи ипотечных ссуд существенно не изменился. Большинство кредитов (примерно 63%) в первом полугодии 2017-го г. предоставлялись на срок от 10 до 20 лет. Второе место по объему выданных ипотечных средств по-прежнему принадлежит ссудам от 5 до 10 лет (17%), 12% кредитов выдано на срок от 20 до 25 лет.

Существенных изменений среди топ-5 регионов по выдаче ипотеки в анализируемом периоде не произошло. Столица сохранила лидирующие позиции по объему выданных ипотечных ссуд (103,2 млрд руб.), при этом прирост выдач в Москве (+22,3%) оказался выше, чем в среднем по стране (+16%). На втором месте по объему выдач – Московская область (61,2 млрд руб.), на третьем – Санкт-Петербург (52,1 млрд руб.). Тюменская область и Республика Татарстан заняли четвертое и пятое место, предоставив ипотечные кредиты в размере 37 и 25 млрд руб. соответственно.

Таким образом, в 2017 г. задана устойчивая тенденция увеличения спроса на ипотечное кредитование, что вызвано следующими ключевыми факторами:

- снижением стоимости жилья;

- финансовой стабильностью и устойчивостью, снижением рисков в экономике, что позволяет банкам активизировать кредитные операции;

- низкой доходностью динамики валютного курса, что влечет отток средств с данного сегмента и направляет их, в том числе, на ипотеку;

- снижением учетной ставки Центрального банка;

- государственными программами.

В текущем году снижение ставок по ипотеке привело к росту спроса населения на реструктуризацию и рефинансирование ипотечных кредитов, выданных в более ранние периоды по более высоким ставкам. С января по июль 2017 г. 56 банков рефинансировали права требования по ипотечному кредитованию на сумму 83,1 млрд руб. (+15% в сравнении с прошлым годом), продавая их другим организациям.

При этом банки охотно рефинансируют ипотечные ссуды, выданные конкурентами в период высоких ставок, что позволяет им привлечь заемщиков, уже погасивших часть задолженности. Однако своим клиентам в вопросах реструктуризации или рефинансирования банки идут навстречу неохотно, поскольку это снижает уровень маржи, заложенный в кредитный продукт. Реструктуризация кредита своего клиента оказывает давление и на капитал банка, увеличивая коэффициент резервирования [4, 5].

Эксперты отмечают, что с учетом объема ипотечных кредитов, выданных в периоды более высоких ставок, и ожиданий по дальнейшему снижению стоимости ипотеки в среднесрочной перспективе сохранится потенциал наращивания портфелей банков за счет рефинансирования [4].

Основные прогнозы, формулируемые экспертами на 2018 г., касаются преимущественно процентной ставки. По мнению многих, она продолжит падать и остановится на уровне в 7–8% годовых, чему в большей мере поспособствует возобновление программы государственной поддержки ипотеки и низкие ожидания инфляции в размере 4–5% в год.

Однако, несмотря на падение ипотечных ставок ниже исторических минимумов, их уровень остается высоким по сравнению с развитыми странами. Наряду со стоимостью ипотеки, ограничителем роста ипотечного рынка в долгосрочной перспективе станут реальные доходы населения, стагнация которых не позволит широким слоям населения в будущем массово улучшать жилищные условия с помощью заемных средств. Но в ближайшие годы ожидается рост ипотечного кредитования, обусловленный укреплением финансовой стабильности в нашей стране, наличием программ господдержки, а также удачно сложившимися макроэкономическими факторами.

1. Koroleva A.M. Sovremennoe sostoyanie i perspektivy upravleniya rynkom ipotechnogo kreditovaniya v Rossii // Voprosy upravleniya. - 2015. - №2 (14). - S. 116-121.

2. Loginov M.P., Loginova O.N. Rossiyskiy ipotechnyy kompleks - strategiya razvitiya // Den'gi i kredit. - 2010. - №3. - S. 44-48.

3. Ipoteka v 2017 godu: novosti i prognozy ekspertov - [Elektronnyy resurs] - Rezhim dostupa: https://ipotekaved.ru/v-rossii/ipoteka-novosti.html

4. Ipotechnoe kreditovanie v 1 polugodii 2017 goda: rekord za rekordom - [Elektronnyy resurs] - Rezhim dostupa: https://raexpert.ru

5. Obzor konkurentnoy sredy na rynke ipotechnogo kreditovaniya po itogam iyunya 2017 goda. Rusipoteka - [Elektronnyy resurs] - Rezhim dostupa: http://www.realto.ru/journal/articles/rusipoteka-monitoring-ipotechnogo-rynka-oktyabr-2017/